Quo non ascendet. C’était la devise de Nicolas Fouquet, et elle veut dire « Jusqu’où ne montera-t-il pas » ? Elle semble également s’appliquer à la gestion indicielle low cost pour qui 2016 a été une nouvelle année record aux Etats-Unis.

Les férus d’histoire se rappellent que l’ascension de Fouquet a été brutalement et définitivement stoppée par Louis XIV. Nous verrons ce qu’il adviendra de la montée en puissance de la gestion indicielle, qui semble aujourd’hui irrésistible.

Voici une synthèse de l’année 2016 via les analyses et les tweets de mes sources d’information préférées sur les ETF.

Des encours au plus haut

ETFGI (site et compte Twitter) fait un travail d’analyse absolument remarquable des ETP dans le monde.

Par ETP (Exchange Traded Products), j’entends à la fois les ETF (Exchange Traded Funds) et les ETN (Exchange Traded Notes).

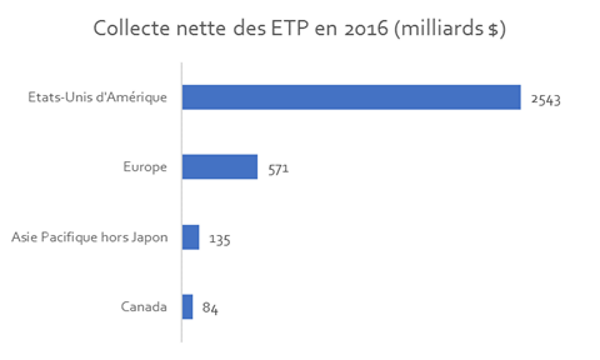

Selon les données d’ETFGI, les encours des ETP à la fin de 2016 ont atteint un sommet, à 3546 milliards de $. La collecte nette annuelle a également battu son record, à 389,34 milliards de $.

Premier marché pour les ETP, les Etats-Unis d’Amérique, avec des encours à fin 2016 de 2543 milliards de $. L’Europe suit à 571 milliards, puis l’Asie Pacifique hors Japon à 135 milliards et le Canada à 84 milliards.

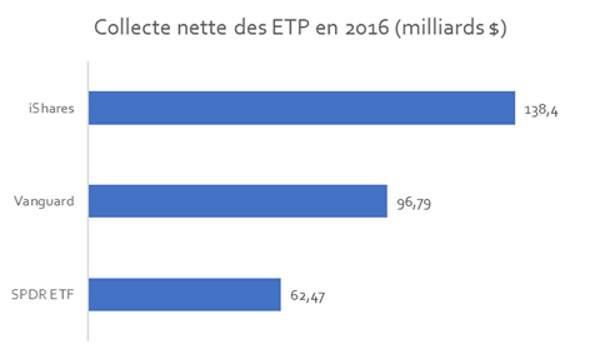

Chez les émetteurs, la plus forte collecte nette est à mettre au crédit d’iShares (BlackRock) avec 138,4 milliards de $, suivi de Vanguard avec 96,79 milliards, puis de SPDR ETF (SSGA) avec 62,47 milliards.

Selon le site www.etf.com, iShares a dépassé les mille milliards de $ d’encours au 9 janvier 2017.

#ETF: plus de 1000 milliards de $ d'encours pour iShares https://t.co/ooud7d8LGD via @ETFcom pic.twitter.com/H68K0bCODm

— AlphaBetaBlog (@AlphaBetaBlogFR) January 12, 2017

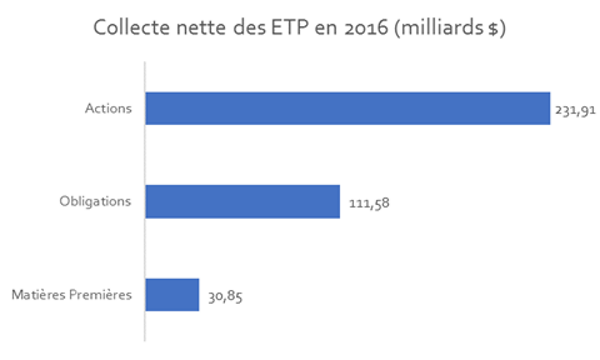

Ce sont les ETP actions qui ont collecté le plus, à 231,91 milliards (ce qui est moins que le précédent record de collecte enregistré en 2015, qui était de 258,21 milliards), suivis des ETP obligataires avec un record de 111,58 milliards, pulvérisant le précédent (81,65 milliards en 2014) puis des ETP Matières Premières qui ont collecté 30,85 milliards, battant le précédent record de 2012 (23,44 milliards).

Source des données : ETFGI

Winner takes all

Cette section de mon post doit tout à Eric Balchunas, l’excellent analyste ETF de Bloomberg. Celui-ci dissèque avec minutie les statistiques sur les fonds (mutual funds et ETF) de son employeur. Les données ci-dessous concernent le seul marché états-unien, contrairement à celles d’ETFGI qui étaient mondiales.

Balchunas remarque tout d’abord que les ETF les moins chargés (frais de gestion inférieurs à 0,09%, ce qui est moins que les moins chers des ETF disponibles sur Euronext Paris) ont concentré plus de 50% des flux nets en 2016. Non seulement les investisseurs veulent de la gestion indicielle, mais ils veulent de la gestion indicielle low cost.

Pour Balchunas, c’est de très mauvais augure pour la gestion d’actifs.

Over half of the $286 billion in ETF flows in 2016 went to products that charge .09% or less. Scary foreshadow for financial industry..

— Eric Balchunas (@EricBalchunas) January 3, 2017

Deuxième enseignement de 2016 : qui arrêtera Vanguard ? Avec une collecte nette de 305 milliards de $ en 2016, la société pulvérise son précédent record de collecte et s’approche des 4000 milliards de $ d’encours, dont plus de 1000 en gestion active.

On notera la décollecte des hedge funds et la poursuite de la décollecte massive des fonds gérés activement.

Just in: Vanguard took in $305b in 2016, destroys ann flow record by asset mgr by $52b. Total aum nearly $4 trillion. pic.twitter.com/nalwLWXimb

— Eric Balchunas (@EricBalchunas) January 4, 2017

En termes de chiffre d’affaires réalisé avec les ETF, c’est BlackRock qui domine très largement, avec 2,446 milliards de $ l’an dernier. State Street suit à 912 millions, puis Vanguard à 545 millions.

If ETF mkt is a jungle then Blackrock is king, leads rev w/ $2.5b. No one else > $1b. List shows liq = pricing power. pic.twitter.com/Hzuw6gQ7LS

— Eric Balchunas (@EricBalchunas) January 6, 2017

Balchunas montre en outre que la croissance des encours des ETF (+150% en 5 ans) s’est accompagnée d’une guerre des prix. La croissance du chiffre d’affaires, quoique très importante (+80%), a en effet été bien moins élevée que celle des actifs.

ETF assets have grown 150% in the past 5yrs, but ETF industry revenue only grew by 80%. A result of the fee war/investor cost migration.. pic.twitter.com/sLy8drTQ4k

— Eric Balchunas (@EricBalchunas) January 5, 2017

Balchunas insiste sur l’extrême polarisation des investisseurs sur les produits les moins chargés en frais, en analysant la répartition des flux nets sur 3 ans en fonction des frais de gestion : toute la collecte se porte sur les produits (qu’ils soient ETF ou fonds traditionnels) ayant des frais de gestion inférieurs à 0,4% (à gauche).

Plus les frais de gestion sont élevés, plus la décollecte est importante.

Here's chart showing 3 year flows by fee tiers (incl all mf share classes, ETFs, active, passive, whole enchilada..) pic.twitter.com/4Tc0vmHlWg

— Eric Balchunas (@EricBalchunas) January 10, 2017

Cette tendance donne du poids au commentaire que martèle Bill McNabb, le PDG de Vanguard.

McNabb (Vanguard): "la gestion active survivra et surperformera seulement si elle baisse ses frais" https://t.co/fBtl78OUfe

— AlphaBetaBlog (@AlphaBetaBlogFR) January 12, 2017

De plus, 90% du chiffre d’affaires est réalisé par les ETF ayant plus de 5 ans (à gauche dans le graphique du tweet ci-dessous). Pas facile de réussir quand on lance un nouveau produit.

90% of all ETF revenue is generated by ETFs five yrs or older, a sign of just how brutal ETF jungle is for new issuers, no matter their size pic.twitter.com/UEqG2m8tSg

— Eric Balchunas (@EricBalchunas) January 5, 2017

Pour finir, Balchunas s’est intéressé aux flux 2016 vers les fonds traditionnels (mutual funds), qu’ils soient gérés activement ou passivement. C’est encore un one man show de Vanguard, qui écrase la concurrence.

Here's top 5 fund companies ranked by their 2016 net flows into just mutual funds (active + index)… pic.twitter.com/Rrsu5XJKPj

— Eric Balchunas (@EricBalchunas) January 5, 2017

J’ai parlé il y quelque temps de DFA (Dimensional Fund Advisors) et Double Line dans un post consacré aux sociétés de gestion préférées des conseillers financiers facturant des honoraires à leurs clients aux Etats-Unis.

La gestion indicielle low cost est aujourd’hui très répandue aux Etats-Unis, et devient de plus en plus populaire au Canada, au Royaume-Uni et en Australie. Dans ces pays, il existe des fonds de pension et les législateurs et régulateurs sont de plus en plus sourcilleux sur les frais payés par les futurs retraités, qui sont autant d’électeurs. Ce terrain est propice au développement de solutions peu onéreuses, donc à la gestion indicielle low cost.

On en est encore loin en France, où l’enveloppe d’épargne reine, l’assurance vie, est dominée par le fonds en euro. Quant aux unités de compte, ce sont presque exclusivement des fonds gérés activement.

Quelques acteurs se sont lancés sur le marché de l’assurance vie en proposant de la gestion indicielle low cost : Yomoni et WeSave. J’y reviendrai très prochainement.