H2O AM a suspendu le 31 août dernier les transactions sur 8 de ses fonds. 7 sont des OPCVM classiques, le 8ème est un FIA très mystérieux, H2O Deep Value.

Dans la mesure où les fonds H2O AM étaient des stars et des best sellers dans de nombreux contrats d’assurance vie, j’ai essayé pour les 7 fonds classiques de quantifier les dommages de la suspension et du cantonnement à venir d’une partie de leurs actifs (les actifs privés constitués d’actions non cotées et d’obligations émises par des sociétés du groupe Tennor, contrôlé par Lars Windhorst).

Pour faire vite, la veuve de Carpentras et ses descendants vont prendre cher.

Ils ont (avaient) accès aux parts R et SR des fonds H2O AM dans les très nombreux contrats d’assurance vie les ayant référencées.

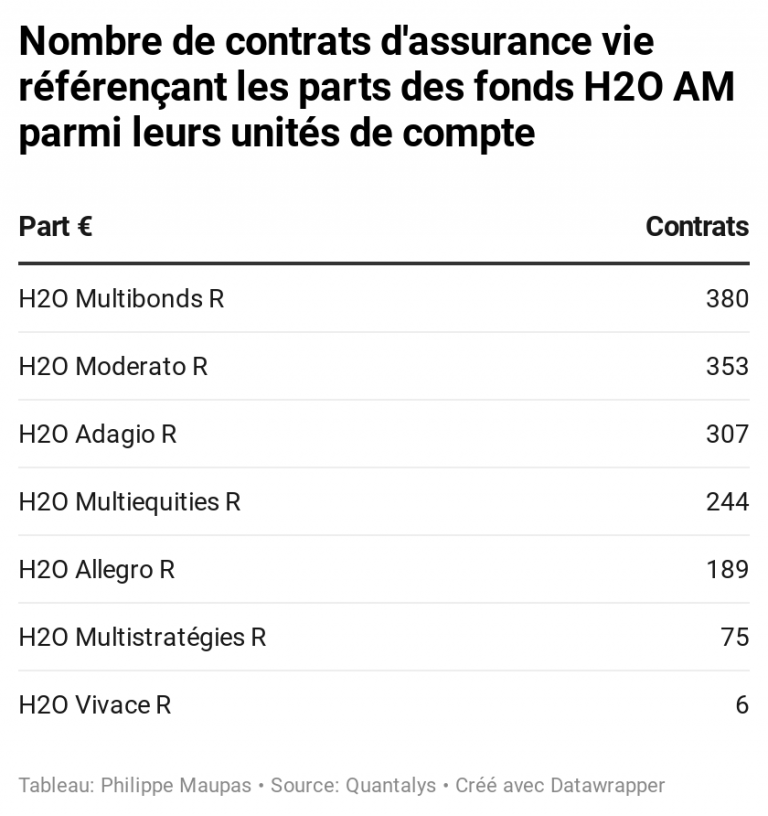

Très nombreux, c’est combien ?

D’après Quantalys1, de 6 à 380 contrats d’assurance vie référencent les parts R € des 7 fonds suspendus parmi leurs unités de compte.

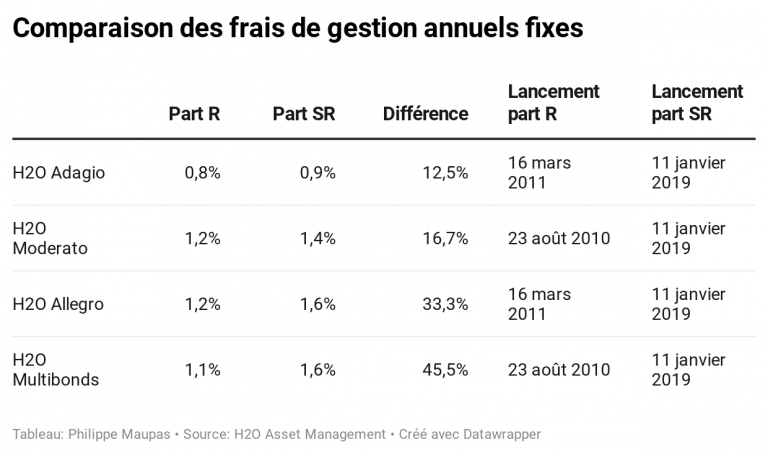

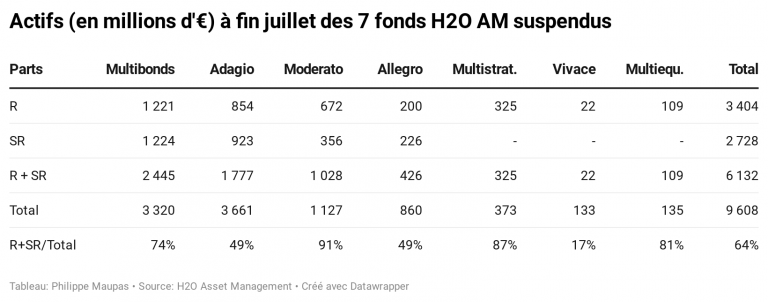

J’ai regardé le poids des parts R et SR en € dans les encours des 7 fonds pour lesquels les transactions ont été suspendues le 28 août dernier. Ces 7 fonds ont des parts R, 4 des 7 ont des parts SR.

Pour les encours, j’ai utilisé les reportings à fin juillet2 de H2O AM. Comme certaines parts SR n’ont pas de reporting dédié (c’est celui de la part R qui est proposé sur le site de H2O AM), j’ai été chercher leurs encours à fin juillet sur le site de l’AMF.

Ces scélérates parts SR sont de création récente. Elles ont été lancées le 11 janvier 2019 pour remplacer les parts R historiques, fermées de fait3 aux nouvelles souscriptions par H2O AM. Les parts SR sont plus chères que les parts R.

Parfois bien plus chères : 45% d’augmentation pour H2O Multibonds par exemple.

Alors qu’il arrive (rarement, mais ça arrive) que les sociétés de gestion baissent les frais d’un fonds dont les encours ont beaucoup augmenté, H2O AM avait inventé les anti-économies d’échelle en augmentant de fait les frais de fonds qui avaient énormément collecté.

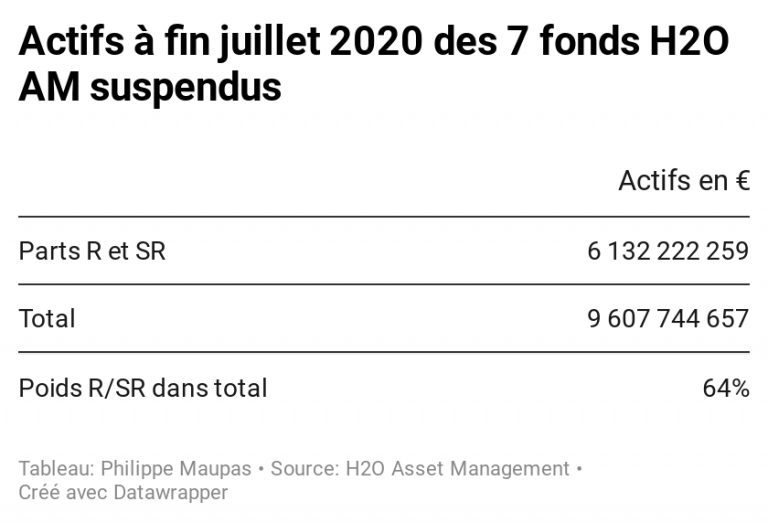

Sur les 9,6 milliards (à fin juillet) « gelés », 64%, soit 6,1 milliards, sont dans les parts R et SR. Ces parts « Veuve de Carpentras » pèsent entre 17% et 91% des encours « gelés » (voir le détail plus bas).

A mon avis, au moins 60% de ces encours grand public sont détenus comme unités de compte dans des contrats d’assurance vie. Soit plus de 3,6 milliards. C’est même sans doute bien plus. Mais partons sur cette base conservatrice de 60%.

Si 16% des encours « gelés » sont transférés dans les fonds cantonnés (la fourchette va de 13% à 19% d’après le plus récent communiqué de H2O AM, je coupe donc la poire en deux), ce sont au minimum 570 millions d’euros qui vont être non négociables dans les contrats d’assurance vie, pendant sans doute plus d’un an.

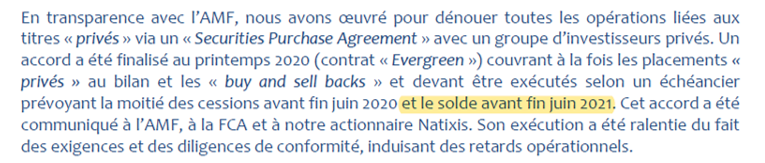

En effet, le calendrier initial des négociations entre H2O AM et Evergreen, l’entité créée par Lars Windhorst pour racheter les actifs privés détenus par les fonds de H2O AM, prévoyait que le rachat complet de ces actifs aurait lieu avant fin juin 2021.

Ces négociations ayant pris du retard, ce qui a conduit l’AMF à demander la suspension des transactions sur 3 fonds, il est possible que la cession définitive ait lieu après juin 2021.

Assuré.e.s concerné.e.s, il ne va pas falloir mourir avant la vente définitive des actifs « privés » liés à Lars Windhorst qui ont contaminé vos fonds H2O AM. Sinon, vos héritiers et votre notaire vont vous maudire.

Par ailleurs, j’ai été stupéfait de voir qu’il y avait presque autant d’argent dans les parts SR que dans les parts R au total, alors que les parts SR ont été créées beaucoup plus récemment.

Et devinez quoi ? Toutes les parts SR sont dans le rouge depuis leur lancement jusqu’au 28/8/2020, date de la dernière transaction possible. Je rappelle qu’elles pesaient 2,728 milliards d’euros à fin juillet (tableau ci-dessus).

Aucun investisseur ayant souscrit aux parts SR entre leur lancement et la date de fin de la grande baisse de février/mars 2019, qui varie selon les fonds entre le 18 et le 23 mars 2019, ne peut être en positif.

Pour H2O Multibonds SR, ça donne cela :

Pour H2O Adagio SR, ça donne cela :

Pour H2O Moderato SR, ça donne cela :

Et pour H2O Allegro SR, ça donne cela :

Comment disent-ils déjà ? Cette mention toujours présente dans les prospectus et les documents commerciaux, que personne ne lit et à laquelle personne ne veut croire ?

Les performances passées ne préjugent pas des performances futures.

C’est vrai pour tous les produits de placement. Ca l’est particulièrement pour les fonds H2O AM.

Autre manière de dire la même chose : les arbres ne montent pas jusqu’au ciel.

Photo Vladimir Kudinov sur Unsplash

- Avertissement : je suis un des co-fondateurs de Quantalys, société dont je suis toujours actionnaire. Site consulté le 10 septembre 2020 à 15 heures.

- Les reportings à fin août n’étaient pas disponibles sur le site de la société de gestion le 10 septembre. Mais les encours ayant peu évolué entre fin juillet et fin août, d’après les données fournies par H2O AM dans son plus récent communiqué, mes estimations ne sont pas trop faussées.

- Par la création de frais de souscription et/ou de rachat dissuasifs.

32 réponses sur « H2O AM, combien de divisions de veuves de Carpentras ? »

Toujours aussi incisif et précis Philippe

Un regal…sauf pour la veuve de Carpentras et sa descendance ?

Bah, s’ils ont été bien conseillés, pas de souci.

Toujours concis, direct et pertinent sur les sujets traités . Merci, J’adooore.

Il a toujours été difficile, voire impossible de savoir précisément ce qu’il y avait ds ces fonds, ou comment étaient-ils arbitrés.

(Certes, beaucoup de dérivés, mais encore…)

(Ce qui ne m’a pas empêché d’y souscrire deux trois fois , mais jamais plus d’un ou 2 mois en les surveillant comme l’huile sur le feu (Quotidiennement), car bien plus volatile que la moyenne de leur catégorie).

En investissant en avril j’ai fait du +40 % en quelques semaines. J’ai cassé au bon moment.je reste persuadé que de belles culbutes sont encore possibles dans un sens comme dans l’autre

Si vous aimez le Casino peu-etre: rouge ou noir ? … mais dans ce cas je préfère l’ambiance de Vegas….

Les graphiques présentés ici sont trompeurs puisqu’ils s’arrêtent à Mars-avril soit 6 mois avant la date de parution de cet article. Les fonds ont tout de même bien rebondi depuis (loins des plus hauts il est vrai). Par ailleurs, la seule question importante est celle de la valorisation des titres illiquides au moment du gel des fonds.

Loin de moi l’idée de vouloir tromper : les graphiques illustrent simplement la phrase précédente (« Aucun investisseur ayant souscrit aux parts SR entre leur lancement et la date de fin de la grande baisse de février/mars 2019, qui varie selon les fonds entre le 18 et le 23 mars 2019, ne peut être en positif. »). Je suis par ailleurs régulièrement sur Twitter le rebond de 8 fonds, dont 7 des fonds suspendus.

Un article intéressant à plus d’un titre. Déjà on a beau cherché mais exception faite de la retranscription quasi in extenso des communiqués de presse , quasiment personne dans ce que j’ai pu lire ne se fend de la moindre analyse de ce qui restera quand même un des plus grands scandales financiers de la place de Paris. Comme souvent, vous le démontrez très bien, les petits épargnants sont en première ligne. Par contre j’aurais aimer que vous alliez plus loin dans l’analyse de cette débâcle. Comment en est-on arrivé là ? Qui blâmer ? Quelles sont les moyens à mettre en oeuvre , les règlements à amender afin que ce type de gâchis ne se reproduise plus. La chaîne de responsabilité est, on s’en doute, multiple et complexe et prend probablement racine loin dans le temps.

Les Biais cognitifs non maîtrisés des investisseurs retail sont largement documentés et repris dans la presse et pour cause , ils permettent aux professionnel de vendre cher leur « expertise » de « professionnels». Malheureusement l’histoire H2O constitue l’exemple éclatant que ces biais amateurs ont aussi cours chez les professionnels et l’on est en droit de se demander dans un 2eme temps ce qui justifie les frais que ces conseillés ( CGP particulièrement, mais aussi assureurs référençant ces véhicules ) facturent au delà des optimisations fiscales et patrimoniales que n’importe qui avec la lecture de 2 bouquins , peut offrir sur un coin de table.

Quel est le processus de sélection des UC pour un assureur qui est un institutionnel avec de gros moyen technique et humain pour éviter ce type de funeste écueil entachant gravement leur réputation.

Pour les CGP, on la fait courte, ce ne sont pour moi que des apporteurs d’affaires rémunérés par les asset managers, leur intérêt sont peu alignés avec ceux de leur clients et leur technicité nulle. Pour les assureurs c’est un peu pareil mais dans la mesure ou l’on a affaire ici a des institutions structurées très staffées et normalement dotées de processus de sélection éprouvés, comment peut-on se retrouver avec de l’H2O dans autant de contrats ? Là est pour moi le véritable scandale et un mystère sur lequel j’espère que le régulateur se penchera en premier lieu. Je pense néanmoins détenir un élément de réponse. Ce sont eux aussi des veuves de Carpentras avec plein de biais dedans , sans valeur ajoutée donc. Avec quelques règles simples comme le manque de transparence des reporting et du gérant, la trajectoire « impossible » des performances pour des fonds patrimoniaux, ce type d’intervenants aurait pu directement être exclu des contrats.

Et bien sûr cherry on the cake tous le monde s’empalle au top avec les parts super retail , les plus chères. Un grand classique.

Effectivement, la veuve de Carpentras devrait être mieux conseillèe, c’est-à-dire avec des supports adaptés. Cependant, pour certains investisseurs, les supports risqués peuvent faire du sens, même si ils sont aussi synonymes de risques accrus.Je pense que ce qui arrive à H2O peut tout à fait arriver à bien d’autres fonds, comme les ETF leveraged, les actions de petites capitalisations, les fonds Obligations high yield, et j’en passe. Tout ceci est le propre de l’investissement.

Attention chez H2O le sujet, si je ne m’abuse est celui d’obligations privées donc non cotées dont les valorisations étaient fournies par société h20 elle même. On est donc dans un cas , et l’histoire le confirmera ou pas, à la frontière de l’illégalité et de la collusion entre un émetteur et un asset manager à l’image de ce qui est arrivé à la société Carmignac il y a quelques années avec son M Yesilark Gerant du fonds Actions grande europe avec encore une fois mr Winterkorn impliqué. Il ya fort à parier qu’in fine, le marked down que vont devoir avaler les clients des side pocket h2O va laisser de forts douloureuses traces , si toutefois ils arrivent a trouver un acheteur considèrant que ces papiers valent probablement pas loin de zero. Ainsi même si des sujets d’illiquité peuvent effectivement se retrouver dans bien d’autres produits dont ceux que vous citez fort justement , le cas h2o est à mon sens bien loin d’un investissement illiquide classique.

Les obligations illiquides détenues par certains fonds H2O AM ne vaudraient zéro qu’en cas de faillite des émetteurs. Si ces derniers ne font pas défaut, elles continueront de verser un coupon (élevé dailleurs) jusqu’à maturité. C’est leur valeur sur le marché secondaire qui pose problème. Dans son communiqué d’hier, H2O AM indique que les titres privés ont été dépréciés de 60% par rapport à leur valeur nominale, sans préciser quand. Si cette dépréciation a eu lieu après le 28 août, date de la suspension des transactions,la valorisation des side-pockets va être un choc pour les porteurs. J’espère que cette dépréciation a eu lieu avant le 28 août.

Nous verrons bien qui prend le risque et à quel prix de racheter ces obligations compte tenu du risque de réputation, du manque de transparence des business y afférents et de la conjoncture

Oui, ce sera le véhicule de Windhorst, qui n’a pas de problématique de réputation, ou un hedge fund.

La discrète extension à novembre de la maturité de 2 souches obligataires windhorst ( revele par le ft) et qui devaient être remboursées au mois d’août n’est pas de nature à rassurer les porteurs quant à la valeur de remboursement de leur side pocket. Pour moi il s’agit là d’un défaut pur et simple.

Les extensions sont toujours « discrètes », dans l’intérêt des débiteurs et des créanciers qui l’acceptent. Heureusement, il y a des journalistes pour en parler. On verra le 11 novembre s’il s’agit d’un défaut. Pour le moment, ce n’est en pas un.

Pour mémoire.

https://www.agefi.fr/asset-management/actualites/quotidien/20160322/carmignac-est-contraint-remanier-equipe-actions-177367

J’avais (presque) oublié cette affaire. Décidément, Lars Windhorst laisse derrière lui de nombreuses turbulences chez les gérants d’actifs français.

Bonjour à tous !

Ces fonds ayant été massivement distribués par les CIF/CGP, nous pouvons nous attendre à un nouveau tour de vis de l’AMF, qui ne va pas nous louper.

S’il est incroyablement difficile de connaître tout ce qu’il y a dans un fonds (sur les graphes j’observe que deux fonds H2O, Adagio et Allegro, ont les 5 étoiles Quantalys), je trouve que ceux qui proposaient ces fonds auraient du s’émouvoir des variations/performances vertigineuses enregistrées par ces fonds ET la prise de risque que cela implique, et qu’il m’est incompréhensible que des confrères (désolé les gars …) aient mis leurs clients sur plusieurs fonds H2O. Je trouve aussi que l’AMF a attribué bien longtemps, sauf erreur de ma part, une note de risque médiane à ces fonds, pour en passer au niveau 7 au Printemps, soit beaucoup trop tard…. H2O devra faire face à ses responsabilités et s’expliquer aussi bien sur sa gestion que sur ces parts Super Retail qui sont surtout Super Chargées en frais.

Pris pour une cloche pendant 2 ans car je ne proposais aucun fonds H2O à mes clients, je n’en tire pas gloriole m’étant déjà fait étendre sur d’autres vecteurs (FCPI). J’observe juste qu’avec le temps, je fais de plus en plus d’efforts de recherche avant de conseiller un fonds et que cela me prend un temps considérable sans, bien entendu, être à l’abri d’une erreur d’appréciation.

Cette affaire est un véritable désastre pour toute la profession et nous pouvons nous préparer à un terrible retour de manivelle. Ça va être notre fête …

Ce n’est pas l’AMF qui attribue la note de risque (de 1 à 7) aux fonds, c’est la société de gestion, sur la base d’une méthodologie décrite dans ce document de l’AFG : http://www.afg.asso.fr/wp-content/uploads/2012/07/GuideProSRRI_120706web.pdf.

Une seule question : à qui profite le crime ?

A la base, détenir des actifs illiquides dans un fonds aussi volatil, c’est une erreur monumentale. Après coup, c’est TRÈS facile de juger. Mais pendant les 5/6 années précédentes à +30%, qui s’en souciait ?

Quand un fonds détient plus de 2.000 lignes, vous savez PRECISEMENT qui détient quoi ? Vous êtes absolument certains de la véracité des reporting et l’absolue liquidité de l’intégralité des poches ?

Un peu de sérieux….

La baguette magique de Bruno Crastes s’est peut-être cassée, mais je répète : A QUI PROFITE LE CRIME ?

Note : je n’ai absolument pas la réponse, je n’instaure pas un teasing pour tenir quiconque en haleine….

Pêle-mêle :

– j’ai envie de tenter nos « amis » Anglais, dont le Brexit n’a pas encore eu lieu fût-il le rappeler, qui ont largué une bombe nucléaire sur un champion du « made in France » pour expliquer à l’Europe de la finance que c’est eux les patrons de la gestion d’actifs, c’est pas Francfort ou Paris,

– la concurrence intra européenne, étant donné les articles récurrents depuis des années sur le thème « mais comment font-ils chez H2O ? ». En somme, un chevalier blanc « bien intentionné »…

– un sabotage interne, une paire de collaborateurs déçus qui balancent des infos ultra sensibles à la presse éco

– les autorités prudentielles, quelles qu’elles soient, pour montrer qu’elles peuvent flinguer qui elles veulent, quand elles veulent

– un journaliste qui croyait bien faire, en toute bonne foi, et ça a pris des proportions délirantes.

Après, sur l’augmentation des frais de gestion, je pense qu’H2O a bien eu raison de se gaver. Ils ont plus que sur-performé… et donc ils devraient baisser leurs frais ?

Vous êtes chefs d’entreprises ou pas ?

Vos honoraires, vous les avez baissées ces 5 dernières années ?

Utilisateurs d’I-Phone, vous balancez plus de 1.000€ tous les ans ou 18 mois tout au plus avec une joie indicible pour renouveler le même produit, juste vendu encore et toujours plus cher. Vous plaignez-vous auprès d’Apple ?

Donc oui, H2O boouuuuu les méchants, 0.5% d’actifs illiquides, mon Dieu, il faut les trucider en place publique, les démanteler et leur interdire de gérer ad vitam !

Je crains que le poids des actifs illiquides ne soit très supérieur aux 0,5% que vous mentionnez. Ca semble d’ailleurs être l’avis de H2O AM.

Bonjour à tous,

en regardant les documents de H2O dont vous parlez, je ne comprends pas les explications justifiant une telle proportion des actifs non côtés dans certains fonds: on est passé d’une exposition globale dans tous les fonds entre 500 et 800 millions mi 2019, à une estimation comprise entre 1.2 et 1.8 milliard au 4 septembre. Est ce dû à des achats supplémentaires, via des opérations de « buy and sell back » non liées en fait à une restructuration des ventes à terme?

Par ailleurs, lancer des nouvelles commercialisations des fonds SR comme vous l’indiquez, sachant que ces fonds détenaient en fait potentiellement jusqu’à 30% de ces actifs « compliqués », n’est ce pas abuser un peu de la veuve de Carpentras? On ne lui a pas dit que sur ses 1000 euros investis, non pas 50 mais 300 allaient servir à refinancer la dette de la marque de lingerie La Perla (à son âge!) et autres sociétés hautement stratégiques qui contribuent à la croissance européenne, mais qui ont toute du mal à rembourser quand même depuis des années et qui sont toutes liées au même propriétaire allemand.

Cela pose la question également de la réalité du « moteur de performance » de H2O ces derniers 18 mois, si jusqu’à 30% des fonds étaient constitués de ces titres (et d’après ce que vous indiquez, H2O établit ce prix).

Bref beaucoup de questions pour les investisseurs et conseillers.

désolé d’une question de ‘petit porteur’ inculte dans cet échange de spécialistes. si je lis bien, les fonds vont être scindés en 2: liquide d’un coté, illiquide de l’autre. admettons que l’iliquide passe par pertes et fracas. qu’en est-il

1. de la performance futures des fonds liquides (von-ils s’écrouler aussi a cause du désavoeu de H20) ou continuer à croissance bien moindre?

2. quelle est la part d’iliiquide dans les contrats (je lis entre 15 et 25% suivant les supports)?

si on parle de 25%, alors on perd de facto 25% de sa mise, et on peut espérer en conservant l’autre partie combler avec le temps un peu sa perte? ou c’est plus terrible que cela.

pour info, j’avais trois fonds assurance-vie, dans trois établissements ayant pignon sur rue différents, et tous m’ont inséré de l’H20 MB ou MS ou autre dans les lignes de Multi-support diversifiés et aucun n’a mentionné le risque démesuré, et aucun ne m’a prévenu du crash 2020. j’avais eu vent du pb relaté par le FT en 2019, et était à l’époque sorti d’un support et ayant conservé un second (n’ayant pas clairement d’infos si oui ou non l’info FT était grave ou pas). C’est lié à mon incompétence (ou mon manque de suivi sur des lignes si volatiles), et je ne cherche pas d’excuse. mais malgré toutes vos explications dans cet article dénonciateur, il n’est pas clair pour moi quoi faire, aujourd’hui, lors de la réouverture prochaine des cours prévu pour oct 13. tout vendre tout de suite? conserver un peu.

le conseil, c’est vers l’avant qu’il fait usage, pas vers l’arrière. vos lumières d’outre-tombes m’intéresseraient.

Bonjour,

Je ne peux malheureusement vous donner aucun conseil.

H2O AM s’exprime sélectivement auprès de professionnels. Ca a par exemple été le cas le 23 septembre, lors d’un live organisé par Nortia. C’est ici : https://www.h24finance.com/news-14064.html.

J’espère que différentes sources d’information contribueront à vous aider à prendre une décision.

Si vous avez un conseiller (vous semblez même en avoir 3), n’hésitez pas à le solliciter.

Cordialement.

Philippe Maupas

Bonjour. Je suis exactement dans le même cas, sur le niveau de compréhension de la situation, l’estimation du risque, et les conseils sur ce qu’il conviendra de faire au 13/10. Merci pour vos avis même si nous comprenons bien qu’ils restent des analyses éclairées non contractuelles.

Bonjour,

Même réponse qu’à Monsieur Labbat : je ne peux malheureusement vous donner aucun conseil.

H2O AM s’exprime sélectivement auprès de professionnels. Ca a par exemple été le cas le 23 septembre, lors d’un live organisé par Nortia. C’est ici : https://www.h24finance.com/news-14064.html.

J’espère que différentes sources d’information contribueront à vous aider à prendre une décision.

Si vous avez un conseiller, n’hésitez pas à le solliciter.

Cordialement.

Philippe Maupas

Merci Monsieur Maupas, mais c est exactement (et malheureusement) la démonstration à faire. Bcp de calculs, de données, mais quand il s agit de donner un avis, plus personne. En ce qui vous concerne, c est normal parce que vous ne détenez pas d’information, et je le ,comprends. Mais les fonds d assurance (avec des encours énormes) vie devraient en avoir. Disons plutôt que tout le monde s en fiche, et que cela passera en pertes et fracas. Alors, ensuite, prendre 1% de frais (ou bcp plus) soit disant pour gérer l’incertitude, je me demande comment cela doit s appeler? Forfaiture? Incompétence? D’un autre côté, j ai ma part de responsabilité. Jouer au casino… au moins la bas, il semble que les gens y prennent du plaisir, même lorsqu’ils,perdent. Le seul conseil me m a donné un des mes intermédiaires, est qu il pourrait y avoir un ‘class action’ contre les gérants, et peut être aussi les institutions vendeuses. Il semble que le niveau de risque a 7/7 soit assez récent. Et les paris,d investissements aient été très risqués. En ce qui me concerne, je cherche simplement à comprendre ce qui pourrait se passer avec la duplication des fonds illiquides/liquides et les obectifs de rendements. Avec une question simple, vaut il mieux vendre à -50% ou -80% suivant les fonds ou attendre un peu que cela remonte, il ne me semble pas que cette question soit si compliquée que cela, et pourtant aucune réponse… vraiment désolant pour ne pas dire atterrant. Entre nous, ce n’est pas de la ‘rocket science’… donc j en déduis que c est de l entente dans ce petit monde financier. L avenir dira… bien à vous

Bonjour Monsieur,

Si je peux me permettre d’exprimer mon avis particulier concernant la gestion , en général, d’un investissement dans le cas ou ce dernier sous performe gravement tres loin des attentes initiales en terme de risque pris et que celui-ci est dans le même temps confronté à des questionnement à la fois quant à l’honnêteté des gérants mais aussi de l’alignement des intérêts entre le client et ces même gérants, les conseillers » et les distributeurs. Mon conseil est de récupérer 100% des véhicules illiquides et liquide des que possible surtout de ne jamais au grand jamais ne confier de fonds a des gens dont la deontologie et la probité est ne serait-ce en question qu’une seconde . Dans ce cas je vends et je confie ces fonds avant tout a des gens immaculés transparents et dont je m’assurerais qu’ils ont les mêmes intérêts que les miens

Merci pour cet article. Peut-être pourriez-vous souffler à quantalys qu’il serait temps de classer ce fonds dans la catégorie fonds alternatif, et non oblig monde diversifiées !

D’accord avec Bretville, est ce que l’on peut toujours croire aux valeurs de H2O: performance, liquidité, transparence?

Est ce une pratique acceptable de vendre des nouveaux fonds en janvier 2020 en sachant pertinemment que 1. Les ventes de titres non côtés n’ont pu être réalisées, 2. Qu’en fait l’exposition à ces titres est bien supérieure aux 6 ou 7% initiaux pour atteindre 35% de certains fonds et 3. que certains de ces titres sont en défaut de paiement ? A aucun moment cela n’a été indiqué aux épargnants.

Il faut être très clair: personne n’aurait investi dans un fonds détenant un 30% de ces titres non côtés et en défaut.

Et il faut arrêter de faire semblant de croire que ces sociétés peuvent rembourser. Leur actionnaire principal ne cesse de créer de nouvelles sociétés sous des noms différents pour lever de nouveaux fonds, notamment donc via H2O, pour essayer de rembourser la dette passée.

Que font les régulateurs ?

J’ai bien apprécié vos analyses et commentaires sur les FCP H2O, ce dont je vous remercie.

J’ai investi dans plusieurs des FCP de cette société, séduit par les performances passées.

Comment et sur quel(s) site(s) suivre vos prochaines analyses.

JM NOUAILLE

Merci à vous ! Je m’exprime sur mon blog et sur mon compte Twitter : https://twitter.com/AlphaBetaBlogFR