Dans ma dernière Semaine Twitter (la #48, ici), je mentionnais le fait que nous (les humains) adorons les histoires, tellement plus intéressantes que les argumentaires quantitatifs. En voici une illustration, amusante ou consternante, selon votre point de vue ou votre humeur : c’est une histoire de risque.

Index Fund Advisors est un conseiller en investissements états-unien. Comme son nom l’indique, la société propose des fonds indiciels, car elle considère que l’approche indicielle est la meilleure pour les investisseurs auxquels elle s’adresse.

Pour la petite histoire, Index Fund Advisors travaille exclusivement avec les fonds de Dimensional Fund Advisors, la société de gestion préférée des conseillers financiers américains facturant majoritairement des honoraires selon une étude dont j’ai parlé récemment ici.

Dodge & Cox est une société de gestion états-unienne créée en 1930 proposant une gamme restreinte de 6 fonds, dont il fut question dans ma Semaine Twitter #48. Dodge & Cox est un gérant résolument actif.

L’histoire de risque d’Index Fund Advisors

Dans un récent post, Index Fund Advisors fournit 10 raisons pour lesquelles un investisseur en gestion active doit se convertir à la gestion passive. Voici la 7ème, dans ma traduction.

Une meilleure gestion du risque : les fonds indiciels permettent un meilleur contrôle du risque dans un portefeuille car nous avons une attente plus précise des rendements et risques futurs. Les investisseurs peuvent structurer leur allocation d’actifs en sorte de maximiser la performance pour un niveau de risque donné (selon les enseignements de la Théorie Moderne de Portefeuille). Les fonds indiciels peuvent également être utilisés pour cibler des primes de risque identifiées dans le marché dont on a montré qu’elles compensaient les investisseurs en délivrant un rendement excédentaire.

J’ai une grande admiration pour ce que fait Index Fund Advisors en général, et notamment pour leurs efforts de pédagogie pour éduquer les investisseurs, mais je dois avouer que ce qui est écrit ici sur la gestion du risque n’a aucune chance d’être compris par un non-spécialiste.

Mais peu importe, la propension terrifiante de presque tous les fournisseurs de services financiers à jargonner n’est pas l’objet de ce post.

L’histoire de risque de Dodge & Cox

Dodge & Cox a publié en octobre un livre blanc sur les caractéristiques nécessaires à la surperformance sur le long terme de la gestion active. Voici ma traduction d’une des 6 caractéristiques (je n’en traduis qu’une partie, lisez le reste dans le document d’origine). J’ai souligné en gras la partie fondamentale de l’assertion de Dodge & Cox.

Eviter les risques de l’indice en s’intéressant à la valeur fondamentale : un quatrième attribut des gérants actifs qui réussissent est la gestion du risque. Les personnes qui critiquent la gestion active se concentrent souvent sur la performance moyenne de tous les gérants actifs, pour insister sur le fait que les fonds indiciels ont une performance moyenne après frais supérieure à celle de tout l’univers des gérants actifs. Mais la performance moyenne n’est pas la seule considération d’un investisseur de long terme : le risque en est une autre. Les gérants actifs qui s’intéressent à la valeur fondamentale [des titres] ont généré des rendements ajustés du risque supérieurs à ceux des fonds indiciels sur une durée suffisamment longue.

Un fonds indiciel ne gère pas le risque. Il contient tous les titres – et tous les risques – de l’indice (le S&P 500 par exemple). Là où le gérant d’un fonds indiciel est obligé d’investir dans les sociétés présentant une large palette de risques, un fonds géré activement peut chercher à éviter les titres qui sont porteurs des plus grands risques. Cette faculté fournit un niveau de protection potentielle de protection à la baisse que l’on ne trouve pas dans un investissement passif dans un indice.

En résumé : pour Index Fund Advisors, la gestion indicielle, c’est mieux, notamment parce que ça a une meilleure gestion du risque. Et pour Dodge & Cox, la (bonne) gestion active, c’est mieux, notamment parce que ça a une meilleure gestion du risque que la gestion passive.

Bon, alors on fait quoi ? Qui ment ?

Comme (presque) toujours dans la littérature à vocation commerciale du monde des produits d’investissement, personne ne ment.

Commençons pas le secret le moins bien gardé de la création : nous avons tous quelque chose à vendre. Dans le cas qui nous intéresse, Index Fund Advisors vend la gestion indicielle, Dodge & Cox la gestion active.

Index Fund Advisors au scanner

Index Fund Advisors présente dans un charabia incompréhensible un résumé de son approche, celle de la frontière efficiente, qui consiste à construire des combinaisons optimales (des allocations d’actifs) de types d’investissement (des classes d’actifs) permettant d’avoir les meilleurs couples rendement/risque.

Cette approche ancienne a des avantages : elle fixe un cadre systématique au processus de construction de portefeuille ; et des inconvénients : elle nécessite de faire des hypothèses raisonnables de rendement et de risque pour chacune des classes d’actifs, et ces hypothèses ne se réalisent bien entendu quasiment jamais.

Par ailleurs, il est tout à fait possible de répliquer une allocation d’actifs avec des fonds actifs ou indiciels.

L’argument selon lequel la gestion indicielle permet une meilleure gestion du risque que la gestion active n’est pas du tout convaincant ici.

Il existe de nombreuses autres bonnes manières d’essayer de le démontrer (en s’appuyant sur les concepts peu grand public d’écart de suivi ou de risque actif par exemple), mais ce post n’est pas le lieu pour les exposer.

Dodge & Fox au scanner

Le raisonnement théorique de Dodge & Fox est inattaquable : quand on achète un fonds indiciel, on s’expose à tous ses composants. Parmi ceux-ci, et selon la période, certains vont s’apprécier, d’autres vont baisser. L’investisseur indiciel achète un lot, pour le meilleur et pour le pire.

Il est incontestable qu’un gérant actif a la faculté de ne pas être exposé à des valeurs qu’il juge risquées, ou de leur donner un poids moindre dans son portefeuille que dans l’indice. S’il a raison, il ne souffrira pas (ou moins) de la baisse du titre que l’indice. S’il a tort, il souffrira de la hausse du titre, en n’y étant pas (ou moins) exposé.

Mais s’il en a la faculté, a-t-il les compétences de tirer parti de cette faculté ?

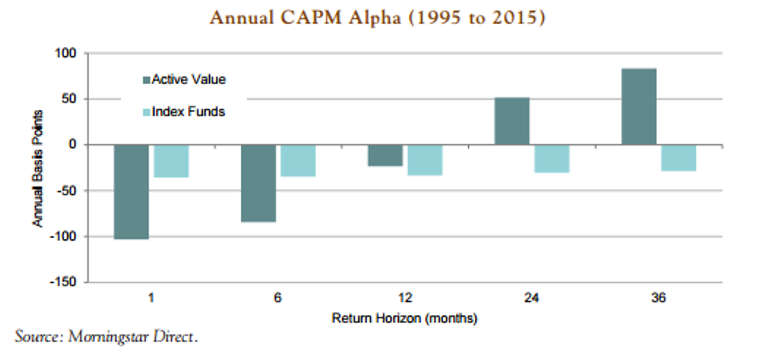

D’après Dodge & Fox, oui en moyenne. La société compare sur longue durée (de 1995 à 2015) l’alpha dégagé aux Etats-Unis par les gérants actifs de la catégorie Actions Etats-Unis Grandes Capitalisations. Cet alpha est calculé selon les meilleures règles en matière de mesure de performance, c’est-à-dire en déduisant de la performance de chacun des fonds la part due à son exposition au marché (pour laquelle il est inutile d’avoir du talent) et le taux sans risque.

for Active Management – October 2016

Selon la durée de détention (l’axe horizontal en mois, allant de 1 à 36 mois), l’alpha (axe vertical en points de base, 100 points de base = 1%) du groupe actif devient supérieur à celui du groupe passif à partir de 24 mois. L’alpha du groupe passif est par construction égal aux frais.

Conclusion de Dodge & Fox : sur un horizon de placement d’au moins 24 mois, l’habileté des gérants actifs permet de compenser les frais plus élevés de leurs fonds.

Cette démonstration a trois limites.

On ne peut pas identifier la première si on ne lit pas toutes les notes de bas de page du livre blanc : pour mesurer la performance des fonds gérés activement, Dodge & Cox utilise la part la moins chargée en frais (note m, page 7 du document), qui est par construction celle ayant la performance la plus élevée, et qui est souvent une part réservée aux investisseurs institutionnels pouvant souscrire des montants importants.

Rien de scandaleux à cela, mais les frais supplémentaires payés par les investisseurs ne pouvant pas avoir accès aux parts les moins chargées viennent bien entendu en déduction de l’alpha. Et ce différentiel de frais peut sans doute atteindre 50 points de base (et beaucoup plus en Europe, où les différentiels entre frais de gestion institutionnels et grand public sont plus importants qu’aux Etats-Unis).

La deuxième limite, c’est que l’étude de Dodge & Cox porte sur les seules actions Etats-Unis de grandes capitalisations.

La troisième limite, que l’on retrouve quasi systématiquement dans les argumentaires des sociétés de gestion, c’est qu’aucun test statistique n’est fait sur les résultats. Sans ces tests, impossible d’avoir une opinion informée sur la validité des conclusions.

Vérité en deça des Pyrénées

…erreur au delà écrivait Blaise Pascal.

Ce n’est pas parce qu’une opinion est présentée comme un fait qu’elle est exacte. Tout vendeur a un intérêt à présenter ce qu’il vend sous ses meilleurs atours, qu’il s’agisse de biens ou de services (par exemple de gestion active ou de gestion passive).

Tous les comportements existent chez les vendeurs : du plus honnête au plus malhonnête.

En matière de produits d’investissement, il existe de surcroît souvent un déséquilibre de connaissances entre l’acheteur et le vendeur (« l’asymétrie d’information »). De plus, l’acheteur de produits d’investissement tend à croire, fût-ce inconsciemment, que le vendeur est là pour défendre les intérêts de l’acheteur, alors que le vendeur a souvent pour mission exclusive de défendre les intérêts de son employeur, qui ne sont pas nécessairement les mêmes que ceux de l’acheteur.

Il importe donc à l’acheteur de faire toutes les diligences avant d’investir, et de lire les argumentaires commerciaux des uns et des autres avec la distance nécessaire. Ou bien de se faire aider par un conseiller ayant à son encontre une obligation fiduciaire (à savoir l’obligation de mettre les intérêts de son client au-dessus des siens).