Jamais les investisseurs n’ont eu une telle palette de choix en matière de produits d’investissement : gestion active via des fonds traditionnels, gestion factorielle (souvent appelée Smart Beta) via des ETF, gestion passive répliquant des indices capi-pondérés via des fonds traditionnels ou dans des ETF.

Jamais il n’a été aussi aisé d’accéder à des classes d’actifs ou à des thématiques d’investissement très diverses, des plus traditionnelles aux plus pointues.

Jamais il n’a été aussi compliqué de s’orienter dans cette offre.

L’objectif d’Alpha Beta Blog est de vous aider à mieux comprendre cette offre très riche pour bien vous orienter et investir dans des produits dont vous comprenez les caractéristiques et qui répondent à vos objectifs.

Pour cela, je m’intéresserai à une gamme très large de sujets : ceux liés au mythique et précieux Alpha, et ceux liés à l’ennuyeux et solide Beta.

Dans le jargon financier friand de lettres grecques, l’Alpha mesure la surperformance d’un produit par rapport à un indicateur de référence supposé refléter sa stratégie d’investissement. C’est un Graal dont la quête fait rêver de nombreux investisseurs, prêts à payer des frais de gestion plus élevés, et que poursuivent assidûment de nombreux professionnels de la gestion. Alpha est rare et inconstant, identifier les gérants durablement surperformants n’est pas une tâche aisée.

Dans ce même jargon, le Beta est la performance du marché, incarnée par celle des indices. Beta est ennuyeux, ne fait pas rêver les foules, mais il est depuis quelques années atteignable via des produits à très faibles frais qui connaissent un succès considérable et croissant (les fonds indiciels depuis 1975, les ETF depuis la fin des années 1990).

L’Alpha cherche à battre le marché, le Beta est le marché.

Il sera souvent question de gérants et d’équipes de gestion dans ce blog. Les gérants sont des hommes (surtout) et des femmes (de plus en plus mais pas encore assez) passionnés, souvent passionnants, férocement compétitifs, tous désireux de faire mieux qu’un marché bien difficile à battre.

Il sera tout aussi souvent question d’indices dans ce blog. Les indices façonnent les marchés financiers, orientent les flux d’investissement, et sont souvent d’une opacité préjudiciable. Ils servent de supports aux produits de gestion passive dont la croissance est phénoménale, ils servent également de base de comparaison aux gérants actifs qui cherchent à les battre. Il me semble donc essentiel de mieux les connaître pour mieux en comprendre les impacts.

Je parlerai aussi beaucoup de conseillers. Pour la majeure partie des épargnants, perdus dans la jungle complexe de l’offre, le recours à un conseiller est absolument nécessaire. Jusque récemment, l’humain régnait en maître. Depuis peu, le conseiller se robotise. Les robo-advisors vont-ils révolutionner la distribution de produits d’investissement ? La démocratiser ?

Je parlerai aussi de transparence. L’industrie financière a encore quelques progrès à faire en la matière, notamment pour ce qui concerne les frais. Un débat extrêmement virulent a lieu sur ce sujet (ainsi que sur le mode de rémunération des intermédiaires, commissions et/ou honoraires) dans de nombreux pays, préparez-vous, la France n’y échappera pas.

Je parlerai aussi très régulièrement des mécanismes d’incitations (incentives en anglais) dont il est essentiel d’avoir conscience car les incitations peuvent conditionner le comportement des acteurs de l’écosystème : du gérant au conseiller financier.

Les conflits d’intérêts ne seront pas absents, à commencer par les miens. Conformément à une habitude que j’ai prise sur Quantalys, je citerai les produits que je détiens au sein de mon foyer fiscal à chaque fois que je les mentionnerai dans un article (voir ici la charte éditoriale de ce blog).

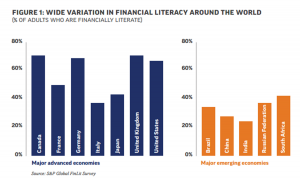

Il sera également beaucoup question d’éducation financière. Au sein des pays de l’OCDE, la France s’illustre par son niveau très moyen. Le graphique ci-dessous, extrait d’une remarquable étude réalisée en 2015 accessible ici en anglais, indique le pourcentage d’adultes ayant réussi un test de connaissances financières relativement simple. Avec 52%, la France est loin derrière l’Allemagne, le Canada, le Royaume-Uni et les Etats-Unis, et devance le Japon et l’Italie.

Améliorer ses compétences et sa compréhension en matière de finance permet d’améliorer ses performances en matière d’investissement.

A moyen terme, il semble malheureusement acquis que le système de retraite français, au bord de la faillite, ne pourra pas verser des prestations suffisantes à la majorité des futurs pensionnés. Il va donc falloir épargner pour se constituer un complément de revenus, et prendre de bonnes habitudes très tôt. D’où l’importance cruciale de l’éducation financière.

Qui dit éducation financière dit médias financiers. Ces derniers sont des intermédiaires importants pour de nombreux investisseurs. Ayant commencé à travailler dans la presse économique et financière au siècle dernier, j’ai toujours pour ce secteur, très chahuté par la transition douloureuse du papier au numérique, les yeux de Chimène. Je ferai référence aussi souvent que possible aux articles me semblant aider à l’amélioration de l’éducation financière de leurs lecteurs (n’hésitez pas à visiter le site de CFA Society France pour tout savoir sur les lauréats 2016 des Media Awards for Finance, dont j’ai été membre du jury).

Je parlerai également souvent de formation (universitaire, continue), de certifications, de MOOC. Les techniques et les produits évoluent, la réglementation aussi, les épargnants sont en droit d’attendre de leurs interlocuteurs (gérants ou conseillers) qu’ils soient correctement formés et surtout qu’ils continuent de se former.

Il sera également ici question de psychologie. Nous aimons à croire que nous sommes tous des individus éminemment rationnels, mais nous ne sommes que des êtres humains, sujets à des biais qui nous font commettre des erreurs parfois monumentales en matière de placements. Ces biais sont très bien documentés par une recherche académique très riche (le champ de la finance comportementale), j’y reviendrai régulièrement.

Suivez-moi au pays enchanté d’Alpha et Beta, j’essaierai d’être un guide à la hauteur de la complexité et de la diversité des produits d’investissement.

Un dernier mot sur ce site : il s’agit d’une première mouture très rudimentaire, j’ai besoin de quelques semaines pour me familiariser avec WordPress, merci de votre indulgence et de votre patience.

2 réponses sur « Bienvenue au pays d’alpha et beta »

Félicitations pour cette initiative…

Tout ce qui peut contribuer à l’amélioration et à l’honnêteté de l’activité financière au sens large ne peut être que louable

Hello Philippe,

sympa ton initiative. Premier commentaire sur ton blog 🙂

Erik