Nous voici donc entrés dans l’ère théoriquement plus transparente de MIF 2. Je suis d’accord avec Louis Brandeis, qui fut un des grands juges de la cour suprême des Etats-Unis, quand il dit que la lumière du soleil est réputée être le meilleur des désinfectants (« sunlight is said to the best disinfectant »). Notamment en matière de frais. Et je trouve que jusque là, on ne peut pas dire que l’industrie de la gestion d’actifs ait été très transparente en la matière. On verra si ça change.

Je sais également que tout ce que l’on ne paie pas en frais, c’est autant de performance en plus. Et je vois que dans certains pays, les investisseurs se portent massivement vers des produits indiciels très diversifiés à très faibles coûts, et délaissent les fonds gérés activement les plus chers. On verra plus bas que la tendance s’est poursuivie en 2017.

Je sais enfin qu’il existe un « effet Vanguard » : dans tout pays où Vanguard s’implante et vend aux particuliers, le niveau des frais baisse et la performance relative des gérants actifs s’améliore.

Je fais donc un voeu : que Vanguard décide de cibler le marché des particuliers en France (la société y est présente mais ne s’adresse pour le moment qu’aux seuls investisseurs institutionnels). (Presque) tout le monde y gagnerait. Mais je crains que ça ne se produise pas en 2018.

Ah, je vous souhaite aussi une bonne année de lecture. Il semble que Kim Jong Un ait commencé la sienne (d’année) avec un livre qui le met en joie

It may only be Jan 7, but this may turn out to be the funniest photo of 2018. Kim Jong Un doesn't need his nukes. He has won the battle with #Trump for most mature leader of the two. (But only because his competitor is a total moron.) pic.twitter.com/EyBCwWZzwK

— Keith Devlin (@profkeithdevlin) January 8, 2018

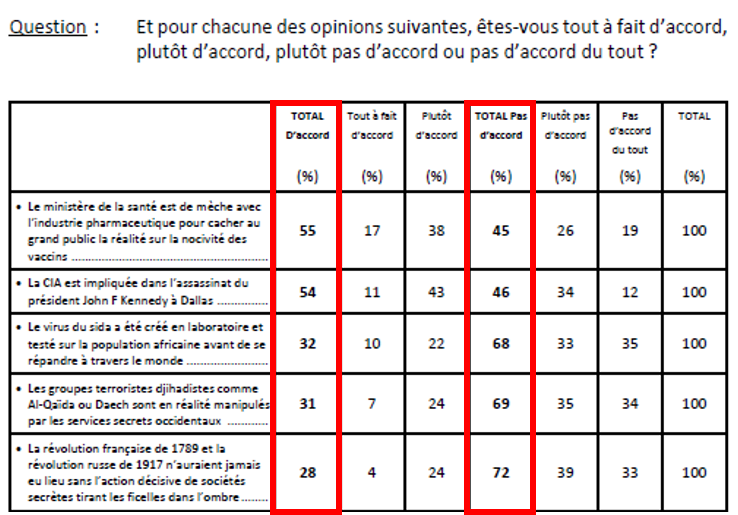

Enfin, si vous pensiez qu’au pays de Descartes nous étions tous rationnels, vous adorerez l’enquête réalisée par l’IFOP pour la Fondation Jean Jaurès et Conspiracy Watch pour estimer la pénétration du complotisme dans la société française.

Nous ne sommes que 9% à penser qu’il est possible que la Terre soit plate et non pas ronde comme on nous le dit depuis l’école. Rassurant non ? (Une précision : je ne suis pas dans les 9%.)

Bienvenue à toutes et à tous dans ma semaine Twitter 1 de 2018.

Les CIF au scanner

Un CIF, c’est un conseiller en investissements financiers. Ce statut a été instauré par la loi sécurité financière n°2003-706 du 1er août 2003 (plus de détails ici sur le site de l’AMF).

L’Autorité des Marchés Financiers, qui est l’autorité de tutelle des CIF, a récemment publié des données agrégées sur tous les professionnels enregistrés sous ce statut à fin 2016, à partir des 4 682 Fiches de Renseignements Annuels des conseillers en investissements financiers retournées à l’AMF en 2017.

La structure de la rémunération des CIF CGP (Conseillers en Gestion de Patrimoine) m’a particulièrement intéressé.

Le chiffre d'affaires des CIF CGP est constitué à 91% de rétrocessions. https://t.co/89xSsUGDTk via @AMF_actu pic.twitter.com/fE8lPTPd8Z

— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2018

On constate que 91% du chiffre d’affaires consolidé des CIF CGP était constitué de rétrocessions en 2016. Pour mémoire, une rétrocession est un reversement par un intermédiaire (banque, compagnie d’assurance vie, courtier en assurance) d’une partie des frais perçus par cet intermédiaire (directement dans le cas des frais d’entrée ou indirectement – via une rétrocession de la part de la société de gestion – dans le cas des frais de gestion des fonds).

Ces frais peuvent être explicitement facturés au client final (comme les droits d’entrée) ou perçus de manière automatique et indolore par la société de gestion ou la compagnie d’assurance vie (c’est le cas des frais de gestion des fonds ou du fonds en euro d’un contrat d’assurance vie, ou encore des frais de gestion au titre des unités de compte dans un contrat d’assurance vie multisupport). Le conseiller financier (je n’aime pas ce terme, « vendeur de produits financiers » me semblerait plus adéquat eu égard au fait qu’il n’est pas rémunéré par son client) perçoit généralement l’intégralité des droits d’entrée et un pourcentage des frais de gestion via une rétrocession par l’intermédiaire.

Je rappelle que depuis le 3 janvier 2018, date d’entrée en vigueur de la directive européenne MiFID 2, les conseillers en gestion de patrimoine qui se disent « indépendants » n’ont plus le droit de percevoir de rétrocessions et doivent se faire rémunérer explicitement par leurs clients. Pour continuer à percevoir des rétrocessions, les conseillers ne peuvent plus se dire indépendants. Dommage que le régulateur n’ait pas imposé qu’ils n’aient plus le droit d’utiliser le terme de « conseillers ».

En effet, quand on est payé par le fournisseur du produit, il semble difficile de se prévaloir du titre de « conseiller » : on est vendeur.

Le poids des rétrocessions dans le chiffre d’affaires des CIF CGP en 2016 me laisse à penser que la quasi totalité d’entre eux abandonneront l’indépendance pour conserver le droit aux rétrocessions. Ce qui laissera aux vrais « conseillers », à savoir les « indépendants » qui choisiront de se faire payer explicitement par leurs clients en séparant la rémunération de la gestion des produits de celle du conseil en investissements financiers, un boulevard pour se développer.

368 milliards de $

Soit environ 305 milliards d’€. C’est, d’après les estimations de Bloomberg fournies par Eric Balchunas, le montant de la collecte nette de Vanguard en 2017. Pour donner un ordre de grandeur, c’est plus que les encours des fonds obligataires de droit français à fin octobre 2017, qui s’élevaient à 280,9 milliards d’euros (détails ici).

Vanguard gère aujourd’hui plus de 5000 milliards de $ (soit environ 4150 milliards d’€). L’encours total des fonds de droit français s’élevait à 1952,1 milliards d’€ à fin octobre 2017.

Just in: Vanguard's 2017 flow haul was $368b, easily beating last yr's record, BlakcRock 2nd w/ approx $200b, no one else (out of 600 firms) was over $50b.. pic.twitter.com/9zvYu00Lrb

— Eric Balchunas (@EricBalchunas) January 4, 2018

Encore plus de chiffres démesurés, avec les actifs gérés au sein du programme Personal Advisor Services (PAS) du même Vanguard. PAS est parfois présenté comme un robo-advisor, mais comme le rappelait Michael Kitces dans ma semaine Twitter précédente, il s’agit en fait d’une solution « humaine », puisque 600 conseillers financiers détenteurs de la certification CFP sont en contact avec les clients.

Vanguard's advisor business doubled assets in 2017 to $100b, this is human advice from CFPs but for robo-level fees (.05%-.30%).. Big future story. pic.twitter.com/XfpAXG3SOs

— Eric Balchunas (@EricBalchunas) January 4, 2018

En tout cas, les actifs dans PAS ont doublé entre 2016 et 2017 et dépassent aujourd’hui 100 milliards de $. Je suppose que la majeure partie de cette somme provient de transferts internes à Vanguard, mais la performance est néanmoins très impressionnante.

Coût du service : entre 0,05% de 0,3% par an en sus des frais de gestion des fonds sous-jacents (les frais moyens pondérés des encours des fonds de la gamme Vanguard sont de 0,12%).

Et votre contrat d’assurance vie en unités de compte, il vous coûte combien ?

(Spoiler : jusqu’à 2,5% pour les unités de compte actions, voire plus si vous avez la malchance de détenir des fonds de sociétés de gestion osant encore facturer des commissions de mouvement, et jusqu’à 1% au titre de l’assurance vie. Ajouter un zeste de frais sur versement pour faire bonne mesure.)

Séparer le bon graie de l’ivraie

Josh Brown, de Ritholtz Wealth Management, ne mâche généralement pas ses mots. Il a profité du début d’année pour imaginer ce que recommandaient à leurs clients deux familles de conseillers financiers : les bons (les « Pro » du titre de son post), et les mauvais (les « Am » pour Amateurs) qui se prennent pour des bons.

Il parle d’expérience, ayant d’abord été un mauvais vendeur en tant que courtier (Le Loup de Wall Street

Conseillers financiers : @ReformedBroker compare ce qui distingue les bons des mauvais dans les recommandations faites aux clients en ce début d'année. https://t.co/DYxHt2d1OA

— AlphaBetaBlog (@AlphaBetaBlogFR) January 3, 2018

Les professionnels profitent des excellentes performances de 2017 pour gérer les attentes de leurs clients, en leur rappelant que ces performances étaient nettement supérieures à la moyenne (en fait près de 3 fois supérieures) et qu’il est peu probable qu’elles se reproduisent cette année.

Les amateurs s’appuient sur les performances passées pour inciter leurs clients à investir plus. “Grâce à moi, vous avez gagné 18% en 2017, parlons donc des actifs que vous ne m’avez pas encore confiés. Et peut-être que vous pourriez dire du bien de moi à certains de vos amis.”

Les professionnels analysent les plans financiers de leurs clients et ont des conversations inconfortables mais nécessaires avec ceux d’entre eux qui risquent de ne pas atteindre les objectifs mentionnés dans le plan.

Les amateurs dévorent les articles sur les « cinq valeurs à détenir en 2018 » et envoient des graphiques de performance sur 3 ans pour les fonds qu’ils veulent ajouter aux portefeuilles de leurs clients.

Caricatural ? Pas sûr.

Quand tu perds, tu gagnes quand même

La gestion d’actifs en général, et la gestion active en particulier, ont des modèles épatants. Pour la gestion active, il est possible de perdre des clients à hauteur de centaines de milliards de dollars de décollecte tout en augmentant son chiffre d’affaires.

Comment ? Il suffit que la marée (des marchés) continue de monter. Dès lors que l’effet marché positif est supérieur à l’effet négatif de la décollecte, les encours (et le chiffre d’affaires) augmentent. C’est ce qui s’est encore passé en 2017.

In spite of huge outflows, actively managed mutual funds' assets keep going up. "As long as the music is playing, you've got to get up and dance. We're still dancing," https://t.co/I2Cg6PESZy

— Philippe Maupas (@philmop) January 3, 2018

Here's the asset story by fund type, which tells much different story than flows… h/t @JSeyffs4 pic.twitter.com/T3HuZqpu9L

— Eric Balchunas (@EricBalchunas) January 2, 2018

C’est ce que montre le graphique sur les fonds aux Etats-Unis tweeté par Eric Balchunas, le journaliste de Bloomberg qui est décidément une excellente source d’information sur les ETF en particulier, et sur la gestion en général. En bleu, les encours à fin 2016, en blanc, la hausse des encours en 2017. Les montants sont en trillions de dollars (un trillion = mille milliards).

Active MFs, ce sont les fonds traditionnels gérés activement. Les encours de ces fonds dépassent 10 trillions à fin 2017 et ont progressé d’une année sur l’autre de près d’un trillion.

TIFs, ce sont les Traditional Index Funds, à savoir les fonds indiciels traditionnels, non ETF. A environ 3 trillions à fin 2017, ils pèsent environ autant que les ETF et un peu plus que les hedge funds, dont les encours n’ont que peu progressé.

La gestion indicielle, combien de divisions ? Apparemment, plus de 6000 milliards de dollars.

Menaces sur la poule aux oeufs d’or ?

La gestion active, c’est donc un peu la poule aux oeufs d’or. Non seulement elle peut augmenter son chiffre d’affaires même quand des clients de plus en plus nombreux la fuient, mais en plus, elle a l’une des marges les plus élevées au monde, tout en versant à ses collaborateurs des rémunérations également très élevées.

Tout cela alors que collectivement, elle échoue à battre le marché, ce qui n’était pas grave quand il n’y avait pas de produits indiciels à bas coûts pour s’y exposer (au marché). Mais voilà, ces produits existent aujourd’hui, et sont de plus en plus populaires.

Jusqu’à quand la poule de la gestion active pondra-t-elle des oeufs en or ? Ca pourrait ne pas durer éternellement.

C’est en tout cas ce que pense le patron de Legg Mason, un des poids lourds de la gestion d’actifs avec plus de 750 milliards de dollars d’actifs. Dans un entretien avec Robin Wigglesworth du Financial Times, Joseph Sullivan déclare que le secteur est dans une période d’hyper concurrence et d’hyper disruption.

Pour le patron de Legg Mason, le secteur de la gestion d'actifs s'est habitué à des marges très élevées, qui ne sont tout simplement pas soutenables. https://t.co/KMsME4H4t8 par @RobinWigg

— AlphaBetaBlog (@AlphaBetaBlogFR) January 3, 2018

Le ratio résultat net / Chiffre d’affaires des sociétés de gestion cotées aux Etats-Unis, à plus de 23%, est le double de celui des valeurs composant l’indice S&P500 (13,2%), grâce avant tout à la hausse des marchés actions (voir ci-dessus). Pour Sullivan, « nous nous sommes habitués à des marges très élevées, des marges non soutenables en fait ».

Alors que la gestion d’actifs requérait assez peu d’investissements, de plus en plus d’acteurs investissent massivement dans le machine learning, le big data et la sécurité informatique.

Certaines sociétés choisissent de fusionner pour bénéficier d’économies d’échelle. Sullivan estime que les fusions vont se multiplier, surtout si les marchés baissent.

Robin Wigglesworth, dans un autre article paru dans le Financial Times, estime que les gérants actifs n’ont pas fini de souffrir de la guerre des prix qui fait rage entre les fournisseurs d’ETF. Cette concurrence féroce pousse les frais de gestion à la baisse aux Etats-Unis, comme le montre le graphique ci-dessous.

Les gérants actifs n'ont pas fini de souffrir de la guerre des prix sur le marché des #ETF. https://t.co/LV2v8B6UAz par @RobinWigg pic.twitter.com/V0IXh4pxGg

— AlphaBetaBlog (@AlphaBetaBlogFR) January 5, 2018

Ce graphique met en parallèle l’évolution des frais de gestion moyens des fonds actions (« equity mutual funds ») et obligataires (« bond mutual funds ») aux Etats-Unis entre 2000 et 2017 selon les données de Morningstar (échelle de gauche en pourcentage) et la collecte nette cumulée dans les ETF domiciliés aux Etats-Unis (échelle de droite en milliards de dollars, « Equity = ETF actions, « Bonds » = ETF obligataires).

L’un (la collecte des ETF) monte, l’autre (les frais de gestion moyens des fonds) baisse.

Du biais de familiarité

Michael Batnick, CFA, est directeur de la recherche de Ritholtz Wealth Management. ll est également blogueur (The Irrelevant Investor).

Du dernier guide trimestriel de JPMorgan Asset Management sur les marchés (accessible ici en anglais), il a tiré un graphique fascinant pour illustrer un de nos biais les plus répandus, celui de familiarité.

.@michaelbatnick a trouvé une splendide illustration du biais de familiarité au niveau régional aux USA dans le dernier guide des marchés de JPMorgan AM. https://t.co/G2AlBIq4JM pic.twitter.com/SQ1uuMk6LG

— AlphaBetaBlog (@AlphaBetaBlogFR) January 5, 2018

En matière de placements, nous sommes plus à l’aise quand nous détenons des valeurs, ou des types de valeurs, que nous connaissons bien. Il s’agit généralement de valeurs de notre propre pays (on parle alors de biais « domestique »). Ou, dans un grand pays comme les Etats-Unis, ce biais domestique peut prendre une coloration régionale.

JPMorgan AM a calculé la probabilité de détenir des actions appartenant à certains secteurs en fonction du lieu de résidence, et l’écart par rapport à la moyenne nationale. La société de gestion s’est livrée à l’exercice pour les secteurs de la technologie, très présente sur la côte Ouest, de l’industrie lourde, très présente dans le Midwest, de l’énergie, très présente autour du Golfe du Mexique, et de la finance, très présente sur la côte Est.

Sans surprise quand on connaît l’existence du biais de familiarité, le taux de détention des valeurs d’un secteur très présent dans la région de résidence est plus élevé que le taux de détention moyen au niveau national. A l’inverse, on est souvent sous-exposé aux valeurs des secteurs moins représentés dans sa région de résidence.

Ainsi, les résidents de la côte Ouest ont une probabilité de détenir des valeurs technologiques supérieure de 10% à la probabilité au niveau national. Ils sont en revanche moins susceptibles de détenir des valeurs industrielles (9-%) ou énergétiques (7-%).

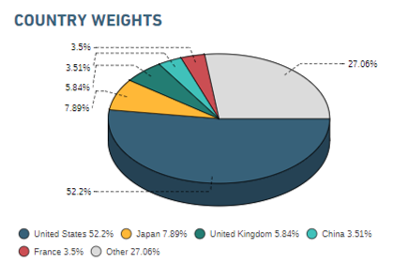

Rappelons que ce n’est pas parce que l’on est familier de certaines valeurs qu’il est légitime de les surpondérer dans un portefeuille. Pour un portefeuille actions, un bon point de départ pour choisir les pondérations est d’analyser la répartition des grands indices.

L’indice MSCI All Country World Index regroupe 23 marchés développés et 24 marchés émergents. Au 29 décembre 2017, sa répartition géographique est dominée par les Etats-Unis (52,2%). Le Japon est à distance respectable (7,89%), suivi du Royaume-Uni (5,84%), de la Chine (3,51%) et de la France (3,5%).

Qui a autant de Chine que de France dans son portefeuille actions ? Et qui a 52% d’Etats-Unis ?

Avec le temps va, tout s’en va

Ca faisait longtemps que je n’avais pas inséré une vieillerie (à l’échelle temporelle des millennials of course, pas à la mienne). Voici donc Léo Ferré, auteur et compositeur de cette magnifique chanson, Avec le temps.

Ecoutez-la, et j’explique juste après ce qu’elle vient faire dans ce blog.

Michael Batnick ayant piqué ma curiosité avec son florilège des meilleurs graphiques du dernier rapport de JPMorgan AM sur les marchés, je l’ai parcouru pour en extraire à mon tour quelques pépites.

En voici deux, que tout.e épargnant.e devrait placarder au-dessus du miroir dans lequel elle.il se maquille/se rase/se regarde le matin pour surmonter sa peur face aux actions.

Le premier graphique montre le rendement annualisé sur 20 ans (1997-2016) de différentes classes d’actifs aux Etats-Unis.

Dans le dernier guide des marchés de JPMorgan AM, on trouve des tombereaux de graphiques. Certains sont très intéressants. 2. Rendements annualisés sur 20 ans (p. 64). https://t.co/DcDmkh9j8K pic.twitter.com/ZqyF67g5XF

— AlphaBetaBlog (@AlphaBetaBlogFR) January 6, 2018

De gauche à droite, les sociétés foncières cotées (REIT), l’indice S&P500, un portefeuille composé à 60% d’actions et à 40% d’obligations (60/40), l’or (Gold), les obligations (Bonds), les actions des pays développés hors Etats-Unis (EAFE), le pétrole (Oil), l’immobilier résidentiel (homes), la performance effectivement obtenue par l’investisseur moyen (Average investor) et enfin l’inflation. Notez que la performance calamiteuse de l’investisseur moyen, tout juste supérieure à l’inflation, est une splendide illustration des innombrables biais qui nous affectent.

Benjamin Graham, le père spirituel de l’analyse financière et des gérants value, l’avait fort bien résumé dans son livre The Intelligent Investor

Le principal problème de l’investisseur – et même son pire ennemi – c’est vraisemblablement lui-même.

Le second graphique montre l’amplitude des performances annuelles moyennes entre 1950 et 2017 pour les actions (Stocks, en utilisant l’indice S&P500), les obligations (Bonds) et un portefeuille 60% actions et 40% obligations (60/40) en fonction de la durée de détention.

Dans le dernier guide des marchés de JPMorgan AM, on trouve des tombereaux de graphiques. Certains sont très intéressants. 3. L'arme fatale anti-volatilité ? Le temps (p. 63). https://t.co/DcDmkhqUxk pic.twitter.com/H4OLZ9beWI

— AlphaBetaBlog (@AlphaBetaBlogFR) January 6, 2018

Cette amplitude décroît avec la durée de détention, donc avec le temps. Sur un an, on a pu perdre jusqu’à 37% avec le portefeuille actions (amplitude 86 points de pourcentage), mais sur 5 ans, seulement 3% (amplitude 31 points de pourcentage), et sur 10 ans, seulement 1% (amplitude 20 points de pourcentage). Sur 20 ans, on a pu gagner jusqu’à 17% en moyenne, la plus mauvaise performance étant de +7% (amplitude 10 points de pourcentage).

Quand on investit en actions, avec le temps va, tout s’en va. Et notamment la volatilité.

C’est bien Léo Ferré, essayez ça

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se termine ma semaine Twitter 1 de 2018. A la semaine prochaine.