Deux semaines pour le prix d’une pour cause de grosse fatigue réseau-sociétale (?) de fin d’année. En outre, la vue que j’avais la semaine dernière m’incitait plus à glisser et à contempler qu’à tweeter. Enfin (et surtout), le wifi n’a pas été activé dans les temps là où j’étais (merci Orange).

Ceci étant, entre deux descentes, j’ai creusé une piste d’enrichissement-rapide-pour-prendre-une-retraite-anticipée-bien-méritée que j’avais mentionnée dans un tweet.

Pour prendre le plus tôt possible une retraite bien méritée, j'envisage d'introduire Alpha Beta Blog en bourse la semaine prochaine puis d'adopter début 2018 un nouveau nom : Alpha Beta Blogchain.

— AlphaBetaBlog (@AlphaBetaBlogFR) December 22, 2017

J’ai consulté avocats, banques d’investissement, cabinets réputés d’optimisation fiscale, prestigieuses agences de relations publiques. Ca n’a pas marché, il va me falloir continuer à travailler. (Bon, ça tombe assez bien, j’aime ça.) Et Alpha Beta Blog va continuer de s’appeler Alpha Beta Blog.

Bienvenue à toutes et à tous dans mes semaines Twitter 51 et 52 de 2017. Et une excellente année 2018. Je serais vous, je resterais à l’écart des crypto-devises (je n’en ai jamais acheté aucune et n’en ai aucun regret).

Marchés adaptatifs, la suite

J’ai parlé il y a trois semaines de l’hypothèse des marchés adaptatifs d’Andrew Lo, professeur à la MIT Sloan School of Management. Cette hypothèse s’insère entre celle des marchés efficients et la finance comportementale et me semble promise à un bel avenir.

Dans un long entretien avec Nathan Jaye paru dans le CFA Institute Magazine, Lo précise sa pensée.

Une conversation passionnante avec @AndrewWLo, le père de l'Hypothèse des Marchés Adaptatifs. https://t.co/OsYeSCLquO via @saintjaye @Enterprising pic.twitter.com/ORhgRcvrmh

— AlphaBetaBlog (@AlphaBetaBlogFR) December 19, 2017

L’idée principale qui sous-tend l’hypothèse des marchés adaptatifs est que les marchés financiers suivent plus les lois de la biologie que celles de la physique. Cette hypothèse repose sur 5 grands principes.

- Les gens agissent dans leur propre intérêt.

- Les gens font des erreurs.

- De ces erreurs, ils apprennent, d’adaptent et innovent.

- En tâtonnant, ils réussissent ou échouent : le processus de sélection naturelle est à l’oeuvre pour les individus, les institutions et les marchés de la même manière que pour les bactéries, les limaces de mer et les chimpanzés.

- Ce processus évolutionnaire détermine la dynamique des marchés financiers.

Lisez l’entretien dans son intégralité, il est passionnant.

Et si vous voulez lire le dernier livre de Lo, Adaptive Markets: Financial Evolution at the Speed of Thought ,vous pouvez l’acheter en cliquant sur l’image ci-dessous

A 90 ans, Harry est toujours vert

Sur le spectre allant de l’hypothèse des marchés efficients à la finance comportementale en passant par l’hypothèse des marchés adaptatifs, Harry Markowitz est clairement une des figures tutélaires des marchés efficients.

A 90 ans, le lauréat du Prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel (en 1990) est toujours très actif. Robin Powell l’a rencontré et a restitué leur conversation dans deux articles paru sur son excellent blog, The evidence-based investor (ici et là).

Dans ce splendide entretien, on apprend pourquoi Harry Markowitz n'est pas invité à donner des conseils en matière de placements à la télévision. https://t.co/SHBx8msbYn par @RobinJPowell

— AlphaBetaBlog (@AlphaBetaBlogFR) December 23, 2017

Dans le second entretien, Powell demande à Markowitz quelle est la pire erreur que puissent commettre les investisseurs. Sans surprise, c’est de se fier à la performance passée : acheter de l’or quand il a monté, vendre quand le marché a déjà beaucoup baissé.

Pour Markowitz, il y a deux catégories d’investisseurs : les sensés, et les insensés. Les insensés suivent religieusement les conseils hurlés par Jim Cramer sur CNBC. Les sensés détiennent sur longue durée un portefeuille diversifié composé de produits indiciels à bas coûts.

En ce qui concerne le long marché haussier qui a commencé en mars 2009, Markowitz considère qu’il s’agit aujourd’hui d’une bulle qui va finir par exploser. Des deux voies possibles pour susciter la reprise économique (celle de Keynes – stimuler – et celle de Friedman – encourager (incentivise)), c’est celle de Keynes qui a été employée, dès la présidence de Bush Jr. Pour Markowitz, la stimulation conduit immanquablement à une bulle sur les prix des actifs.

Si Markowitz était conseiller financier aujourd’hui, voici ce qu’il dirait à ses clients :

Ayez un portefeuille diversifié et rebalancez-le. Je ne suis pas invité sur les plateaux de télévision parce que mon message est : « ne regardez pas la télévision, soyez diversifiés et rebalancez votre portefeuille ». L’investisseur professionnel fera mieux que le marché simplement en rebalançant. Le cireur de chaussures achète au plus haut alors que Joseph Kennedy vend au plus haut, et Joseph Kennedy bat le marché simplement en rebalançant.

Rappelons que Joseph Kennedy était le père de John Fitzgerald Kennedy, et qu’il aurait vendu son portefeuille d’actions peu de temps avant le krach d’octobre 1929, soit disant après avoir entendu un cireur de chaussures lui donner des tuyaux boursiers.

Je répète le conseil gratuit d’un des plus grands noms de la théorie financière au XXème siècle : ayez un portefeuille diversifié (de produits indiciels à bas coûts), rebalancez-le périodiquement et vous ferez ainsi mieux que le marché.

Vous trouverez sur le site de CFA Institute un entretien entre Markowitz et Mark Kritzman, CFA, réalisé fin 2016. Toujours sur le même site, une sélection des papiers de recherche publiés par Markowitz dans le Financial Analysts Journal depuis 1976.

Talent ou facteurs ?

Il était une époque bénie pour les gérants actifs : les indices étaient des entités abstraites auxquelles il était impossible de s’exposer.

Avec la création des fonds indiciels puis des ETF, cette époque est révolue. Cette chimère (l’indice) est devenue investissable, pour un coût de plus en plus faible.

De plus, l’augmentation continue de la puissance de calcul permet aujourd’hui de mesurer sans difficulté l’exposition de n’importe quel fonds aux différents facteurs identifiés depuis des années par la recherche universitaire et, partant, de calculer leur alpha réel, à savoir ajusté de leur exposition aux différents facteurs.

En bref, il est devenu très facile de disséquer la performance des gérants actifs pour mesurer la part des facteurs et celle du talent.

Larry Swedroe, le directeur de la recherche de The BAM Alliance, apporte sa contribution au débat « talent ou facteurs ». Je rappelle que Swedroe fait partie des praticiens convaincus de la supériorité des produits indiciels à bas coûts sur les produits gérés activement.

Quand le "talent" d'un gérant actif est dû à l'exposition à certains facteurs. https://t.co/puHR9GZks5 par @larryswedroe

— AlphaBetaBlog (@AlphaBetaBlogFR) December 18, 2017

Swedroe commente une étude de Yang Song publiée en novembre 2017 ayant analysé la performance de fonds actions gérés activement entre 1984 et 2014 en utilisant le modèle à 4 facteurs de Fama-French (marché, value, taille et momentum).

Song montre que les investisseurs sélectionnent les fonds en utilisant un modèle à facteur unique (à savoir le beta du marché) et ignorent les autres facteurs mis en évidence par la recherche. Cette approche les conduit à confondre le talent du gérant avec l’exposition à différents facteurs, exposition qu’ils pourraient obtenir en utilisant des véhicules indiciels à bas coûts.

Song montre que les fonds ayant les performances liées à des expositions factorielles élevées enregistrent une collecte bien plus élevée que les fonds ayant une même performance ajustée des facteurs. Cette collecte importante conduit les fonds classés dans le premier décile en matière de performance liée aux facteurs à sous-performer ultérieurement ceux classés dans le dernier décile. Comme dans la Bible (Matthieu 20:16), « ainsi les derniers seront les premiers, et les premiers seront les derniers ».

AQR Capital Management, un des géants indépendants de la gestion factorielle, parvient à une conclusion assez similaire dans son étude des fonds obligataires gérés activement : l’alpha présumé des gérants actifs provient d’expositions à certains facteurs plus que de leur talent de sélectionneurs de valeurs.

Pour AQR Capital Management, la surperformance des gérants obligataires actifs provient de leur surexposition systématique au haut rendement. https://t.co/iy8hvqLuSd par @daniburgr

— AlphaBetaBlog (@AlphaBetaBlogFR) December 20, 2017

Selon l’étude d’AQR Capital Management (consultable ici), la surperformance des gérants obligataires actifs dans les catégories étudiées est principalement due à une surexposition structurelle et permanente à des facteurs très corrélés aux obligations haut rendement, dont le comportement est assez proche de celui des actions.

Les partisans d’une approche active considèrent que c’est précisément le travail d’un gérant actif que de savoir choisir au bon moment les bons types d’obligations (et de savoir également en sortir au bon moment).

AQR Capital Management considère que la surexposition des gérants obligataires actifs aux obligations haut rendement réduit le potentiel de diversification de la poche obligataire à laquelle ils appartiennent. Dans un portefeuille diversifié, la poche obligataire a entre autres vertus celle d’être faiblement corrélée à la poche actions. En y introduisant des titres (les obligations haut rendement) assez fortement corrélés aux actions, on augmente mécaniquement la corrélation entre les actions et les obligations.

A mon avis, l’analyse des expositions factorielles des fonds gérés activement sera un des sujets à suivre de près en 2018.

Année record pour les ETF

Aux Etats-Unis, la collecte nette sur les ETF a battu un nouveau record en 2017, à plus de 475 milliards de dollars.

Même si les données de FactSet citées par Sumit Roy sur le site etf.com excluent le dernier jour de bourse de l’année, le précédent record de collecte nette (2016) a de toute façon été pulvérisé : il était de 287,5 milliards de dollars.

Plus de 475 milliards de $ de collecte nette pour les #ETF aux Etats-Unis en 2017. Les actions US en tête, mais les actions internationales (EAFE + EM) viennent juste derrière. https://t.co/3qiuLDmjiu

— AlphaBetaBlog (@AlphaBetaBlogFR) January 1, 2018

Sans surprise, ce sont les produits répliquant des indices actions Etats-Unis qui ont le plus collecté (179,7 milliards de dollars). Plus surprenant (et c’est une bonne surprise, car ça va à l’encontre du biais domestique qui affecte tous les investisseurs), ce sont les actions hors Etats-Unis (EAFE, à savoir les marchés développés en Europe, en Asie australe et en Asie Pacifique, et marchés émergents) qui prennent la deuxième place, avec une collecte de 160 milliards de dollars.

Nous avons quelques années de retard sur les Etats-Unis en matière d’adoption des ETF.

2018, année du décollage de la fusée ETF en France ? Je n’y crois pas trop.

Un portefeuille pour 0,01% de frais ?

En tout cas, Eric Balchunas, l’excellent spécialiste des ETF de l’agence Bloomberg, est très optimiste pour les ETF aux Etats-Unis. Dans un entretien avec Dan Weil paru sur le site WealthManagement.com, il insiste sur le fait que ce sont les conseillers financiers qui conseillent à leurs clients d’utiliser des produits indiciels à très bas coûts.

Pour @EricBalchunas, on pourra détenir dans 5 ans un portefeuille 100% #ETF pour 0,01 ou 0,02% de frais de gestion. https://t.co/iC7vWTIxKJ

— AlphaBetaBlog (@AlphaBetaBlogFR) December 28, 2017

Il est d’accord avec Jack Bogle, le fondateur de Vanguard, qui n’est pas du tout adepte des ETF, et pour lequel le problème principal de ces produits, c’est qu’ils peuvent être achetés et vendus en bourse. Le risque est donc que certains investisseurs fassent trop de transactions (les statistiques montrant clairement que plus le nombre de transactions est élevé, plus la performance est faible).

Interrogé sur les développements les plus importants, Balchunas met en avant ce qu’il appelle la « course vers les frais zéro ». Les flux de collecte se portent en effet majoritairement vers les produits ayant des frais de gestion inférieurs à 0,10%, ce qui conduit tous les acteurs à se faire une féroce concurrence sur les prix.

Sa prévision à moyen terme ?

[D]ans 5 ans, je pense qu’il sera possible d’avoir un portefeuille composé à 100% d’ETF pour seulement un ou deux points de base [soit 0,1 à 0,2% de frais de gestion]. Ce sera positif pour les investisseurs, mais dur pour l’industrie [de la gestion].

On en est encore loin en Europe, mais ça va venir aussi. Et quand il sera possible de construire un portefeuille diversifié pour 0,25% de frais de gestion annuels dans un compte-titres ordinaire, je ne sais pas ce qui justifiera de loger des fonds gérés activement pouvant coûter jusqu’à 2,5% par an dans un contrat d’assurance vie pouvant coûter jusqu’à 1% par an.

Pas d’effet Amazon dans la gestion active

Landon Thomas Jr est un excellent journaliste du New York Times.

Alors que de nombreux secteurs d’activité doivent faire face à une baisse des prix pour cause de concurrence numérique, il se demande naïvement pourquoi les frais de certains fonds actifs restent toujours aussi élevés. Et ce d’autant plus que mille milliards de dollars ont déserté ces dernières années les fonds gérés activement pour s’investir dans des produits gérés passivement, bien moins chers.

Le journaliste trouve quelques éléments de réponse chez Ronald S. Baron, le fondateur et patron du Baron Funds Group, dont les actifs sous gestion s’élèvent à plus de 26 milliards de dollars, répartis dans 13 fonds (dont 670 millions appartiennent à Baron et à ses enfants).

A l'ère d'Amazon, pourquoi les frais de certains fonds gérés activement restent-ils aussi élevés ? Réponse(s) dans ce remarquable papier de @Landonthomasjr. https://t.co/pjw3gMxf1w

— AlphaBetaBlog (@AlphaBetaBlogFR) December 31, 2017

Baron est célèbre pour la manifestation annuelle qu’il organise pour ses clients, à laquelle 5000 d’entre eux participent religieusement. Il faut dire qu’il les traite royalement : Paul McCartney et Barbra Streisand s’y sont produits dans le passé. (Tiens, ça me rappelle un célèbre gérant de la Place Vendôme, qui avait fait venir les Rolling Stones il y a quelques années.)

Voici la réaction d’Eric Balchunas : « profitez-en pendant que ça dure ».

Chris Rock and Paul McCartney performing at a mutual fund conference. Enjoy it while it lasts.. https://t.co/9RutMdPFOp

— Eric Balchunas (@EricBalchunas) December 30, 2017

Baron a été un des pionniers de l’investissement dans les petites et moyennes valeurs dans les années 1990 et 2000. C’est aussi un gérant cher, puisque les frais de sa gamme sont supérieurs de 54% à la moyenne des frais du secteur.

Mais Baron ne s’en excuse pas, bien au contraire, et il justifie ce niveau élevé par la qualité de sa gestion.

Il n’est pas le seul gérant actif à ne pas baisser ses frais : en effet, depuis 3 ans, les frais moyens de 2000 fonds gérés activement aux Etats-Unis sont restés stables selon Morningstar, à 0,84%.

Pourquoi cette inertie des frais des fonds gérés activement dans un environnement pourtant à la fois déflationniste et hyper-concurrentiel ?

- Les gérants actifs conservent un poids dominant : leurs actifs s’élèvent encore à plus de 10 000 milliards de dollars et génèrent un chiffre d’affaires annuel de près de 100 milliards de dollars.

- Les frais restent opaques et il est très compliqué pour un investisseur de savoir combien un fonds lui coûte.

- Une gouvernance défaillante : les conseils d’administration des fonds (âge moyen : 66 ans) sont censés défendre les intérêts des actionnaires de ces mêmes fonds. Ils sont théoriquement composés en majorité d’administrateurs indépendants. Dans les faits, ils valident la plupart des résolutions présentées par la société de gestion. Dans le cas de Ronald Baron, qui est à la fois l’actionnaire principal de la société de gestion et le gérant de son plus gros fonds, une partie de sa rémunération variable est liée aux frais de gestion générés par son fonds. Généralement, les gérants sont récompensés sur des critères de gestion financière.

Le magazine Forbes estime la fortune de Ronald Baron à 2 milliards de dollars.

Pour conclure, un livre et un dessin.

Le livre, c’est un vieux classique de Fred Schwed, Jr, publié à la fin des années 1930, Where Are the Customers’ Yachts?: or A Good Hard Look at Wall Street. (Où sont les yachts des clients ? Un regard sans complaisance sur Wall Street).

La thèse ? L’industrie financière sert à enrichir les institutions financières, leurs dirigeants et leurs actionnaires, pas les clients. Pour commander ce livre qui n’a malheureusement pas pris une ride, cliquez sur l’image ci-dessous.

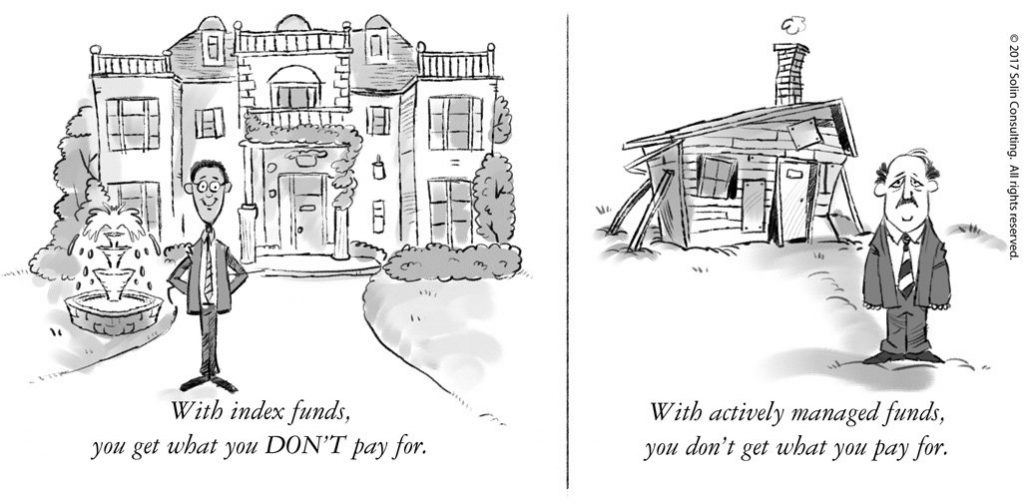

Le dessin est fourni par Dan Solin, un consultant états-unien travaillant auprès des conseillers financiers en utilisant une approche « evidence-based » (fondée sur des preuves, ce qui conduit à prôner l’utilisation de produits indiciels à très faibles coûts pour la gestion de portefeuille). Solin aide les conseillers financiers à convertir leurs prospects en clients, à créer des vidéos à fort impact (sa chaîne YouTube est ici) et à créer des supports de communication à destination des clients permettant d’améliorer la relation avec ceux-ci.

A gauche : avec les fonds indiciels, vous recevez ce que vous ne payez pas.

A droite : avec les fonds gérés activement, vous ne recevez pas ce que vous payez.

L’avenir du conseil financier selon Michael

Michael Kitces est la meilleure source d’information que je connaisse sur le secteur du conseil financier aux Etats-Unis. Lara Crigger, du site etf.com, l’a interrogé sur sa vision de l’avenir de ce secteur.

Une conversation avec @MichaelKitces sur l'avenir du conseil financier https://t.co/oPDSM5FDj9 via @ETFcom

— AlphaBetaBlog (@AlphaBetaBlogFR) December 21, 2017

Selon Kitces, le conseil financier est une machine à exclure les clients. Pourquoi ? Parce qu’il se concentre de moins en moins sur la gestion effective des portefeuilles des clients et de plus en plus sur la facturation de cette gestion en fonction des encours gérés. Ce qui exclut de fait les clients n’ayant pas un montant d’encours suffisant pour être éligibles au modèle. Et pourtant, tout le monde ou presque a besoin de conseil, y compris les jeunes générations qui n’ont pas encore un portefeuille très conséquent.

D’où le modèle prôné par XY Planning Network, une entité mettant en relation des conseillers financiers rémunérés par honoraires avec les jeunes générations : celui d’un abonnement mensuel pour accéder à du conseil financier. Plutôt que de facturer immédiatement 1200 dollars pour mettre en place un programme de placements annuel, le conseiller financier facture 100 dollars tous les mois.

Kitces estime que 15 à 25% de la population états-unienne a un portefeuille d’actifs financiers assez conséquent pour travailler avec un conseiller financier traditionnel, facturant un pourcentage du montant du portefeuille. Ce qui veut dire que les 300 000 conseillers financiers aux Etats-Unis (!) se battent pour 15 à 25% du marché total.

Parmi les multiples points d’amélioration, Kitces suggère de parler de façon intelligible aux clients, plutôt que de jargonner. Si le recours au jargon pouvait impressionner avant internet, ce n’est plus le cas aujourd’hui : n’importe quel non professionnel peut accéder à de multiples sources d’information, décrypter le jargon, et choisir de travailler avec un conseiller qui lui tient un discours compréhensible.

Quant à la disruption apportée par les fintech, Kitces n’en voit pas la couleur : les robo advisors représentent 0,03% du marché après 6 années, c’est-à-dire rien. La journaliste lui objecte le succès du robo advisor de Vanguard, Personal Advisor Services, mais pour Kitces, il ne s’agit pas d’un robo(t).

Si [Personal Advisor Services] est un roboadvisor, alors vous êtes un robo journaliste, parce que notre réunion se tient au téléphone.

Selon lui, la vraie disruption dans le secteur est précisément la décision de Vanguard de fournir du conseil, mais elle n’est pas de nature technologique : Vanguard a en effet recruté 600 CFP (Certified Financial Planners, détenteurs d’une certification très reconnue aux Etats-Unis) et gère aujourd’hui près de 100 milliards de dollars via ces 600 conseillers.

Interrogé sur la croissance spectaculaire des actifs de BlackRock et Vanguard, due à une collecte phénoménale sur les produits indiciels à bas coûts, Kitces n’y voit pas la mort de la gestion active. Mais seulement la mort des mauvais gérants actifs. Les clients délaissent en effet les produits actifs les plus médiocres, notamment parce qu’internet a permis à tout un chacun d’accéder à une information très pointue sur la performance et les frais et de séparer le bon grain de l’ivraie.

Mais même à l’ère des robo-advisors donnant accès à des portefeuilles diversifiés à bas coûts pilotés automatiquement, Kitces voit un avenir radieux au conseil financier, parce que l’argent est une source constante de mauvaises décisions de la part des individus. Pour lui, un bon conseiller financier a de la valeur pour tout ce qui touche aux finances de ses clients, à l’exception de l’allocation d’actifs [parce que c’est aujourd’hui une prestation disponible à coût presque nul auprès des robo-advisors].

Pour Kitces, les humains auront toujours un rapport dysfonctionnel à l’argent et auront donc toujours besoin d’être conseillés. Il reste aux conseillers énormément de prestations à fournir et à faire payer à leurs clients, mais ce ne sont pas celles qu’ils fournissent et pour lesquelles ils sont payés aujourd’hui.

A l’ère de MiFID 2 et des conseillers en gestion de patrimoine, hier encore indépendants, et aujourd’hui dépendants pour pouvoir continuer à percevoir des rétrocessions des fournisseurs de produits plutôt que d’être payés explicitement par leurs clients, le message de Kitces est clair : le monde change. Et vous ?

Les prévisions ne servent à rien

Voici donc celles de GMO et de Research Affiliates.

GMO est une société de gestion créée en 1977 dont les actifs s’élevaient à 74 milliards de dollars au 30 septembre 2017. Jeremy Grantham (le G de GMO, le M étant Richard Mayo et le O Eyk van Otterloo) est un de ses co-fondateurs et ses commentaires dans les lettres trimestrielles de la société (la dernière est ici) sont toujours très lus. La société est notamment réputée pour son expertise en matière d’allocation d’actifs.

Research Affiliates est une société de gestion plus récente, fondée en 2002 et co-dirigée par Rob Arnott et Chris Brightman. Elle est spécialisée dans le smart beta et l’allocation d’actifs. Au 30 septembre 2017, plus de 200 milliards de dollars étaient gérés en suivant ses stratégies. Sa recherche est de qualité.

Ces deux acteurs produisent une excellente recherche, n’ont pas une gamme pléthorique de produits et font partie des rares sociétés de gestion dont je lis toujours les prévisions de rendements futurs avec attention, car elles ont moins de conflits d’intérêts (liés précisément à une gamme pléthorique de produits dont il convient de ne pas pénaliser le potentiel commercial en faisant des prévisions pessimistes) que la plupart de leurs concurrents.

Commençons par GMO. Les rendements ci-dessous sont des rendements réels (nets d’inflation) attendus à 7 ans pour les actions.

Les rendements réels attendus par GMO à 7 ans pour les actions. Hors des émergents, point de salut. https://t.co/n3YdkW7cP7 pic.twitter.com/W5kp4z4CIk

— AlphaBetaBlog (@AlphaBetaBlogFR) December 22, 2017

On le voit, tous les rendements attendus sont négatifs, à l’exception des actions des pays émergents.

Research Affiliates fait des prévisions de rendement à 10 ans pour de plus nombreuses classes d’actifs (obligations, matières premières, capital investissement) et ses prévisions sont à peine plus optimistes que celles de GMO. Les rendements attendus sont des rendements nets d’inflation en dollar US. L’outil de Research Affiliates permet de changer la devise et de travailler sur des rendements attendus en euro.

Les rendements et risques attendus par Research Affiliates ont été mis à jour (au 30.11) https://t.co/N1TObliMkO pic.twitter.com/9k5Af0rF8R

— AlphaBetaBlog (@AlphaBetaBlogFR) December 22, 2017

Les performances attendues des actions Etats-Unis et des obligations en USD sont négatives ou très faibles. Pour trouver un rendement réel positif en actions, il faut se tourner vers les actions des pays développés hors Etats-Unis (EAFE – Europe, Australasia, Far East) ou vers celles des pays émergents.

Qui croire ? Que faire ?

Qui croire ? On saura dans 7 ans si GMO avait raison, et dans 10 ans si Research Affiliates avait raison.

Que faire ? A mon (humble) avis, ni market timing, ni market picking. La clé est de construire un portefeuille diversifié. Et de se rappeler que quelle que soit votre allocation d’actifs, dès lors que certains des produits qui composent votre portefeuille sont exposés aux risques des marchés (ce qui est la seule solution pour obtenir des performances supérieures à l’inflation sur longue durée), il faut accepter que ce portefeuille connaisse des périodes de baisse.

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se terminent mes semaines Twitter 51 et 52 de 2017. A la semaine prochaine.

Une réponse sur « Mes Semaines Twitter #51 et #52 de 2017 »

Bonne année 2018 avec beaucoup de lettre hebdo. Toujours aussi utile de te lire.

L’AMH existe depuis près de 15 ans déjà et le « paradigm shift » ne semble pas se faire…

Les conclusions de Song ont également été documentées par Barber Odean &al. C’est déjà ça de regarder la perf relative ajustée du bêta et pas uniquement perf relative.