Allez, je commence par quelques prédictions. En 2019, les marchés financiers fluctueront. Il y aura des hausses, des baisses, commentateurs et experts essaieront d’expliquer les unes et les autres au jour le jour, blâmeront le trading algorithmique, la gestion indicielle, le retrait par les banques centrales de leurs politiques monétaires accommodantes, les tweets de Trump, ou bien la situation géopolitique (ça, ça marche tout le temps).

Il fera parfois très froid – ce qui permettra aux climato-sceptiques de dire que la planète ne se réchauffe pas – et parfois très chaud.

(Au fait, la planète se réchauffe et ça me semble être un problème qui dépasse tous ceux que l’on a connus.)

Suite à l’entrée en vigueur de MIF 2, la part de marché de la gestion indicielle devrait significativement augmenter en Europe. Elle a continué de progresser aux Etats-Unis en 2018, comme le montrent les statistiques de Bloomberg (en bleu, les fonds gérés activement, en blanc, les fonds indiciels traditionnels, en orange, les ETF).

Ce serait (sera ?) une excellente nouvelle pour les investisseurs.

Les années se suivent et se ressemblent aux Etats-Unis. Des sorties massives pour la gestion active, une collecte encore plus massive pour la gestion indicielle. https://t.co/wJ9F4I4lGq

— AlphaBetaBlog (@AlphaBetaBlogFR) January 3, 2019

Dans la catégorie reine pour les investisseurs outre-Atlantique, les actions Etats-Unis, les fonds indiciels pourraient même passer devant les fonds gérés activement en encours cette année. Mais Carpentier, on se calme ! Même si c’est le cas, les gérants actifs faisant beaucoup plus de transactions que les gérants indiciels, ce sont eux qui continueront de fixer les cours. Ca ne devrait pas être l’apocalypse indicielle en 2019 non plus.

Actions Etats-Unis: en 2019, les fonds indiciels pourraient dépasser les fonds gérés activement en termes d'encours https://t.co/Q3NvzTwVEI pic.twitter.com/yL4lM7odGa

— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2019

Vous aimez les super-héros de Marvel ? Vous adorerez les super-héros de l’investissement (Investing Superheroes), la nouvelle série de Robin Powell.

A tout seigneur tout honneur, le premier épisode est consacré à Jack Bogle, le fondateur de Vanguard.

Allez, une petite recommandation de lecture pour la route : je ne m’intéresse ni aux prophéties de Nostradamus, ni à l’horoscope de Madame Soleil ou de ses collègues, mais j’adore Alexandre Vialatte. Dans le Vialatte, tout est bon, mais puisque l’on parle d’horoscope, lisez donc Dires étonnants des astrologues.

Passionnés par la vie de famille, [les hommes de janvier] habitent, avec leurs enfants et leurs femmes, des maisons de bois humides où ils jouent du violon. Ils adorent les vins liquoreux, les jeux de cartes et les cosmétiques, les concombres amers, les tabacs qui sentent le gingembre et les petites armes portatives.

Bon, et comme il fait froid, projetons-nous en été.

Le mois de juillet rappelle à l’homme le premier essai de « sabot flotteur » et l’incendie de Rome par Néron. La chaleur favorise les grands excès de boisson si nécessaires au moissonneur. Le gendarme sue. Le facteur fait halte. Le loup se dessèche. L’enfant vagit. L’Auvergnat vend de l’eau minérale. […] La canicule fait rage. Les vacanciers se répandent dans les hameaux. Les citadines étonnent les villageoises par la fraîcheur inégalable de leur teint, fruit naturel des crèmes à l’hydrosève à base de distillat naturel de fleurs fraîches, et d’emplâtres tirés de la pulpe d’avocat.

Ca a quand même plus de tenue que le dernier commentaire de gestion mensuel de votre gérant flexible préféré, non ? Tout cela est paru vers 1965, la lointaine année de ma naissance.

Ah, j’allais oublier : je vous souhaite une excellente année.

Bienvenue dans ma semaine Twitter 1 de 2019.

88%, le prix de la dépendance

L’AMF (Autorité des Marchés Financiers) vient de publier son étude sur l’activité des Conseillers en Investissement Financier (CIF) en 2017, profession qu’elle supervise réglementairement.

D’après les données qu’elle a collectées, les rétrocessions ont représenté 88% du chiffre d’affaires des CIF CGP (conseillers en gestion de patrimoine). S’il y a du mieux par rapport à l’enquête 2015 (les rétrocessions ayant pesé 91% du chiffre d’affaires), les fournisseurs de produits représentent encore une part écrasante du chiffre d’affaires de leurs distributeurs.

D'après les données de l'AMF, les rétrocessions ont représenté 88% du chiffre d'affaires des CIF (conseillers en investissements financiers) CGP en 2017. https://t.co/QdFuFgTPoy

— AlphaBetaBlog (@AlphaBetaBlogFR) December 28, 2018

Les rétrocessions sur droits d’entrée ont pesé pour 61% dans le total du chiffre d’affaires de la profession (contre 56% en 2015), les rétrocessions sur frais de gestion 27% (contre 35% en 2015).

Je résume : 88% du chiffre d’affaires 2017 des CIF dépendent des fournisseurs de produits, qui définissent la politique tarifaire de leurs distributeurs à la place de ces derniers. Les CIF sont donc dans une dépendance à peu près totale, abandonnant volontairement la définition de leur politique tarifaire, donc la fixation de la valeur de leurs services, à des « partenaires ».

Parce que les Français ne seraient pas prêts à payer des honoraires.

Tout cela me fait penser au livre d’Etienne de La Boétie (1530-1563), l’ami de Montaigne (« parce que c’était lui, parce que c’était moi ») : Discours de la servitude volontaire.

Depuis l’entrée en vigueur de la directive MIF 2, l’alternative s’appelle indépendance : le CIF qui se déclare indépendant n’est rémunéré que par ses seuls clients et fixe sa propre politique tarifaire, qu’il peut ainsi justifier auprès des gens qu’il va conseiller.

En 2019, il y aura sans doute plus de conseillers en investissement financier indépendants qu’en 2018.

La chasse à l’alpha obligataire est ouverte

AQR Capital Management est un des grands acteurs de la gestion factorielle. La société a donc un intérêt bien compris à promouvoir cette approche.

Parmi les idées reçues communément reprises par la communauté de la gestion active, il y en a une qui affirme que la gestion obligataire requière une approche active, et qu’en moyenne, les gérants obligataires actifs font mieux que les indices obligataires (et que les produits indiciels obligataires).

Le raisonnement (à peu près) ?

Les méthodes traditionnelles de construction des indices obligataires conduisent à donner la pondération la plus importante aux émetteurs les plus endettés, qui sont aussi a priori les plus susceptibles de faire défaut. Le gérant actif peut trier le bon grain de l’ivraie et ne pas s’exposer aux émetteurs les plus risqués (et donc ne pas encourir de perte en cas de défaut, le contre-argument étant qu’en l’absence de défaut, il ne bénéficie pas de la rémunération supplémentaire que doivent servir ces émetteurs pour attirer des prêteurs).

AQR Capital Management s’est intéressé à l’alpha des gérants obligataires actifs. Attention, le titre du papier est un spoiler : « l’illusion de l’alpha des gérants obligataires actifs ».

Pour AQR Capital Management, l'alpha des gérants obligataires actifs est une illusion https://t.co/1MIy97i3K6

— AlphaBetaBlog (@AlphaBetaBlogFR) December 19, 2018

Pour arriver à cette conclusion, les analystes d’AQR se sont intéressés aux déterminants du rendement excédentaire pour les fonds des principales catégories obligataires : Global Aggregate (obligations globales Etat + secteur privé qualité d’investissement, comportant 44 fonds), U.S. Aggregate (obligations US Etat + secteur privé qualité d’investissement, comportant 445 fonds) et Global Unconstrained Bond (obligations globales sans contrainte, comportant 114 fonds).

Les analystes ont utilisé la base de données eVestment, se sont intéressés aux fonds ayant au moins 5 ans d’historique et ont travaillé sur la performance brute (c’est-à-dire avant frais).

Les gérants actifs analysés délivrent en moyenne un rendement actif (à savoir une performance par rapport à celle de l’indicateur de référence de leur catégorie) positif. A première vue, ils génèrent donc de l’alpha.

Mais une analyse approfondie montre que ce sont les expositions passives aux primes de risque obligataire traditionnelles (principalement le risque de duration, le risque de crédit, le risque marchés émergents et le risque de volatilité) qui expliquent la majeure partie du rendement actif de ces gérants.

Nous arrivons à la conclusion que l’alpha des gérants obligataires est largement “illusoire”, les rendements actifs étant avant tout des primes de risques traditionnelles repackagées.

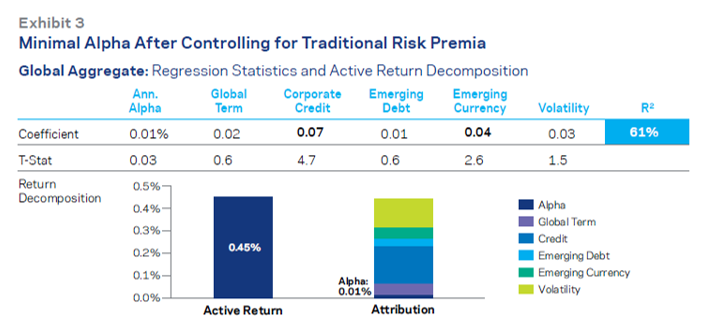

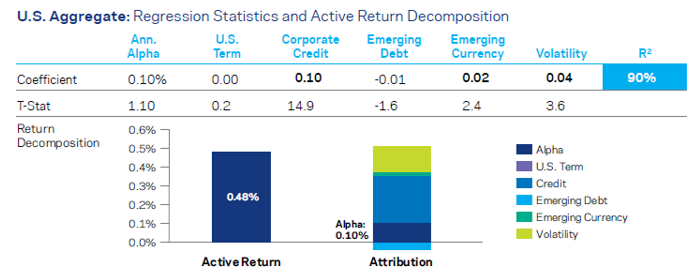

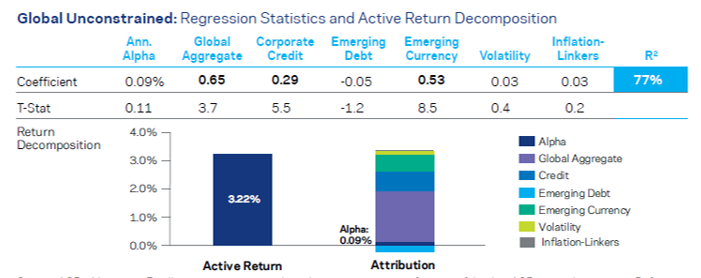

Voici le résultat des analyses. La colonne de gauche (« active return » représente le rendement actif des gérants actifs par rapport à l’indicateur de référence. La colonne de droite (« Attribution ») décompose ce rendement actif en différentes primes de risque. L’alpha est la partie du rendement actif non expliquée par les primes de risque.

Pour les fonds de la catégorie Global Aggregate, le rendement actif est de 0,45%. L’alpha est de 0,01%.

Pour les fonds de la catégorie U.S. Aggregate, le rendement actif est de 0,48%. L’alpha est de 0,10%.

Pour les fonds de la catégorie Global Unconstrained, le rendement actif est de 3,22%. L’alpha est de 0,09%.

Globalement, les gérants obligataires actifs délivrent un « vrai » alpha presque nul. Mais au sein de chaque univers, il existe des gérants délivrant un alpha plus élevé. AQR Capital Management s’est donc intéressé à la persistence de l’alpha de ces bons élèves.

Ils n’en ont pas trouvé.

Leur conclusion : les approches discrétionnaires obligataires traditionnelles n’ont pas grand chose à offrir en terme de « vrai » alpha. Il convient donc de se demander si les frais de gestion active facturés pour délivrer des expositions factorielles déguisées en alpha sont légitimes.

Histoire d’une révolution

Robin Wigglesworth est l’excellent correspondant marchés du Financial Times aux Etats-Unis. Dans un remarquable papier paru dans le FT Magazine avant Noël, il a conté l’histoire de la gestion indicielle.

L'histoire de la révolution indicielle https://t.co/XcPstKl7Fo par @RobinWigg

— AlphaBetaBlog (@AlphaBetaBlogFR) December 20, 2018

Son papier commence ainsi :

Les fonds indiciels ont révolutionné le monde des placements, permettant à des millions d’investisseurs d’économiser des milliards de dollars en frais qui seraient sinon allés dans les poches de gérants actifs ayant un historique calamiteux en matière de surperformance. On peut sans exagérer dire que la montée en puissance de la gestion indicielle est probablement l’une des plus importantes inventions financières depuis un demi-siècle.

Tout commence dans les années 1960, quand l’essor de l’ordinateur permet enfin aux universitaires (notamment de l’université de Chicago et du MIT) de pouvoir traiter des quantités importantes de données, et de réaliser que les gérants actifs ont beaucoup de mal à battre les marchés.

Eugene Fama formule sa théorie des marchés efficients, qui postule que les cours des valeurs reflètent toute l’information disponible et qu’il n’est pas possible de battre les marchés. Mais même si l’on ne croit pas à la théorie des marchés efficients, on ne peut pas nier une vérité arithmétique implacable : les investisseurs sont le marché, donc ils ne peuvent pas faire collectivement mieux que le marché. Quand un investisseur gagne, un autre perd.

Et quand on soustrait de la performance de chaque investisseur les frais qu’il encourt pour l’obtenir, on est obligé de conclure avec Burton Malkiel que l’investisseur moyen sous-performe le marché.

Malkiel était professeur à Princeton. Il est l’auteur d’un des ouvrages les plus populaires sur l’investissement, A Random Walk Down Wall Street: The Time-Tested Strategy for Successful Investing, publié pour la première fois en 1973 et sans cesse ré-édité depuis. L’édition française, Une marche au hasard à travers la bourse, remonte à 2005.

John McQuown fut le premier praticien de la finance à tenter de créer un produit indiciel chez Wells Fargo. Ce produit vit le jour en 1971, avec un investissement de 6 millions de $ du fonds de pension de Samsonite. Les débuts furent cahotiques : le fonds investissait dans les 1500 valeurs du New York Stock Exchange, de manière équipondérée. Le rebalancement du portefeuille était fort compliqué, et Wells Fargo décida en 1973 de créer un fonds répliquant l’indice S&P 500.

Mais ce fut Jack Bogle qui allait réellement faire décoller la gestion indicielle. Bogle était l’une des stars de Wellington Management, un gérant d’actifs de Valley Forge, près de Philadelphie. Star déchue en raison d’un rapprochement malheureux avec une autre société de gestion.

Lisez comment Bogle, qui pensait être licencié, réussit à partir d’à peu près rien à créer The Vanguard Group. Et à lancer en août 1976 le premier vrai fonds indiciel ouvert au public. Objectif de collecte au lancement : 150 millions de dollars. Montant effectivement levé : 11 millions de dollars. Pas vraiment un succès.

Le fonds fut appelé « Bogle’s Folly ». Le patron de Fidelity, Ned Johnson, eut cette phrase devenue a posteriori savoureuse : « je ne peux pas croire que la masse des investisseurs puisse se satisfaire d’un objectif de performances moyennes pour leur fonds. »

Pire encore, pour certains, les fonds indiciels étaient un-American.

La folie de Bogle a depuis fait son chemin (voir les statistiques au début de ce post).

Wigglesworth raconte également comment Bogle a raté en 1992 ce que le journaliste appelle la Investing Revolution 2.0, à savoir les ETF. Sollicité par Nate Most, un employé de l’American Stock Exchange, Bogle refusa de s’intéresser au projet qui lui était présenté.

Le premier ETF fut lancé en 1990 sur le Toronto Stock Exchange, mais ce fut le lancement des Standard & Poor’s Depositary Receipts (SPDR, ou encore Spider) le 29 janvier 1993 qui fit décoller le marché.

Wigglesworth rappelle dans sa conclusion les interrogations sur la gestion indicielle dont je parle régulièrement dans ce blog : les fonds indiciels sont-ils des actionnaires actifs ou passifs ? réduisent-ils la concurrence ? empêchent-ils une bonne allocation des ressources ?

Le débat va continuer à faire rage en 2019.

Vers l’Orient compliqué…

…je volais avec des idées simples (Charles de Gaulle, Mémoires de guerre).

Jonathan Clements est l’excellent éditeur du blog Humble Dollar. Pour paraphraser de Gaulle, vers le monde compliqué de l’investissement, il vole avec des idées simples. Sept exactement, dont voici une sélection.

Sept idées simples et essentielles en matière de placements https://t.co/01XhKaVwVP par @ClementsMoney

— AlphaBetaBlog (@AlphaBetaBlogFR) December 31, 2018

- Capitalisation : ou comment le temps peut transformer les ruisseaux de versements programmés commencés le plus tôt possible en grandes rivières, à condition d’éviter les frais élevés et les pertes importantes. Pour cela, Clements recommande un portefeuille diversifié de produits indiciels à bas coûts.

- Coût d’opportunité : quand on utilise son argent pour une chose, on en sacrifie une autre. Si l’on choisit de dépenser 1000 € maintenant, ça peut avoir pour conséquence de nous priver de 4000 € au moment de la retraite.

- Notre futur moi : dans le combat permanent entre notre moi d’aujourd’hui et notre moi de demain, c’est souvent celui d’aujourd’hui qui gagne, ce qui explique pourquoi nous épargnons trop peu pour financer l’éducation supérieure de nos enfants ou notre retraite. Clements suggère quelques astuces, comme de mettre en place des versements programmés.

- Propriété : Clements remarque que nous vivons dans un monde où l’on est de moins en moins propriétaire. On peut aujourd’hui tout louer : une maison, un appartement, une voiture, de la musique, des meubles, des manuels scolaires, des films, des vêtements. Mais Clements rappelle aussi que personne n’est jamais devenu riche en louant et que la propriété est une des voies pour construire un patrimoine. Et voici un excellent argument en faveur de la détention d’actions :

Si l’on pense garder la même voiture plus de 3 ou 4 ans, il sera sans doute moins cher de l’acheter plutôt que de faire du leasing. Et si nous avons un horizon de placement de 10 ans ou plus, il vaut mieux devenir copropriétaire d’entreprises en en achetant les actions plutôt que de louer notre argent aux vendeurs d’obligations.

Patience et longueur de temps…

…font plus que force ni que rage.

Décidément, je pontifie en ce début d’année. Après Charles de Gaulle, Jean de la Fontaine (c’est dans Le Lion et le Rat).

C’est la référence qui m’est venue à l’esprit en lisant le post de Cullen Roche, excellent blogueur, qui est également conseiller financier et éleveur de poules en Californie.

Si vous êtes impatient.e et indiscipliné.e, vous n'aurez pas de succès avec les marchés financiers https://t.co/GqFCrIjaEt par @cullenroche

— AlphaBetaBlog (@AlphaBetaBlogFR) January 2, 2019

Voici comment il décrit le marché actions.

[Il] ressemble à une obligation à 7% et à 20 ans de super qualité, qui vous verse un coupon annuel de seulement 2%. Le reste vous est payé au fil du temps sous la forme d’appréciation de votre capital.

Les sociétés cotées rapportent ces 7% de manière très erratique, et ne peuvent les délivrer que sur longue durée. Pour percevoir ces 7% annuels, il faut donc de la patience.

Pour Roche, les marchés actions sont une école de patience et de discipline. Et pourtant, les incitations à être impatient et indiscipliné sont multiples : les médias financiers cherchent en permanence à capter l’attention des investisseurs ; de nombreux professionnels de la finance veulent que les investisseurs soient court-termistes en raison de la structure de leur rémunération (commissions de courtage en l’occurrence).

Aux investisseurs d’ignorer ces sollicitations intéressées.

Que faire quand les marchés actions baissent ?

Grave question, non ?

Après une forte baisse, nombreux sont les médias qui se posent cette grave question. Et qui la posent à de graves experts (qui ont généralement des produits à vendre), qui ont tous et toutes une solution à proposer.

- Vendez toutes vos actions ! Aux abris ! Tous en cash !

Ou bien :

- Low Vol !

Ou bien :

- Produit structuré !

Ou bien :

- Gestion flexible ! Mon gérant est formidable : il prévoit les baisses et vend à temps puis il anticipe le rebond.

Il était donc très rafraîchissant de lire dans le New York Times la réponse de Neil Irwin (un journaliste, pas un « expert ») :

- Ne faites rien

Son papier aurait pu avoir été écrit par Jack Bogle, ce qui est un compliment.

Enfin une approche raisonnable face à la baisse des marchés actions ! Ne rien faire est très souvent la meilleure solution pour les investisseurs de long terme. https://t.co/sWEmU4i0ce par @Neil_Irwin pic.twitter.com/5aBlyxnidz

— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2019

Pourquoi ne faut-il rien faire ?

Si vous aviez la faculté de prévoir jusqu’où le marché va baisser et quand il se mettra à remonter, alors il serait sensé de vendre avant la baisse pour s’exposer de nouveau au moment du rebond. Mais vous n’avez pas cette faculté.

Les baisses des marchés actions sont le prix à payer à court terme pour bénéficier de leur performance positive de long terme.

Si une baisse des bourses de 18% suffit à vous faire modifier entièrement votre stratégie d’investissement, c’est que vous n’auriez jamais dû investir en actions.

C’est quand on définit son plan d’investissement qu’on se prépare à la baisse des marchés actions et qu’on adopte une allocation d’actifs en phase avec sa tolérance au risque (celle qui expose à une baisse qu’on est capable de supporter).

Quand on a investi et que la baisse se matérialise, si le travail initial a été correctement fait, il n’y a rien à faire.

Dans ma semaine Twitter 1 de 2019, il a été question des Dires étonnants des astrologues, des Mémoires de guerre, des Fables, du Discours de la servitude volontaire, de A random walk down Wall Street et de Une marche au hasard à travers la bourse.

Ces produits peuvent être commandés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 1 de 2019. Sayōnara. さようなら.