Ouf, l’année s’est terminée sans apocalypse indicielle. C’est Carpentier qui va être soulagé. Et tous les investisseurs d’ailleurs, qu’ils soient partisans de la gestion active, de la gestion indicielle, ou de la bonne gestion pas chère, qu’elle soit active ou indicielle.

Pour ceux.celles qui ne connaîtraient pas mes lubies, Carpentier est l’un des héros de l’hilarante série réalisée par Bruno Dumont diffusée par Arte en 2014 pour la saison 1 (P’tit Quinquin) et en 2018 pour la saison 2 (Coin Coin et les z’inhumains).

Tout au long des quatre épisodes de la saison 2, on retrouve une phrase culte (pour moi au moins) : « c’est quand même pas l’apocalypse », sous laquelle j’ai placé la rubrique dans laquelle je recense les arguments les plus affligeants contre la gestion indicielle.

Alors que les Cassandre prédisaient que les mains faibles des investisseurs en fonds indiciels allaient trembler à la première correction, ce sont de nouveau les fonds gérés activement qui ont massivement décollecté aux Etats-Unis en novembre (-57 milliards de dollars), alors que les fonds indiciels enregistraient une forte collecte (+55 milliards de $) d’après Morningstar.

Pour les fonds actions Etats-Unis, la part de marché des fonds indiciels (3921 milliards de dollars d’encours) est maintenant très proche de celle des fonds gérés activement (4227 milliards de dollars d’encours). Pour les fonds sectoriels, ce sont les fonds indiciels qui dominent.

"Dès que les marchés vont baisser, ça va être la panique chez les investisseurs en fonds indiciels." Qui a paniqué en novembre aux Etats-Unis ? Données Morningstar. https://t.co/zPelUZzD2Z pic.twitter.com/SC0Z5eGaE1

— AlphaBetaBlog (@AlphaBetaBlogFR) January 1, 2019

Bienvenue dans mes semaines Twitter 51 et 52 de 2018.

La nouvelle algèbre du conseiller financier

Josh Brown est une des grandes gueules de FinTwit, la twittosphère financière. Il jure, blogue, et dirige avec Barry Ritholtz un Registered Investment Advisor (RIA) aux Etats-Unis, Ritholtz Wealth Management (RWM).

RWM, c’est une collection de blogueurs très influents, de Ritholz et Brown à Michael Batnick, Ben Carlson, Blair duQuesnay, Anthony Isola et Dina Grasso Isola, en passant par Tadas Viskanta, récemment nommé responsable de l’éducation financière.

Tadas est le meilleur curateur de contenu financier que je connaisse, n’hésitez pas à vous abonner à sa lettre quotidienne gratuite, Abnormal Returns. Il s’est récemment entretenu avec Daniel Grioli dans le [i3] podcast, c’est ici.

RWM, c’est le fer de lance de l’Evidence-Based Investing, cette approche de la gestion de portefeuille qui consiste à s’intéresser aux données plutôt qu’aux prévisions des gourous (voir ci-dessous les vignettes sur la saison des prévisions/prédictions), et qui considère que le choix par défaut, c’est un produit indiciel à bas coûts détenu sur longue durée, renversant en cela l’approche traditionnelle (qui choisit par défaut des produits gérés activement, chers, et fait de fréquentes transactions).

La citation ci-dessous résume parfaitement cette approche, je n’ai rien à y ajouter.

La nouvelle algèbre du conseiller financier https://t.co/OtTTv124uJ par @ReformedBroker pic.twitter.com/CZsE8zYfHx

— AlphaBetaBlog (@AlphaBetaBlogFR) December 27, 2018

C’est quoi l’algèbre de votre « conseiller » financier ?

3 idées reçues sur la corrélation

Dans une tribune parue sur le site etf.com, Allan Roth s’intéresse à quelques idées reçues sur la corrélation.

Roth est le fondateur de Wealth Logic, un Registered Investment Advisor enregistré dans le Colorado, ne facturant que des honoraires à l’heure.

Regardez comment il se décrit sur le site de sa société (« dare to be dull », oser être ennuyeux), c’est drôle.

La corrélation donc.

Ce terme fait partie de ceux qu’un conseiller financier va vous asséner en rendez-vous. Tout son art (celui du conseiller financier) consiste à assembler un portefeuille de produits faiblement corrélés. Pour vous impressionner, il utilisera sans doute aussi les termes de variance, ou de covariance.

Si vous voulez creuser un peu, voici l’article de Wikipedia consacré à la corrélation. Si vous êtes très affûté.e en statistique, passez directement à la suite de mon commentaire.

Construction de portefeuille : .@Dull_Investing s'attaque à trois idées reçues sur la corrélation. https://t.co/HUattKG8su via @ETFcom

— AlphaBetaBlog (@AlphaBetaBlogFR) December 18, 2018

Voici donc les trois idées reçues.

- Des classes d’actifs ayant des corrélations faibles ou négatives sont les éléments de base d’un portefeuille diversifié : avoir des corrélations faibles ou négatives est une condition nécessaire, mais pas suffisante, il faut en plus que les classes d’actifs aient une espérance de gain positive. Les vendeurs de fonds de managed futures (intervenant sur les marchés à terme) utilisent régulièrement l’argument de la faible corrélation de leurs stratégies avec les classes d’actifs traditionnelles pour les promouvoir. Mais Roth affirme qu’on gagne rarement de l’argent avant frais avec les stratégies de managed futures, et encore moins après. Autres stratégies décorrélées : les approches market neutral. Même problème : leur espérance de gain actuelle aux Etats-Unis est égale au taux sans risque (environ 2,3% pour les bons du trésor à un mois), et il est infiniment plus désirable de s’exposer directement aux bons du trésor à court terme, moins volatils que les fonds market neutral.

- Les corrélations passées reflètent les corrélations futures : s’il est généralement vrai que les obligations de bonne qualité et les actions ont des corrélations négatives, il y a eu dans le passé des périodes durant lesquelles les deux classes d’actifs ont évolué dans la même direction, et il y en aura d’autres dans le futur. Il n’est pas raisonnable de tabler sur une stabilité des corrélations dans le temps.

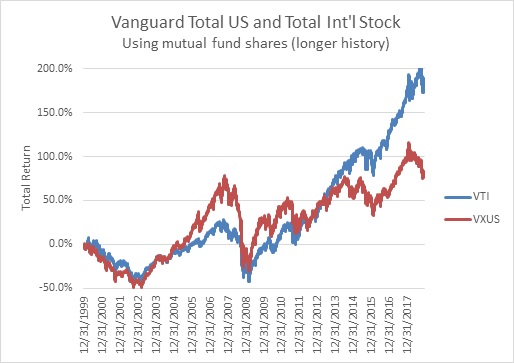

- Des corrélations élevées n’apportent pas de diversification : faux, car la corrélation ne mesure pas la magnitude de la relation entre deux variables. Roth compare la performance de deux fonds indiciels Vanguard de fin 1999 à fin 2017 : VTI (en bleu dans le graphique ci-dessous), qui réplique un indice représentatif de la totalité du marché des actions aux Etats-Unis, et VXUS (en rouge), qui réplique le marché des actions hors Etats-Unis. Leur corrélation est très élevée : 0,88. Et pourtant, leur performance est loin d’être identique à tout instant : sur la totalité de la période, VTI fait bien mieux que VXUS, mais entre 2002 et 2007, c’est VXUS qui bat largement VTI. En dépit d’une corrélation très élevée, la combinaison des deux fonds a apporté de la diversification.

Boule de cristal vs Préparation

C’est bientôt les soldes. On est aussi en plein dans la période des prévisions/prédictions, ou, plus chic, des « outlooks » pour l’année prochaine.

Une année civile, c’est bien pratique : ça commence le 1er janvier, ça se termine le 31 décembre. Sauf qu’en matière de placements, ça devrait n’avoir aucune importance. Personne n’a un horizon de placement coïncidant avec l’année civile.

Mais que voulez-vous, c’est tentant de faire des prophéties quand la fin de l’année approche. Certains lisent ou écoutent des horoscopes, d’autres lisent ou écoutent des « outlooks ».

Ben Carlson n’est pas un grand fan des prévisions/prédictions, et il suggère de privilégier la préparation.

C'est la période des prévisions/prédictions. Pour @awealthofcs, la préparation vaut mieux que toutes les prévisions/prédictions. https://t.co/pooxrRokYH

— AlphaBetaBlog (@AlphaBetaBlogFR) December 17, 2018

Prédire, c’est essayer d’avoir raison, alors que se préparer, c’est fixer les bonnes attentes en matière de résultat. Investir, c’est plutôt fixer les bonnes attentes qu’avoir raison tout le temps, parce qu’il est difficile d’avoir raison sur les marchés.

Carlson donne plusieurs exemples pour saisir la distinction entre prédiction et préparation. J’en ai choisi deux, lisez son papier pour découvrir les autres.

Prédiction: C’est maintenant qu’il faut acheter massivement des actions.

Préparation: Quelle proportion des mes placements dois-je avoir en actions en fonction de mon profil de risque et de mon horizon de placement ?

Prédiction: C’est le moment de vendre toutes vos actions et de tout mettre en liquidités.

Préparation: Quelles sont les bonnes proportions de liquidité et/ou d’obligations de très bonne qualité pour pouvoir traverser les inévitables périodes de baisse des marchés d’actions ?

La polka des prévisions

On reste sur les prévisions/prédictions, puisque c’est la saison, et que les prévisions/prédictions, c’est comme les fruits et les légumes, ça se consomme quand c’en est la saison.

Rusty Guinn écrit pour le blog Epsilon Theory, avec Ben Hunt. Leur théorie, c’est que les narratifs façonnent les marchés. Epsilon Theory est un mélange de libertarisme (Guinn et Hunt n’ont pas vraiment confiance dans l’Etat) et de philosophie tout à fait intéressant.

Pour Guinn, PERSONNE n’utilise les prévisions/prédictions de marché des « experts » auto-proclamés ou adoubés comme tels par certains médias financiers.

Personne.

Bienvenue dans la Polka des Prédictions (« The Prediction Polka »), ce process dans lequel personne n’a besoin du produit mais tout le monde a besoin de le vendre.

Dansons.

Qui utilise réellement les prévisions/prédictions de marché des "experts" pour l'an prochain ?

Personne.https://t.co/Y0o0zLnStn par @WRGuinn

— AlphaBetaBlog (@AlphaBetaBlogFR) December 27, 2018

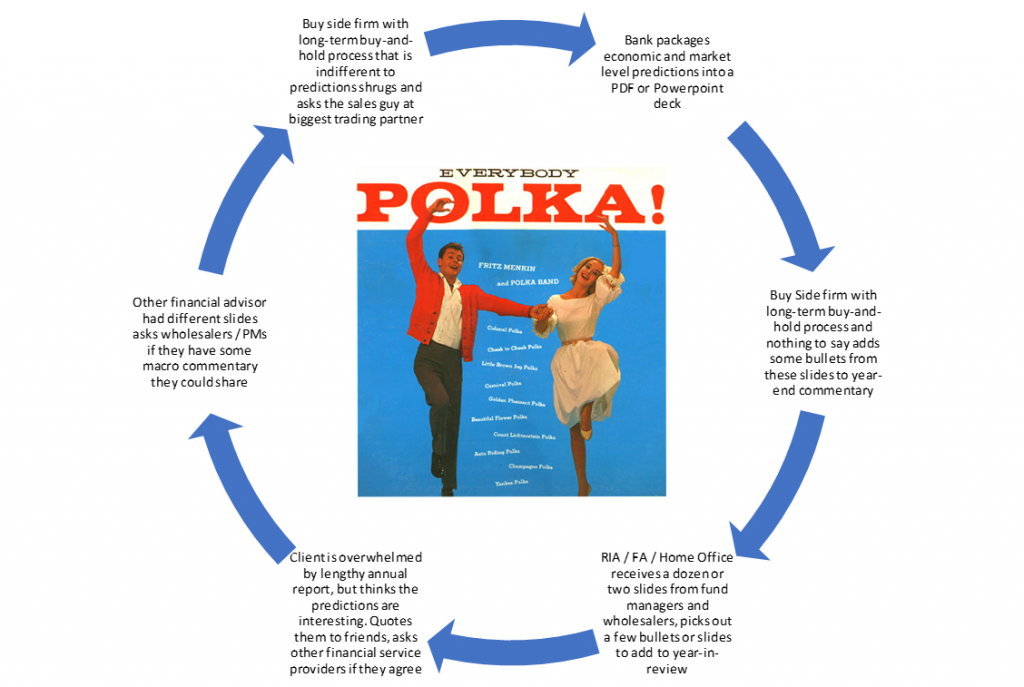

Vous trouverez ci-dessous une représentation de la Polka des Prédictions.

Commençons en haut à gauche :

- une société de gestion ayant un process d’investissement à long terme qui ne fait pas de prédictions et s’en moque demande au commercial de son courtier principal ses prédictions ;

- le courtier agrège dans un PDF ou une présentation Powerpoint ses prédictions, tant macro-économiques qu’en matière d’évolution des indices ;

- la société de gestion ayant un process d’investissement à long terme et qui n’a rien à dire ajoute quelques éléments de la présentation du courtier à ses propres commentaires de gestion de fin d’année ;

- les distributeurs reçoivent les commentaires de gestion de multiples sociétés de gestion, en extraient quelques éléments pour les inclure à leur propre revue de fin d’année destinée aux clients ;

- le client est submergé par la très longue revue de fin d’année reçue de son conseiller, mais trouve un intérêt aux prédictions. Il.elle en parle avec des ami.e.s et demande à d’autres prestataires s’ils sont d’accord avec ces prédictions.

- Les conseillers financiers qui ont reçu des présentations différentes demandent aux sociétés de gestion si elles ont des commentaires macro-économiques à partager avec eux.

- Et on repart pour un tour.

J’attends la rentrée avec une grande impatience pour (ne pas) danser la Polka des Prédictions. Mais Polka il y aura, ça c’est sûr.

50 nuances de gris raisons d’être court-termiste

Joe Wiggins est ma plus heureuse découverte de l’année 2018. Si vous avez un intérêt pour la finance comportementale, suivez son blog Behavioural Investment.

Il a dressé une liste fort longue des raisons d’être court-termiste quand on investit. Il y en a cinquante, j’ai fait une sélection.

50 raisons pour lesquelles nous n'investissons pas à long terme.

Mon (anti-)choix : Parce qu'il y a tellement d'experts et qu'ils sont tous tellement convaincants.https://t.co/ER4ZP45omu par Joe Wiggins, CFA | Behavioural Investment— AlphaBetaBlog (@AlphaBetaBlogFR) December 19, 2018

- Parce que c’est ennuyeux. (Pensées de Blaise Pascal : « j’ai dit souvent que tout le malheur des hommes vient d’une seule chose, qui est de ne pas savoir demeurer en repos dans une chambre »).

- Parce que ma rémunération est liée à notre performance annuelle.

- Parce que l’on regarde trop les informations financières.

- Parce que le fonds que je gère prélève une commission de surperformance.

- Parce que je regarde mon portefeuille tous les jours.

- Parce qu’il est difficile de ne rien faire. (Pensées de Blaise Pascal etc.)

- Parce qu’il y a un nouveau paradigme.

- Parce que nous devons justifier nos frais de gestion.

- Parce que nous devons avoir une opinion.

Allez, en 2019, on va lancer le mouvement du slow investing, sur le modèle du slow food.

Dans mes semaines Twitter 51 et 52 de 2018, il a été question des Pensées de Blaise Pascal. Je sais que c’est un peu hard après les fêtes, alors j’y ajoute ma découverte de 2018, un auteur de polars polonais, Zygmunt Miłoszewski, dont le héros récurrent est un procureur toujours tiré à quatre épingles, Teodore Szacki. J’ai lu cette année Les impliqués, Un fond de vérité et La rage. C’est plus digeste que Blaise Pascal.

Et toujours P’tit Quinquin et Coin coin et les z’inhumains. Je suis sûr que je retrouverai fréquemment Carpentier en 2019, car la gestion indicielle continuera d’être l’ennemi numéro 1 de certains professionnels de la finance qui nous gratifieront d’arguments affligeants.

Ces produits peuvent être commandés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution sera publiée après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur. Plus d’informations sur le site de la société.

C’étaient mes semaines Twitter 51 et 52 de 2018. Sayōnara, on se retrouve en 2019. さようなら.

Une réponse sur « Mes Semaines Twitter 51 et 52 de 2018 »

Je ne sais pas pourquoi mais la pensée de Pascal m’a fait penser à Carlos Ghosn….

Bonne et fructueuse année à Alpha Beta…