Toujours un fort goût de côte Est des Etats-Unis à ma semaine Twitter, qui fut new-yorkaise jusqu’à vendredi. Et le vent qui souffle dans ce pays est toujours aussi mauvais pour la gestion active. Voici le meilleur de ma semaine Twitter 43.

Quel avenir pour la gestion active ?

John Rekenthaler est un des éditorialistes de Morningstar aux Etats-Unis.

La gestion indicielle a gagné. Comment la gestion active peut-elle survivre ? https://t.co/bp7MdI4tD8 #rekenthalerreport pic.twitter.com/MAgzniwv9P

— AlphaBetaBlog (@AlphaBetaBlogFR) October 24, 2016

Dans un récent post, il confirme le diagnostic posé par le Wall Street Journal dans la remarquable série citée dans ma Semaine Twitter #42 : la gestion active a perdu la guerre contre les fonds indiciels (au moins aux Etats-Unis).

Comment peut-elle réagir ?

Rekenthaler envisage 3 pistes :

1. Baisser les frais : il qualifie cette voie de tortueuse et sans doute insuffisante. En outre, seuls les fonds ayant les encours les plus élevés pourront se le permettre.

2. Abandonner la sélection de valeurs et redéfinir la gestion active : par exemple en construisant des portefeuilles de valeurs ayant des attributs communs, comme le font les ETF répliquant des indices Smart Beta. Mais là où ces derniers sont composés de nombreux titres, en construisant des portefeuilles beaucoup plus concentrés.

3. Offrir des solutions à la place d’exposition à des classes d’actifs : les ETF permettent de s’exposer à des classes d’actifs pures, mais l’investisseur doit alors construire lui-même son portefeuille. Tous les investisseurs n’en étant pas capables, la gestion active peut parfaitement offrir un fonds répondant à un objectif.

Fin des beaux jours pour les gérants actifs

Un autre post sur l’avenir de la gestion active, qui est décidément un patient sur le lit duquel se penchent de nombreux commentateurs, publié sur l’excellent site etf.com par Ben Lavine, directeur de la gestion de 3D Asset Management.

Un très bon post sur les défis auxquels la gestion active doit faire face. https://t.co/MBvQWZBdPw via @ETFcom #smartbeta pic.twitter.com/jeQcAyFpj7

— AlphaBetaBlog (@AlphaBetaBlogFR) October 26, 2016

Selon Lavine, les gérants actifs pouvaient auparavant faire passer pour des talents en matière de sélection de valeurs (« stock-picking ») ce qui n’était en fait qu’une exposition à des facteurs de risque ayant été correctement rémunérés.

Le gérant actif ne peut plus blâmer le marché (« mon style n’est plus à la mode », ou bien, « ce rallye boursier concerne des valeurs de mauvaise qualité » [arguments familiers ?] en cas de sous-performance ; ni se prévaloir d’une surperformance quand celle-ci peut être attribuée à l’exposition à des facteurs de risque auxquels les ETFs Smart Beta donnent le même accès pour une fraction du coût.

Que faire alors ? Selon Lavine, réduire le différentiel de coûts par rapport aux ETFs travaillant sur les mêmes classes d’actifs (en clair, baisser les frais) et expliquer en quoi le processus de sélection de valeurs diffère d’une « simple » exposition à un ou plusieurs facteurs de risques.

Bon courage, les deux voies sont également semées d’embûches.

La première va mettre à mal le compte de résultats, la seconde risque de mettre à mal quelques egos.

De mal en pis pour la gestion active

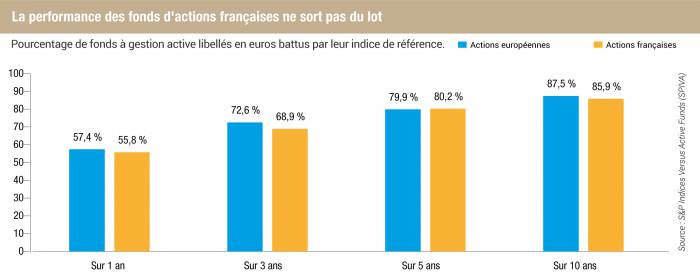

Je mentionne souvent dans ce blog l’étude SPIVA, comparant la performance des fonds gérés activement à celle d’indicateurs de référence. Cette étude est réalisée par Standard & Poor’s Dow Jones Indices, un des grands fournisseurs d’indices.

Une sous-performance de plus en plus inquiétante pour la gestion active européenne. https://t.co/ia9uvwbiSV via @AgefiFrance

— AlphaBetaBlog (@AlphaBetaBlogFR) October 25, 2016

L’Agefi est revenu récemment sur les résultats de l’étude à fin juin 2016, qui sont exécrables pour les fonds gérés activement. C’est le cas sur un an glissant (mais une évaluation sur une durée n’a aucune valeur statistique), mais également – ce qui est plus ennuyeux – sur 5 et 10 ans.

Qu’on en juge : sur 10 ans, 87,5% des fonds actions européennes et 85,9% des fonds actions France sont battus par l’indicateur de référence choisi par S&P DJ.

Video Killed The Radio Star

Si la vidéo a tué les stars de la radio, internet a tué la gestion active d’après Michael Kitces, dont je recommande chaudement le blog, Nerd’s Eye View.

Pour @MichaelKitces, c'est internet qui a permis la croissance fulgurante de la gestion passive. https://t.co/fhzwW8arMX

— AlphaBetaBlog (@AlphaBetaBlogFR) October 25, 2016

En apportant une transparence totale sur les performances, les frais et les portefeuilles des fonds, Internet a contribué à la montée en puissance de la gestion passive.

Lisez, c’est convaincant (comme toujours, le lien vers le post en dans le tweet ci-dessus). La transparence a du bon, même s’il reste encore beaucoup de chemin à parcourir (voir notamment ci-dessous le tweet sur la part active).

Haro sur les closet indexers

Bill Miller est un gérant actif spécialiste des actions des Etats-Unis. Il a eu son heure de gloire après avoir réussi à battre l’indice S&P500 pendant 15 années consécutives. Il a ensuite connu quelques années plus difficiles.

Une explication intéressante de la migration de la gestion active vers la gestion passive. https://t.co/KMDQhpDkFN via @ritholtz

— AlphaBetaBlog (@AlphaBetaBlogFR) October 31, 2016

Dans un podcast (pas encore diffusé) avec l’excellent Barry Ritholtz, il expose sa théorie sur le transfert massif d’argent de la gestion active vers la gestion passive.

Selon lui, on n’assiste pas tant à un transfert de la gestion active à coûts élevés vers la gestion passive à coûts faibles, qu’à un transfert de la gestion passive à coûts élevés (les infâmes « closet indexers » qui prétendent faire de la gestion active quand ils sont en fait surtout passifs, tout en facturant des frais de type « actifs », à savoir élevés) vers la gestion passive à faible coûts.

En d’autres termes, l’ennemi, c’est le closet indexer, et le marché va finir par se polariser entre « bons » gérants actifs et fournisseurs de produits indiciels à bas coûts.

La chasse aux closet indexers est ouverte

Dans la continuité des précédents posts de Michael Kitces et Barry Ritholz, Jason Zweig, l’excellent journaliste du Wall Street Journal, explique qu’il est maintenant beaucoup plus facile d’identifier les closet indexers aux Etats-Unis.

C'est maintenant plus facile d'identifier les closet indexers aux Etats-Unis. Pas en Europe. https://t.co/xARYSbGqqe via @jasonzweigwsj

— AlphaBetaBlog (@AlphaBetaBlogFR) October 30, 2016

Zweig rappelle que la part active (« active share ») est une des mesures permettant d’évaluer le caractère actif d’une gestion. La part active mesure la similarité entre le portefeuille d’un fonds et la composition de son indicateur de référence et va de 0 à 100.

Une part active de 0 indique que le fonds et l’indicateur de référence ont exactement la même composition (mêmes valeurs, mêmes pondérations).

Par convention, on considère qu’une part active supérieure à 80 dénote une gestion réellement active.

Popularisée par deux universitaires, Martijn Cremers et Antti Petajisto, la part active n’est malheureusement pas très accessible, comme le savent les lecteurs de ce blog, car je ne manque jamais de le déplorer. Rares sont les sociétés de gestion qui la mentionnent dans leurs reportings (j’espère que c’est avant tout dû à des problèmes de calculs, quoique ces derniers soient relativement simples).

Martijn Cremers vient de remédier à cet état de fait en lançant un site donnant accès à la part active de nombreux fonds actions domiciliés aux Etats-Unis accessible ici. Il est probable que Morningstar, qui dispose de toutes les informations pour faire le calcul, suivra rapidement l’exemple, tant aux Etats-Unis que dans le reste du monde.

Et ce jour-là, il sera beaucoup plus facile d’identifier les closet indexers et la vie des « vrais » et « bons » gérants actifs pourrait redevenir plus facile.

C’était ma semaine Twitter 43. A la semaine prochaine.

2 réponses sur « Ma Semaine Twitter #43 »

Bonjour, les faits sont là, et je partage la conclusion. Dans les suites à attendre, plutôt que les solutions, j’en vois plusieurs.

1- effectivement dans un contexte où finalement seule l’allocation a de la valeur en terme de gestion, il faut que les gérants s’orientent vers les solutions clients et « produits » comme les fonds allocataires ou mieux les gestions sous mandat

2- la construction des indices étant généralement assez baroques, le smart beta a de l’avenir, mais il n’y aura certainement pas de la place pour grand monde… difficile pour beaucoup de SDG de se tourner vers ce business.

3- dans les solutions, même si ce n’est pas la mode aujourd’hui je me demande si la solution n’est pas de s’orienter vers des fonds « fermés » type Private Equity : la SDG dit je fait un fonds « France », investi dans 20-30 valeurs et liquide le fonds 3-5-7-10 ans plus tard en s’exonérant des classements à la semaine qui induisent mécaniquement une gestion Low TE….

4- en tout cas une chose me paraît sure: la gestion indicielle/ETF/low TE ne créant aucune valeur, elle devrait valoir 0. Seul le cout de transaction ou la qualité de la contrepartie devraient être facturés 🙂

Sur le dernier point, c’est effectivement ce vers quoi tendent les plus gros ETFs répliquant les indices capi-pondérés les plus populaires (on peut acheter le marché actions US pour 0,03%, et le Vanguard Total Stock Market Index Fund facture 0,05%), au moins aux Etats-Unis pour le moment. Et les ETFs répliquant les indices dits « smart beta » devront également baisser leurs frais de gestion, le niveau actuel étant à mon avis surtout dû à un marketing très offensif et astucieux, à l’attrait de la nouveauté et au caractère très convaincant des backtests.