C’est le sprint avant les fêtes de fin d’année. Mon sprint à moi a été de passer 3 jours à New York, où il faisait très froid et où il y avait moins de pollution qu’à Paris. « L’effet Trump » (s’il existe) ne s’est pas encore dissipé en bourse, c’était la fête sur Bloomberg TV, pourvu que ça dure (ça ne durera pas). Bienvenue dans ma Semaine Twitter 50.

Construire des portefeuilles anti-fragiles

Robert Seawright, à la ville directeur des investissements de Madison Avenue Securities, un conseiller financier ayant statut de courtier (« broker dealer ») est aussi un excellent bloggeur (voir ici son blog « Above the Market »).

Il a récemment publié un remarquable post dont je recommande très vivement la lecture.

Comment construire des portefeuilles adaptés aux faiblesses humaines. Un post de @RPSeawright remarquable. https://t.co/aBYqNt9sCG pic.twitter.com/1G608pJ3bl

— AlphaBetaBlog (@AlphaBetaBlogFR) December 12, 2016

Sa thèse centrale, c’est que dans une vie d’investisseur, tout peut changer : les buts, les perspectives, les objectifs, la tolérance au risque et le profil de risque. Les émotions s’en mêlent, la vie n’est pas un long fleuve tranquille.

Et Seawright de se demande si la planification financière et les portefeuilles sont assez robustes dans une perspective comportementale pour faire face à ces changements qui arrivent inévitablement.

Sa réponse est non.

Sa solution ? Une approche de type « evidence-based » (voici une excellente définition de cette approche par Tony Isola, qui bloggue sur « A Teachable Moment » : « utiliser des données plutôt que des histoires ou les émotions pour sélectionner les investissements pour le long terme »), dans laquelle le choix de l’allocation d’actifs est plus important que le choix des produits et le coût des produits est le plus bas possible (ce qui conduit à privilégier des produits indiciels à bas coûts).

Lisez le long post de Seawright, c’est à mon sens l’un des meilleurs de 2016.

Gare aux frais

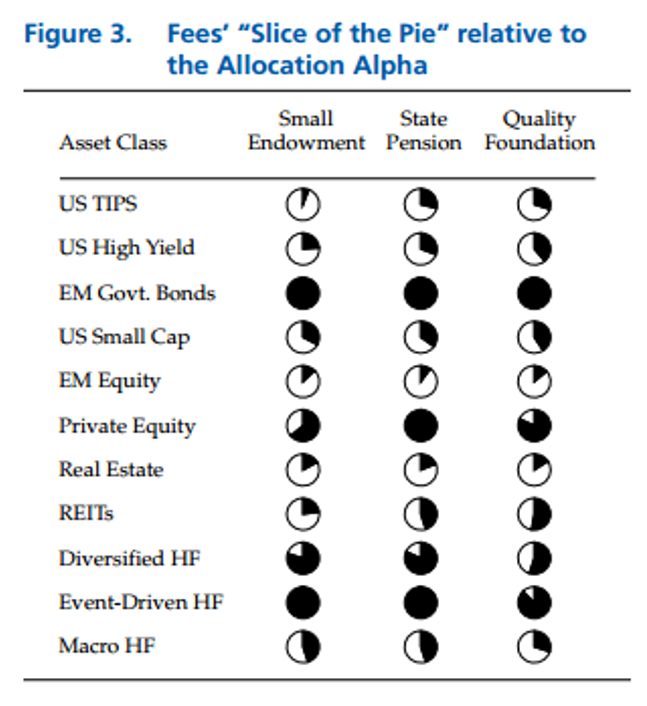

Peter Lazaroff est directeur de la recherche de Plancorp, un RIA (Registered Investment Advisor) étatsunien. Dans un récent post, il s’intéresse aux classes d’actifs permettant de diversifier un portefeuille traditionnel composé d’actions (grandes capitalisations) et d’obligations (d’émetteurs bien notés des pays dits développés).

Attention, les frais peuvent absorber la totalité des bienfaits de la diversification https://t.co/uR26Cn1p3d @PeterLazaroff

— AlphaBetaBlog (@AlphaBetaBlogFR) December 13, 2016

La théorie financière parle d’alpha dû à l’allocation (« allocation alpha » en anglais) pour qualifier l’apport de classes d’actifs plus pointues. Lazaroff utilise les résultats d’un article de William W. Jennings, CFA et Brian C. Payne paru dans le Financial Analysts Journal de Mars/Avril 2016.

Les auteurs ont comparé le bénéfice marginal en terme de diversification de différentes classes d’actifs pointues avec leur coût marginal, pour voir si leur ajout avait du sens.

Les résultats sont peu inspirants pour certaines classes d’actifs : pour les obligations souveraines émergentes, le capital investissement, les hedge funds diversifiés et les hedge funds event driven, la part des frais dans l’alpha dû à l’allocation est supérieure à 50% (elle est même dans certains cas de 100%, ce qui veut dire que tous les bénéfices de la classe d’actifs partent dans les frais).

Le bonheur de la gestion active est dans le pré du low cost

Tom Rampulla est le patron des activités de conseil de Vanguard. On ne rappellera jamais assez que Vanguard n’est pas seulement un géant de la gestion indicielle, mais que c’est aussi un géant de la gestion active, avec plus de 1000 milliards de $ gérés pour partie en interne, pour partie par des gérants externes soigneusement sélectionnés.

Dans un passionnant entretien avec Matt Hougan publié sur le site www.etf.com, Rampulla donne son avis sur la gestion active de demain.

Pour Tom Rampulla de Vanguard, la nouvelle gestion active devra être low-cost https://t.co/7KBtcaZr86 @Matt_Hougan @ETFcom pic.twitter.com/Vuhql45WuF

— AlphaBetaBlog (@AlphaBetaBlogFR) December 13, 2016

C’est assez simple : la gestion active chère est morte, bienvenue à la gestion active bon marché.

Des multiples effets collatéraux de la gestion indicielle

Don Phillips analyse depuis plus de 30 ans le secteur de la gestion d’actifs chez Morningstar, dont il a été le premier analyste fonds. Il a donné un entretien passionnant à sa collègue Christine Benz, dans lequel il revient sur les évolutions considérables qui se sont produites pendant ces 30 années.

Parmi celles-ci, la montée en puissance graduelle de la gestion indicielle.

Don Phillips (Morningstar) sur les bienfaits de la #gestionindicielle https://t.co/sVnRJc1ltb entretien avec @christine_benz pic.twitter.com/Qp8IkvKSkn

— AlphaBetaBlog (@AlphaBetaBlogFR) December 14, 2016

Pour Phillips, tous les investisseurs en ont bénéficié, y compris les partisans de la gestion active, qui ont profité des baisses de frais que les gérants actifs ont dû consentir pour faire face à la déferlante indicielle.

Les conseils de super Josh pour sauver la gestion active

Josh Brown fait partie de l’écurie des bloggeurs de Ritholtz Wealth Management, avec Barry Ritholtz, Ben Carlson, Michael Batnick et Tony Isola.

Dans un post très partagé sur les réseaux sociaux, Brown a généreusement fourni à la gestion active six idées pour la sauver.

.@ReformedBroker a 6 idées pour sauver la gestion active https://t.co/bzTIwtzepk

— AlphaBetaBlog (@AlphaBetaBlogFR) December 15, 2016

Idée 1 : gérants actifs, ne jouez pas à un jeu que vous ne pouvez pas gagner

Idée 2 : être exclusif est vendeur

Idée 3 : soyez plus exigeants avec vos investisseurs

Idée 4 : les indices, c’est nul

Idée 5 : Soyez créatifs !

Idée 6 : décroissez !

N’ayez pas peur des émergents

J’ai présenté dans un récent post les rendements attendus à 10 ans par Research Affiliates. La société californienne est décidément très optimiste sur les actions des pays dits émergents, puisqu’elle y consacre un nouvel article enthousiaste.

Je ne suis pas un grand fan de tout ce qui peut s’apparenter à du market timing, mais les arguments de Research Affiliates en faveur d’une exposition aux émergents pour les investisseurs de long terme sont bien articulés.

#Emergents : une combinaison de 3 facteurs exceptionnelle pour l'investisseur de long terme https://t.co/Ppjth6t60k @RA_Insights pic.twitter.com/MbCACpH4uk

— AlphaBetaBlog (@AlphaBetaBlogFR) December 16, 2016

Pour Rob Arnott et Brandon Kunz, les auteurs de la note, les actions des pays émergents présentent une rare combinaison de trois facteurs très favorables aux investisseurs de long terme : des valorisations attractives ; des devises très dépréciées ; une tendance (« momentum ») favorable pour les cours des actions et les agrégats macro-économiques.

(Avertissement : dans les différents portefeuilles familiaux que je gère, l’exposition aux actions des pays émergents est depuis des années à un niveau constamment élevé partout où c’est possible. Ne considérez pas la référence faite ici à cet article de Research Affiliates comme une incitation à vous exposer à cette classe d’actifs et faites vos propres diligences.)

Quelle part donner aux émergents dans votre allocation ?

Restons sur les émergents, qui ont connu une excellente année 2016 jusqu’à l’élection de Donald Trump.

MSCI, le principal fournisseur d’indices, se demande quelle part il faut allouer aux actions des pays émergents dans une allocation actions.

La "bonne" allocation aux marchés #émergents dépend de votre vision du monde https://t.co/wP7j0NUpQz @MSCI_Inc pic.twitter.com/Rm8NLx94pX

— AlphaBetaBlog (@AlphaBetaBlogFR) December 18, 2016

Réponse : ça dépend de votre vision du monde. Chez MSCI, comme à La Samaritaine, on trouve tout, il existe donc quatre indices différents, dans lesquels le poids des émergents dans le total (émergents + pays dits développés) varie considérablement.

Première approche : en fonction du PIB. Dans ce cas, les émergents représentent 40% du total.

Deuxième approche : en fonction de l’exposition économique, c’est-à-dire de la part de l’activité réalisée par les sociétés présentes dans l’indice dans les mondes émergents et développés. Dans ce cas, les émergents représentent 32% du total.

Troisième approche : en fonction de la capitalisation boursière totale. Dans ce cas, les émergents représentent 22% du total.

Quatrième approche : en fonction de la capitalisation boursière à flottant libre (c’est-à-dire réduite aux actions pouvant être effectivement achetées et vendues). Dans ce cas, les émergents représentent 11% du total. C’est l’approche dominante aujourd’hui.

En fonction de votre vision du monde, la fourchette d’exposition est large : de 11% à 40% de la poche actions.

N’hésitez pas à suivre le compte Twitter d’Alpha Beta Blog (en français). Et le compte sur lequel je tweete en anglais.

C’était ma Semaine Twitter 50. A la semaine prochaine.