BlackRock, le plus grand gérant au monde en termes d’actifs gérés (5,7 trillions de dollars au 30 juin 2017, je rappelle qu’un trillion est égal à 1000 milliards) réalise dans le monde entier une enquête auprès d’investisseurs privés, Global Investor Pulse.

Les résultats de la quatrième édition de cette enquête auprès de 1000 investisseurs français âgés de 25 à 74 ans, disposant d’épargne et autonomes dans leurs décisions d’investissement, sont fascinants, en ce qu’ils révèlent la profondeur d’un mal français : l’aversion viscérale au risque et la préférence pour l’épargne.

En voici une synthèse.

Oui à l’épargne, non aux placements

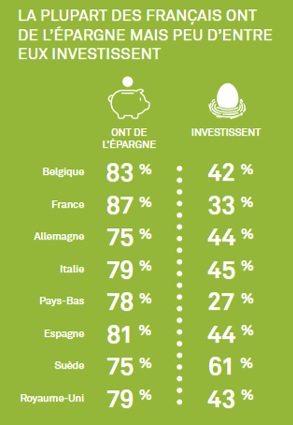

Par rapport à nos voisins européens, nous sommes dans le camp des fourmis : champions d’Europe de l’épargne, cancres des placements (seuls les Néerlandais étant derrière nous).

Je suppose (bien que le document de BlackRock ne le précise pas) que par épargne, on entend épargne sans risque (ou perçue comme telle) et que par placements, on entend produit financier exposant son détenteur à un risque.

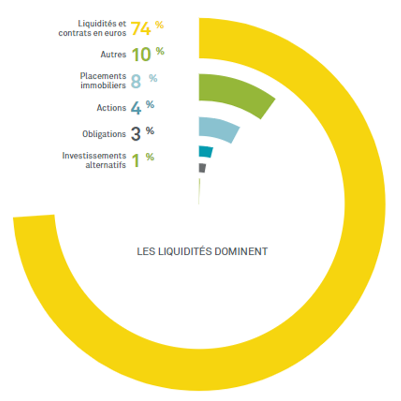

Vive le cash

La conséquence logique est la part considérable des liquidités et des fonds en euros de l’assurance vie dans les avoirs financiers des Français : 74%. Les actions n’en représentent que 4%, le montant le plus bas de tous les pays couverts par l’étude, avec la Colombie.

Je suis très surpris du poids des obligations (3%), proche de celui des actions. Je ne connais presque aucun particulier détenant en direct des obligations. Et je suppose que les fonds sont dans la poche « Autres » de 10% du total.

Les actions ? Non merci

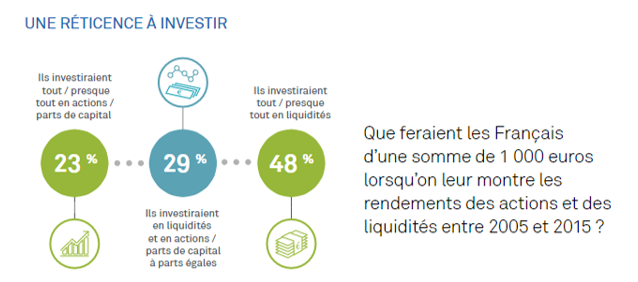

Quand on montre aux Français la performance des actions et celle des liquidités entre 2005 et 2015 et qu’on leur propose d’investir 1000 €, à répartir entre actions et liquidités, ils sont près de 50% à tout mettre en liquidités. Seulement 23% investiraient tout en presque en actions.

Malheureusement, BlackRock ne montre pas les performances mentionnées dans la question. Je suppose que ça ressemblait à peu près au graphique ci-dessous, que j’ai réalisé sur le site Quantalys (avertissement : je suis co-fondateur et actionnaire de Quantalys) : l’évolution de l’indice CAC 40 dividendes réinvestis et de l’EONIA, qui est l’indice du marché monétaire en euro. Ca n’a pas une tête très engageante, mais c’est la réalité des marchés actions.

J’ai comparé sur Quantalys la performance moyenne des fonds de la catégorie Actions Monde et celle des fonds monétaires euro. La première catégorie peut représenter un placement diversifié en actions, quant à la seconde, elle peut servir d’approximation pour l’épargne sans risque. Cette simulation ne tient pas compte d’éventuels frais sur versement, de droits de garde, ni de la fiscalité.

Sur longue durée (et la préparation financière à la retraite est un exercice de longue durée, à commencer le plus tôt possible), la différence est considérable : 100 € investis le 2 janvier 1999 sont devenus 134,27 € le 12 novembre 2017 en monétaire euro, et 227 € en actions monde. Il faudrait faire une autre simulation, plus réaliste, avec des versements périodiques sur longue durée, je la ferai ultérieurement.

Un conseil ? Allons voir le banquier

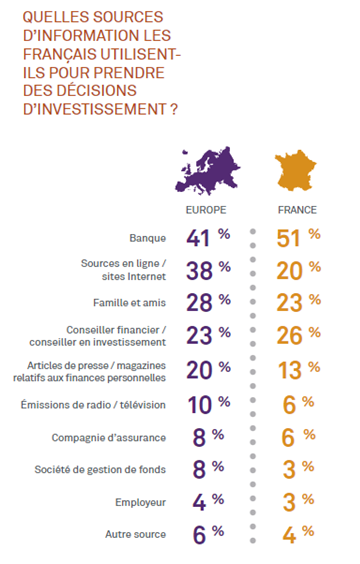

Je croyais que les Français détestaient les banques. J’ai dû me tromper (tant mieux d’ailleurs), tant les banques restent synonymes de confiance au vu de l’enquête BlackRock. En tout cas pour le conseil en matière de placements : plus d’un répondant sur deux utilise sa banque comme source d’information, très loin devant les conseillers financiers (26%).

Les compagnies d’assurance (6%) et les sociétés de gestion de fonds (3% !) n’existent pas et les médias (presse, radio et télévision) sont très peu utilisés.

Que va proposer le banquier (la banquière) ? Les produits de son employeur ! Sont-ils bons ? Peu importe, il.elle ne peut vendre que les produits maison. Le conseiller en agence est-il un spécialiste des placements ? Rarement. La banque place-t-elle les intérêts de son client au-dessus de tout ? Non, elle n’en a pas l’obligation. La banque, comme la plupart des entreprises, place son propre intérêt avant tout.

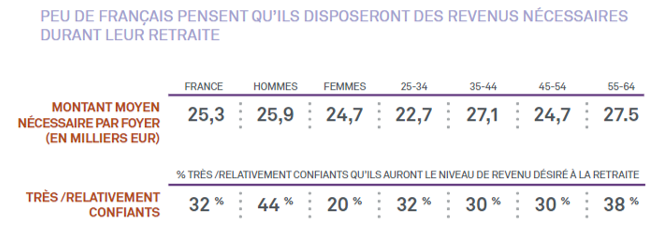

L’angoisse de la retraite

Parmi les répondants, bien peu pensent qu’ils auront lors de la retraite les revenus qu’ils estiment nécessaires. Notons l’énorme différence de confiance entre hommes et femmes : les hommes ont beaucoup plus confiance. Beaucoup trop ?

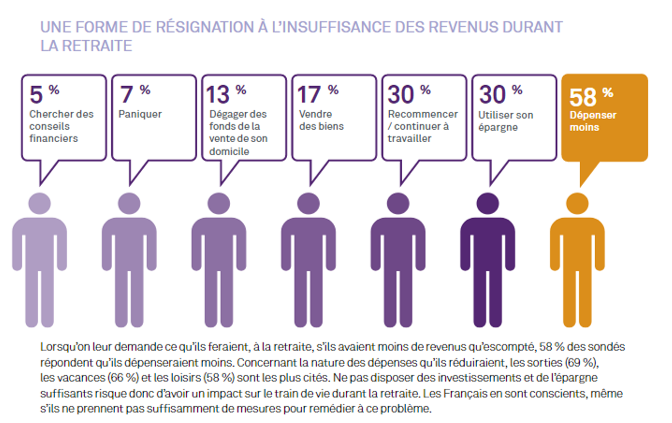

Quant à la solution de repli si les revenus lors de la retraite s’avéraient inférieurs à ceux qui étaient escomptés, elle consiste majoritairement à réduire les dépenses. C’est certes beaucoup plus rationnel que de paniquer, mais le mieux serait sans doute d’augmenter son taux d’épargne le plus tôt possible lors de la période active et d’orienter une partie des montants épargnés vers des placements.

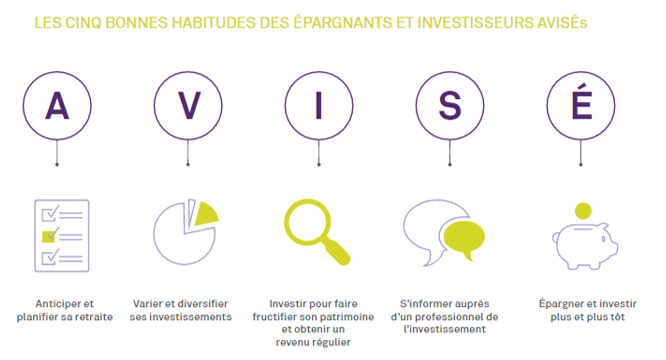

Etes-vous avisé.e ?

BlackRock conclut en présentant les 5 bonnes habitudes de l’investisseur avisé.

Je vais brièvement m’attarder sur un des points : s’informer auprès d’un professionnel de l’investissement. Pour la quasi totalité des individus, c’est effectivement la chose à faire. Mais il importe de bien choisir ce professionnel, exercice souvent aussi délicat que celui de sélectionner les placements.

Quel est le portrait robot de l’intermédiaire idéal ?

Pour moi, c’est quelqu’un qui s’impose de mettre sa relation avec ses clients sous le standard fiduciaire. Ce standard, dont je parle régulièrement dans ce blog (par exemple ici) et qui n’existe pas en France dans le monde financier, impose au professionnel qui y est soumis de placer les intérêts de son client au-dessus de tout (ce qui veut dire notamment au-dessus des intérêts du professionnel).

C’est quelqu’un qui s’appuie sur des études et des données objectives pour sélectionner les produits : j’en parle également très souvent, c’est ce qu’on appelle l’evidence based investing. Approche que Morgan Housel définit comme suit : « fonctionne à la fois sur un tableau et dans la vraie vie » (voir plus de définitions ici).

C’est enfin quelqu’un qui est exclusivement rémunéré par son client. Il mérite alors pleinement le titre de « conseiller ». S’il est rémunéré par les fournisseurs de produits, c’est un vendeur, pas un conseiller. Quand le conseiller « idéal » perçoit des rétrocessions, il les rend intégralement au client. Et il facture explicitement ses services à ce dernier : sous la forme d’honoraires ou sous la forme d’un pourcentage des actifs conseillés en fonction de la nature des services rendus.

La présentation de la synthèse de l’étude BlackRock Global Investor Pulse pour la France est accessible ici.

5 réponses sur « Placements : le mal français »

Passionnant…

Que peut/doit on faire pour corriger ce mal français?

Si je savais… 1. Education. Mais qui s’en charge ? L’école ? Hmmm. Le secteur de la finance ? Hmmm. La Banque de France et l’AMF ? Elles font un travail excellent mais n’ont pas une force de frappe suffisante. 2. Un déclencheur serait une prise de conscience de l’insuffisance des pensions de retraite servies par le régime par répartition, mais le réceptacle serait alors immanquablement l’assurance vie, qui est bien trop chère, et le fonds en euros, qui va tout juste préserver le capital.

Bonjour Philippe,

Votre article fait apparaître une certaines ambivalence par rapport aux banques de réseaux.

Pourquoi ne pas évoquer la révolution des plateformes comme Robinhood ou Betterment aux US, et autres Linxea, Yomomi, MarieQuantier en France, qui sont en train de réinventer la relation de l’investisseur avec son conseiller ?

Lionel,

Les robo-advisors comme Betterment, Wealthfront aux Etats-Unis, ou WeSave, Yomoni ou Nalo en France, ressemblent en effet à mon portrait-robot du conseiller idéal : ils sont rémunérés exclusivement par le client et utilisent des produits indiciels à bas coûts (à très bas coûts aux Etats-Unis, où il existe une très féroce concurrence, ce qui n’est pas encore le cas en Europe).

Mais même aux Etats-Unis, ils n’ont pris pour le moment que 0,03% du marché d’après Michael Kitces (http://www.etf.com/sections/features-and-news/kitces-financial-advices-future?nopaging=1).

Le seul acteur capable de faire bouger les lignes rapidement est Vanguard : surveillez de près leur progression au Royaume-Uni.

Bonjour Philippe,

Article très intéressant, merci.

Je pense qu’en plus de l’éducation, il y a un problème structurel dans le dispositif d’épargne français qui est l’absence des si décriés fonds de pension. Dans un monde oü l’Etat s’est déjà

désengagé, ce second pilier complèterait avantageusement, le premier que constitue les régimes généraux et complémentaires des retraites, et le troisième pilier qui est l’épargne individuelle.

Des fonds gérés sur le -très- long-terme par des professionnels avec les moyens d’un institutionnel, donc des coüts très faibles, en limitant les biais comportementaux qui font que les Français épargnent mais n’investissent pas, offrant une véritable gouvernance, l’intégration de critères ESG etc…

Bien entendu, il y a des fonds de pensions catastrophiques comme aux Etats-Unis oü beaucoup sont en quasi-faillite, mais d’autres comme au Canada font admirablement le travail. Les Pays-Bas et l’Australie font également figure de pionniers en la matière.