Fin de partie le week-end dernier pour mon vaillant jardin de l’Oise, qui se met au repos hivernal non sans m’avoir gratifié des dernières courges de la saison. Et de quelques roses de Noël.

La transparence est un des thèmes de cette semaine. Transparence en matière de coûts. Les sociétés de gestion insistent sur leur philosophie d’investissement, sur la qualité de leurs équipes, sur la solidité de leur historique de performance, sur leurs scintillantes notations étoilées. Mais le prix ne fait jamais partie de l’arsenal de communication, sauf pour certains fournisseurs d’ETF (et encore, avec retenue).

Et pourtant, si l’on excepte le secteur du luxe, le prix est presque universellement un élément mis en avant auprès du grand public. Mais en matière de produits de placement, rien ou presque. Pas de prix. Serait-ce gratuit par hasard ?

On verra comment les institutions financières et les conseillers financiers vont s’adapter aux exigences de la réglementation MIF 2 qui entre en vigueur début 2018. Dans un monde idéal où le consommateur est considéré comme un individu responsable, la présentation des frais doit être systématique et claire, ce qui permettra une discussion rationnelle sur la valeur de chaque élément de la prestation : gestion d’une part, assurance d’autre part, et enfin conseil et suivi par le distributeur.

La lumière du soleil sera-t-elle le meilleur désinfectant, comme le disent les Anglais ? On verra, mais comme John Rekenthaler de Morningstar, je ne m’attends pas à une révolution en matière de transparence sur les frais. J’espère avoir tort.

Bienvenue à toutes et à tous dans ma semaine Twitter 46 de 2017.

A quand la transparence sur les frais ?

John Rekenthaler est un des excellents éditorialistes de Morningstar. Il a récemment rappelé comment l’industrie de la gestion d’actifs a réussi à masquer ses frais en les déduisant de manière indolore et invisible au moment du calcul de chaque valeur liquidative.

John Rekenthaler retrace l'histoire des frais des fonds aux Etats-Unis : ils augmentent et sont de moins en moins transparents au fil du temps https://t.co/5igyT0f8f7

— AlphaBetaBlog (@AlphaBetaBlogFR) November 14, 2017

Quand le premier fonds mutuel a été créé en 1924, d’autres options en matière de facturation étaient possibles : donnez-moi 50 $ et je gèrerai pour vous dans les 12 prochains mois ; ou bien encore, en fonction de la somme confiée, je vous facture un pourcentage payable trimestriellement à terme échu. L’option retenue a consisté à épargner au client un paiement explicite.

Coup de génie, car le client a pu confortablement ignorer la réalité du paiement. S’il avait reçu une facture annuelle, il se serait posé la question de continuer ou pas à rester investi dans un fonds qui connaîtrait invariablement des périodes moins bonnes que d’autres.

Dans les années 1980, les sociétés de gestion ont réalisé que les clients détestaient payer les frais sur versement : elles ont donc lancé des parts sans frais sur versement (lesquels rémunéraient le distributeur) mais ont introduit de nouveaux frais directement prélevés de la valeur liquidative, donc indolores et invisibles. Du caché plutôt que de l’explicite. Et sur la durée, les frais cachés étaient largement supérieurs aux frais ponctuels explicites. Mais au moins, il n’y avait plus de facture pour les clients-qui-détestent-les-factures !

Décennie 1990 : montée en puissance de plates-formes sans frais de transaction, à la joie du client, qui préfère le confort de l’illusion de ne rien payer à l’inconfort du paiement des frais de courtage. Mais comme personne ne rase gratis, les frais explicites ont été remplacés : les plates-formes ont fait payer des frais de référencement aux fonds pour les distribuer. D’abord de 0,25%, ces frais sont aujourd’hui parfois de 0,4%. Bien entendu, les sociétés de gestion ont fait payer ces frais additionnels à leurs clients en augmentant les frais de gestion.

Autre astuce des courtiers aux Etats-Unis : ne proposer que des fonds monétaires maison très chers en frais de gestion (dont je rappelle qu’ils sont indolores) aux clients désireux de faire fructifier les liquidités non investies. Là encore, pas de facture, mais un coût d’opportunité qui peut être considérable (le coût d’opportunité correspondant à la différence de rémunération entre le fonds monétaire maison très cher et un fonds monétaire moins cher, qui rapporterait donc beaucoup plus).

Rekenthaler rappelle ainsi que TD Ameritrade a décidé le mois dernier de retirer de la liste des produits pouvant être achetés et vendus sans frais de courtage de nombreux produits, dont tous ceux de Vanguard. Pourquoi ? Parce que Vanguard ne paie pas les plates-formes pour être référencé et que TD Ameritrade ne référence dorénavant dans sa plate-forme sans frais de transaction pour le client que les fournisseurs acceptant de payer…

Et Rekenthaler de poser la question essentielle : le jour viendra-t-il où le secteur de la gestion d’actifs sera totalement transparent sur les frais payés par les clients ?

Un seul acteur s’est construit sur cette transparence : Vanguard, qui fait profiter ses clients (qui sont aussi ses propriétaires puisque la société est une mutuelle détenue par ses fonds) des économies d’échelle en baissant régulièrement les frais de gestion de tous ses fonds ; et qui, en tant que distributeur de fonds, a strictement séparé la rémunération de la gestion des fonds de celle du conseil financier.

Rekenthaler ne se fait pas trop d’illusions sur la capacité d’entraînement de Vanguard : l’industrie a prospéré sur l’opacité et rien ne la fera changer de comportement, sauf peut-être les clients, en votant avec leur portefeuille. Et ce portefeuille risque de continuer à récompenser les sociétés non transparentes sur les frais. Si l’opacité n’est pas bonne pour la santé financière des clients, elle a un goût si doux…

Envoyez-nous la facture !

Robin Powell partage le diagnostic de John Rekenthaler.

Montrez-nous la facture ! https://t.co/KGosvEtDbX par @RobinJPowell pic.twitter.com/xiJ5DPzJm8

— AlphaBetaBlog (@AlphaBetaBlogFR) November 19, 2017

Il voit plusieurs raisons pour lesquelles l’immense majorité des clients continuent d’accepter de payer des sommes très importantes aux sociétés de gestion et intermédiaires de tout poil : la pression de la publicité et l’omniprésence médiatique des acteurs et du vocabulaire de la gestion active ; les biais comportementaux des individus, qui trouvent plus valorisant de gagner et battre le marché que d’obtenir la seule performance de ce marché ; l’ignorance.

Mais pour Powell, la principale raison, c’est avant tout que nous ne recevons jamais de facture, grâce à ce magnifique système de prélèvement indolore des frais au sein même des portefeuilles de fonds décrit par Rekenthaler. Nous acceptons de payer des frais très élevés parce que nous ne savons pas que nous payons des frais très élevés ! ‘L’argent disparaît sans même que nous nous en apercevions. »

« On veut une facture ! »

MSCI, maître du monde

Je l’ai déjà écrit, je le répète, les nouveaux maîtres du monde de la finance sont les fournisseurs d’indices.

MSCI est l’un de ces maîtres du monde. C’est généralement une société discrète, mais elle n’a pas résisté à la tentation de faire un communiqué de presse (accessible ici) pour montrer son écrasante domination.

Les nouveaux maîtres du monde de la finance sont les fournisseurs d'indices, notamment MSCI https://t.co/vW6U3swCqQ #ETF pic.twitter.com/BPMRnng0Qz

— AlphaBetaBlog (@AlphaBetaBlogFR) November 14, 2017

Cotée en bourse, MSCI a une capitalisation de plus de 11 milliards de $ (au 15/11/2017). A l’origine de MSCI, Capital International a été créée en 1969.

Au 6 novembre 2017, les encours des ETF répliquant un indice actions MSCI ont atteint la somme de 707 milliards de $, un plus haut historique. La progression sur un an est de 53%.

Au total, les véhicules, actifs ou passifs, ayant pour indicateur de référence un indice MSCI, représentent plus de 12400 milliards de $ d’encours (au 30 juin 2017).

Le MSCI ACWI (All Country World Index), qui permet de s’exposer à 23 marchés dits développés et 24 marchés dits émergents, représente plus de 3200 milliards de $, le MSCI EAFE (Europe, Australasia and Far East), qui permet de s’exposer aux marchés dits développés hors Etats-Unis et Canada, représente plus de 1900 milliards de $, et le MSCI Emerging Markets, qui permet de s’exposer aux 24 marchés dits émergents, représente plus de 1600 milliards de $.

Et les indices, ça rapporte ?

Ca rapporte beaucoup si l’on en croit les résultats 2016 de MSCI (voir ici le communiqué de presse) : un chiffre d’affaires de 1,15 milliard de $ (en hausse de 7%) avec une marge d’exploitation de 42,4%, un niveau très, très élevé. L’activité liée aux indices est la plus importante et a représenté un chiffre d’affaires de 613 millions de $. Quant au résultat net, il s’est élevé à 260,9 millions de $.

Au sein de l’activité Indices, deux sources de revenus : les abonnements permettant d’avoir accès aux données sur les indices (constituants, ratios de valorisation, etc.) ont représenté un chiffre d’affaires de 389,3 millions de $ en 2016 ; le chiffre d’affaires lié aux encours des produits répliquant un indice MSCI s’est élevé à 210,2 millions de $.

La société indique calculer les valeurs de 190 000 indices actions, dont 7 300 indices sur mesure. Son principal client au 31 décembre 2016 est BlackRock, qui a représenté 9,4% du chiffre d’affaires 2016, soit 108 millions de $. Elle comptait 2862 employés à la fin de 2016.

Le rapport annuel 2016 de MSCI est accessible ici.

Shiller crie haro sur l’indiciel

Robert J. Shiller est professeur d’Economie à Yale. Il a été lauréat en 2003 du Prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel.

Il a notamment écrit l’excellent Irrational Exuberance, que vous pouvez acheter ici dans sa version papier

Mais il est aussi, et je l’ai découvert, très critique sur la gestion indicielle, avec des arguments que je trouve assez faibles. Mais comme ça vient de Shiller, un très bel esprit, écoutons-le. Il s’est exprimé dans une assez courte intervention sur CNBC, assez peu propice au développement d’un raisonnement structuré.

Tiens, même @RobertJShiller se met à avoir des inquiétudes au sujet de la gestion passive, "un système chaotique" https://t.co/hp8MdoP4DK

— AlphaBetaBlog (@AlphaBetaBlogFR) November 14, 2017

Le journaliste lui tend une perche énorme en citant les propos apocalyptiques de certaines personnes (qui ?) selon lesquelles la popularité des ETF auprès des investisseurs privés va introduire du levier (ah bon), ce qui va mal se terminer.

Réponse très convenue de Shiller : « investir dans des produits indiciels, c’est profiter sans rien faire du travail des autres » (à savoir des gérants actifs). Puis une remarque dont il aurait sans doute pu se dispenser : « les gens se disent qu’ils ne vont pas essayer de battre le marché, car le marché est omniscient. Mais comment le marché peut-il être omniscient si personne ne cherche à le battre, enfin, si moins de gens essaient de le battre ? C’est un motif d’inquiétude ». On verra ci-dessous ce que pense le chroniqueur de Buttonwood de ce médiocre argument.

Ca continue avec un éloge de l’Amérique d’avant : « ce pays s’est construit grâce à des gens qui analysaient les sociétés une par une, qui avaient une opinion sur chacune d’elles. » Ca continue : « toutes ces discussions sur la gestion indicielle, c’est un peu une tromperie pour notre intelligence, ça devient une espèce de jeu ». Ce que n’était sans doute pas le stock picking à l’époque de la bulle internet, tant de la part de certains de ces grands professionnels qui ont construit les Etats-Unis que de millions d’investisseurs privés.

Coup de grâce : « [la gestion indicielle] est un système chaotique ».

Roublard, le journaliste se demande ensuite avec Shiller ce qui se serait passé si, il y a 100 ans, la gestion indicielle avait été dominante. Sans doute rien de bon (le marxisme à Washington peut-être, mais je m’égare). Et il pose à Shiller la question que tout le monde attendait : « mais que se passera-t-il dans 10 ans si la tendance se poursuit ? ». Le prix Nobel d’Economie ne tombe pas dans le piège et refuse de faire une prédiction. Il s’en sort avec cette pirouette : « c’est une espèce de pseudo-science de penser que ces indices sont parfaits et que tout ce dont j’ai besoin, c’est d’un modèle informatique, plutôt que d’analyser la stratégie des entreprises ».

Je serais ravi de voir de quoi est composé le portefeuille de Robert Shiller.

L’indiciel n’est pas cher, profitez-en !

Autre son de cloche dans la rubrique Buttonwood de The Economist, où le journaliste dispose de plus de place pour exprimer sa pensée que Shiller n’en a eu dans son bref entretien à la télévision.

Stop worrying about indexing and enjoy the low fees https://t.co/DKcvANp7Br via @TheEconomist pic.twitter.com/hKM5LTDuy2

— Philippe Maupas (@philmop) November 15, 2017

Rappelant que des centaines de milliards de dollars se sont reportés ces dernières années des fonds gérés activement, plus chers, vers les fonds indiciels, beaucoup moins chers, le journaliste s’étonne d’un étrange paradoxe :

Dans tout autre secteur, ce serait unanimement accueilli comme le signe que l’innovation permet aux citoyens ordinaires d’accéder à des produits moins chers. Mais la montée en puissance des fonds indiciels a suscité des critiques féroces.

Les lecteurs de ce blog connaissent les principales critiques, émises par les gérants actifs eux-mêmes ou par des personnes ou entités dont le chiffre d’affaires est directement lié à la gestion active. Deux sont examinées dans cet article.

- Indiciel = marxisme. Le rôle des marchés est d’allouer les capitaux aux meilleures entreprises. Les fonds indiciels n’allouent pas : ils achètent mécaniquement les valeurs de l’indice qu’ils répliquent, qu’elles soient « bonnes » ou « mauvaises ». Et ils ne peuvent pas vendre une valeur qu’ils détiennent : ils sont condamnés à être actionnaires tant que la valeur appartient à l’indice.

- Les fonds indiciels sont une menace pour la concurrence : leur poids dans le capital des sociétés est tel qu’ils inciteraient celles d’un même secteur à ne pas se concurrencer trop sévèrement.

Pour le journaliste, ces critiques ne peuvent pas être vraies simultanément : dans le premier cas, les fonds indiciels sont des caniches et dans le second des exploiteurs sans pitié des consommateurs.

Sur la première critique, le journaliste rappelle que tous les gérants actifs ne sont pas des actionnaires actifs, loin de là. Et que les plus actifs des actionnaires actifs, les activistes, sont très minoritaires. ll rappelle aussi que les plus gros gérants indiciels (comme BlackRock, Vanguard et State Street Global Advisors) votent lors des assemblées générales, et qu’ils votent fréquemment en faveur des résolutions présentées par les activistes, qui n’ont pas le soutien du management de la société cotée.

Sur la seconde critique, le journaliste rappelle que l’étude sur les compagnies aériennes ayant popularisé la notion que la présence des fonds d’une même société de gestion dans le capital de plusieurs sociétés d’un même secteur conduisait à une hausse des prix, a depuis été réfuté par une autre étude.

S’il devait y avoir collusion entre les actionnaires et les sociétés d’un secteur donné, le journaliste estime qu’elle serait plutôt du fait des gérants actifs.

Et de conclure en faisant un sort à l’argument piteux utilisé par certains critiques de la gestion indicielle : « imaginez la catastrophe si 100% du marché était indiciel ! ». Sa réponse : eh oui, et s’il n’y avait plus de crime, il n’y aurait plus de travail pour les policiers. Et sa conclusion : cessez de vous inquiéter et profitez des faibles coûts de la gestion indicielle !

Son Altesse Sérénissime David Swensen

David Swensen est le directeur des investissements de l’université Yale aux Etats-Unis depuis plus de 30 ans. Sous sa direction, le fonds de dotation a enregistré des résultats absolument époustouflants dont j’ai déjà parlé ici.

Le « modèle » Yale consiste à allouer une part élevée des actifs au non coté, via des investissements dans le capital investissement.

Swensen a décrit son approche dans un livre remarquable publié en 2009, Pioneering Portfolio Management: An Unconventional Approach To Institutional Investment, dont la version papier peut être achetée ici

Swensen parle peu. Il a récemment été invité à une conférence organisé par le Council of Foreign Relations, durant laquelle il a été interrogé par Robert Rubin, un ancien ministre des finances de Bill Clinton.

La parole de David Swensen, le CIO de Yale University, est rare. Quand il parle longuement avec Robert Rubin, on écoute. C'est passionnant. https://t.co/uatVYbFJTk

— AlphaBetaBlog (@AlphaBetaBlogFR) November 17, 2017

Morceaux choisis.

Swensen commence par rappeler que l’enseignement de la finance s’appuie sur la loi normale, alors que dans la vraie vie, des événements statistiquement presque impossibles se produisent fréquemment : en 1987, 1998, 2008-2009. Swensen se dit profondément troublé par le manque de volatilité actuel dans les marchés et se demande si on ne se prépare pas à un nouveau 1987, ou 1998, ou 2008-2009.

Mais plutôt que de faire du market timing, exercice que personne ne maîtrise, Swensen insiste sur l’important des actifs décorrélés dans un portefeuille : les stratégies de performance absolue, les obligations court terme et les liquidités. Le poids de ces actifs décorrélés dans le portefeuille du fonds de dotation de Yale fluctue entre 15% après 2009 (un niveau bas) et 30%. Le niveau de 15% a été atteint après 2009, le niveau actuel est de 32%. Si vous êtes curieux.curieuse, les rapports annuels de ce fonds sont accessibles ici.

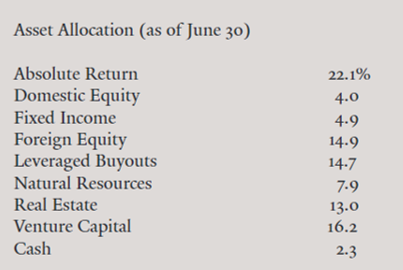

Voici l’allocation d’actifs du fonds au 30 juin 2016 : 22% dans les stratégies de performance absolue, 15% dans les LBO, 16,2% dans le capital investissement, 7,9% dans les ressources naturelles et 13% dans l’immobilier. Notez le très faible poids des actions Etats-Unis (4%), alors que celui des actions hors Etats-Unis est de près de 15%.

Swensen indique que depuis 32 ans qu’il est à Yale, l’hypothèse standard de rendement annuel utilisée par le fonds de dotation est de 8,5%. La performance annuelle constatée s’est élevée à 13,5%. Depuis 12 à 18 mois, Swensen suggère aux administrateurs de baisser le rendement annuel attendu à 5% en nominal.

En dépit des incertitudes liées à la personnalité du président Trump, Swensen considère que les Etats-Unis offrent toujours le meilleur environnement aux investisseurs. Il indique même que les marchés émergents dans lesquels il était susceptible d’investir aujourd’hui sont moins nombreux qu’il y a 20 ans, ce qu’il regrette. Le fonds de dotation de Yale s’interdit d’investir en Russie, en raison d’un cadre législatif impropre à la garantie des droits de propriété.

Très gros investisseur en LBO (leveraged buy out, ou rachat d’une entreprise par endettement), Swensen considère qu’il s’agit d’une forme très aboutie du capitalisme : les fonds de LBO rachètent des sociétés, investissent pour les rendre plus performantes et les revendent. Il contraste cet effort sur 5 à 7 années avec le court-termisme des marchés boursiers, dont l’horizon est celui des résultats trimestriels.

Swensen est un fervent partisan de la gestion active fondamentale. Ce qui lui importe le plus dans une société de gestion, ce sont les dirigeants, leurs caractère et qualités. La deuxième caractéristique la plus importante, ainsi que la troisième, ce sont les dirigeants.

Il ne recherche pas des individus qui vont chercher à lever des sommes considérables, facturer des frais considérables et devenir ainsi très riches, mais plutôt les rares dirigeants pour qui le succès, c’est de délivrer d’excellentes performances plutôt que de devenir très riches. Qui choisissent de ne pas gérer plus de 2 milliards de $ plutôt que d’en gérer 20.

Swensen a une façon originale d’illustrer sa conviction que la performance passée n’augure pas de la performance future.

Vous savez, je pense que les historiques de performance [« track records »] sont vraiment surfaits. Certains des meilleurs investissements réalisés par Yale sont le fait de gérants qui n’avaient pas d’historique de performance.

Si vous n’avez pas les moyens de Swensen (et vous ne les avez pas, croyez-moi), je ne vous conseille pas de ne pas regarder l’historique de performance d’un fonds qui vous intéresse. Mais ça ne devrait être qu’une toute petite partie du processus d’analyse d’un fonds. Alors que c’est souvent – hélas – la principale.

Allez, encore une fois : les performances passées ne préjugent pas des performances futures (voir mon récent commentaire, « Performance passée, piège à ??? » ici), et un fonds qui a 5 étoiles aujourd’hui n’en aura pas forcément 5 dans 3 ans (voir mes commentaires sur la « guerre » entre le Wall Street Journal et Morningstar là).

Comment exister face à Vanguard ?

Schwab, le leader du courtage en ligne aux Etats-Unis, a récemment organisé sa conférence annuelle, Schwab Impact, à Chicago. Plus de 5000 conseillers financiers s’y sont retrouvés. Cinthia Murphy, d’ETF.com, a rédigé un excellent article pour répondre à la question qui était sur les lèvres de tous les participants : comment exister face à Vanguard ?

Comment les conseillers financiers peuvent-ils exister face à Vanguard aux Etats-Unis ? https://t.co/nfPwUCt4xO par @MurphyCinthia

— AlphaBetaBlog (@AlphaBetaBlogFR) November 20, 2017

Non seulement Vanguard est un gérant d’actifs (le deuxième au monde en actifs gérés derrière BlackRock), mais c’est aussi un géant de la distribution en direct. Un peu comme si Amundi en France vendait directement ses fonds aux particuliers.

Et comme Vanguard est aussi le champion du low cost, les frais de gestion de ses fonds sont très bas, et les frais facturés au titre du conseil sont également très bas. Son robo-advisor donnant également accès à un conseiller, Personal Advisor Services, est ainsi facturé 0,3%, là où le coût moyen des services comparables aux Etats-Unis est de 1,02% d’après la société.

Joe Duran est le fondateur et le directeur général de United Capital Financial Advisers, une société de conseil en investissements financiers (« registered investment advisor ») créée il y a 12 ans et conseillant 20 milliards de $.

Voici sa recette pour exister face au rouleau compresseur Vanguard.

- Soyez là où sont vos clients, à la demande

Les clients veulent des réponses immédiates, sans attendre le prochain rendez-vous avec leur conseiller. Ce dernier doit donc répondre sans délai.

- Vos clients veulent avoir une vie riche, pas mourir riches

Le conseiller doit comprendre la valeur qu’a l’argent pour ses clients, ne pas se focaliser sur la vente ponctuelle de produits financiers mais plutôt sur le suivi dans le temps du plan financier conçu pour les clients.

- Comprenez vos clients mieux que quiconque

Les conseillers doivent connaître leurs clients et leurs attentes. En outre, chaque génération a ses priorités qu’il faut connaître.

- Soyez un coach, pas un professeur

- Concentrez-vous sur vos compétences de base

Plutôt que d’être moyen dans de nombreux secteurs, mieux vaut se concentrer sur quelques compétences parfaitement maîtrisées et sous-traiter le reste.

- Facturez le conseil

Les clients accordent de la valeur au conseil beaucoup plus qu’au choix des produits de placement et à la gestion de portefeuille qui peuvent être automatisés.

Pour Michael Kitces, remarquable blogueur et conseiller financier lui-même, une grande partie des conseillers financiers n’ont jamais donné de conseils, ils se contentent de vendre des produits. Ce sont ces conseillers-là qui sont menacés aujourd’hui.

La semaine dernière, je me suis penché sur le mal français : « on ne veut pas d’actions » et j’ai tenté de dresser le portrait-robot du conseiller idéal. C’est ici.

En France, c'est : "Les Actions ? Nein Danke." Mon dernier post sur @AlphaBetaBlogFR est ici : https://t.co/7AVe48N5EG pic.twitter.com/9l4xp1l2bo

— Philippe Maupas (@philmop) November 20, 2017

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se termine ma semaine Twitter 46 de 2017. A la semaine prochaine.