Credit Suisse vient de publier son Global Investment Returns Yearbook, qui compile des données de performance boursière depuis 1900.

Editée par Elroy Dimson, Paul Marsh et Mike Staunton, cette publication annuelle est une mine d’informations.

J’en extrais quelques illustrations.

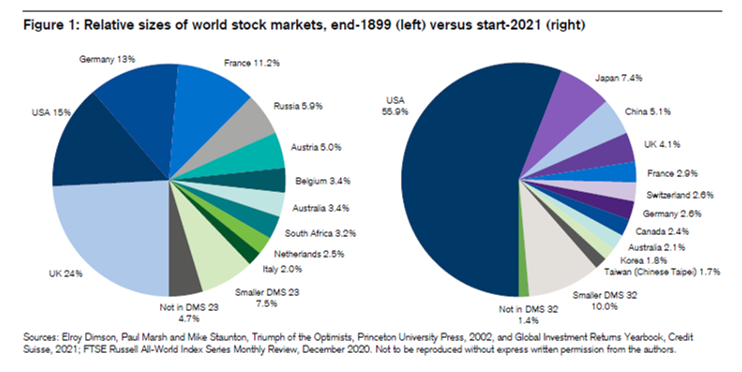

Tout d’abord l’évolution de la composition géographique des marchés actions entre 1900 et 2020.

La France a presque conservé son rang, passant du 4è au 5è, mais pas son poids, passant du 11,2% du total à… 2,9%.

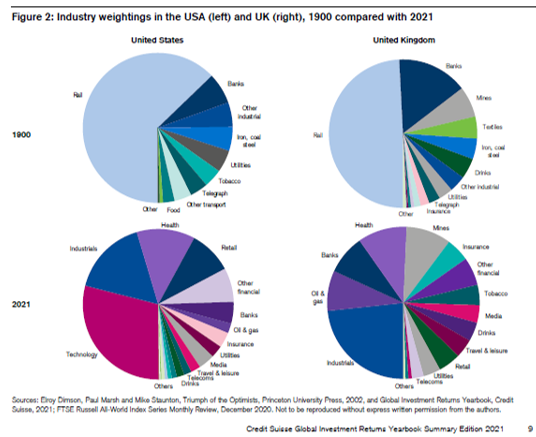

Du côté de la répartition sectorielle, le monde a bien changé. Le poids du secteur ferroviaire était écrasant aux Etats-Unis et au Royaume-Uni en 1900.

La répartition sectorielle de 2020 est beaucoup plus diversifiée.

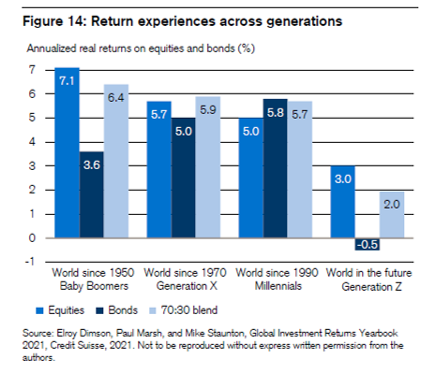

En matière de performance, toutes les générations ne sont pas logées à la même enseigne.

L’infographie ci-dessous donne la performance réelle (nette d’inflation) annualisée des actions, des obligations et d’un portefeuille 70% actions/30% obligations depuis 1950 (qui concerne la génération des baby-boomers, 1970 (la génération X), 1990 (les millénariaux) et le monde de demain (la génération Z).

Pour le monde de demain, les auteurs utilisent le rendement actuel des obligations comme proxy de la performance future, et ajoutent une prime de risque de 3,5% pour la performance attendue des actions.

Ca risque d’être moyen pour la génération Z. Il y a bien sûr les thématiques et les cryptomonnaies, mais je ne suis pas sûr que ça suffise.

La synthèse du Yearbook 2021 est passionnante, avec un long développement sur les marchés émergents.

La version complète du Global Investment Returns Yearbook 2021 et les données de performance peuvent être achetées en suivant ce lien.

Infographies reproduites avec l’autorisation d’Elroy Dimson, Paul Marsh et Mike Staunton. Ces derniers sont les auteurs de Triumph of the Optimists: 101 Years of Global Investment Returns (Princeton University Press, 2002).

Je me pose les mêmes questions qu’Etienne Dorsay, même si je confesse courir avec des chaussures d’un jaune quasi fluorescent aux pieds et avec un brassard de téléphone portable rose fluo. C’est effectivement très laid, allez comprendre.

Observant les sportifs du dimanche aller en trottinant à la rencontre d’un ailleurs déconfiné, je n’étais que joie de constater que l’être humain n’avait pas perdu son goût de l’aventure.

Mais je ne comprenais toujours pas cet entichement pour les tenues fluos et improbables. pic.twitter.com/ZGNjGsMY8B— Etienne Dorsay (@E_Dorsay) March 7, 2021

Sinon, dans le Vexin, le printemps approche. Nous avons donc passé les deux derniers dimanches à tailler haie et arbustes. Ca pousse et ça fleurit.

Bienvenue dans ma semaine Twitter 10 de 2021.

Sic Transit Gloria Narrativi

Joe Wiggins, CFA, publie l’excellent blog Behavioural Investment.

Il nous rappelle que l’être humain a besoin de narratifs, notamment dans des environnements sur lesquels il n’a aucune prise, comme les marchés financiers.

Le narratif du jour, c’est celui de l’inflation, et de son retour (ou pas).

Un narratif chasse l'autre. Celui du moment concerne l'inflation. Jusqu'au prochain.

par @BehaviouralJoe https://t.co/Tb8Nu5f27T

— AlphaBetaBlog (@AlphaBetaBlogFR) March 3, 2021

Tous ces narratifs partagent des caractéristiques :

- Amplification : les implications de l’histoire du moment sont généralement très exagérées.

- Experts du jour : les personnes dont les opinions sont depuis longtemps alignées sur le narratif du jour seront sollicitées. Même s’ils avaient tort depuis des décennies.

- Tout le monde suit son propre calendrier. Inutile de demander à un gérant matières premières son opinion sur l’inflation. Elle est connue : les matières premières sont une bonne couverture contre l’inflation.

- Les narratifs sont éphémères : on ne parle que de l’inflation aujourd’hui, on n’en parlera plus demain.

- Les histoires aident à vendre : le narratif du jour est un excellent outil d’aide à la vente, parce que les narratifs nous aident à comprendre les marchés financiers. Inévitablement, les gérants vont présenter leur offre pour la mettre en phase avec le narratif qui capte momentanément notre attention.

BUZZ

Revoilà Dave Portnoy, le successeur auto-proclamé de Warren Buffett, le Chief Buffoon Officer de la finance -2.0. J’avais parlé de lui la semaine dernière.

https://twitter.com/stoolpresidente/status/1366757688542191619?s=20

Le voilà qui s’acoquine avec VanEck, un émetteur d’ETF de niche, pour promouvoir le lancement de BUZZ, le parfait symbole de l’ère du vide dans laquelle les marchés sont entrés.

Regardez cette vidéo promotionnelle dans laquelle personne (Portnoy) promeut rien (BUZZ). Je ne comprends décidément plus rien à rien.

C’est plus clair (un peu) quand on lit le communiqué de presse de BUZZ Holdings ULC annonçant que Portnoy est devenu « partenaire » (est-il actionnaire et/ou est-il rémunéré, pas de précision).

BUZZ (le ticker de VanEck Vectors Social Sentiment ETF) réplique l’indice BUZZ Next Gen AI US Sentiment Leaders. AI pour Artificial Intelligence, bien sûr, via les techniques de traitement du langage naturel.

Créé par BUZZ Indexes, cet indice avait déjà été répliqué par un précédent ETF (Sprott Buzz Social Media Insights ETF, ticker BUZ), qui, lancé en 2016, n’avait pas trouvé son public.

Cette mauvaise idée arrivait trop tôt. Il semble que son heure soit venue.

Le modèle du BUZZ NextGen AI US Sentiment Leaders Index a dû s'entraîner à intégrer la montée en puissance des émojis 💎👐🚀 sur les réseaux sociaux boursiers.

La fusée de l'#ETF BUZZ va-t-elle décoller ? Ou se crasher au décollage ?https://t.co/JouzBYP3Nq— AlphaBetaBlog (@AlphaBetaBlogFR) March 5, 2021

Le pitch (c’est comme ça qu’on dit, non ?) :

- BUZZ utilise l’intelligence artificielle (IA) pour analyser le sentiment des investisseurs à travers plus de 15 millions de posts mensuels sur les réseaux sociaux.

- Puis le BUZZ NextGen AI US Sentiment Leaders Index, qui comporte 75 valeurs sélectionnées parmi les grandes capitalisations Etats-Unis, est optimisé dans le but de maximiser les profits.

- Enfin, l’indice est ajusté tous les mois en fonction des nouvelles données analysées.

Ah, j’oubliais de mentionner que l’IA a dû être « entraînée » pour intégrer et analyser les émojis, dont la montée en puissance a été spectaculaire sur les réseaux sociaux.

Une époque formidable, je vous dis.

Evidemment, conformément à la règle d’or de tout backtest qui se respecte, la performance passée de l’indice (avant le lancement de BUZZ) a été largement supérieure à celle du S&P 500 (+58,65% pour BUZZ en 2020, +18,40% pour le S&P 500).

Et les frais ? 0,75% de frais de gestion annuels. Comme ceux des ETF d’ARK Invest.

Lancé le 4 mars, l’ETF avait le lendemain 281,8 millions de dollars d’actifs.

Ah, j’oubliais : BUZZ n’est pas accessible aux résidents français.

The adult in the room

C’est Vanguard.

J’avoue un biais très favorable à cette institution unique, puisqu’il s’agit d’une société de gestion mutualiste, détenue par les fonds qu’elle gère, donc indirectement par les porteurs des parts des fonds.

Biais dû au fait que Vanguard :

- a fait le choix de ne pas rémunérer via des rétrocessions les distributeurs de ses produits ;

- fuit les thématiques du moment et se contente de proposer des produits ennuyeux qui se démodent rarement ;

- et rend aux investisseurs les économies d’échelle par le biais de baisses régulières des frais de gestion de ses produits.

De surcroît, Vanguard produit une recherche de qualité et des articles pédagogique sans jamais tomber dans le sensationnel.

Par exemple sur le sujet des bulles.

Enfin un peu de bon sens au milieu des multiples narratifs obscènes justifiant n'importe quelle valorisation : Vanguard voit un risque de bulle sur l'immobilier résidentiel 🇺🇸, les cryptomonnaies et les actions low quality growthhttps://t.co/rCzFvnlXBn

— AlphaBetaBlog (@AlphaBetaBlogFR) March 8, 2021

Pour Joseph H. Davis, l’économiste en chef de la société de gestion, on ne voit une bulle que quand elle a éclaté.

Deux segments lui semblent en ébullition : l’immobilier résidentiel aux Etats-Unis et les cryptomonnaies. Mais dans le cas de l’immobilier, c’est la dynamique de l’offre et le demande au temps de la pandémie qui joue, plutôt que la spéculation.

En revanche, les 500% de hausse des cryptomonnaies l’an dernier le laissent perplexe. Ces instruments présentés comme des couvertures contre l’inflation et la dévaluation monétaire se comportent comme des grandes valeurs de croissance.

Le marché actions Etats-Unis dans son ensemble est cher, mais pas excessivement. Sauf un segment précis : celui des valeurs de croissance de faible qualité (c’est-à-dire ayant un résultat d’exploitation faible ou négatif).

Ces dernières ont délivré 5,5 points de pourcentage de performance excédentaire annuelle par rapport au marché dans son ensemble depuis 10 ans, et 21 points de pourcentage de plus que les valeurs décotées (Value)1 de grande qualité (toujours par an !).

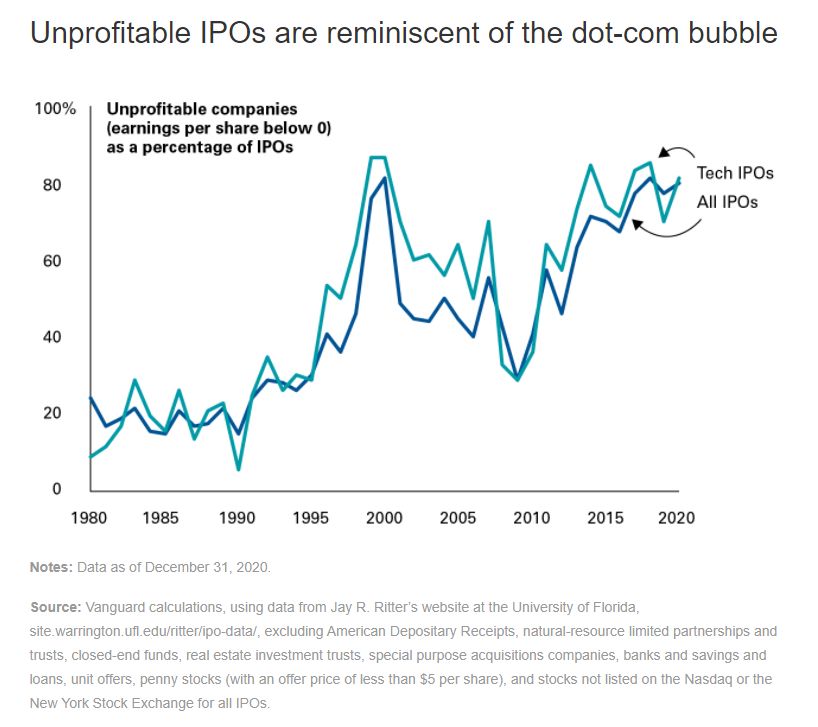

80% des valeurs entrées en bourse en 2020 avaient des résultats négatifs. Parmi ces valeurs, plus de 80% appartenaient aux secteurs de la technologie et des biotech.

De tels ratios n’avaient auparavant été constatés qu’à l’époque de la bulle internet.

En matière de valorisation, la question à se poser est la suivante :

Quel scénario plausible futur sur la croissance du chiffre d’affaires justifie le prix d’un actif ?

Pour Vanguard, les actions hors Etats-Unis auront une meilleure performance que les actions Etats-Unis et les actions de type Value feront mieux que les actions de type croissance (Growth).

Et l’adulte dans la pièce de rappeler son conseil cardinal : construire un portefeuille diversifié. En détenant tout le marché, on n’a pas à faire de pari sur la croissance, la value, ou une zone géographique.

On verra qui, de Cathie Wood, pour qui les investisseurs peinent à prendre la mesure de la croissance exponentielle, ou de Vanguard, pour qui les arbres ne montent pas jusqu’au ciel, aura raison.

Le maillon faible

Il y a eu depuis 2 ans deux grandes affaires liées à l’illiquidité : l’affaire Woodford au Royaume-Uni, qui a conduit le « Warren Buffett d’Oxford » à mettre la clé sous la porte de sa société de gestion ; et l’affaire H2O AM, toujours au Royaume-Uni (je rappelle que la société de gestion est domiciliée là-bas, et que la plupart de ses fonds sont de droit français), qui n’a pour le moment conduit à rien.

Au Royaume-Uni, la presse, certains élus, les épargnants concernés et certains distributeurs demandent des comptes avec virulence.

En France, presque rien.

Près de deux ans après le début de l’affaire Woodford, on commence à y voir plus clair. La presse économique et financière (du moins celle qui a encore les moyens de l’investigation et ne dépend pas trop des budgets publicitaires) fait son travail.

Notamment Owen Walker, qui suit l’affaire pour le Financial Times et vient de publier un livre : Built on a Lie: The Rise and Fall of Neil Woodford and the Fate of Middle England’s Money.

L’excellent Robin Powell s’est entretenu avec lui sur son blog The Evidence-Based Investor. et il y a été question du chaînon manquant dans l’affaire Woodford, Link Investment Solutions.

A fascinating interview of @OwenWalker0

on Woodford Investment Management's Authorised Corporate Director, Link Fund Solutions.via @RobinJPowell https://t.co/j5SO5vnBhx

— Philippe Maupas (@philmop) March 7, 2021

Link est un Authorised Corporate Director (ACD), c’est-à-dire une société de gestion qui héberge dans un véhicule régulé des fonds gérés par des tiers, qui sont eux-mêmes des sociétés de gestion.

Link était ainsi l’ACD de Woodford Investment Management (WIM).

Un ACD ne gère pas le portefeuilles, il a un rôle administratif et vérifie notamment la conformité des actes du gérant de portefeuille avec le prospectus du fonds et la réglementation.

En cas de problème sérieux, il a pouvoir de vie et de mort sur le fonds, et Link en a fait usage quand un important actionnaire du fonds, le Kent Pension Fund, a notifié WIM de son désir de retirer ses 263 millions de £ du fonds Equity Income, en plusieurs étapes.

Suite à un problème de communication, Link n’a pas su que cet investisseur voulait retirer ses fonds en plusieurs étapes, et a décidé de suspendre les transactions avec effet immédiat, précipitant la chute de la maison Woodford.

Précédemment, Link n’avait pas alerté la FCA quand certains titres non cotés détenus par les fonds Woodford s’étaient fait coter à la bourse de Guernesey.

Pis encore, Walker affirme que c’est la FCA elle-même qui avait recommandé, voire imposé à WIM d’utiliser les services de Link. D’après le journaliste, la FCA pensait que Link avait appris de ses erreurs passées.

Car erreurs passées il y eut : la précédente incarnation de Link, Capita, était en effet l’ACD de deux gérants de portefeuilles qui avaient fait perdre beaucoup d’argent à des investisseurs anglais : Arch Cru et Connaught Funds.

Capita et sa maison-mère avaient été condamnés à indemniser les investisseurs lésés (32 millions de £ dans l’affaire Arch Cru en 2012 puis 66 millions de £ dans l’affaire du Connaught Income Fund en 2017.

Je résume : le régulateur britannique sanctionne par deux fois un ACD, Capita, qui devient Link Fund Solutions (il est préférable de changer de nom quand on a été trop souvent sanctionné dans ce milieu).

Le même régulateur britannique insiste pour que Woodford IM utilise les services de Link Fund Solutions.

Et pourtant, même le responsable de la conformité de WIM a fini par avoir des doutes sur la compétence de Link, mais il n’a finalement pas cherché à remplacer le prestataire, parce qu’il était un des moins chers du marché.

Euh.

Pour Walker, il est peut-être possible d’attaquer Woodford en justice, plus difficile d’attaquer Hargreaves Lansdown, le distributeur qui avait soutenu Woodford contre vents et marées jusqu’au bout.

En revanche, le responsable ultime, c’est l’ACD, Link Fund Solutions.

Pas sûr que le phénix pourra renaître de ses cendres sous un autre nom après cette affaire.

Et la transparence fut

Je rappelle que liquidité, performance et transparence sont les 3 mamelles de H2O AM.

Les 3 vertus cardinales ont été mises à mal depuis 2019. On constate néanmoins un léger mieux sur le front de la transparence.

La société de gestion a en effet publié un communiqué confirmant la liquidation prochaine de H2O Fidelio et H2O Atlanterra, et le départ des 2 gérants principaux de ces fonds, Gonzague Legoff et Jean-Jacques Duhot.

La transparence ne va néanmoins pas jusqu’à mettre en ligne les rapports mensuels des 2 fonds concernés.

Transparence, ma non troppo.

#H2OAM : et la transparence fut (un petit peu).

❌ H2O Fidelio (29,4 millions d'€ au 26/02) et H2O Atlanterra (35,2 millions d'€ au 01/03) en cours de liquidation.

❌ 2 gérants actions quittent la société de gestion.https://t.co/ciPN4cz6Bw— AlphaBetaBlog (@AlphaBetaBlogFR) March 3, 2021

En matière de collecte, on en est là.

En matière de performance, on en est là. Toujours cet hallucinant écart entre les parts R et SR de H2O Multibonds.

Je me suis aussi intéressé pour la première fois aux valeurs liquidatives indicatives des side-pockets des 7 fonds dont je suis le chemin de croix.

Je rappelle qu’aucune transaction n’est possible sur ces véhicules, que ce soit à l’achat ou à la vente.

Ca donne cela.

Les produits dont il a été question dans ma semaine Twitter 10 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 10 de 2021. Sayōnara. さようなら.

Illustration : Buzz Lightyear dans Toy Story

9 réponses sur « Ma Semaine Twitter 10 de 2021 »

« Ces instruments présentés comme des couvertures contre l’inflation et la dévaluation monétaire. »

Je trouve dommage qu’on réduise les cryptomonnaies à un actif purement spéculatif ou à une sorte d’or numérique protégeant de l’inflation.

Il y a pourtant dans les écosystèmes des crypto les mécanismes de ce qui pourrait être l’internet libre et décentralisé de demain grâce à la blockchain dont les coins permettent de payer pour l’usage que l’on en fait (frais de transaction), alors qu’actuellement internet est « gratuit » car les mastodontes se rémunèrent sur les données personnelles en échange des services qu’ils procurent (réseaux sociaux etc). Ce qui se passe autour des applications décentralisées et de la finance décentralisée est passionnant. Je vois dans ces écosystèmes des mini-entreprises (très risquées) et une véritable jungle d’où les gagnants seront les futurs GAFAM (mais en bien ! Enfin on espère 🙂 ) de l’internet décentralisé.

Dommage que tous les esprits se focalisent sur le bitcoin qui amha ne sert à rien car il n’a pas été conçu pour être autre chose qu’une devise dont le coût de sécurisation (proof of work) est faramineux et mauvais pour la planète.

Bonjour & merci pour votre article !

Auriez vous des hypothèses pouvant expliquer une différence de performances aussi importante et dans un laps de temps aussi court entre les parts Multibonds R & SR ? Malgré ma relecture du prospectus, je ne comprends pas. La différence de frais me semblant bien insuffisante.

Est-ce quelque chose qu’on a déjà vu sur d’autres fonds ? Peut-on espérer que l’AMF veille au grain ? 🙂

De mon côté j’ai essayé de contacter H2O afin d’en savoir plus, je n’ai bien sûr pas obtenu de réponse.

L’explication la plus probable, c’est l’activation du swing pricing pour certaines VL de la part SR.

« dans le cadre de la mise en oeuvre, toutes les catégories d’actions/parts du fonds sont ajustées dans le même sens, à la hausse ou à la baisse, et pour un même pourcentage ». Extrait du FAQ swing pricing d’H2O

Bien vu ! Mon explication par le swing pricing de la différence monumentale de performance entre les parts R et SR de Multibonds n’est donc pas la bonne. Je n’en vois pas d’autre, il y a donc bien un loup monumental. J’espère que l’AMF va rapidement nous éclairer.

Merci pour les réponses ! Le swing pricing semblait une bonne piste.

Et ça continue, sur la VL du 11/03 +2,68% (part R) vs +2% (part SR – FR0013393329). Plus étonnant je viens de m’apercevoir qu’il existait une autre part SR : la ‘C/D’ – FR0013404092, dont la performance est nettement différente (dans le bon sens) de celle de la part SR usuelle.. Pourtant d’après son KIID et conformément à ce que laissait présager son nom, cette part SR C/D supporte les mêmes frais que la part SR usuelle..

Je doute que l’AMF soit au courant… (au passage, même si dans le cas présent je ne crois pas trop à une erreur, je rappelle qu’H2O avait publié des VL erronées de son fonds multistratégies pendant 6 mois en 2018 !)

La part SR C/D FR0013404092 n’a que 6,7 millions d’euros d’encours au 11/3, contre 950 millions d’euros pour la SR FR0013393329. Dommage que ce ne soit pas l’inverse. Je suis certain que l’AMF est au courant. Je suspecte que les investisseurs lésés par les VL scélérates du FR0013393329 devront être remboursés par les intermédiaires. Ca va être un sacré bazar.

« Ces dernières ont délivré 5,5 points de pourcentage de performance excédentaire annuelle par rapport au marché dans son ensemble depuis 10 ans, et 21 points de pourcentage de plus que les valeurs de croissance de grande qualité (toujours par an !) »….j’aurai plutôt dit » de plus que les valeurs décotées de grande qualité… »

Heureusement que vous êtes attentif et attentionné ! Vous avez parfaitement raison, je corrige de ce pas. Merci !