Un développement récent dans la féroce guerre des prix sur le marché des ETF aux Etats-Unis m’a irrésistiblement fait penser à Coluche (1944-1986). Et à un sketch fameux, La publicité.

Qu’y dit Coluche ?

Ah ! Il est bien le nouvel Omo ! C’est celui qui lave encore plus blanc que blanc !

Moi, j’avais l’ancien Omo qui lavait plus blanc et il lavait déjà bien hein !

Mais maintenant il y a le nouvel Omo qui lave encore plus blanc !

Moi j’ose plus changer de lessive, j’ai peur que ça devienne transparent après !

Et encore :

– Je m’excuse de vous déranger, Monsieur Omo… Le nouvel Omo, est ce qu’il lave plus blanc que l’ancien Omo ?

– Heu… il lave plus blanc, le nouvel Omo !

– Mais l’ancien Omo, il lave… moins blanc alors ?

– Non, l’ancien Omo, Il lave… blanc !

– Ah bon… Parce que moi, heu, blanc, je sais ce que c’est comme couleur c’est blanc. Moins blanc que blanc, je m’doute. ça doit être gris clair ! Mais plus blanc que blanc j’vois pas… Qu’est-ce que c’est comme couleur ?

Le rapport avec la guerre des prix entre fournisseurs d’ETF aux Etats-Unis ?

Ben, c’est qu’avant, il y a avait des ETF vraiment pas chers. Genre 0,02% de frais de gestion.

Puis il y a eu les ETF gratuits. Encore moins chers ! Encore plus blanc !

Et voilà qu’un impudent envisage de lancer l’ETF encore moins cher que gratuit !

Euh, c’est quoi comme couleur moins cher que gratuit ?

C’est quand on te paye pour le détenir !

Dingue non ? (Détails ci-dessous, Tu me paies combien pour acheter ton ETF ?)

Allez, c’est là. Pas sûr que Coluche fasse beaucoup rire les millennials (pas sûr qu’il y ait beaucoup de millennials parmi les quelques visiteurs de ce blog).

Et si vous voulez boire le calice jusqu’à la lie, voici la publicité pour la lessive Omo qui semble avoir inspiré Coluche.

Après les épreuves du semi-marathon de ma semaine 10, retour à des activités moins traumatisantes pour le corps, le jardinage.

Les plantations vont bientôt commencer, mais pour le moment, place à l’élagage et à la taille.

Tailler sa haie, c’est :

- en optimiser la croissance ;

- s’assurer de bonnes relations avec ses voisins.

C’est un peu de travail, une ou deux fois par an, mais le jeu en vaut la chandelle.

Une haie, ça pousse.

Un portefeuille aussi.

Comment taille-t-on son portefeuille ? En le rebalançant.

C’est quoi « rebalancer » un portefeuille ?

C’est en rétablir périodiquement les pondérations initiales. Parce que certains arbustes poussent plus vite que d’autres.

Rebalancer un portefeuille, ça permet de revenir à l’allocation d’actifs stratégique initiale, qui a en théorie été choisie en fonction des objectifs de l’investisseur et de sa tolérance au risque.

C’est une option de gestion qui devrait être obligatoire. Et pourtant, (trop) rares sont les contrats d’assurance vie qui la proposent.

L’excellent site Quantalys (avertissement : je suis co-fondateur et actionnaire de Quantalys) référence 418 contrats d’assurance vie. 70 proposent l’option de rééquilibrage automatique (autre façon de nommer le rebalancement). Soit moins de 17% du total.

S’il était besoin d’une autre preuve que les assureurs vie n’ont pas compris grand chose à la gestion de portefeuille, en voilà une.

Bienvenue dans ma semaine Twitter 11 de 2019.

La France, combien de divisions ?

Attention, avertissement : je m’apprête à promouvoir un article que j’ai rédigé dans le cadre de mes activités professionnelles. Je ne suis donc pas objectif dans le choix d’y consacrer quelques lignes. Ne lisez pas cette vignette si vous y voyez un trop gros conflit d’intérêts de ma part.

Alpha & K, la société de conseil en investissement financier que j’ai créée avec Julien Coudert, publie des articles d’éducation financière. Avec quelques rendez-vous réguliers, comme L’infographie du lundi et La petite cuisine de l’investissement.

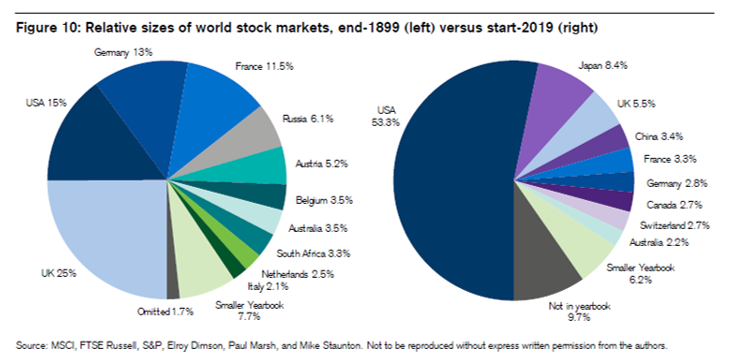

L’infographie du lundi de la semaine dernière s’intéressait au poids de la bourse française dans le total mondial, en s’appuyant sur la dernière édition de l’excellent Credit Suisse Global Investment Returns Yearbook.

La France, ses 1200 variétés de fromages, son siège de membre permanent du conseil de sécurité de l'ONU. Mais au fait, quel est le poids de la bourse française dans la capitalisation mondiale ? A découvrir dans l'infographie du lundi d'@Alpha_et_K. https://t.co/HtFrnvclPW

— AlphaBetaBlog (@AlphaBetaBlogFR) March 14, 2019

Les auteurs, trois universitaires anglais, Elroy Dimson, Paul Marsh et Mike Staunton, tous spécialistes de l’histoire financière, ont comparé le poids des différents marchés boursiers à la fin de 1899 (à gauche) et au début de 2019.

La France passe du quatrième au cinquième rang, ce qui n’est pas trop mal. Mais son poids passe de 11,5% du total à 3,3%. On est (devenu) peu de chose.

Parallèlement, le poids des Etats-Unis passe de 15% au début du siècle dernier à 53% aujourd’hui.

Tout est dit. C’est l’histoire du XXème siècle qui est passée par là.

Il y a différentes méthodes pour définir l’allocation d’actifs d’un portefeuille d’actions. L’approche par pays est une des plus fréquemment utilisées. Un bon point de départ peut être de regarder le poids de chaque pays dans le total. Soit en utilisant les données de la publication du Credit Suisse, soit en utilisant les pondérations des fournisseurs d’indices.

Quelle que soit la méthode utilisée, si le poids des valeurs françaises dans votre portefeuille actions est très supérieur à 3%, demandez-vous pourquoi, et si c’est opportun.

En finance comportementale, on parle de biais domestique, la tendance naturelle à donner un poids très (trop) important aux valeurs de son propre pays.

Si ce biais peut se concevoir dans le cas des Etats-Unis (première économie mondiale, très grande diversité sectorielle), il est beaucoup plus préjudiciable aux épargnants des « petits » pays (petits au sens du poids de la bourse locale dans les marchés mondiaux).

Quel est le poids des valeurs françaises dans votre portefeuille actions ?

Tony les bons tuyaux

Tony, c’est Tony Isola. Encore un blogueur/conseiller financier de la bande à Ritholtz. Pas le plus connu, pas le moins intéressant non plus. Son blog, A Teachable Moment, vaut le détour.

Tony Isola et Dina Grasso Isola, sa femme qui blogue à Real Smartica, sont en charge de la clientèle des enseignants chez Ritholtz Wealth Management.

Pauvres enseignants aux Etats-Unis, qui ne bénéficient pas en matière d’épargne retraite des mêmes standards de protection que le reste de la population, et qui sont trop souvent des proies faciles pour les vendeurs de produits de retraite extrêmement chers, les variable annuities.

Quand on s'expose aux marchés financiers, il faut accepter de s'ennuyer. Un excellent post de @ATeachMoment qui fait la liste de ce qu'un investisseur doit faire pour réussir. https://t.co/94NId7e0zn

— AlphaBetaBlog (@AlphaBetaBlogFR) March 13, 2019

Pour Tony Isola, une des clés de la réussite quand on investit sur les marchés financiers, c’est de supporter l’ennui.

Pour lui, les investisseurs doivent :

- Cesser de s’extasier devant les zélotes des cryptomonnaies et des valeurs boursières liées au cannabis et plutôt fréquenter le forum des Bogle Heads (les aficionados de feu le fondateur de Vanguard, Jack Bogle, ardents partisans de la gestion indicielle à bas coûts) ;

- Attendre des décennies avant de récolter les fruits de leur travail et de leur patience ;

- Ne pas regarder sans cesse la valorisation de leur portefeuille quand les marchés montent pour regarder combien d’argent ils ont « fait » ;

- Rester fidèles à quelques fonds indiciels ennuyeux, ne pas céder aux sirènes du dernier gérant actif à la mode ;

- Verser un pourcentage constant de leur salaire sur leur plan d’épargne retraite. Ne surtout pas cesser les versements quand les marchés baissent, ni les augmenter quand ils montent ;

- Ne pas regarder les médias financiers. A la place, lire un livre ou faire la sieste.

- Consacrer plus de temps à discuter des stratégies fiscales ou d’assurance qu’à se demander quelle société sera le prochain Apple ;

- Comprendre que ne rien faire est une stratégie puissante.

Comprendre que ne rien faire est une stratégie puissante.

Ce que l’on contrôle

Dans la vie en général, il y a des choses que l’on contrôle. Et d’autres, beaucoup plus nombreuses, que l’on ne contrôle pas. C’est aussi le cas en matière de placements.

Vanguard martèle le message depuis des années. L’infographie ci-dessous dresse la liste des différents paramètres déterminant la réussite d’une stratégie d’investissement.

Plus le cercle est grand, plus l’impact sur la probabilité de succès l’est.

Focus on what you can do to increase your odds of investment success https://t.co/xO5Z8uc6sm via @Vanguard_Group pic.twitter.com/TIHRvDD5PR

— Philippe Maupas (@philmop) March 13, 2019

Facteur le plus important : votre taux d’épargne (« Save more ») ; puis la durée de votre carrière professionnelle : plus tard vous prenez votre retraite, meilleures seront les conditions financières de celle-ci (« Work longer ») ; puis votre train de vie : moins vous dépensez, plus votre patrimoine s’accroît (« Spend less ») ; puis le coût de vos placements : moins vous payez en frais, plus la performance nette qui vous revient est élevée (« Minimize investment costs »).

A droite, dans des cercles beaucoup plus petits, les différentes classes d’actifs du portefeuille.

Dans le même esprit, J.P. Morgan AM a fait la liste des critères affectant les pensions de retraite dans un excellent document précisément consacré à la préparation financière de la retraite aux Etats-Unis.

L’infographie ci-dessous sépare les critères en trois groupes :

- Ceux sur lesquels nous avons un contrôle complet (« Total control ») ;

- Ceux sur lesquels nous avons un contrôle partiel (« Some control ») ;

- Ceux sur lesquels nous n’avons aucun contrôle (« Out of your control »)

Epargne en vue de la #retraite : ce que vous contrôlez vs ce que vous ne contrôlez pas. Source : J.P. Morgan AM Guide to Retirement. https://t.co/WEygi4AGDw pic.twitter.com/A8xfhdGmV2

— AlphaBetaBlog (@AlphaBetaBlogFR) March 13, 2019

- Contrôle total : sur le type d’enveloppe utilisé pour épargner (« Asset location ») et l’allocation d’actifs (« Asset allocation »).

- Contrôle partiel : revenus du travail et durée d’emploi (« Employment earnings and duration »), longévité (« Longevity »).

- Pas de contrôle : performance des marchés (« Market returns ») et politiques publiques en matière fiscale (« Policy regarding taxation, savings and benefits »).

ETF et guerre des prix

Quand on parle de guerre des prix sur le marché des fonds, ça se passe généralement Etats-Unis.

J.P. Morgan AM a lancé la semaine dernière l’ETF actions Etats-Unis le moins cher du marché, à 0,02% de frais de gestion. Ce produit réplique un indice Morningstar, qui est un outsider sur un marché des indices dominé par FTSE Russell, MSCI et S&P DJ Indices.

JPMorgan AM va lancer demain BBUS, un #ETF actions Etats-Unis grandes capi à 0,02% de frais de gestion.

BBUS réplique un indice Morningstar.

Eh oui, Morningstar est (aussi) un fournisseur d'indices.https://t.co/07pdcsaQMy— AlphaBetaBlog (@AlphaBetaBlogFR) March 12, 2019

Au même moment, Schwab a baissé les frais de gestion de 3 de ses ETF actions Etats-Unis : un produit Moyennes Capitalisations, un produit Petites Capitalisations (dont les frais passent de 0,05 à 0, 04%) et un produit Dividendes (dont les frais passent de 0,07 à 0,06%).

La guerre des prix sur le marché des #ETF aux Etats-Unis continue : Schwab va baisser les frais de 3 ETF actions USA. https://t.co/wXCJq6TXHy

— AlphaBetaBlog (@AlphaBetaBlogFR) March 11, 2019

Eric Balchunas de Bloomberg a tweeté une illustration des différentes annonces faites depuis fin février :

- ça a commencé avec l’enregistrement par SoFi auprès de la SEC de 2 ETF à frais de gestion zéro pendant un an (j’en ai parlé ici, Premier ETF zéro).

- Vanguard a ensuite annoncé des baisses de frais pour 10 ETF, correspondant à 30 millions d’ $ d’économies pour les actionnaires de ces ETF (voir ici, Toujours moins cher).

- SSGA a lancé l’ETF sur un indice d’obligations haut rendement le moins cher du marché (SPDR ICE BofAML Broad High Yield Bond ETF – ticker CJNK – dont les frais de gestion sont de 0,15%).

- Defiance a lancé le premier ETF sur la thématique de la 5G (eh oui). Ce produit dont les frais de gestion sont de 0,30% (oui, c’est bien 0,3%) réplique l’indice BlueStar 5G Communications Index.

- DWS a lancé l’ETF ESG le moins cher du marché, le Xtrackers MSCI USA ESG Leaders Equity ETF (ticker USSG) dont les frais de gestion sont de 0,10%.

- BlackRock a lancé le iShares MSCI Japan Equal Weighted ETF et le iShares MSCI Japan Value ETF (frais de gestion 0,15%).

- Et comme on n’arrête pas le progrès, Salt Financial a demandé à la SEC l’autorisation d’appliquer pendant une durée limitée des frais de gestion négatifs, ce qui serait une première (voir ci-dessous, Tu me paies combien pour acheter ton ETF ?).

Ca, c'est une illustration de la dernière escarmouche dans la guerre des prix sur le marché des #ETF aux Etats-Unis. On pourrait y ajouter, en Europe cette fois, le lancement de la gamme Amundi Prime ETF à 0,05% de frais de gestion. Bonnes nouvelles pour les investisseurs ! https://t.co/URTdDTor7h

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2019

Je trouve qu’il n’y avait pas encore beaucoup de concurrence sur les prix des ETF en Europe. C’est peut-être en train de changer : Amundi, le leader européen du secteur, vient en effet d’annoncer le lancement d’une nouvelle gamme, Amundi ETF Core.

A prix mini : 0,05% de frais de gestion.

Amundi lance la gamme Amundi Prime ETF, des produits répliquant des indices Solactive pour des frais de gestion de 0,05%. Ca commence avec 9 #ETF en réplication physique (5 actions et 4 obligations). https://t.co/jc9PSxYZU9 pic.twitter.com/fUkSZSmSic

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2019

Cette gamme réplique des indices Solactive, un fournisseur allemand créé en 2007.

Les 9 premiers produits couvrent les grands marchés actions développés (5 ETF) et 4 grands types d’obligations. La gamme est appelée à être enrichie.

0,05% de frais de gestion annuels, ce n’est pas beaucoup. Pour mémoire, selon les derniers chiffres de l’AMF, les frais de gestion moyens des fonds actions Europe commercialisés en France (hors fonds indiciels et ETF) étaient de 2,27% en 2017.

Je reprends mon analogie entre les frais de gestion et le prix du litre d’essence, car notre esprit visualise mieux des différences de prix que des différences de pourcentage.

Amundi Prime Europe UCITS ETF facture 0,05% de frais de gestion. Imaginons qu’il s’agit d’un litre de Super 95 à 1,50 €.

Le fonds actions européennes Lambda, géré activement facture donc 2,27%. Soit 45,4 fois plus. Ca met le litre de Super 95 à 68,1 €.

Tu me paies combien pour acheter ton ETF ?

Il fallait bien que ça arrive. Dans la course vers zéro, quand on y est (au zéro), la seule solution pour faire toujours moins cher est de payer l’investisseur.

C’est en cours, grâce à Salt Financial.

Ce fournisseur d’indices a créé une gamme nommée truBeta™ et avait déjà lancé un ETF répliquant un indice composé de 100 valeurs Etats-Unis à beta élevé, le Salt High truBeta™ US Market Fund. Cet ETF est un poids très, très léger, puisque ses encours s’élevaient au 15 mars 2019 à 13,87 millions de $ (voir ici sa fiche Morningstar).

Salt Financial a récemment lancé un second ETF, Salt Low truBeta™ US Market Fund, qui réplique un indice composé de 100 valeurs Etats-Unis à faible beta (voir ici sa fiche Morningstar).

Salt Financial, un micro-acteur du marché des #ETF aux Etats-Unis, lance un produit actions low vol avec des frais de gestion négatifs (-0,05%) pendant une durée limitée. https://t.co/ei9G6lfLLa (1/2)

— AlphaBetaBlog (@AlphaBetaBlogFR) March 14, 2019

Les deux ETF affichent des frais de gestion de 0,29%.

Mais pour le second, Salt Financial a demandé à la SEC l’autorisation de ne pas percevoir les frais de gestion pendant une durée limitée, et en plus de reverser 0,05% dans l’ETF, qui aura ainsi effectivement des frais de gestion négatifs, à hauteur de 0,05% de l’encours.

Les investisseurs seront donc payés pour le détenir.

La SEC ne s’est pas encore prononcée, les frais actuels sont donc les frais normaux de 0,29%.

Le mécanisme proposé stipule que les frais resteront négatifs jusqu’au 30 avril 2020 au plus tard. Et dès que l’ETF aura atteint 100 millions de $, si ça arrive avant la date-butoir.

Le coût pour Salt Financial sera donc, sous réserve de l’acceptation par la SEC, au maximum de 50 000 $ (Soit 0,05% x 100 000 000).

Pas cher au regard des retombées médiatiques aux Etats-Unis.

Tant il est vrai que la guerre des frais sur le marché des ETF aux Etats-Unis est de plus en plus une guerre de relations publiques : une différence d’un point de base (0,01%) entre deux ETF répliquant le même indice n’est pas une raison suffisante pour passer du plus cher au moins cher. En revanche, ça permet de faire parler de soi, et ça n’a pas de prix.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 11 de 2019. Sayōnara. さようなら

Image en début de post : Peggy et Marco Lachmann-Anke sur Pixabay

2 réponses sur « Ma Semaine Twitter 11 de 2019 »

Et si , certains millenials vous suivent ! 😉

Merci pour ces articles ils sont très enrichissants !

Hourra ! Ravi que ce blog serve à quelque chose ! Merci de le lire.