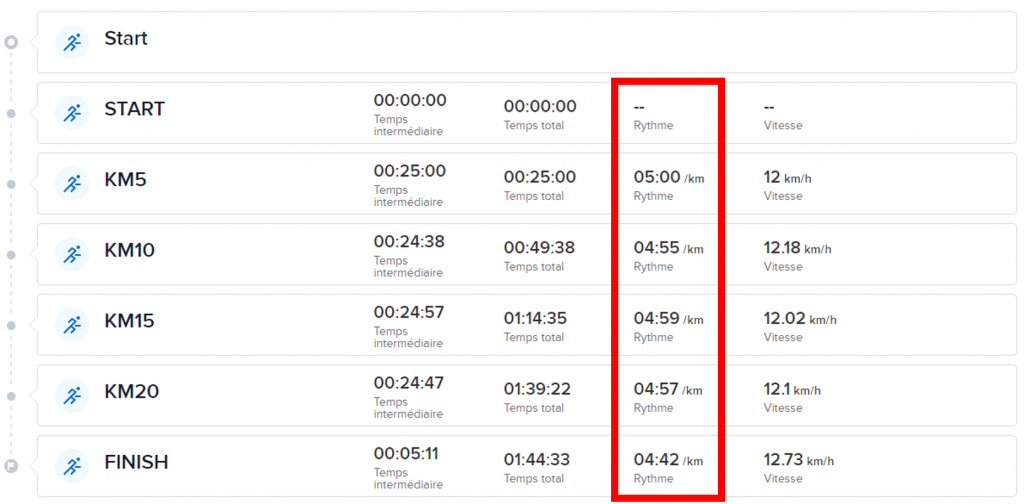

Je cours assez régulièrement. Je participe aux 20 kilomètres de Paris depuis près de 10 ans et j’ai couru (et fini) trois fois le marathon de Paris. L’âge aidant, j’ai acquis une assez bonne maîtrise de mon rythme sur des distances d’environ 20 km : je cours à 12 km/h.

En d’autres termes, il me faut 5 minutes pour parcourir un kilomètre.

Cette année, pour me préparer encore mieux au prochain marathon de Paris, j’ai couru mon premier semi-marathon, celui de Paris aussi. C’est pratique, j’y vais et j’en rentre en métro, bilan carbone satisfaisant. C’était dimanche dernier.

Et j’ai réussi conserver le même rythme, à quelques secondes près, sur chacun des tronçons de 5 km de la course.

Ca donne ceci.

Le finish, c’est le dernier kilomètre. Quand on a économisé sa monture, cette dernière arrive à accélérer. Mais c’est du bonus et ça n’est pas garanti.

Et le rapport avec ce blog ? Avec l’alpha ? Avec le beta ?

Ca me fait irrésistiblement penser à la gestion active et à la gestion indicielle. Dimanche dernier, dans mon sas de départ, j’ai vu des coureurs partir comme des fusées. J’ai en rattrapé certains au fil des kilomètres. Leur rythme n’était pas constant. Il était décroissant.

La gestion indicielle, c’est ennuyeux. Toujours moyen. Aucun trait de génie. Aucune vision fulgurante. La gestion indicielle parcourt tout le temps 1 km en 5 minutes.

La gestion active, c’est fun. Parfois génial (« On est à +25% en YTD ! »). Parfois dans les choux (« Le marché a tort mais finira par nous donner raison »). Ca a des visions fulgurantes et ça ne mâche pas ses mots (« Monsieur Trichet, nous ne vous regretterons pas ! »).

Mais à l’arrivée, qui c’est qui est bien classé ? Le régulier, le besogneux, le sans-génie. Jetez un oeil sur les résultats du dernier baromètre Morningstar Gestion Active/Gestion Indicielle pour les fonds domiciliés en Europe que j’ai commentés ici.

Ils sont éclairants à condition d’avoir envie de voir la lumière.

Rien de nouveau depuis Le lièvre et la tortue.

Tant il est vrai qu’investir, c’est plus une course de fond qu’un sprint.

Et voilà à quoi ressemble un quinquagénaire après un demi-marathon : c’est peu fringant. C’est régulier, c’est besogneux, c’est sans génie. Mais c’est content de sa performance.

Paris semi-marathon: 1 hour 44 minutes 31 seconds pic.twitter.com/o7wApfRCH1

— Philippe Maupas (@philmop) March 10, 2019

Bienvenue dans ma semaine Twitter 10 de 2019.

La finance n’est pas une science exacte

Je passe une partie non négligeable de mon temps à lire. Ce que je préfère, c’est lire des livres (littérature, histoire) mais dans la journée, du lundi au vendredi, je lis avant tout du contenu financier sur internet. Et j’écoute des podcasts.

Je ne suis pas obsédé par les « métriques » (mon nombre d’abonnés sur Twitter, le nombre d’interactions avec mes tweet, etc.), mais je surveille les pics.

Il y en a eu deux la semaine dernière, pour des citations que voici.

La première est extraite d’une session de Masters in Business, l’excellent podcast de Bloomberg animé par Barry Ritholtz, qui recevait Howard Marks.

Marks est le co-fondateur de Oaktree Capital, une société de gestion spécialiste de la dette, et notamment de la dette décotée. A 72 ans, c’est devenu l’un des gourous dont écoute religieusement les moindres pensées. Un peu comme Warren Buffett et Charlie Munger, en beaucoup plus jeune.

Et dont on lit religieusement les mémos, que vous pouvez retrouver ici.

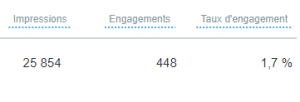

Howard Marks: "You have to understand that there are no physical laws at work in investing. And the future is uncertain, and vague, and random. And psychology dominates." https://t.co/n6C3XI28ap via @ritholtz

— Philippe Maupas (@philmop) March 5, 2019

Qu’a-t-il dit à Barry Ritholtz ?

En matière de placements, il n’existe pas de loi comme en physique. Le futur est incertain, vague, aléatoire. La psychologie domine.

Bon, rien de très révolutionnaire pour qui s’intéresse de près aux marchés. Mais il a suffi que Ritholtz retweete pour que ça devienne mon tweet ayant enregistré le plus d’impressions et d’engagements depuis le début de l’année.

La seconde citation est de Michael Batnick, le directeur de la recherche de Ritholtz Wealth Management, et l’éditeur de l’excellent blog The Irrelevant Investor.

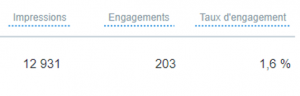

"One of the more unsettling realities of investing is that we cannot rely on data from the past to guide us in the future." https://t.co/mH6U87Fnkl by @michaelbatnick

— Philippe Maupas (@philmop) March 5, 2019

Que dit Batnick ?

Un des réalités les plus perturbantes en matière de placements, c’est que les données passées ne sont pas fiables pour nous guider dans le futur.

Batnick a également retweeté mon message, qui est devenu le deuxième en matière d’impressions et d’engagements. L’élève (Batnick) se rapproche du maître (Ritholtz) en matière d’influence.

La finance n’est pas une science exacte. Je répète : la finance n’est pas une science exacte.

N’achetez pas la performance passée. Je répète : n’achetez pas la performance passée.

Mais il existe des tendances de long terme

Encore un blogueur de chez Ritholtz, l’excellent Nick Maggiuli, éditeur du blog Of Dollars And Data.

Nick est d’accord : en matière de placements, il n’existe pas de loi similaire à celle de la gravité ou à celle de la relativité.

Mais il existe des tendances de long terme sur lesquelles il est raisonnable de tabler.

The only law in investing is: everything is determined by your own behavior.

Unfortunately, it can't be quantified.https://t.co/vIQekM1if2

by @dollarsanddata— Philippe Maupas (@philmop) March 6, 2019

Quelles sont ces tendances de long terme sur lesquelles l’investisseur patient peut compter ?

- Sur le long terme, les actions délivrent des performances nettes d’inflation positives.

- Le prix à payer pour une performance plus élevéee, c’est une volatilité plus élevée.

- Parfois, les marchés connaissent des krachs. Ils s’en remettent.

- Les actions peu chères et les actions qui se sont appréciées récemment ont les meilleures performances sur le long terme (les spécialistes auront reconnu les deux facteurs Value et Momentum).

Pour Nick, il existe une seule loi en matière de placements :

La seule loi scientifique en matière de placements est la suivante : tout est déterminé par votre comportement. Malheureusement, votre comportement ne peut être quantifié.

Votre comportement ne peut être quantifié.

Mirages du private equity

J’ai parlé ici (Private equity über alles) du narratif en vogue sur le private equity, qui serait la planche de salut pour échapper à la valorisation élevée des marchés actions.

Quand je dis « marchés actions », je fais bien entendu référence aux actions cotées.

Le private equity, c’est le gendre idéal : performance passée bien meilleure que celles des marchés publics, volatilité très inférieure.

La faible volatilité est une aimable fiction, due à la fréquence de valorisation des fonds de private equity. « Equity », ça veut dire actions, un fonds de private equity, c’est un fonds actions et ça a donc la volatilité des actions.

Il suffirait de calculer la volatilité des marchés publics d’actions en utilisant deux valorisations par an pour arriver à un niveau similaire à celui des fonds de private equity.

Imaginer que les actions non cotées sont moins chères que les actions cotées est également une vue de l’esprit.

Le graphique ci-dessous est extrait d’un passionnant document sur les placements alternatifs de J.P. Morgan AM.

Il montre l’évolution du multiple d’achat moyen (fonds propres + dette sur EBITDA de l’année précédente) des sociétés au sein des fonds de LBO entre 2004 et 2018.

On est passé de 7,3 à 10,6.

Si vous pensez vraiment que :

i. les marchés actions sont chers ;

ii. le private equity y échappe miraculeusement,

jetez un oeil sur cette infographie (source JPMorgan AM) https://t.co/ctAZZ3uF3T pic.twitter.com/CrPXuH2nAj— AlphaBetaBlog (@AlphaBetaBlogFR) March 6, 2019

Pas de bulle sur les valorisations des sociétés acquises par les fonds de private equity ?

Mirages du private equity (bis)

Le private equity n’est donc pas immunisé contre les valorisations élevées.

Mais en plus, la dispersion des performances est considérable au sein des différentes familles qui le composent.

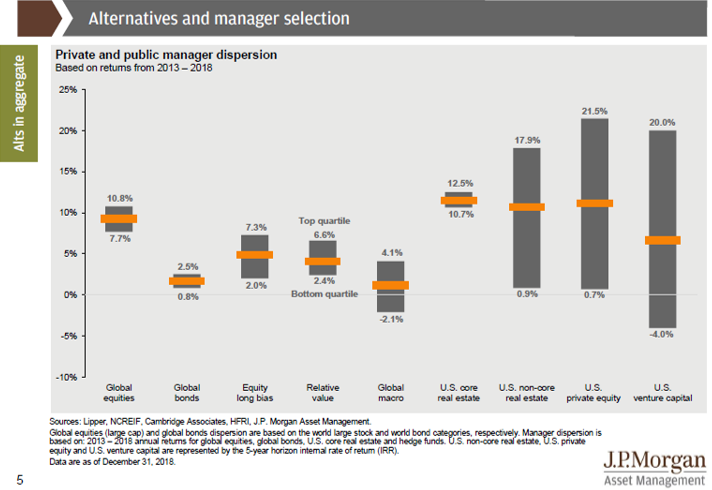

Le graphique ci-dessous est extrait du même document de J.P. Morgan AM que le précédent.

Le #privateequity, c'est plus fort que tout.

A condition d'avoir accès aux meilleurs fonds, dans des univers où la dispersion des performances est énorme.

Avez-vous accès aux meilleurs fonds ?

Source JPMorgan AM. https://t.co/GKbVTWFlK2 pic.twitter.com/OkE5l8rAiX— AlphaBetaBlog (@AlphaBetaBlogFR) March 11, 2019

Au sein d’une catégorie homogène de produits financiers, il est aisé de calculer une performance moyenne.

Mais la moyenne ne dit pas tout. Elle ne dit notamment rien de l’écart qui existe entre le meilleur produit et le plus mauvais. Cet écart s’appelle la dispersion, et J.P. Morgan l’a représentée de 2013 à 2018 dans une infographie que je reprends ci-dessous.

A gauche, les fonds investissant dans des valeurs cotées : deux catégories traditionnelles (Actions monde, Obligations monde), 3 catégories de gestion alternative (Actions à biais acheteur, Stratégies de valeur relative et fonds Global Macro).

A droite, les fonds investissant dans des actifs illiquides : Immobilier Etats-Unis coeur, Immobilier Etats-Unis non coeur, Private Equity Etats-Unis, Venture Capital Etats-Unis.

Pour les catégories de gauche, la performance moyenne est celle des fonds. Pour les catégories de droite, c’est le TRI (Taux de Rendement Interne) qui est utilisé.

La performance moyenne de chaque catégorie est matérialisée par la barre orange. La dispersion est mesurée par la barre grise, les valeurs extrêmes étant indiquées.

Que constate-t-on ?

Une faible dispersion pour les Actions et Obligations traditionnelles ; une dispersion plus importante pour les stratégies alternatives ; et une dispersion considérable pour les stratégies illiquides (sauf pour l’immobilier Etats-Unis coeur).

Pour le Private Equity Etats-Unis, la performance va de +0,7% à +21,5%.

Qu’est-ce que ça veut dire ?

Que le risque de déception est élevé pour le private equity, notamment quand on n’a pas accès aux meilleurs fonds.

C’est quoi les « meilleurs » fonds ? Ce sont généralement ceux des plus gros opérateurs, qui lancent régulièrement de nouveaux fonds (« millésimes ») auxquels seuls de très gros investisseurs ont accès. Ce sont les meilleurs, car les plus gros opérateurs ont le meilleur deal flow.

Le deal flow, c’est la substantifique moëlle de tout métier transactionnel : c’est l’accès aux bonnes opérations. C’est l’accès aux bonnes sociétés pour les fonds de private equity.

Si vous voulez creuser ce sujet, cliquez sur le lien vers l’excellent post de Nick de Demonetized Blog dans le tweet ci-dessous.

Like everybody else, you want to invest in #privateequity? Read this awesome piece by @demonetizedblog before playing the game. https://t.co/0NdVa3LP2b

— Philippe Maupas (@philmop) March 8, 2019

Les meilleurs fonds de private equity ne sont pas accessibles au commun des investisseurs.

Je répète : les meilleurs fonds de private equity ne sont pas accessibles au commun des investisseurs.

La performance moyenne des fonds de private equity n’est généralement pas celle qu’obtient le commun des investisseurs.

Avant de vous emballer pour le private equity en général, posez-vous une seule question : ai-je accès (ou bien : mon conseiller a-t-il accès) aux meilleurs acteurs du private equity ?

Si ce n’est pas le cas, dites-vous que vous risquez de vous exposer à un produit dans la partie basse de la distribution des rendements.

Si vous voulez approfondir le sujet, je vous recommande le livre de Ludovic Phalippou, professeur à la Saïd Business School de l’Université d’Oxford, Private Equity Laid Bare.

Frère Nouriel, ne vois-tu rien venir ?

Nouriel Roubini est pour l’éternité l’économiste-qui-a-vu-venir-la-crise-des-subprimes.

Il est donc écouté comme la Pythie de Delphes.

Paul Kovarsky s’est longuement entretenu avec lui pour l’excellent blog de CFA Institute, Enterprising Investor.

Morceaux choisis.

Cet entretien avec Nouriel @roubini est absolument passionnant : crises, dette excessive, bitcoin/shitcoin, faible niveau de littératie financière. https://t.co/zXjvgOMHek via @Paul_Kovarsky @Enterprising

— AlphaBetaBlog (@AlphaBetaBlogFR) March 10, 2019

La réglementation a été durcie après la crise financière de 2008. Donald Trump la détricote depuis son élection.

Je me demande si le balancier n’est pas en train de repartir trop loin en direction d’une réglementation légère et d’une confiance excessive dans l’auto-discipline des marchés.

Sur les sources d’inquiétude macro-économique :

Au niveau global, la dette, tant publique que privée, est beaucoup trop importante.

Roubini a étudié les bulles financières de près et a publié un livre à ce sujet (Crisis Economics en anglais, Economie de crise en français).

C’est dire s’il a adoré analyser les cryptomonnaies, qui sont pour lui la mère et le père de toutes les bulles. Il s’est en plus fait des amis pour la vie dans la communauté des aficionados en qualifiant le bitcoin de shitcoin.

Je n’avais jamais rencontré dans ma vie des gens qui soient à la fois arrogants quant à leurs opinions, des zélotes et des fanatiques de cette nouvelle classe d’actifs, et d’une ignorance totale et crasse en matière d’économie, de finance, de monnaie, de banque, de politique des banques centrales et de politique monétaire.

Sur la montée en puissance de la gestion indicielle aux dépens de la gestion active :

Que la gestion indicielle remplace la gestion active est à mes yeux un changement positif.

Sur la littératie financière :

Je vois partout un niveau très bas de littératie financière. […] Deux conséquences fâcheuses : premièrement, les gens n’épargnent pas assez. […] Deuxièmement, quand ils épargnent, ils le font de façon parfois imprudente.

Alors Docteur Roubini, que faut-il faire ?

Un investisseur privé non spécialiste devrait épargner autant que possible. Investir dans un portefeuille constitué principalement de fonds indiciels et ne pas y toucher.

Dans ma semaine Twitter 10 de 2019, il a été question de Crisis Economics ; de Economie de crise ; et de Private Equity Laid Bare.

Ces produits peuvent être achetés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 10 de 2019. Sayōnara. さようなら

Photo Cedric Fox sur Unsplash