Je lis énormément d’articles de presse et de posts de blogs consacrés aux placements. Mais presque jamais des livres consacrés à ce sujet.

Je lis des romans, des recueils de poésie, des livres d’histoire, notamment d’histoire économique et financière, des essais, des livres de voyageurs (ah, L’Usage du Monde de Nicolas Bouvier).

J’ai beau faire, je n’arrive pas à me convaincre qu’il me faut lire Votre Argent : Gérez Mieux Gagner Plus ! de Marc Fiorentino.

C’est grave docteur ?

Morgan Housel, qui est l’un de mes blogueurs préférés (et également l’auteur d’un livre récent, The Psychology of Money: Timeless lessons on wealth, greed, and happiness) m’a rasséréné dans un post récent, Investing: The Greatest Show On Earth.

Ca n’est pas grave du tout.

Ouf.

Selon Housel,

nous devrions tout faire pour apprendre en matière de placements en nous intéressant à des sujets qui n’ont rien à voir avec les placements. Et nous devrions apprendre sur les sujets qui n’ont rien à voir avec les placements en nous intéressant aux placements.

Il mentionne 5 domaines qui permettent d’en apprendre plus sur la finance que les livres de finance : la santé, la sociologie, l’histoire militaire, l’évolution et la nature.

Et ajoute ceci :

La solution à 90% des problèmes financiers est : “épargne et place plus et sois plus patient.” Rien n’est plus puissant, rien n’est plus à même de faire la différence. Mais c’est tellement ennuyeux. Ca vous fait passer pour un enfant en crèche. Les gens intelligents ne veulent pas dédier leur carrière [à cette recommandation]. Ils veulent des produits dérivés, du trading à haute fréquence, des paradis fiscaux offshore et avoir tout, tout de suite.

Plutôt que Marc Fiorentino (que je n’ai donc pas lu), je recommande la lecture de L’Argent d’Emile Zola (1840-1902). On n’a pas fait mieux pour comprendre le monde des placements, ce monde que Housel appelle The Greatest Show On Earth.

Jusqu’à la fermeture [de la Bourse], Saccard s’entêta, debout à son poste d’observation et de menace. Il regarda le péristyle se vider, les marches se couvrir de la lente débandade de ce monde échauffé et las. Autour de lui, l’encombrement du pavé et des trottoirs continuait, un flot ininterrompu de gens, l’éternelle foule à exploiter, les actionnaires de demain, qui ne pouvaient passer devant cette grande loterie de la spéculation, sans tourner la tête, dans le désir et la crainte de ce qui se faisait là, ce mystère des opérations financières, d’autant plus attirant pour les cervelles françaises, que très peu d’entre elles le pénètrent.

Si vous aimez Zola et les biographies, celle qui lui a été consacrée par Henri Mitterand est remarquable (tome 1, tome 2, tome 3).

Housel ne mentionne que des thèmes, pas des genres : le roman contient tous les thèmes et permet également d’essayer de comprendre les marchés, car il permet d’essayer de comprendre le genre humain.

Ca fait longtemps que je n’ai pas cité Alexandre Vialatte (1901-1971), grand Auvergnat (transplanté à Paris) devant l’éternel, prince des chroniques (notamment pour le quotidien La Montagne), qui les concluait souvent par :

Et c’est ainsi qu’Allah est grand.

François Morel avait joliment chroniqué le recueil Résumons-nous dans Le Monde. C’est à son article que j’emprunte cette splendide illustration.

Il n’aura échappé à personne (en tout cas si vous étiez au nord de la Loire ce week-end) que nous sommes en mars.

[L’homme] voit le coucou qui arrive d’Afrique, la cigogne qui fait son lit. Déjà l’érythropize1, en Amérique du Nord, danse devant ses femelles éblouies sur un théâtre de verdure. La mante dévore son maigre époux. L’araignée échappe de justesse aux fureurs de sa tendre épouse. Le ver luisant allume ses feux. Le sous-préfet ouvre ses portes. Ce ne sont plus que marbre et plantes vertes. Les demoiselles invitent les messieurs.Elles sont belles à faire peur dans leurs robes de dentelle. Priez pour l’homme. Il bombe le torse. Il est perdu2.

Les immortelles Chroniques de la montagne de Vialatte se dégustent en 2 forts et beaux volumes de l’admirable collection Bouquins chez Robert Laffont (tome 1 et tome 2).

Autre pic de la pensée française, Etienne Dorsay. Pour rester en Auvergne, chez Vialatte, je préfère le Cantal à la Vache qui Rit, comme je préfère Vialatte à Marc Fiorentino.

Nous fêtons les 100 ans de la Vache Qui Rit.

Certes ce fleuron de la gastronomie emballée porte haut les couleurs de la tradition fromagère française aux quatre coins du globe.

Mais n’oublions jamais les tourments infligés par son soi-disant système d’ouverture facile. pic.twitter.com/5Lz6lc8R8g— Etienne Dorsay (@E_Dorsay) March 12, 2021

Et, en attendant la dose tant attendue du vaccin Astra Zeneca ou Pfizer-BioNTech, l’injection hebdomadaire de Gabriela Manzoni. Pas d’effets secondaires négatifs identifiés à ce jour.

— Gabriela Manzoni (@ManzoniGabriela) March 13, 2021

Bienvenue dans ma semaine Twitter 11 de 2021.

Ni tout à fait la même

Barry Ritholtz, chroniqueur sur Bloomberg et hôte de l’excellent podcast Masters in Business, trouve que la situation actuelle présente de nombreuses similitudes avec l’époque de la bulle internet, à la fin des années 1990.

Il se demande si ça se terminera de la même façon (le Nasdaq avait baissé de presque 82% entre mars 2000 et octobre 2002) ou s’il s’agit d’une simple correction.

Mais les similitudes ne doivent pas masquer ce qui a changé en deux décennies.

Pour @ritholtz, il y a aujourd'hui de nombreuses similarités avec l'époque de la bulle internet, mais il y a aussi d'importantes différenceshttps://t.co/ZwklqW30aI

— AlphaBetaBlog (@AlphaBetaBlogFR) March 10, 2021

- Les sources d’information des investisseurs ont évolué : ils sont ainsi plus nombreux à utiliser les services d’un conseiller financier et s’informent via des blogs et des podcasts, au détriment de la presse traditionnelle et de la publicité (Ritholtz prèche pour sa paroisse, mais il n’a sans doute pas tort).

- Les réseaux sociaux ont accéléré la vitesse de transmission de l’information : Twitter, mais aussi Reddit, LinkedIn, Facebook, Instagram, YouTube et TikTok. Le risque ? Trop de transactions irréfléchies.

- Les fake news et la désinformation prospèrent. Elles n’ont rien de nouveau, mais leur impact a été démultiplié par la vitesse de circulation de l’information, par les outils graphiques permettant de créer des faux très réalistes et par la coordination entre de multiples acteurs via les réseaux sociaux.

- WFH (Work From Home) : le télétravail a conduit de nombreuses personnes à se tourner vers la bourse comme outil de divertissement. Robinhood3, GameStop et le sous-groupe Reddit r/WSB en sont le symbole.

- La gestion indicielle était accusée de tous les maux (distorsion des cours, bulle spéculative). Pour Ritholtz, il est clair qu’il n’en est rien et que ce sont toujours les investisseurs actifs qui fixent les cours, pour le meilleur et pour le pire.

Tous ces phénomènes présentent aujourd’hui un danger clair pour les investisseurs.

Alors, -82% sur le Nasdaq ou moins ? Pas plus, quand même ?

Le titre de cette vignette n’est bien entendu pas de moi, les amateurs de poésie auront reconnu une partie d’un vers d’un sonnet de Paul Verlaine (« Mon rêve familier ») dont voici le premier quatrain.

Je fais souvent ce rêve étrange et pénétrant

D’une femme inconnue, et que j’aime, et qui m’aime

Et qui n’est, chaque fois, ni tout à fait la même

Ni tout à fait une autre, et m’aime et me comprend.

Et c’est ainsi que Verlaine est immortel.

Parlons frais

Il y a de moins en moins de sujets tabous. On parle aujourd’hui assez librement de sexe par exemple. De politique. De salaire. De la maladie.

Mais il y a un sujet sur lequel la parole ne s’est pas encore libérée. Celui des frais des produits de placement.

Pourquoi ?

Parce que les producteurs et les distributeurs de produits de placement n’y ont aucun intérêt, et qu’il est très aisé de ne pas en parler dès lors que ces frais sont prélevés de manière indolore et presque invisible.

Et parce que les clients n’osent pas poser la question, peut-être parce qu’ils craignent (à tort) de passer pour des ignares.

Heureusement, la réglementation évolue et la parole se libère timidement (mais toujours pas chez les producteurs et les distributeurs de produits de placement, qui sont beaucoup plus pudibonds quand il faut parler de frais que quand il faut parler de performances positives).

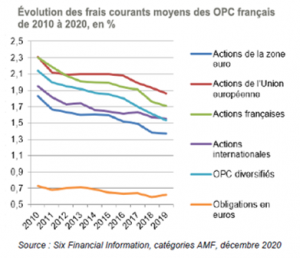

L’AMF en parle une fois par an. C’est mieux que de ne pas en parler. Dans la dernière Lettre de l’Observatoire de l’Epargne, on trouve un point des frais à fin 2019.

Ca parle des frais des fonds dans la dernière lettre de l'Observatoire de l'Epargne de l'AMF. La méthodologie est perfectible, mais au moins, on en parle.https://t.co/XfmIzluxfe pic.twitter.com/c3PWsFaAgA

— AlphaBetaBlog (@AlphaBetaBlogFR) March 11, 2021

Malheureusement, SIX Financial Information, le prestataire de l’AMF, calcule une moyenne arithmétique alors qu’il serait beaucoup plus pertinent de calculer une moyenne pondérée des encours, laquelle reflète plus fidèlement ce que paie la collectivité des épargnants.

Malheureusement, l’AMF ne sépare pas systématiquement les fonds indiciels et les fonds gérés activement, et il est donc impossible de savoir quelle est la part de la baisse tendancielle des frais de gestion due aux fonds indiciels et celle due aux fonds gérés activement.

Malheureusement, l’AMF mentionne à la fois des frais courants et des TFE (total des frais sur encours, à savoir frais courants + commission de surperformance) alors que ce que paient les épargnants, c’est bien entendu le TFE.

Malheureusement, l’AMF ne fournit que 3 ans d’historique de TFE (de surcroît pour très peu de catégories), il faut donc aller chercher dans les lettres précédentes les données plus anciennes pour avoir une idée de l’évolution sur 10 ans (travail en cours qui fera l’objet d’un post dédié).

Ces réserves faites, la tendance est positive pour les épargnants : les frais baissent. On est maintenant à moins de 2% de frais courants moyens sur les grandes catégories actions.

L’AMF note que les 92 ETF d’actions recensés ont affiché des frais annuels moyens égaux à 0,36 % (0,38 % en 2018) et que les 81 fonds d’actions classés « indiciels » ont affiché des frais moyens de 0,95 % (0,99 % en 2018). Je plains très fort les malheureux épargnants spoliés par les frais scandaleusement élevés des fonds indiciels non ETF.

Pour les fonds d’actions gérés « activement », le niveau moyen des frais sur encours (TFE) s’est établi à 1,68 % en 2019, un niveau équivalent à 2018. C’est 4,7 fois plus que les frais moyens des ETF actions.

En termes plus aisément compréhensibles, le litre d’essence vous coûte 1,5 € à la pompe des ETF actions, et 7 € à celle des fonds gérés activement.

Les TFE moyens en 2019 étaient de 1,97 % pour les 378 fonds d’actions européennes, hors fonds indiciels et ETF (2,04 % en 2018), et de 1,83 % pour les 178 fonds d’actions françaises (1,85 %).

Ce niveau très élevé s’explique en partie par le fait que les fonds gérés activement embarquent dans leurs frais de gestion la rémunération des intermédiaires.

Pauvres épargnants français.

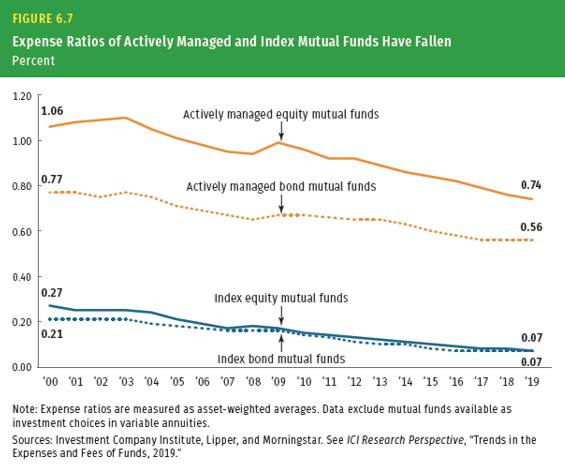

Faisons-nous du mal en regardant ce qu’ont payé les épargnants aux Etats-Unis en 2019 (source : Investment Company Factbook 2020, ICI). Il s’agit de TFE pondérés des encours.

On est à 0,74 % pour les fonds actions gérés activement et à 0,07 % pour les fonds indiciels actions.

Et à 0,56 % pour les fonds obligataires gérés activement, contre 0,07 % pour les fonds indiciels obligataires.

Et c’est ainsi que l’épargnant français est (mal)traité.

Force intestinale

Ben Carlson, CFA, édite l’excellent blog A Wealth of Common Sense. C’est par ailleurs un des collaborateurs de Barry Ritholz au sein de Ritholtz Wealth Management, un Registered Investment Advisor.

Revenant sur la correction en cours sur certaines valeurs liées à la tech (Zoom a ainsi enregistré une baisse de 40%), il prodigue quelques conseils d’une sagesse fort simple, mais qu’on a tendance à oublier en période d’euphorie.

"If you don’t have the intestinal fortitude to buy your high-flying stocks when they turn into low-flying stocks, you’re probably better off just owning an index fund."

by @awealthofcs https://t.co/08kG3Nqnjc

— Philippe Maupas (@philmop) March 9, 2021

Ceci par exemple :

Investir dans des actions individuelles offre un potentiel de gain supérieur, mais vous expose à toutes sortes de pièges psychologiques qui n’existent pas nécessairement quand vous détenez tout le marché [via un fonds indiciel].

Il est beaucoup plus difficile de gérer un portefeuille en titres vifs, surtout quand il est concentré. Des gains énormes peuvent se transformer en pertes tout aussi énormes en peu de temps, ce qui vous laisse avec plus de questions que de réponses.

Ou cela :

Si tu n’as pas le cran intestinal pour acheter tes valeurs vedettes à la hausse quand elles se transforment en valeurs vedettes à la baisse, il vaut peut-être mieux que tu investisses dans un fonds indiciel.

Et c’est ainsi que nos intestins nous gouvernent.

Mais si vous avez lu Le Charme discret de l’intestin de Giulia Enders, vous le saviez déjà (ouvrage à mettre dans la rubrique Santé de Morgan Housel).

Diversification

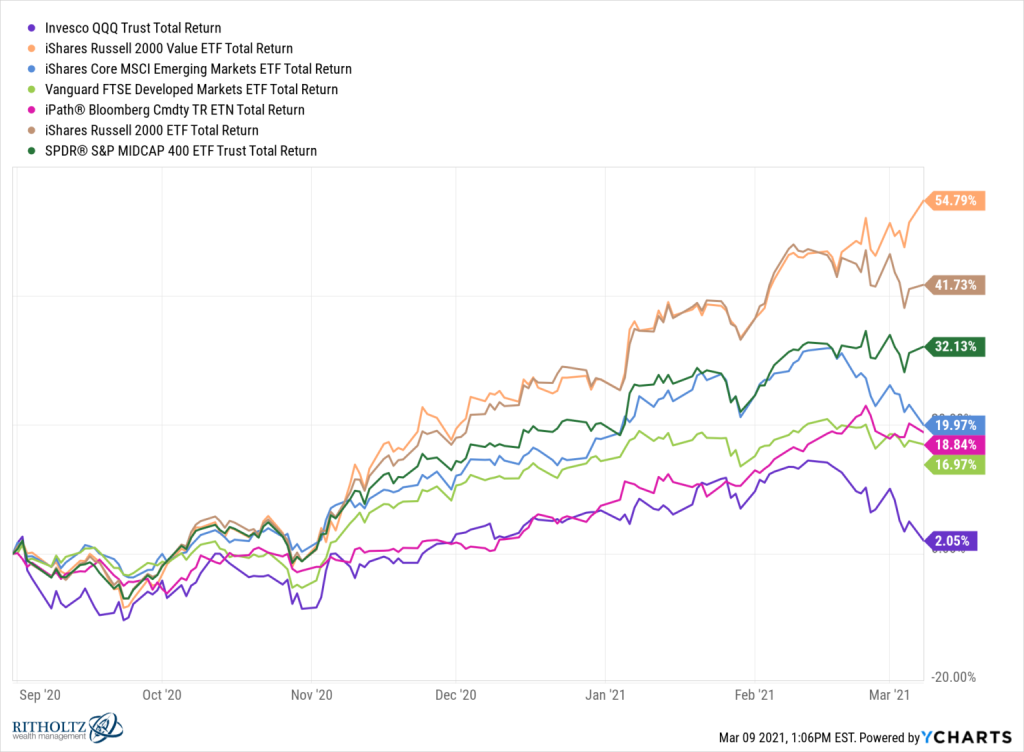

Le même Ben Carlson est décidément très inspiré par la correction des marchés. Dans un autre post, il rappelle les vertus quasi éternelles de la diversification.

Et ce après une décennie durant laquelle la diversification n’a pas bien fonctionné pour les investisseurs aux Etats-Unis : car ce qui a le mieux marché, ce sont précisément les actions Etats-Unis, et plus particulièremement quelques secteurs (Tech, Communication et Santé, le tout symbolisé par l’indice NASDAQ 100).

Avec une accélération en mars 2020 de la surperformance de ce segment, après le mini krach lié au début de la pandémie.

Puis, à partir de septembre, la tendance s’est inversée, et à peu près tout a fait mieux que le NASDAQ : la Value, les émergents, les marchés développés hors Etats-Unis, les matière premières, les petites et moyennes capitalisations.

Tout, et même les parias qu’étaient les secteurs de la finance et de l’énergie.

Carlson se demande si ce retour en grâce est un feu de paille ou un phénomène durable et avoue ne pas avoir la réponse.

Mais il a une solution pour éviter d’avoir à se poser la question : la di-ver-si-fi-ca-tion.

La diversification, ça implique qu’il y a toujours une partie de votre portefeuille dont la performance vous déçoit.

Personne ne sait si les valeurs techno représentent un nouveau paradigme et si elles vont superformer éternellement.

Placer son argent sur une palette diversifiée de produits, de classes d’actifs, de zones géographiques, c’est la conséquence logique de ne pas avoir la première idée de ce qui va se passer dans le futur.

Pour ceux d’entre nous qui ne peuvent prédire le futur, il y a la diversification.

Et c’est ainsi que Ben est sage.

Et surtout la transparence

Des nouvelles de H2O.

Oh, rassurez-vous, aucune nouvelle des discussions avec Lars Windhorst sur les titres illiquides (actions et obligations) détenus dans les side-pockets.

Mais une confirmation : les fonds H2O ne sont pas des fonds ESG.

Dans le cadre de l'entrée en vigueur du Règlement SFDR, #H2OAM confirme qu'aucun de ses fonds n'est concerné. En d'autres termes, qu'aucun de ses fonds n'est #ESG.https://t.co/USJxY74eeJ

— AlphaBetaBlog (@AlphaBetaBlogFR) March 12, 2021

Sinon, dans son audition par la commission des finances du Sénat la semaine dernière, Robert Ophèle, le président de l’AMF, a révélé que sur les 10 milliards d’euros présents fin août 2020 dans les fonds suspendus, 40% étaient détenus en France et 30% en Italie (j’ai fait le compte-rendu de cette audition ici, Robert Ophèle au Sénat).

Aucune explication non plus sur l’hallucinante différence de performance entre les parts R et SR de H2O Multibonds (voir l’infographie ci-dessous).

Nicolas a fait ce commentaire dans le forum de ce blog :

Auriez vous des hypothèses pouvant expliquer une différence de performances aussi importante et dans un laps de temps aussi court entre les parts Multibonds R & SR ? Malgré ma relecture du prospectus, je ne comprends pas. La différence de frais me semblant bien insuffisante.

Est-ce quelque chose qu’on a déjà vu sur d’autres fonds ? Peut-on espérer que l’AMF veille au grain ? ?

De mon côté j’ai essayé de contacter H2O afin d’en savoir plus, je n’ai bien sûr pas obtenu de réponse.

H2O, ce n’est pas bien de ne pas répondre aux questions.

Ma réponse à Nicolas :

L’explication la plus probable, c’est l’activation du swing pricing pour certaines VL de la part SR.

Ben non, m’a rétorqué à juste titre un professionnel de la gestion :

« dans le cadre de la mise en oeuvre, toutes les catégories d’actions/parts du fonds sont ajustées dans le même sens, à la hausse ou à la baisse, et pour un même pourcentage ». Extrait du FAQ swing pricing d’H2O.

Quand il y a swing pricing, ça concerne toutes les parts du fonds. Le gouffre de performance entre les parts R et SR de H2O Multibonds demeure donc inexpliqué.

Attendons donc les explications de H2O (qui n’en donnera sans doute pas, fidèle à l’une de ses trois mamelles, dont je rappelle qu’il s’agit de la performance, la liquidité et la transparence) et celles de l’AMF (qui arriveront peut-être dans un document détaillant les manquements de H2O et les éventuelles sanctions).

Quoi qu’il en soit, cet écart inexpliqué et difficilement explicable de performance ne me semble par respecter l’obligation de traitement équitable des porteurs de parts.

Je plains les porteurs de parts SR de H2O Multibonds qui ont vendu. Je plains leurs conseillers qui n’ont pas été diligents. Je m’interroge très fort sur ce que font les assureurs qui ont référencé les produits H2O dans leurs contrats.

En matière de collecte, on en est là.

En matière de performance, on en est là.

Et c’est ainsi que H2O est transparent.

Les produits dont il a été question dans ma semaine Twitter 11 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 11 de 2021. Sayōnara. さようなら.

Photographie : Canopée, @mondarvernetourisme

- D’un naturel curieux, j’ai cherché à en savoir plus sur cet animal. Google ne le connaît pas, les seules occurrences du terme renvoient à Vialatte !

- L’homme de printemps, dans Dires Etonnants des Astrologues. Paru initialement dans Adam en mars 1965.

- J’ai récemment écrit une chronique sur Robinhood, Pinocchio des Bois.

2 réponses sur « Ma Semaine Twitter 11 de 2021 »

« Je plains très fort les malheureux épargnants spoliés par les frais scandaleusement élevés des fonds indiciels non ETF. »

Un autre scandale français c’est la mainmise des gestionnaires d’actifs sur l’épargne salariale : que de mauvais produits à des frais incroyablement élevés, où comment capter une partie de l’avantage fiscal des épargnant salariés.

J’ai bien essayé dans mon entreprise de négocier l’ajout d’ETF indiciels dans le catalogue de notre gestionnaire, que nenni, nous sommes bloqués avec des fonds « maison » à 1,8% de frais par an pour soi-disant battre le MSCI World (sauf qu’en pratique l’indice n’a jamais été battu en 10 ans – les performances sont très mauvaises). Je n’ai pas trouvé mieux ailleurs.

Si vous connaissez des dispositifs d’épargne salariale proposant des ETF indiciels, je suis preneur !

Une société de gestion d’épargne salariale, Eres Gestion, a un fonds indiciel S&P 500 dans son offre. La « gestion » : panacher 3 ETF S&P 500. Les frais : 0,89% en 2020 pour la part P. Aïe.