Dans les ruées vers l’or, les prospecteurs ne deviennent pas riches, contrairement aux fournisseurs de pelles et de pioches.

Dans la moderne ruée vers l’or des crypto, c’est la même chose. Parmi les fournisseurs de pelles et de pioches, on trouve la société française Ledger.

Pour conserver ses crypto, on a besoin d’un portefeuille (un wallet en bon français). Mais quand il est en ligne (hot wallet), ce portefeuille n’est pas sûr. Les vols sont nombreux dans ce moderne Far West.

Ledger a donc développé des supports de stockage physique, le Ledger Nano S Plus et le Ledger Nano X, des hardware wallets, solution qui fait partie de la famille des cold wallets.

Une clé USB, quoi.

Quand ce terme n’était pas encore démonétisé, Ledger était une licorne, à savoir une entreprise non cotée dont la valorisation a dépassé à l’occasion d’une levée de fonds un milliard d’euros (ou de dollars, c’est à peu près équivalent en ce moment).

Cocorico 🐓 ! French tech !

Louis Tellier de L’Agefi a récemment interviewé Pascal Gauthier, le fondateur de Ledger, à qui il a posé une question en apparence fort simple :

Etes-vous une entreprise rentable aujourd’hui ?

La réponse, qui n’en est pas une, est tout sauf simple. C’est une espèce d’aphorisme new age, un salmigondis à base de comptabilité alternative.

Il n’y a pas de rentabilité ou de non-rentabilité absolue. C’est vraiment une question de la maturité d’une entreprise, des investissements qui sont faits. Ledger dégage des marges qui sont très bonnes. D’ailleurs, il est impossible dans cette industrie de faire des tours de financements comme les nôtres si nous n’avions pas été rentables dès le départ.

Comprenne qui pourra. Moi, ce que je sais, c’est ce que je vois, à savoir que Ledger ne dépose pas ses comptes.

Lars Windhorst ne dépose pas non plus ses comptes (voir ci-dessous), et ce n’est sûrement pas un exemple à suivre.

Le team building vu par Etienne Dorsay. Là où ils sont, ça doit bien faire marrer Jean Rochefort, Claude Brasseur, Victor Lanoux et Guy Bedos.

« …alors afin de souder l’équipe et d’instaurer un climat convivial favorisant les échanges dans le respect et la bonne humeur, je propose qu’on décore le service aux couleurs d’Halloween et que vous veniez déguisés en citrouilles… » pic.twitter.com/gua6CLxP3x

— Etienne Dorsay (@E_Dorsay) October 14, 2022

Ce n’est pas parce que j’aime beaucoup le cinéma japonais, Ingmar Bergman et Arnaud Desplechin que je vais snober deux monuments du cinéma populaire français des années 1970 : Un éléphant ça trompe énormément, et Nous irons tous au paradis.

Je suis très ouvert.

Ne riez pas trop du short de tennis de Guy Bedos : j’avais le même (il est toujours dans l’armoire de ma chambre chez mes parents, il faudrait que j’essaie de le porter la prochaine fois que je jouerai au tennis dans le Poitou).

Katia et Maurice Krafft étaient deux volcanologues français. Ils ont vécu pour les volcans, ils ont péri le 3 juin 1991 engloutis par une coulée pyroclastique sur les pentes du mont Unzen, sur l’île de Kyushu au Japon.

Pendant 25 ans, les Krafft ont filmé leurs expéditions. De ces centaines d’heures d’archives, le grand Werner Herzog a tiré un film magnifique, visible sur Arte jusqu’au 29 novembre, Au coeur des volcans – Requiem pour Katia et Maurice Krafft.

J’ai découvert récemment un très bon auteur de polars, François Médéline, dont j’avais lu La sacrifiée du Vercors, une histoire très noire de vengeance après la fin de la seconde guerre mondiale.

J’ai lu la semaine dernière L’ange rouge. C’est l’histoire un tueur en série qui mutile ses victimes, sur lesquelles il sculpte une orchidée. La ville de Lyon est le superbe théâtre de ce roman dans lequel se meuvent le commandant Alain Dubak et son équipe, dont fait partie l’étonnante Mamy.

Mamy a été mariée à Christian, c’est Dubak qui parle.

Christian aimait bien la pêche dans les étangs. Ils partaient tous les deux le dimanche, ils dépliaient le mobilier Lafuma, Mamy lui massait les épaules pendant qu’il pêchait la friture, puis elle servait la salade de riz et la charcuterie. Au firmament, elle décapsulait les premières bières et la pêche devenait moins bonne. Ils m’ont mené avec eux quand je n’allais pas trop. Ça ne va toujours pas mais Christian est mort et Mamy ne va pas déplier sa table pour faire pélerinage. Elle ne parle jamais de lui. Elle n’a jamais plus prononcé son prénom. Elle a juste un bocal en verre sur la cheminée de son salon, avec ses cendres. C’est un bocal à cornichons. Elle utilise les mêmes bocaux quand elle fait des conserves de compote de pommes.

Autre lecture noire, avec des images, celle de Griffu, de Tardi et Manchette, qui se passe dans la France des grandes opérations immobilières des années 1970, à Pigalle et ailleurs.

Tardi a beaucoup adapté l’immense Jean-Patrick Manchette (1942-1995), dont je recommande chaudement les Romans noirs parus chez Gallimard en Quarto. Il a aussi écrit des Chroniques et un Journal.

C’est l’automne.

Passing Autumn, 1990 © Higashiyama Shinkichi (1908-1999) pic.twitter.com/tzSoGHXFCD

— JeanPhilippedeTonnac (@inthemoodfortw) October 17, 2022

Bienvenue dans ma semaine Twitter 41 de 2022.

Toc, toc, toc, ça bouge là-dedans ?

Je me rappelle assez bien de ma découverte de Blaise Pascal (1623-1662) en classe de seconde ou de première, sous la houlette de mon excellent professeur, Monsieur S.

C’était — comment dirais-je ? — assez… austère. Voilà, austère. Et décalé dans la France du tout début des années 1980, notamment dans ma petite ville du Poitou, Loudun.

Les années passant, j’ai fini par apprécier de plus en plus la puissance des Pensées.

Tenez, celle-ci :

Tout le malheur des hommes vient d’une seule chose, qui est de ne savoir pas demeurer en repos dans une chambre.

Ne savoir pas demeurer en repos dans une chambre, c’est aussi le problème de nombreux investisseurs : il faudrait être actif en permanence, réagir, anticiper, couvrir.

Pourtant, quand on a défini une allocation d’actifs en phase avec ses objectifs et sa tolérance au risque, qu’on a ensuite construit un portefeuille la répliquant, idéalement à base de produits indiciels à bas coûts, la seule chose à faire est de rétablir l’allocation d’actifs initiale en tant que de besoin.

Mais voilà, ne presque rien faire, ça ne semble pas sérieux.

Notamment quand on se fait payer par l’investisseur pour gérer à sa place, ou pour lui donner des recommandations. Dans ce cas, il faut faire quelque chose. Bouger. Agir. Arbitrer. Couvrir. Anticiper.

Notamment en gestion pilotée, un service offert par de plus en plus de contrats d’assurance vie. La gestion pilotée, c’est une gestion sous mandat : l’assuré.e délégue à l’assureur vie la gestion de son contrat, l’assureur vie s’appuie sur des « experts ».

Ça coûte à l’assuré.e, ça rapporte à l’assureur et à l’expert.

Mais comme « tout le malheur des hommes vient d’une seule chose, qui est de ne savoir pas demeurer en repos dans une chambre », il faut montrer qu’on agit.

Filiale à 100% d’AXA France, Architas France fournit des services de sélection et de conseil en solutions de gestion financière. Dont des services de gestion pilotée.

Architas s’est dit qu’il fallait montrer au client qu’il en avait pour son argent, que son fournisseur de gestion conseillée était actif.

Architas a donc eu l’idée d’une courte animation diffusée sur son compte LinkedIn pour répondre à la question que se posent sans aucun doute tous les clients de son service de gestion pilotée :

« Toc, toc, toc, ça bouge là-dedans ? »

Pour bouger, ça bouge. Ça bouge vraiment.

"Toc, toc, toc, ça bouge là-dedans ?"

54 arbitrages en 9 mois pour une gestion pilotée, je ne suis pas sûr de trouver ça très rassurant. https://t.co/9sTPiv9dCN pic.twitter.com/wbtFbDbGo3— AlphaBetaBlog (@AlphaBetaBlogFR) October 13, 2022

Cette gestion pilotée qui bouge, ce sont 50 fonds, dont 40 fonds actions ; 22 sociétés de gestion ; pas plus de 18 fonds en portefeuille : il y en a donc toujours au moins 32 sur le banc de touche, mais attention, hein, ce sont des remplaçants de haut niveau, pas des seconds coûteaux, sinon ils ne seraient pas dans la liste.

Et ça bouge comment ?

54 arbitrages depuis le début de l’année ! 54 arbitrages en 9 mois ! Réactivité ! Guerre en Ukraine ! Mbappé va-t-il quitter le PSG ? Inflation ! Panique sur le marché des gilts ! Pénuries d’essence ! Lars Windhorst va-t-il rembourser les side-pockets H2O AM ?

Mais rassurez-vous, il y a un pilote dans l’avion.

Pensez donc, 54 arbitrages en 9 mois ! 6 arbitrages par mois en moyenne ! Si le rythme est maintenu, il y en aura eu 72 en 2022 ! Pour un portefeuille qui ne comporte jamais plus de 18 fonds !

Allez, une approximation rapide, inexacte mais sans doute pas totalement : chaque fonds reste en moyenne 3 mois en portefeuille.

Je ne suis pas sûr que tout cela soit très rassurant.

Le billet d’Architas sur son compte LinkedIn est là, si vous voulez voir le film d’animation dans son intégralité :

Une dernière pensée de Pascal, pour la route :

Rien n’est plus capable de nous faire entrer dans la connaissance de la misère des hommes, que de considérer la cause véritable de l’agitation perpétuelle dans laquelle ils passent toute leur vie.

N’agitez pas trop votre portefeuille, c’est un exercice vain.

ETF ESG : le déluge

J’écris depuis des années que la gestion active, attaquée de toutes parts par la gestion indicielle à bas coûts, avait deux planches de salut :

- La gestion thématique.

- L’ESG.

Mais la gestion indicielle, et notamment les fournisseurs d’ETF indiciels, est insatiable et investit ces deux territoires.

Tenez, les ETF ESG : la semaine dernière, ça a été un déluge en matière de lancements.

C’est ce que nous a appris Jamie Gordon, de l’excellent site ETF Stream.

The Big ESG ETF Stampede

— by @JamieJournohttps://t.co/iZUic6Ac4W

— Philippe Maupas (@philmop) October 14, 2022

En début de semaine, c’est la société de gestion italienne Fineco Asset Management qui s’est lancée sur le marché des ETF avec 11 produits, 6 actions (3 sectoriels et 3 thématiques) — dont 3 produits ESG article 8—, 5 obligataires — tous article 8 — répliquant des indices MSCI.

Amundi lançait ensuite 10 ETF actions répliquant des indices ESG de S&P Dow Jones Indices, grâce à 600 millions d’euros d’investissement de la part d’un investisseur institutionnel non nommé.

Puis c’était au tour de Goldman Sachs Asset Management de lancer Paris-Aligned Climate World Equity UCITS ETF, un ETF répliquant l’indice Solactive ISS ESG Developed Markets Paris-Aligned Benchmark pour des frais de 0,24%. C’est un fonds article 8 alors que la plupart des ETF Paris-Aligned Benchmark s’auto-classifient en article 9.

C’était enfin au tour de Vanguard, le 2ème plus gros gérant d’actifs au monde, de lancer 2 ETF actions ESG en Europe.

Pas vraiment pionnier en matière d'offre #ESG, Vanguard lance 2 nouveaux ETF actions indiciels ESG en Europe : pays émergents toutes capi (frais 0,24%) et Asie Pacifique développée toutes capi (frais 0,17%)

— par @TAndrew3 https://t.co/jR88abSujY

— AlphaBetaBlog (@AlphaBetaBlogFR) October 13, 2022

Ces ETF répliquent les indices FTSE ESG Emerging All Cap Choice et FTSE Developed Asia Pacific All Cap Choice.

I will survive

A votre avis, quelle est la clé pour réussir sa carrière en tant que gérant de portefeuille ?

Ben, la surperformance, bien sûr. L’alpha.

Que nenni.

Pour Joe Wiggins, CFA, qui édite l’excellent blog de finance comportementale Behavioural Investment, c’est sa capacité à survivre.

Pour avoir une longue carrière réussie en tant que gérant de portefeuille, qu'est-ce qui prime ?

1️⃣ La capacité à générer de la surperformance

2️⃣ La capacité à survivre

La réponse, déprimante, de @BehaviouralJoe.https://t.co/SUPda7E0h9— AlphaBetaBlog (@AlphaBetaBlogFR) October 14, 2022

Wiggins imagine qu’un gérant actif débutant ait deux choix de trajectoire à vingt ans :

- La route A : 3% de surperformance annualisée avec des hauts et des bas, à savoir des années de sous-performance substantielle.

- La route B : 0,3% de sous-performance annualisée, avec des années de légère surperformance et des années de légère sous-performance, sans jamais s’éloigner beaucoup de la performance de l’indicateur de référence.

Pour un client qui connaîtrait la fin de l’histoire dès le début, la route A est bien entendu préférable. Mais pour le gérant, c’est vraisemblablement la route B qui est préférable.

Pourquoi ? Parce que s’il emprunte la route A, la probabilité de se faire virer en cours de route est élevée, ce qui l’empêchera de délivrer la surperformance. Alors que la route B est vraisemblablement plus lucrative pour le gérant.

Pour Wiggins,

il y a un problème majeur d’incitations au coeur de l’industrie de la gestion d’actifs, en ce que les intérêts des clients et ceux des professionnels de l’investissement qui gèrent leurs capitaux sont souvent très mal alignés.

Et ce précisément parce que la clé du succès pour un gérant actif, c’est de survivre, pas de délivrer de la surperformance. Survivre, trimestre après trimestre, pour être promu, diriger une équipe, être augmenté, acheter un appartement plus grand et plus cher, pouvoir envoyer ses enfants dans une école privée onéreuse.

Plus le temps passe, plus le risque de l’échec à court terme est aigu, moins le gérant actif ne veut courir le risque de mettre en danger son mode de vie.

Le développement de ce type de structure d’incitations a conduit l’industrie de la gestion active à un point où prendre des décisions de long terme serait irrationnel pour la plupart des participants. Alors même que ça devrait être un de leurs objectifs principaux.

Pour Wiggins, les gérants ne sont pas les seuls responsables. Toute l’industrie est complice : les sociétés de gestion obnubilées par leurs objectifs de collecte trimestrielle, les conseils d’administration terrifiés par le risque de réputation que ferait encourir une contre-performance, les consultants craignant de perdre des clients insatisfaits.

Si le secteur de la gestion active veut réussir sa transformation, il va devoir réduire sa taille et baisser ses prix, mais aussi et surtout créer une structure d’incitations et se doter d’une raison d’être claire pour aligner ses intérêts avec les intérêts de long terme de ses clients.

Il y a du travail.

Allez, après les films d’Yves Robert et les Pensées de Blaise Pascal, Gloria Gaynor avant de reprendre la route.

Lars das Wunderkind

Lars Windhorst, c’est l’un des deux principaux protagonistes dans le H2Ogate, l’autre étant bien entendu H2O Asset Management, la société de gestion qui a vraisemblablement misé plus de 2 milliards d’euros confiés par des tiers sur les nombreux talents connus et reconnus de cet entrepreneur allemand.

Parmi les talents de Lars : ne pas toujours rembourser ses dettes. Il en a d’autres : il ne publie pas toujours les comptes de ses sociétés.

Tennor, sa holding, est une société enregistrée à Amsterdam qui n’a pas déposé de comptes depuis 2019, et qui a même récemment indiqué qu’il pourrait y avoir une erreur matérielle dans les derniers comptes déposés, ceux de 2018.

La Perla Fashion Holding, la société italienne de lingerie de luxe, détenue majoritairement1 par Tennor Holding et cotée depuis le 6 septembre 2019 sur Euronext Growth Paris, n’a toujours pas publié ses comptes 2021.

Un communiqué en date du 29 avril 2022 annonçait pourtant une publication fin juin 2022. Soeur Anne d’Euronext, ne vois-tu rien venir ?

L’introduction en bourse s’était faite sans augmentation de capital, 2 mois après la parution du premier article de Cynthia O’Murchu et Robert Smith dévoilant la présence dans certains fonds de H2O AM de titres illiquides de sociétés liées à Tennor.

Parmi ces titres, des actions La Perla Fashion Holding, à l’époque non cotées.

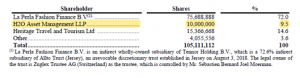

H2O AM LLP, était alors le 3ème plus gros actionnaire de la société après Tennor, détenait 9,5% du capital via certains de ses fonds.

La note sous le tableau ci-dessus nous donne quelques détails sur la structure de détention de Tennor Holding. La Perla Fashion Finance B.V, qui détenait 72% de La Perla Fashion Holding, était elle-même détenue à 100% par Tennor Holding, laquelle était détenue indirectement à hauteur de 72,6% par Allto Trust (Jersey), un irrevocable discretionary trust établi Jersey le 3 août 2018.

Le propriétaire légal de ce trust est Zuglex Trustee AG (Switzerland), en tant que trustee, société domiciliée dans le canton de Zoug (Suisse) contrôlée par Sébastien Bernard Joel Moerman.

Vous suivez ? Trust, Jersey, Zoug, tout ça rime avec transparence.

J’avais parlé ici d’un deal ayant impliqué la holding de Windhorst et H2O AM indirectement, concernant la société RNTS Holding, devenue Fyber NV. Dans le contrat de vente de cette société, on pouvait lire que Lars Windhorst était domicilié Gubelstrasse 24, à Zoug.

Dans cet immeuble moderne tout près de la gare et presque au bord du lac de Zoug (merci Google StreetView), il y a une boulangerie (c’est pratique) et les Park Tower City View apartments. Vous pouvez y louer un appartement pour 2 pour une nuit, du 26 au 27 octobre par exemple, pour seulement 719 euros.

Revenons à la lingerie de luxe. Il y a très peu de transactions sur les actions La Perla, dont la capitalisation boursière théorique est d’environ 440 millions d’euros. L’objectif de la cotation était de permettre « à La Perla d’accroître sa visibilité et d’améliorer son accès aux marchés des capitaux. »

Les résultats 2020 étaient exécrables. Les résultats du premier semestre 2021 (non audités) étaient également mauvais2, avec des flux de trésorerie d’expoitation négatifs à hauteur de 22 millions d’euros, une trésorerie nette disponible à fin juin 2021 de 6,2 millions d’euros et un endettement de 340 millions d’euros auprès de Tennor Holding et La Perla Fashion Finance.

Ce n’est sans doute pas grâce à La Perla que Lars va réussir à rembourser « dans les semaines à venir » 550 millions d’euros aux side pockets H2O, comme il l’avait indiqué à Cynthia O’Murchu et Robert Smith fin août.

Sinon, Lars avait eu quelques ennuis l’an dernier en Allemagne. La BaFin, le régulateur des marchés financiers, l’avait un moment soupçonné d’exercice illégal d’activités bancaires3, dans le cadre d’un prêt intra-groupe pour financer un projet grandiose : racheter aux fonds H2O AM sa propre dette à vil prix.

Le nom de ce projet et de certains véhicules créés pour le mettre en oeuvre ? Evergreen.

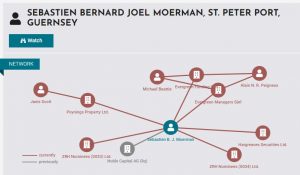

Revoilà justement Sébastien Bernard Joel Moerman, l’homme qui contrôle Zuglex Trustee AG, le trust propriétaire d’Allto Trust, la structure domiciliée à Jersey qui contrôle Tennor BV.

Sur un de ces sites permettant d’accéder aux administrateurs de sociétés, j’ai retrouvé la trace de Sébastien du côté de Guernesey.

Dans son réseau apparaissent Evergreen Funding et Evergreen Managers à Luxembourg, deux entités enregistrées en avril 2020 dont il est l’un des 4 managers.

En juin 2020, Evergreen avait émis pour 1,25 milliard d’euros d’obligations portant intérêt au taux annuel de 12,5%. Les comptes 2020 de ce véhicule luxembourgeois indiquaient qu’il avait prêté 272 millions d’euros à taux élevé à Windhorst et détenait pour seulement 263,5 millions d’euros d’obligations à son bilan.

La BaFin avait gelé les comptes bancaires d’Evergreen et notifié les procureurs de Berlin.

Windhorst avait annoncé en novembre 2021 que le prêt intra-groupe de 132,5 millions d’euros avait été remboursé avec l’accord de la BaFin, ce qui mettait fin à la procédure du régulateur à son encontre.

I am delighted that I was able to repay the deposits with the approval of #BaFin. The repayment settles the pending legal disputes with BaFin.

— Lars Windhorst (@LarsWindhorst) November 9, 2021

C’était peut-être vrai pour la BaFin, mais Olaf Storbeck, le correspondant en Allemagne du Financial Times, et les inévitables et indispensables Cynthia O’Murchu et Robert Smith nous ont appris que Windhorst faisait toujours l’objet d’une enquête pénale de la part du parquet allemand.

#H2Ogate

Alors que Lars Windhorst avait dit que le dossier était clos suite à une transaction avec la BaFin, la justice allemande poursuit son enquête pénale au sujet de possibles infractions à la loi bancaire.— par @OlafStorbeck @cynthiao@BondHack https://t.co/OsjPrOQmTj

— AlphaBetaBlog (@AlphaBetaBlogFR) October 11, 2022

Comment H2O AM a-t-elle pu miser plus de 2 milliards d’euros (vraisemblablement) de capitaux confiés par des tiers sur un individu aux pratiques aussi douteuses ?

Lors de la souscription des obligations ou de l’achat des actions, quel était le poids des actifs « Windhorst » dans les encours des fonds concernés ? Sachant que les encours de H2O AM ont atteint au plus haut environ 30 milliards d’euros et que tous les fonds n’ont pas été contaminés par le Wunderkind ?

Quel comité des risques digne de ce nom a-t-il pu valider une telle aberration ?

Des nouvelles du #H2Ogate

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente : tous étaient encore dans le rouge le 13 octobre dernier.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor.

Voilà où on en est au 13 octobre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 septembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 41 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 41 de 2022. Sayōnara. さようなら.

Illustration : La ruée vers l'or (The Gold Rush) de Charlie Chaplin

- Le document d’introduction en bourse indiquait que Tennor Holding détenait indirectement 72% du capital.

- CA de 34,2 millions d’euros, perte de 26,3 millions d’euros.

- Sanction : jusqu’à 5 ans de prison.

2 réponses sur « Ma Semaine Twitter 41 de 2022 »

Bonjour,

Considérant l’allocation le turnover élevé de l’allocation d’actif d’Architas. Une seule et unique analyse permet de savoir si cela fait sens. A savoir calculer l’évolution de la performance du portefeuille par rapport à celle d’un benchmark. Voilà qui met d’accord tout le monde.

Exact. Malheureusement, il n’existe pas à ma connaissance de base de données donnant accès aux performances des mandats.