Alors que la saison des assemblées générales des actionnaires bat son plein, la semaine dernière a été particulièrement rude pour quelques grandes sociétés pétrolières.

Alors que la saison des assemblées générales des actionnaires bat son plein, la semaine dernière a été particulièrement rude pour quelques grandes sociétés pétrolières.

Ca avait commencé le 18 mai avec la publication d’un rapport (Net Zero by 2050) de l’Agence Internationale de l’Energie (AIE) affirmant qu’il était nécessaire d’arrêter tout nouveau projet d’exploration d’énergies fossiles pour espérer atteindre la neutralité carbone en 2050.

En d’autres termes, l’AIE appelait les entreprises du secteur à ne plus investir dans de nouvelles installations pétrolières ou gazières.

The @IEA just released the world’s first comprehensive roadmap for the global energy sector to reach net-zero emissions by 2050.

Our special report shows the pathway to net zero by 2050 is narrow but still achievable if governments act now.

The report ➡️ https://t.co/nnpk3Ik1fH pic.twitter.com/C3rwxuv12s

— Fatih Birol (@fbirol) May 18, 2021

ExxonMobil, l’une des majors les plus critiquées pour son inaction dans la lutte contre le changement climatique, a fait face à un proxy fight, à savoir une guerre des procurations, pour l’élection d’administrateurs.

Guerre initiée par un investisseurs activiste détenant 0,02% du capital, Engine No. 1, qui a réussi à convaincre suffisamment d’actionnaires pour faire élire 2 administrateurs indépendants au conseil d’ExxonMobil (composé de 12 administrateurs).

BlackRock, le premier gérant d’actifs au monde avec des encours de 9000 milliards de $ à fin mars 2021, a ainsi voté pour 3 des 4 administrateurs présentés par Engine No. 1 et a expliqué son vote ici.

Au Pays-Bas, un tribunal a condamné Shell à réduire de 45 % ses émissions de CO2 en dix ans, pour se conformer aux exigences de l’accord de Paris.

🎉WE WON! Tears of joy. The court says #Shell needs to do a lot more to avoid dangerous climate change. For the first time in history a court has ordered a company to align its policy with the Paris Agreement. #ClimateCase https://t.co/zPD2TLeOTO

— Milieudefensie (@milieudefensie) May 26, 2021

Quant à la résolution 14 sur la politique climatique de Total à l’horizon 2030, présentée pour la première fois par le conseil d’administration au vote des actionnaires, elle avait de nombreux opposants. Elle a néanmoins été approuvée le 28 mai dernier par 91,88% des voix.

Le changement de nom de la société a également été approuvé : ne m’appelez plus Total, je suis maintenant TotalEnergies.

La décision du tribunal néerlandais est à mon avis l’événement le plus important. On verra si elle fait jurisprudence.

Quoi qu’il advienne, le génie est sortie de la bouteille et les sociétés liées aux sources d’énergie fossile vont être de plus en plus attaquées. There will be blood.

L’histoire de l’énergie est passionnante. Daniel Yergin en est l’un des bons spécialistes.

Sur l’histoire du pétrole, je recommande The Prize: The Epic Quest for Oil, Money & Power.

Du même Yergin est paru l’an dernier The New Map: Energy, Climate, and the Clash of Nations, un essai prospectif.

Annonce commerciale : le 1er juin à 11 heures j’animerai un webinaire en anglais de 45 minutes consacré à l’ESG avec Gianluca Manca (responsable de l’ESG) et Matteo Merlin (gérant de portefeuille senior) d’Eurizon Capital SGR.

Alors que la réglementation SFDR vient d’entrer en vigueur, nous nous plongerons dans la production de la réglementation ESG en Europe et essaierons de comprendre comment un fonds d’obligations vertes contribue à un avenir meilleur. Le webinaire est gratuit et l’inscription obligatoire. C’est ici.

J’ai lu la semaine dernière Impossible1 de l’immense Erri de Luca.

Le personnage principal d’Impossible ressemble à De Luca. Il aime marcher en montagne. Et pendant une de ses marches dans les Dolomites, le marcheur qui le précède meurt dans une chute. Lequel marcheur était son camarade de lutte pendant les années de plomb, qui avait coopéré avec la justice et dénoncé ses complices. Un juge d’instruction le suspecte de meurtre.

Ce n’est bien entendu pas un roman policier, mais un dialogue entre le suspect et le juge, entremêlé de lettres du suspect à une femme. Et c’est magnifique, comme tout ce que De Luca écrit.

Il avait été l’invité d’Olivia Gesbert dans La Grande Table sur France Culture le 15 septembre 2020. C’est ici.

Et dans un registre bien plus sombre, Traverser la nuit de Hervé Le Corre. Dans un Bordeaux qui n’est pas celui qui a obtenu en 2007 son inscription au patrimoine mondial de l’UNESCO, le commandant Jourdan, policier tellement obsédé par son travail qu’il en délaisse sa femme et sa fille, poursuit un tueur de femmes. C’est très, très, très noir.

Du même Le Corre j’avais lu l’an dernier Après la guerre, qui se passe aussi à Bordeaux. Et pendant qu’on y est, pendant le Paris de la Commune dont on commémore le 150è anniversaire, et du même Le Corre, l’excellent Dans l’ombre du brasier.

Allez, une injection d’Etienne Dorsay.

Je n’ai pas de doctorat en Touiter mais j’ai quand même tenté de rédiger une thèse qui tient en une phrase:

« Arrêtons de mettre en lumière les gens que l’on déteste et ils n’existeront plus. » pic.twitter.com/HtKA4SwWUY

— Etienne Dorsay (@E_Dorsay) May 27, 2021

Dans Huis clos, Sartre fait dire à Garcin que « l’enfer, c’est les autres. » Que nenni, nous dit Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) May 28, 2021

Une Mikrodystopie, pour la route.

C'était la première fois que ça lui arrivait. Il n'avait pas entendu son réveil ce matin, et sa voiture autonome était partie au bureau sans lui.

— Mikrodystopies 🤖 (@mikrodystopies) May 27, 2021

Bienvenue dans ma semaine Twitter 22 de 2021.

Glücklich wie Gott in Frankreich

Cette expression allemande venant elle-même du yiddish « men ist azoy wie Gott in Frankreich » se traduit par « Heureux comme Dieu en France ».

Friedrich Sieburg (1893-1964), correspondant de la Frankfurter Zeitung à Paris de 1926 à 1929 s’est posé la question dans un livre intitulé Dieu est-il Français ? paru en 1929 et traduit en français dès 1930.

Je remplacerais bien cette locution par : « Heureux comme un fournisseur d’indices ».

Heureux comme un fournisseur d'indices

par @ignitesnobletthttps://t.co/bj64uDRzDA

— AlphaBetaBlog (@AlphaBetaBlogFR) May 28, 2021

Un de mes mantras2, c’est de répéter en boucle que les nouveaux maîtres du monde financier sont les fournisseurs d’indices.

Je n’ai pas changé d’avis : les fournisseurs d’indices sont les nouveaux maîtres du monde financier. Om̐ ॐ.

Leur chiffre d’affaires consolidé à atteint 4,1 milliards de $ l’an dernier, selon une étude de Burton-Taylor International Consulting citée par Jackie Noblett d’Ignites Europe dans un article repris sur le site du Financial Times.

Sur 5 ans, la croissance annualisée du CA s’est élevée à 11%.

Les Big Three (FTSE Russell, MSCI et S&P DJ Indices) détiennent une part de marché de 68 %, MSCI étant le leader.

2 milliards de $ sont des revenus de licence liés aux encours détenus par les fonds répliquant les indices, une hausse de 11% par rapport à 2019.

Le chiffre d'affaires généré par les abonnements aux données s'est élevé à 1,4 milliard de $, en hausse de seulement 2% par rapport à 2019.

Si le gros des revenus du secteur (2,7 milliards de $ l'an dernier) est lié aux grands indices actions capipondérés, l'ESG et les thématiques présentent les plus forts potentiels de croissance.

Le plus gros fonds indiciel coté au monde, SPDR S&P 500 ETF, aux encours de 353 milliards de $, publie la structure de ses coûts indiciels : 3 points de base (0,03%) des actifs quotidiens plus une licence annuelle de 600 000 $. Sur la base des encours actuels, ça correspond à 105,9 millions de $ par an pour la seule partie proportionnelle aux encours.

DJIA @125 ?

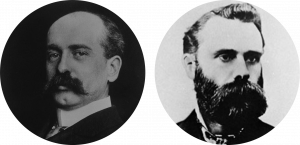

Restons dans les indices et célébrons un anniversaire. Celui de l'indice Dow Jones Industrial Average, lancé en 1896.

Un peu d'histoire.

Charles Dow (1851-1902, à droite) et Edward Jones (1856-1920, à gauche) sont les co-fondateurs de la société d'informations boursières Dow, Jones and Company (1882) et du Wall Street Journal (1889).

En 1884, en pleine euphorie boursière ayant suivi une récession, ils lancent le Dow Jones Transportation Average (DJTA), un indice comportant les actions du secteur ferroviaire, très populaires à l’époque, pour fournir aux investisseurs des valeurs précises calculées selon une méthodologie scientifique (somme des cours des actions/nombre d’actions).

En 1884, en pleine euphorie boursière ayant suivi une récession, ils lancent le Dow Jones Transportation Average (DJTA), un indice comportant les actions du secteur ferroviaire, très populaires à l’époque, pour fournir aux investisseurs des valeurs précises calculées selon une méthodologie scientifique (somme des cours des actions/nombre d’actions).

Le 26 mai 1896, ils lancent le Dow Jones Industrial Average, diversifié sur plusieurs secteurs d’activité et comportant 12 sociétés, qui supplante le DJTA. Cet indice existe toujours et vient donc de célébrer son 125ème anniversaire.

Composé de 30 titres sélectionnés par un comité, il obéit à une règle de pondération devenue archaïque : c'est le cours de chaque action qui détermine son poids, pas sa capitalisation pondérée par le flottant.

Le Dow Jones Industrial Average vient d'avoir 125 ans. En dépit de ses défauts méthodologiques (pondération par les cours), il est toujours là. https://t.co/EhJOcmpmF8

— AlphaBetaBlog (@AlphaBetaBlogFR) May 26, 2021

John Authers de Bloomberg lui souhaite un bon anniversaire et estime que l'heure d'une retraite méritée est venue pour cet indice vénérable.

"Wednesday marked the 125th birthday of the Dow Jones Industrial Average. That’s a fine old age. Now it’s time for the Dow to retire."

by @johnauthers https://t.co/pSW0Eyz3eC pic.twitter.com/vlaGKghNHz

— Philippe Maupas (@philmop) May 27, 2021

Selon Authers,

l'importance historique du Dow est incontestable. Mais c'est aussi le cas d'innovations plus récentes, pour le Model-T de Ford or ou le fax. Personne ne nie qu'ils étaient importants à l'époque ; ce qui ne veut pas dire que l'on utilise encore ces technologies aujourd'hui.

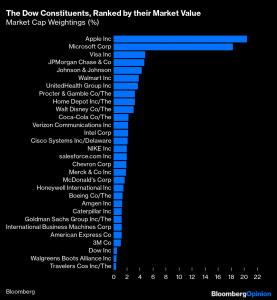

Le graphique dans le tweet ci-dessus montre les constituants et pondérations actuels. La première valeur, avec un poids de 7,85 % au 28 mai 2021, est... UnitedHealth Group.

Eh oui, ce n'est pas Apple, qui appartient bien au DJIA 30, mais n'est que la 22ème ligne avec un poids de 2,37 %, toujours au 28 mai.

Voici la même liste de valeurs, classées par capitalisation : Apple et Microsoft pèsent à elles deux plus de 40 % de l'indice, un niveau de concentration beaucoup trop important.

Pour Authers, le DJIA 30 n'est pas une mesure rigoureuse du marché et ne devrait pas être présenté comme s'il en était une. Il suggère de le faire absorber par le S&P 500, qui est bien plus représentatif de l'économie états-unienne et pondéré par le flottant, et de rebaptiser la nouvelle entité Dow Jones 500.

Comme les deux indices sont la propriété de DJ S&P Indices, ça ne posera aucun problème.

Joyeux anniversaire quand même.

Leçons du crypto-krach

Ben Carlson, CFA, publie l'excellent blog A Wealth of Common Sense. Il est revenu sur le récent krach sur certaines crypto, dont il tire 4 leçons.

"The only way you live to see the long-run is by surviving the short-run."

by @awealthofcs https://t.co/OhOzOVbVY2

— Philippe Maupas (@philmop) May 26, 2021

Les crypto ne m'intéressent pas comme produits de placement, car ce sont exclusivement des produits de spéculation, mais les leçons s'appliquent aussi à de "vrais" produits de placement (que lesquels on peut par ailleurs aussi spéculer).

- Pour survivre, il faut rester investi : pour cela, il ne faut pas se trouver dans la position de devoir vendre. Les vendeurs contraints sont les personnes qui paniquent, ou les personnes ayant utilisé un levier (=endettement) trop élevé.

- Le fait que le marché des crypto est ouvert 24/7 exacerbe la volatilité en temps de crise. Pour Carlson, le fait que les marchés actions aux Etats-Unis ne soient ouverts que du lundi au vendredi de 9 heures 30 à 16 heures est un atout en période de krach. Les investisseurs ont le temps de réfléchir et de se calmer, et les autorités de réfléchir et de prendre les bonnes mesures.

- Les crypto sont un animal unique : le mini-krach du bitcoin n'a eu aucun impact sur les marchés actions. C'est un point positif pour les crypto en tant que classe d'actifs3 diversifiante.

- N'investissez pas dans un produit que vous ne comprenez pas.

Je répète la 4è leçon : N'investissez pas dans un produit que vous ne comprenez pas.

Privé de dessert !

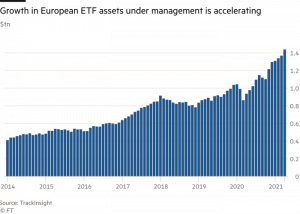

Avec beaucoup de retard à l'allumage par rapport aux Etats-Unis, les ETF font leur trou en Europe.

La forte croissance des encours, passés de 570 milliards de $ il y a 5 ans à plus de 1400 milliards à fin avril 2021, y est surtout due aux investisseurs institutionnels.

C'est en tout cas ce qui ressort d'un article d'Emma Boyde paru sur le site du Financial Times.

Les #ETF en Europe : un grand succès auprès des institutionnels, mais pas encore auprès des particuliers, car les réseaux de distribution freinent des quatre fers pour protéger les rétrocessions

par Emma Boydehttps://t.co/rZgRUdG5kN

— AlphaBetaBlog (@AlphaBetaBlogFR) May 28, 2021

Les investisseurs privés sont privés des bienfaits de produits très diversifiés à très faibles frais de gestion par les réseaux de distribution, qui s'arc-boutent sur le modèle historique des rétrocessions.

Pour qu'il y ait rétrocession, il faut qu'il y ait des frais de gestion assez élevés pour permettre le partage entre la société de gestion et les distributeurs. Seule la gestion dite active a des frais élevés. C'est d'ailleurs notamment à cause de ces frais élevés qu'elle délivre collectivement des résultats aussi médiocres (j'ai présenté ici les résultats de l'étude SPIVA pour l'Europe à fin 2020).

Les ETF ne rétrocèdent rien aux intermédiaires ("conseillers" financiers). Donc les intermédiaires ne promeuvent pas les ETF. CQFD.

Si le Royaume-Uni et les Pays-Bas ont interdit les rétrocessions, les autres pays européens ne l'ont pas fait. Mais même au Royaume-Uni, les ETF mettent du temps à arriver dans les portefeuilles des particuliers. En partie pour des raisons de tuyauterie pour certaines plateformes de distribution, incapables de gérer le fractionnement des transactions.

D'autres plateformes prétendent qu'il n'y a pas de demande pour les ETF, ce que réfute Mark Fitzgerald de Vanguard Europe, pour qui la demande est là : il suffit d'y répondre.

Boyde cite également Better Finance, une association luttant pour les droits des investisseurs privés :

Les produits de placement pour les particuliers ne sont pas achetés, ils sont vendus : l'investisseur privé moyen à la recherche de conseils se tourne généralement vers des conseillers non indépendants liés à une banque ou une compagnie d'assurance, et croit qu'il reçoit un conseil "gratuit" — inconscient des mécanismes d'incitation et des conflits d'intérêt.

Il faut interdire les rétrocessions en Europe.

Et surtout la transparence, hein

L'alerte disparition inquiétante est levée pour les valeurs liquidatives estimatives des 7 side-pockets H2O AM disparues depuis 3 mois.

Comme H2O AM négocie le rachat par Tennor, la holding de Lars Windhorst, des obligations émises par les sociétés qu'elle contrôle, il ne fallait surtout pas abattre la moindre carte en publiant des VL.

C'était donc pour la bonne cause : « comme pour toute négociation, la confidentialité est primordiale, et par conséquent, H2O AM ne pouvait fournir d'informations détaillées à l'avance. »

H2O AM pouvait bien entendu publier les VL des side-pockets, je pense que la société en avait même l'obligation. J'attends avec impatience mais sans trop d'espoir les explications juridiques de l'AMF.

De toute façon, on n'en est plus à une monstruosité curiosité près dans cette faillite monumentale de l'écosystème de la gestion et de la distribution de fonds en France (et en Italie, autre pays très concerné).

Et comme une bonne nouvelle n'arrive jamais seule, l'échéance de juin 2021 pour un remboursement complet des side-pockets ne sera évidemment pas tenue.

Il faudra attendre début 2022, date de remboursement théorique de la first super senior secured note (FSSSN) émise par Tennor pour racheter les obligations de ses filiales, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires.

Cette obligation à court terme (note) a beau être "super senior secured", le remboursement intégral n'est pour autant pas garanti.

Side-pockets #H2OAM : qui paie Perella Weinberg Partners et Linklaters ? Les side-pockets (donc les porteurs de parts) ou la société de gestion ? Question à plusieurs (dizaines de) millions d'euros.

— AlphaBetaBlog (@AlphaBetaBlogFR) May 26, 2021

Quant au service après-vente de H2O AM, il n'est pas au niveau de celui de Darty : aucune explication n'a été fournie sur cette FSSSN.

Heureusement, il y a le site de Tennor, sur lequel on trouve un communiqué de presse détaillant la restructuration : les obligations émises par les sociétés contrôlées par Tennor ("Old Notes") sont annulées. Elles étaient logées dans les side-pockets de H2O.

Qui détenaient également des actions de 2 sociétés contrôlées par Tennor, l'une non cotée, Avatera Holdings, l'autre cotée sur Euronext Growth, La Perla Fashion Holdings. Lesquelles actions, transférées à Tennor Holding, sont mises en garantie au profit des détenteurs de la FSSSN.

La Perla Fashion Holdings est une action à peu près illiquide (flottant : 3,6 % du capital au 3 mars 2020, date à laquelle H2O AM détenait 9,5% du capital) inscrite sur Euronext Growth par cotation directe le 6 septembre 2019.

Ca me rappelle beaucoup certaines actions non cotées détenues par les fonds de Neil Woodford, qui s'étaient introduites sur la bourse de Guernesey, ce qui avait eu pour effet de faire baisser le poids des actions non cotées dans le portefeuille des fonds. Jusqu'à ce que Benevolent AI, Industrial Heat et Ombu soient délistées.

La Perla Fashion Holdings avait publié ses comptes 2019 le 15 mai 2020 (chiffre d'affaires 85,8 millions d'€, perte après impôts 89 millions d'€). Les résultats du premier semestre 2021 : 27,5 millions d'€ de chiffre d'affaires, perte nette de 41,3 millions d'€, trésorerie d'exploitation -19,5 millions d'€.

Au 31 mai 2021, les comptes 2021 n'ont pas encore été publiés. Il est probable que le second semestre n'a pas été meilleur que le premier et que les comptes de l'année seront calamiteux.

Je pensais que le calcul des valeurs liquidatives était une science exacte. L'évolution très divergente des parts R, SR et SR C/D de H2O Multibonds FCP montre que ce n'est pas le cas.

La semaine dernière, H2O AM indiquait pour la part SR C/D dans le fichier exportable depuis son site une VL en date du 20/5 de 54,82 €, alors que le site de l'AMF indiquait une VL de 50,03 €. Comme cette VL de 50,03 € impliquait un fort écart de performance quotidienne par rapport à celle de la part SR, ayant exactement les mêmes caractéristiques de frais, j'ai considéré que c'était le site de H2O AM qui avait raison et qu'une VL erronée avait été transmise pour le compte de H2O à l'AMF.

Que nenni. Une semaine après, le fichier exportable depuis le site H2O AM indique bien une VL de 50,03 €, correspondant à une évolution de -8,37 % par rapport à la VL précédente (54,6 € le 19/5), alors que la même évolution pour la part SR est de +0,3 %. C'est absolument incompréhensible. Je plains maintenant aussi les détenteurs de parts SR C/D.

Ajout en date du 8 juin 2021 : je me coiffe du bonnet d'âne du blogueur le moins attentif, cette baisse de la valeur liquidative s'explique parfaitement par le paiement d'un dividende le 20 mai 2021. Voir mon rectificatif ici.

Du côté de la décollecte, on est en là.

Du côté de la performance, on est en là.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 22 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 22 de 2021. Sayōnara. さようなら.

Illustration : There Will Be Blood (2007) de Paul Thomas Anderson

5 réponses sur « Ma Semaine Twitter 22 de 2021 »

Bonjour,

Concernant le Dow Jones, j’ai lu que le Dow Jones est passé de 65,73 à 11497,12 entre le 31/12/1899 et le 31/12/1999(un siècle) avec un taux de croissance annuel moyen hors dividende de 5,3%. En continuant sur la lancée du XX siècle, le Dow Jones devrait atteindre au 31/12/2099 précisement 2 011 011,13 . Oui, 2 millions.

Bon, à cette date, je ne pense pas que je serais là pour vous confirmer la théorie !!

Bonjour,

si le DJ vit encore 80 ans, il y aura un split. Et je vous souhaite bien entendu de le voir, la médecine fait tellement de progrès !

Bonjour,

Je suis avec attention vos posts sur H2O. Cette affaire est un scandale…

Pour le fonds FR0013404092 H2O multibonds SR C/D, il s’agit peut-être simplement d’un versement de dividende.

Quand on regarde l’évolution du prix de la part avec Boursorama, on voit effectivement une baisse importante le 20 mai. Mais Quantalys ne voit pas de décrochement de performance avec la version SR, peut-être parce qu’il prend en compte le dividende : https://www.quantalys.com/compare/comparaison_fonds.aspx?ID_Comparaison=55042553

Continuez à nous informer.

Bien cordialement.

Bonjour,

Damned, vous avez probablement raison, je suis stupide de ne pas y avoir pensé. Je vérifie et si c’est bien le cas, je me mets un zéro pointé dans le prochain post.

Bonjour ,

Pour en revenir au Dow Jones, permettez moi de remettre en exergue cet excellent ouvrage paru en 2000 et dont vous avez probablement entendu parlé. Son titre était, à l’époque ,d’un iconoclasme tel qu’il passait en son temps pour être une plaisanterie : « Dow 36000″( Dow Jones à 10 000 points à l’époque )…….Ces iconoclastes passeraient aujourd’hui pour des traditionnalistes frileux dans un monde qui plus de 20 ans plus tard voit l’indice flirter allègrement avec les 35 000 points en sortie de crise.

https://www.amazon.fr/36-000-Nouvelle-strat%C3%A9gie-profiter-boursiers/dp/2909356205/ref=sr_1_1?__mk_fr_FR=%C3%85M%C3%85%C5%BD%C3%95%C3%91&crid=2S8VOCPVPQZ8I&dchild=1&keywords=dow+36000&qid=1622547689&sprefix=dow+36%2Caps%2C148&sr=8-1