4 jours de retard pour mettre en ligne ma semaine Twitter, ce n’est pas sérieux. Je pourrais blâmer le passage à l’heure d’hiver, mais ce ne serait pas crédible, j’y ai gagné une heure pour rédiger mon post. Ce n’est pourtant pas la matière qui faisait défaut, avec l’escarmouche entre le Wall Street Journal et Morningstar dont il sera longuement question dans ce post et qui m’a beaucoup occupé.

Une métaphore sylvestre pour commencer. Plus je vieillis, plus j’aime les arbres. Je ne suis pas très doué pour les reconnaître, ça fait partie des nombreuses lacunes que je me dois de combler, mais je les aime et ils m’ont récemment inspiré quelques réflexions sur notre rapport aux placements.

A l’origine de ces réflexions, cette constatation faite par Blaise Pascal (1623-1662) :

[J]’ai dit souvent que tout le malheur des hommes vient d’une seule chose, qui est de ne savoir pas demeurer en repos dans une chambre.

Je me demande de plus en plus si le malheur de certains investisseurs ne vient pas d’une seule chose, qui est de croire qu’il faut toujours faire « quelque chose » à leur portefeuille.

Pétrole, Brexit, Trump, Corée du Nord, hausse des taux. Les chaînes d’information en continu doivent toujours raconter des histoires et solliciter des « experts » qui nous expliquent les conséquences d’événements (sur lesquels nous n’avons – et ils n’ont – aucun contrôle) sur les marchés, et comment il faut « positionner » son portefeuille pour profiter ou ne pas souffrir de l’événement.

Et si la solution était d’en faire le moins possible ?

L’arbre de gauche (un liquidambar) m’a été offert par mes parents et a été planté dans un jardin de l’Oise il y a une dizaine d’années (il mesurait alors environ 1 mètre). Il a aujourd’hui atteint la taille de près de 3 mètres sans aucune intervention de ma part, si ce n’est un élagage très occasionnel.

L’arbre de droite est un pin maritime que l’on trouve dans la très belle forêt de Scévolles, près de Loudun dans la Vienne (incidemment, je recommande aux amoureux de la marche et des arbres les Sentes de Fondoire qui proposent de magnifiques promenades). Il a entre 80 et 100 ans, mesure plus de 30 mètres, a survécu à la crise des missiles de Cuba, à la guerre du Vietnam et aux différentes crises pétrolières. Il devrait survivre à Trump et à Kim Jong-un.

Un portefeuille d’actifs financiers peut suivre la même voie. Dès lors qu’il a été correctement constitué au départ et que rien de fondamental n’a changé dans la vie de son détenteur, il suffit de le rebalancer occasionnellement (une fois par an par exemple), à savoir de rétablir les pondérations initiales des différents produits le constituant. Un petit élagage en somme, rien de plus. Et vous serez surpris de voir combien il grandira tout seul, sans s’occuper du prix du pétrole, des conséquences du Brexit ou de l’enquête du Procureur Mueller aux Etats-Unis.

Bienvenue à toutes et à tous dans ma semaine Twitter 43 de 2017.

Le coup de chapeau de Bogle à Dodge & Cox

J’ai parlé la semaine dernière de l’excellent article du New York Times sur Dodge & Cox, ce gérant actif à l’ancienne.

Les Bogleheads sont un groupe de fans de Jack Bogle. Je rappelle que Bogle a créé Vanguard en 1975 et qu’il est considéré par Warren Buffett comme un héros américain, pour avoir permis à des millions de personnes d’accéder à des produits financiers pour un coût très faible et de se constituer ainsi un patrimoine beaucoup plus important que s’ils avaient continué à utiliser les produits bien plus chers des gérants actifs.

Ces Bogleheads se réunissent une fois par an. Leur dernière réunion à eu lieu en octobre à Philadelphie, le berceau de Vanguard. Et à cette occasion leur héros était présent et a tiré son chapeau à une société de gestion : Dodge & Cox. Encore elle.

Jack Bogle lors de la récente conférence Bogleheads à Philadelphie https://t.co/gVjiHHaf4V via @ClementsMoney pic.twitter.com/lZxhkglcPD

— AlphaBetaBlog (@AlphaBetaBlogFR) October 24, 2017

Bogle a 88 ans, il vient de publier une nouvelle édition de son excellent livre The Little Book of Common Sense Investing. Cliquez ici pour la version papier

Ma préférée (dans ma traduction) :

Pour bâtir un patrimoine, je le répète une fois encore, il ne faut pas seulement surfer sur la magie de la capitalisatin des rendements à long terme, mais aussi éviter la tyrannie de la capitalisation à long terme des frais.

Les pensées (de Bogle)

Après les pensées de Pascal, celles de Bogle, recueillies en vidéo par Christine Benz de Morningstar, toujours à l’occasion de la rencontre annuelle des Bogleheads. Suivez le lien et accédez aux autres vidéos avec Bogle en cliquant sur « Related links ».

Jack Bogle : il y a une limite à la taille de Vanguard https://t.co/HKiAE1Legl par @christine_benz

— AlphaBetaBlog (@AlphaBetaBlogFR) October 25, 2017

Pensée 1 du grand homme : Vanguard n’est plus très loin d’être trop gros.

Les économies d’échelle vont aller en diminuant. Alors que les frais pondérés des encours de Vanguard sont aujourd’hui de 0,12% (vous avez bien lu, 0,12%), Bogle estime que les frais fixes incompressibles représentent 0,08%, et donc qu’il ne reste « que » 0,04% à gagner (ça représente quand même 1,88 milliard de $ d’économies par an pour les clients de Vanguard sur la base d’encours de 4700 milliards de $…).

Pensée 2 du grand homme : attendez-vous à des rendements futurs plus bas.

Pour les actions, Bogle table sur 2% de rendement des dividendes (le niveau actuel pour le S&P 500) et sur une croissance des profits de 4%, un niveau plus bas que le niveau atteint dans le passé (5 à 6%). Le troisième déterminant de la performance est l’évolution du multiple de valorisation. Bogle regarde le multiple Cours/Résultats passés et estime qu’il passera de 25, son niveau actuel, à 18, ce qui retire 2 points de pourcentage à la performance totale des actions, qu’il estime donc à 4%.

Pour les obligations, Bogle utilise un indice composé de 50% d’un indice obligations d’Etat US et à 50% d’un indice obligations privées USD, pour arriver à un rendement annuel futur de 3%, soit une prime de 1 point de pourcentage pour les actions par rapport aux obligations.

C’est beaucoup moins que ce que les actions et les obligations ont délivré sur longue durée dans le passé : 8 à 9% par an pour les actions, et 5 à 6% pour les obligations.

Les conseils de Bogle pour faire face à cette baisse ? 1. Epargner plus. 2. Faire attention aux frais.

Pensée 3 du grand homme : les ETF présentent un risque pour les marchés, mais on ne sait pas lequel.

Bogle n’a jamais aimé les ETF, auxquels il reproche leur raison d’être même, à savoir de pouvoir être négociés en bourse. Il leur préfère ce qu’il appelle les TIF (Traditional Index Funds, ou fonds indiciels traditionnels, qu’on ne peut acheter qu’une fois par jour à cours inconnu).

Pensée 4 du grand homme : le Smart Beta fait une promesse intenable.

Bogle n’aime pas le Smart Beta non plus. Selon lui, l’indice traditionnel capi-pondéré est la meilleure représentation du marché pour les investisseurs. Le style Value a des périodes de surperformance et des périodes de sous-performance, le style Croissance aussi, et chaque style revient à la moyenne, qui est la performance du marché.

Grand-mère TIAA, pourquoi as-tu de grandes dents ?

TIAA (Teachers Insurance and Annuity Association) est une des institutions financières les plus admirées aux Etats-Unis. Elle a été crée en 1918 en grâce à un don d’un million de dollars de la Carnegie Foundation afin d’aider les enseignants, qui n’avaient jusque là pas accès à un mécanisme de retraite, à prendre leur retraite dans la dignité.

Aujourd’hui, plus de 5 millions de personnes (professeurs, infirmiers, infirmières, chercheurs, fonctionnaires) ont confié leur argent à TIAA, qui gère plus de 1000 milliards de $ pour leur compte.

Dans une remarquable enquête parue dans le New York Times, Gretchen Morgenson lève le voile sur les pratiques commerciales de TIAA, assez discordantes par rapport au discours et à l’image de la société.

Une remarquable enquête de @gmorgenson sur les pratiques commerciales de TIAA et les soupçons de conflits d'intérêts https://t.co/MPVjAOX7Ww

— AlphaBetaBlog (@AlphaBetaBlogFR) October 24, 2017

Alors que TIAA était à l’origine un organisme à but non lucratif, elle a perdu ce statut suite à un vote du Congrès en 1997. Confrontée à une hausse de ses coûts (puisqu’elle était dorénavant assujettie à l’impôt sur les sociétés), TIAA s’est graduellement alignée sur les pratiques des acteurs traditionnels du marché.

Aujourd’hui encore, la société insiste dans sa communication sur son passé d’entité à but non lucratif (« nonprofit heritage ») et sur le fait qu’elle a une « mission » (« mission-based organization »). De plus, l’adresse de son site internet se termine en .org, suffixe réservé aux organismes à but non lucratif, alors qu’en théorie elle devrait se terminer en .com, puisque TIAA est une société comme les autres.

Plusieurs procédures légales en cours attaquent TIAA pour des pratiques commerciales qui défavorisent les clients, comme de les inciter à investir dans des produits plus onéreux pour eux (et donc plus profitables pour la société).

TIAA répond aux critiques en affirmant que ses commerciaux ne sont pas commissionnés sur les ventes, et n’ont donc aucun intérêt à inciter les clients à investir dans des produits plus chers.

Les plaignants rétorquent que des bonus récompensent les commerciaux dégageant les meilleures marges pour l’entreprise (ce que confirment des documents internes à TIAA et des documents du régulateur, la SEC).

La morale de cette histoire : un fournisseur de solutions d’investissement est une entreprise dont la vocation est de gagner de l’argent. Ses commerciaux ont des incitations financières qui peuvent les pousser à avoir des comportements qui ne vont pas forcément dans le sens des intérêts de leurs clients. Et même quand la société a un devoir fiduciaire vis-à-vis de ses clients, ce qui est le cas pour certaines des activités de TIAA, les incitations des commerciaux peuvent prendre le dessus.

Solution ? Caveat emptor (à l’acheteur de se méfier). Posez de nombreuses questions avant de choisir de travailler avec un fournisseur de services financiers, et assurez-vous de bien comprendre comment votre intermédiaire est rémunéré, car il n’a pas les mêmes intérêts que vous.

Si vous n’obtenez pas des réponses claires, passez votre chemin.

Le mirage Morningstar

Coup de tonnerre la semaine dernière dans le ciel étoilé de la gestion d’actifs aux Etats-Unis, avec la publication dans le Wall Street Journal d’une enquête de Kirsten Grind, Tom McGinty et Sarah Krouse assez brutalement titrée « Le Mirage Morningstar ». (Avertissement : de 2001 à 2005, j’ai été directeur général de la filiale française de Morningstar. Je n’ai plus aucun intérêt économique dans Morningstar depuis 2005.)

L’histoire du mirage Morningstar commence ainsi (ma traduction).

Des fonds de pension aux fonds de dotation, des conseillers financiers aux particuliers, les investisseurs se fient à la notation quantitative Morningstar pour répartir 16000 milliards de $ entre les fonds aux Etats-Unis, un peu comme les internautes utilisent les commentaires sur Amazon pour sélectionner les produits. Nombreux sont les investisseurs et les conseillers payés pour les guider qui considèrent comme acquis que le nombre d’étoiles qu’a un fonds est un bon indicateur de sa performance future.

Pourquoi le « mirage Morningstar » ? Parce que la notation quantitative à base d’étoiles de la société de Chicago échouerait à prédire la performance future des fonds.

WSJ : acheter des fonds notés 5 étoiles par Morningstar ne garantit pas le succès futur. [Ce n'est pas un scoop.] https://t.co/FEfE9CNnXt

— AlphaBetaBlog (@AlphaBetaBlogFR) October 26, 2017

Euh, c’est évident non ? N’est-il pas écrit en gros sur tous les documents relatifs aux fonds que les performances passées ne préjugent pas des performances futures ? Et donc qu’un fonds qui a été performant sur une certaine période à un instant t ne le sera pas forcément dans le futur ? Et donc que regarder les notations quantitatives ne sert à rien pour éclairer sur le futur, ou pas à grand chose ?

Eh bien ce n’est pas évident pour tout le monde. En effet, au sein des fonds gérés activement, la totalité de la collecte se porte sur des fonds notés 4 ou 5 étoiles. Ca doit refléter une croyance partagée dans les vertus prédictives d’une bonne notation.

S’appuyant des données fournies par Morningstar, les journalistes du Wall Street Journal concluent que la notation quantitative (« Star rating ») n’a aucun caractère prédictif. Ils tirent les mêmes conclusions pour la notation qualitative des fonds réalisée par les analystes de Morningstar (Morningstar Analyst Rating, que Morningstar qualifie de « prospective », « forward looking » en anglais).

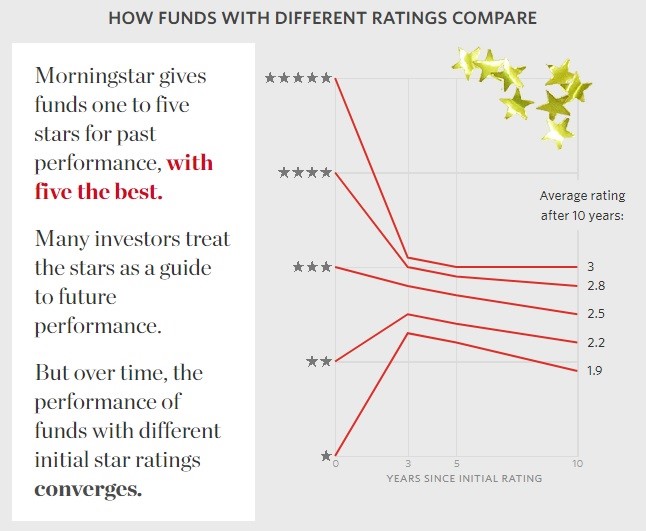

Le graphique ci-dessous montre comment évoluent dans le temps les fonds selon leur notation de départ. On voit qu’au bout de 10 ans, la notation converge. On voit aussi que la hiérarchie de départ est maintenue.

Deux problèmes selon moi : 1. Que la notation Morningstar n’ait aucun caractère prédictif n’est pas nouveau, Morningstar le reconnaît, dans des termes un peu moins catégoriques, depuis des années (la notation est « modérément prédictive » – « moderately predictive »). 2. Les conclusions du WSJ sont en contradiction avec les chiffres présentées. En effet, il apparaît que les fonds 5 étoiles restent mieux notés dans le futur que les fonds 4 étoiles, lesquels restent mieux notés que les fonds 3 étoiles, etc.

Autre problème, cette fois-ci déontologique, mentionné par Robert Huebscher sur l’excellent site Advisor Perspectives, dont il est le fondateur et le directeur général : de multiples études ont déjà montré que la notation Morningstar n’était pas un bon instrument pour sélectionner des fonds, et le WSJ n’en mentionne aucune.

La réplique de Morningstar

Quand on est mis en cause par une enquête sérieuse du Wall Street Journal, il faut répondre. C’est ce qu’a fait Morningstar très rapidement, en faisant feu de tout bois.

.@syouth1 répond à l'article du WSJ sur les notations Morningstar https://t.co/rvsOD3BHTI

— AlphaBetaBlog (@AlphaBetaBlogFR) October 26, 2017

On commence par la réponse du directeur général de Morningstar, Kunal Kapoor (ma traduction).

Nous ne nous excusons pas d’être la voix influente et indépendante des investisseurs. Ca ne plaît pas toujours aux sociétés de gestion dont nous évaluons les fonds en toute indépendance, mais notre mission est d’aider les investisseurs. Pas les sociétés de gestion.

Et aussi :

Nous reconnaissons, et nous l’avons souvent dit, les limites d’une mesure comme la notation quantitative qui s’appuie sur la performance passée, mais nous pensons également que, combinée avec d’autres outils et d’autres éléments, elle peut être utile pour mettre les chances du côté des investisseurs.

On continue avec la réponse de Don Phillips, un des plus anciens employés de Morningstar et une des voix les plus respectées dans l’univers de la gestion aux Etats-Unis. Répondant au « mirage », Phillips intitule son papier « Le brouillard statistique du Wall Street Journal » et critique à juste titre la méthodologie.

De nombreux acteurs essaient de prendre une partie de l’argent des investisseurs, bien peu essaient de mettre les chances du côté des investisseurs. De l’aveu même du Wall Street Journal dans son analyse, la notation Morningstar est un pas dans la bonne direction tout en ne coûtant absolument rien [aux investisseurs] et en étant facilement accessible. Si c’est un péché, peut-être que Wall Street a besoin de plus de pécheurs.

Pour peindre un tableau complet de la situation, il convient d’ajouter que Morningstar facture une redevance aux sociétés désireuses d’utiliser la notation Morningstar à des fins de communication. S’il est possible d’accéder gratuitement à la notation des fonds sur tous les sites Morningstar dans le monde, cette notation est donc également une source de revenus pour la société.

Enfin, Jef Ptak, CFA, le patron mondial de la recherche sur les fonds, a également répondu au WSJ.

Nous avons encouragé les utilisateurs à combiner notre star rating avec d’autres données et d’autres mesures pour sélectionner les fonds.(…) Dans ce contexte, nous avons souvent décrit notre star rating comme un point de départ pour la recherche.

Ptak défend ensuite la notation qualitative (Analyst Rating), lancée il y a seulement 6 ans. Même si c’est une durée trop courte pour tirer des conclusions statistiquement fiables, Ptak montre des données qu’il estime plutôt probantes quant à la capacité de cette notation d’identifier des fonds (je ne les trouve pas vraiment probantes, je vous laisse les consulter, c’est un peu aride).

Qu’en pense Barry Ritholtz ?

Ritholtz dirige une société de conseils en investissements financiers, Ritholtz Wealth Management. C’est aussi un des éditorialistes de Bloomberg et un observateur très averti de l’univers de la gestion.

Selon lui, la notation Morningstar fait partie de ces objets scintillants et lumineux (« bright shiny objects ») qu’agitent les gérants d’actifs devant les investisseurs pour les séduire.

.@ritholtz: la notation quantitative de Morningstar regarde dans le rétroviseur et donne une illusion de confort https://t.co/BCQ7VJISkz

— AlphaBetaBlog (@AlphaBetaBlogFR) October 30, 2017

Que dit Ritholtz ?

Mal utiliser la notation Morningstar des fonds est une erreur typique commise par à peu près tout le monde. La notation n’est pas une prévision de performance future et ne peut pas l’être. Si la notation pouvait prédire la performance avec succès, Morningstar aurait depuis longtemps créé un fonds pour profiter de sa capacité à identifier à l’avance les investissements performants de demain.

Et aussi :

Quant à la notation Morningstar, je ne l’ai jamais utilisée comme base pour prendre une décision d’investissement. Bien que mon rôle soit différent de celui d’un investisseur privé moyen, ma capacité à prédire l’avenir est identique à la sienne : négligeable.

Qu’en pense Nir Kaissar ?

Nir Kaissar, CFA, dirige lui aussi une société de conseil en investissements financiers, Unison Advisors, et fait partie des éditorialistes de Bloomberg Gadfly. Il a une opinion encore plus tranchée (voir ci-dessous).

Pour @nirkaissar, Morningstar devrait cesser de noter les fonds, car la notation est mal utilisée https://t.co/Vpj4WyuCsA

— AlphaBetaBlog (@AlphaBetaBlogFR) October 29, 2017

Depuis mon compte en anglais, voici comment j’avais réagi à cette suggestion : demander à Morningstar de supprimer sa notation, c’est comme demander aux producteurs de cigarettes de cesser de vendre des cigarettes.

Morningstar should remove its star rating. [And tobacco companies should stop selling cigarettes?] https://t.co/bp5YPfmlgm via @nirkaissar

— Philippe Maupas (@philmop) October 28, 2017

Morningstar n’est évidemment pas coupable des turpitudes de l’industrie du tabac, qui fut championne du mensonge, de la dissimulation et de l’intimidation, bien au contraire. Morningstar, je l’ai déjà écrit ici, fait un travail absolument remarquable et c’est de très loin la meilleure source d’information sur les fonds.

Mais les notations (quantitatives et qualitatives) font partie de son offre commerciale, les sociétés de gestion les utilisent massivement et sélectivement pour promouvoir leurs fonds en lui payant des redevances, et il me semble très peu probable que Morningstar suive la recommandation de Kaissar.

Je laisse le mot de la fin à Robert Huebscher, qui conclut son papier sur la guerre entre le WSJ et Morningstar comme suit :

Je l’ai déjà écrit, le meilleur indicateur pour sélectionner des fonds qui génèreront une surperformance ajustée du risque, ce sont les frais bas.

Morningstar et Vanguard le disent aussi, mais c’est pour les sociétés de gestion un axe de communication beaucoup moins facile à exploiter que celui des étoiles : tout fonds aura, à un moment ou à un autre, 4 ou 5 étoiles. Et à ce moment, les étoiles fleurissent – si vous me passez l’image un peu hasardeuse – dans la communication de la société qui le gère. Mais tous les fonds ne sont pas bon marché, loin de là.

Rappelez-vous qu’un fonds, c’est un produit, qui se vend avec les mêmes recettes marketing utilisées pour vendre une lessive ou un téléphone portable.

La méthodologie de la notation quantitative de Morningstar est accessible ici.

Si la quête incessante de l’alpha n’est pas votre préoccupation première mais que vous voulez voir croître l’arbre de votre patrimoine financier, je vous recommande toujours l’excellent livre d’Edouard Petit, Créer et Piloter un Portefeuille d’ETF, dont j’ai parlé ici et que j’ai préfacé là.

Cliquez sur l’image ci-dessous pour acheter la version papier.

Et sur l’image ci-dessous pour acheter la version Kindle.

Les jours racourcissent, les températures baissent, et si on relisait ou lisait Les Pensées de Pascal

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se termine ma semaine Twitter 43 de 2017. A la semaine prochaine.