Grâce aux vents puissants de la démographie et de la croissance économique globale, l’avenir de la gestion d’actifs est radieux. C’est en tout cas ce que montre une étude de PwC dont il sera question plus bas, et ce que reflète le gif animé ci-dessous.

Mais en même temps, la gestion active peine à démontrer sa valeur ajoutée après frais. Paradoxal non ?

Voici un secteur d’activité qui bénéficie d’une marée toujours montante (celle des sommes colossales devant être investies par des centaines de millions de personnes) et d’une autre marée montante, pas permanente, celle des marchés actions, qui grimpent depuis mars 2009.

Les plus critiques des observateurs disent que le secteur de la gestion d’actifs opère un gigantesque transfert de richesse des clients vers les sociétés de gestion (voir ci-dessous également), transfert facilité par un niveau très bas de littératie financière dans la population des consommateurs de services financiers.

Alors que de plus en plus de régulateurs s’intéressent de près aux frais de la gestion, qu’ils soient explicites, implicites ou cachés, une communication transparente et honnête sur le coût précis des différents services (gestion, distribution et conseil, en séparant les trois) s’impose, afin que les consommateurs puissent faire leurs choix en toute connaissance de cause.

Pour cela, le consommateur doit être armé, donc éduqué. On en est loin et on mesure le chemin à parcourir quand on voit les attentes totalement irréalistes qu’ont les particuliers en matière de rendement des actifs financiers. Et on en est particulièrement loin en France, où nous sommes plus des épargnants que des investisseurs. On verra tout cela également plus bas.

Je termine cette introduction par un message personnel à SB, lecteur de ce blog, qui se demande comment s’appelle le chat de ma fille dont il fut question ici lors de sa convalescence. La réponse est Titou (et non pas Titoo, comme je l’ai écrit, victime d’une sérieuse erreur de jugement, il y a moins de 3 heures. Mes excuses à l’intéressé et à ses proches, je ne recommencerai pas).

Convalescence terminée, le chat est sorti de sa collerette, il est en pleine forme, quoiqu’en très léger surpoids (message à B, la coloc de ma fille qui partage la charge de nourrir le chat : la ration est de 85 grammes de croquettes par jour, voir la photo ci-dessous pour la mesure).

Bienvenue à toutes et à tous dans ma semaine Twitter 44 de 2017. Miaou.

L’avenir radieux de la gestion d’actifs

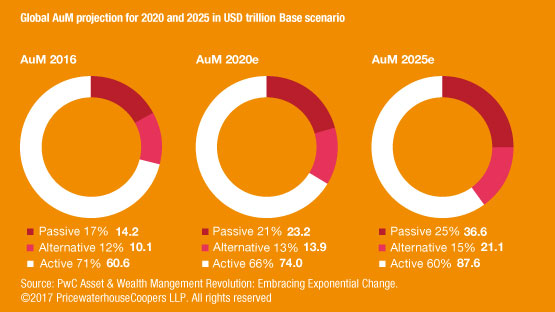

PwC vient de publier un rapport sur la révolution en cours dans la gestion d’actifs et de fortune. Pour le cabinet de conseil, le secteur a devant lui au moins 10 années de forte croissance mais va devoir faire face à des changements considérables en matière de frais, de produits, de distribution, de régulation, de technologie et de compétences.

PwC prévoit une un doublement des actifs financiers d'ici à 2020 https://t.co/N6KNgTG13L pic.twitter.com/6G4ZsL5IwE

— AlphaBetaBlog (@AlphaBetaBlogFR) November 2, 2017

PwC identifie 4 grandes tendances :

- Vers un marché d’acheteurs : alors que de plus en plus de régulateurs vont interdire le paiement de commissions par les sociétés de gestion aux intermédiaires et que les investisseurs institutionnels sont de mieux en mieux équipés pour distinguer l’alpha du beta, les coûts des fonds vont continuer à baisser.

- Le numérique, un impératif vital : le secteur est en retard et pourrait avoir à faire face à l’irruption des acteurs de la tech.

- Financer le futur : depuis la crise financière de 2008, les gérants d’actifs sont venus prêter main forte aux banques, affaiblies et contraintes par la réglementation, pour financer l’économie. Le retrait programmé des Etats en matière de financement des retraites leur ouvre un marché considérable, celui des particuliers devant préparer leur retraite.

- Les résultats sont importants : les investisseurs veulent des réponses à leurs besoins et utilisent des briques actives, massives et alternatives dans des portefeuilles multi classes d’actifs. Si la gestion active devrait rester très dominante, la part de marché de la gestion passive va continuer d’augmenter pour atteindre 25% des encours totaux en 2020 contre 17% en 2016 (la part de marché de la gestion active baissant de 72% à 60%).

Le casse du siècle ?

Robin Powell est un journaliste et entrepreneur anglais. C’est un des observateurs les plus critiques de la gestion d’actifs et un partisan de l’evidence-based investing. Dans un récent post pour un nouveau site spécialisé sur les ETF au Royaume-Uni, Invest with ETFs, il n’y va pas de main morte : la gestion d’actifs a réalisé le casse du siècle.

La gestion d'actifs opère-t-elle un transfert massif de richesse ? https://t.co/9QHGUUEdmO par @RobinJPowell @InvestWithETFs

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2017

S’appuyant notamment sur les données de l’étude de PWc mentionnée ci-dessus en matière d’encours, il rappelle que leur progression est due à deux facteurs principaux : l’augmentation considérable des avoirs à gérer et la hausse des marchés.

Alors que dans la plupart des secteurs d’activité, les économies d’échelle réalisées par les sociétés sont en partie partagées avec les consommateurs, rien de tel dans le secteur de la gestion. Si les frais moyens baissent, c’est en raison de la montée en puissance des produits indiciels à bas coûts, pas de la baisse des frais de la gestion active, qui s’entêtent à rester très élevés (« stubbornly high »). Tellement élevés que dans la majorité des cas, les frais de la gestion active représentent plus que la surperformance brute de ladite gestion.

Dans la mesure où la facturation des frais est proportionnelle aux montants gérés (« ad valorem »), où ces derniers ont énormément augmenté, et où les frais n’ont pas diminué, les investisseurs paient en réalité de plus en plus cher.

Powell essaie de comprendre pourquoi les consommateurs acceptent de payer un tel prix pour ce qu’il qualifie d’éche industriel (« industrial failure ») et trouve quelques éléments de réponse dans une étude de Stewart Brown et Steven Pomerantz, Some Clarity on Mutual Funds Fees.

Pour les auteurs, la gouvernance des sociétés de gestion et des fonds est le principal responsable : un fonds est une entité légale sans employés ni actifs physiques, gérée par une société de gestion. Cette dernière est donc dans une situation de monopole vis-à-vis des fonds dont elle a la charge.

Cette situation a permis aux sociétés de gestion de ne pas baisser les frais de gestion en dépit de la hausse considérable des encours et les auteurs estiment le coût pour les investisseurs à 30 milliards de $ par an aux Etats-Unis. Les sociétés de gestion ont ainsi pu dégager des résultats anormalement élevés pour leurs actionnaires.

Les efforts des régulateurs et des législateurs pour mettre fin aux conflits d’intêrêts ont été vains. Les bénéficiaires du statu quo sont peu nombreux et très bien organisés pour se faire entendre des autorités alors que le coût est supporté par de très nombreux investisseurs non organisés.

Investisseurs en fonds de tous les pays, unissez-vous pour faire baisser les frais !

ESG : les femmes et les millennials en pointe

CFA Institute est une association à but non lucratif regroupant plus de 140 000 professionnels de l’investissement détenteur de la certification CFA (avertissement : j’en fais partie et je participe comme volontaire bénévole à ses activités, détails ici).

L’institut a réalisé récemment la mise à jour d’une enquête sur l’ESG auprès de ses membres. Je rappelle que ESG signifie Environnement, Social et Gouvernance, qui sont les principaux critères d’analyse extra-financière.

Dans un post paru sur le blog Market Integrity Insights, Matt Orsagh, CFA, CIPM, en a présenté les principaux enseignements.

Si le marché mûrit, il existe de grandes différences géographiques. Le graphique ci-dessous fournit par région le pourcentage de répondants ayant déclaré ne pas tenir compte des critères ESG dans leurs analyses ou décisions d’investissement : un tiers pour le continent américain, 15% pour l’Asie Pacifique et 19% pour la région Europe, Moyen-Orient, Afrique.

Enquête auprès des membres de @CFAinstitute sur l'#ESG: des différences géographiques https://t.co/fhfi6W4wYd par @MattOrsagh (1/3) pic.twitter.com/Phu2c5mZSN

— AlphaBetaBlog (@AlphaBetaBlogFR) October 31, 2017

Fortes variations également entre hommes et femmes : 62% des femmes tiennent systématiquement compte des critères ESG dans leurs analyses contre 49% des hommes.

Enquête @CFAinstitute sur l'#ESG: des différences entre femmes et hommes https://t.co/fhfi6VMVzD par @MattOrsagh (2/3) pic.twitter.com/6xhQH7HcWO

— AlphaBetaBlog (@AlphaBetaBlogFR) October 31, 2017

Enfin, grandes différences entre générations : plus on est jeune (les millennials étant les plus jeunes), plus on tient compte de ces critères. Le graphique ci-dessous montre, à gauche, le pourcentage des répondants tenant compte d’au moins un des trois critères : ce pourcentage décroît avec l’âge ; et à droite le pourcentage de répondants ne tenant compte d’aucun des critères : ce pourcentage croît avec l’âge.

Enquête @CFAinstitute sur l'#ESG : des différences entre générations https://t.co/fhfi6W4wYd par @MattOrsagh (3/3) pic.twitter.com/l5FliufiBV

— AlphaBetaBlog (@AlphaBetaBlogFR) October 31, 2017

Les résultats de l’étude sont disponibles ici, en anglais.

Le mirage Morningstar, suite

Sam Lee est un ancien analyste de fonds de Morningstar. Il est aujourd’hui à la tête de SVRN Asset Management, une société de gestion qu’il a créée. Dans un post paru sur le site Mutual Fund Observer, il a réagi à son tour à l’article du Wall Street Journal dont il a été longuement été question ici la semaine dernière.

Parlant des Etats-Unis, il considère que les intermédiaires, qu’il appelle les « helpers », à savoir les conseillers financiers et les courtiers, sont dans leur majorité inutiles, voire nuisibles, soit parce qu’il leur manque les compétences nécessaires (pour les inutiles), soit parce que leurs incitations (à savoir la façon dont ils sont rémunérés) ne sont pas bonnes (pour les nuisibles).

Il va encore plus loin quand il dit que les moins mauvais des « helpers » commercialisent à des prix trop élevés des solutions d’investissement qui se prétendent actives mais ne le sont pas (les célèbres et infâmes « closet indexers »), et que les pires des « helpers » volent leurs clients.

A very good piece by Samuel Lee on the Morningstar's Star Rating https://t.co/zYnYHkwMIG (1/2) pic.twitter.com/PKrkqgcJSR

— Philippe Maupas (@philmop) November 4, 2017

Sur la notation Morningstar en elle-même, Lee rappelle qu’elle ne représente que 4% du chiffre d’affaires, mais que sa contribution au résultat est importante. Si cette part du chiffre d’affaires disparaissait, le cours de l’action de la société (cotée depuis 2005 sur le NASDAQ) baisserait. Pour Lee, Morningstar doit donc protéger becs et ongles cette notation.

Les incitations exercent une puissante influence. Le cerveau humain est une magnifique machine à transformer rationnellement son propre intérêt en intérêt pour la société.

Il fait néanmoins le constat que si la notation disparaissait, les « mauvais » investisseurs et les « mauvais » conseillers contrôleraient toujours des centaines de milliards de dollars et ne se comporteraient pas plus rationnellement si on les privait de la notation Morningstar. Plutôt que d’acheter les fonds les plus étoilés, ils achèteraient les fonds ayant enregistré la performance passée la plus élevée, ce qui serait encore pire car la notation tient pour partie compte du risque pris et le pénalise, ce que ne fait pas la performance.

A very good piece by Samuel Lee on the Morningstar's Star Rating https://t.co/zYnYHkOo7g (2/2) pic.twitter.com/OytMnvet57

— Philippe Maupas (@philmop) November 4, 2017

Si Lee affirme que les « mauvais » investisseurs et les « mauvais » conseillers sont nombreux, il ne dit pas un mot sur les remèdes à cette situation.

La littératie financière ?

Littératie financière : du/au travail

Justement, c’est l’objet d’un article d’Amin Rajan, un consultant spécialiste de la gestion d’actifs, dans le Financial Times.

.@profaminrajan sur l'éléphant dans la pièce des retraites : l'insuffisante littératie financière https://t.co/zEIeBmF85n

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2017

Je reprends la terminologie canadienne pour « financial literacy », qui est littératie financière. Je suis très admiratif du programme de développement mis en place au Canada (détails ici), très en avance sur ce qui existe en France (à savoir à peu près rien). Voici la définition donnée par le gouvernement du Canada :

La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables.

Rajan insiste sur l’ardente nécessité d’améliorer la littératie financière. Pourquoi ? Parce que dans la plupart des pays de l’OCDE, les plans de retraite à prestations définies (ceux que nous avons en France, où l’on connaît à l’avance le montant des pensions de retraite versées) sont progressivement remplacés par des plans de retraite à cotisations définies (où l’on connaît le montant des cotisations retraite mais où le montant des retraites dépend du résultat des placements dont la responsabilité incombe à l’individu).

Considérer que tout individu est capable de planifier ses investissements en vue de sa retraite est pour Rajan une caricature, mais c’est le modèle de plus en plus dominant. S’appuyant sur une étude du CAR, le centre de recherche de State Street, à paraître prochainement, Rajan montre que la plupart des individus ne sont pas équipés pour gérer correctement leurs plans de retraite à cotisations définies : ils ne connaissent pas la performance de leurs investissements, n’ont aucune idée des frais, achètent la performance passée, etc.

Si en théorie l’individualisation du risque implique que les futurs retraités doivent être responsables de leurs investissements de la même manière qu’ils doivent gérer leur carrière, en pratique Rajan voit quatre impératifs : ils doivent dépenser moins, épargner plus, commencer à épargner plus tôt et prendre leur retraite plus tard.

Si de plus en plus de pays (l’Australie, les Etats-Unis, Hong Kong, l’Inde et le Royaume-Uni par exemple) prennent des mesures pour promouvoir l’éducation financière, la planification financière de la retraite ne fait pas partie des priorités.

C’est donc aux intermédiaires financiers et à tous les éducateurs qu’il incombe, en partenariat avec les organismes de retraite (les fonds de pension) de créer une documentation pédagogique, sans jargon, inspirante, délivrée de manière digitale, afin d’éduquer les futurs retraités.

Les gérants d’actifs ont fait quelques tentatives en ce sens dans le passé, mais trop ouvertement liées à la vente de leurs produits. Pour Rajan, l’heure est venue de découpler la production d’un contenu de qualité du marketing.

Et n’imaginons pas que nous n’avons pas le même type de problème en France. Les montants gigantesques placés en assurance vie (1672,2 milliards d’euros à fin septembre 2017 selon la FFA) prouvent que tout le monde ne croit pas au discours officiel lénifiant sur notre système de retraite par répartition (que-le-monde-entier-nous-envie ?).

Ne nous méprenons pas : les fonds de pension en France existent, ils s’appellent assurance vie. Et nous ne sommes pas mieux outillés « pour prendre des décisions financières responsables » que les citoyens des pays où il existe officiellement des fonds de pension à cotisations définies.

Il est grand temps de s’atteler sérieusement à améliorer la littératie financière en France. On verra ci-dessous qu’il y a du travail.

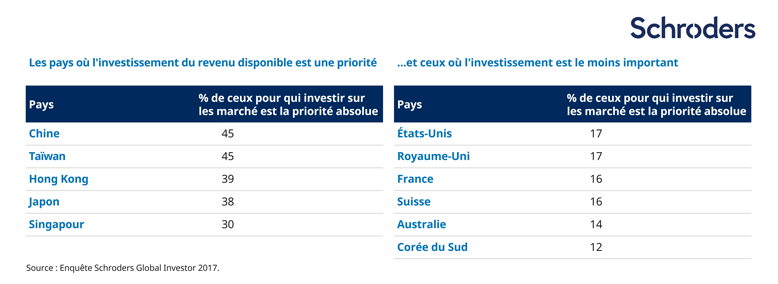

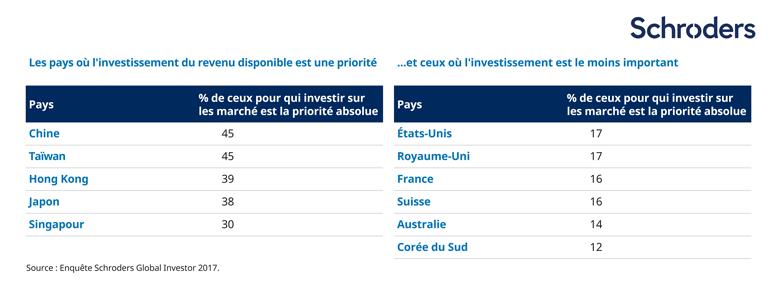

La double peine des Français

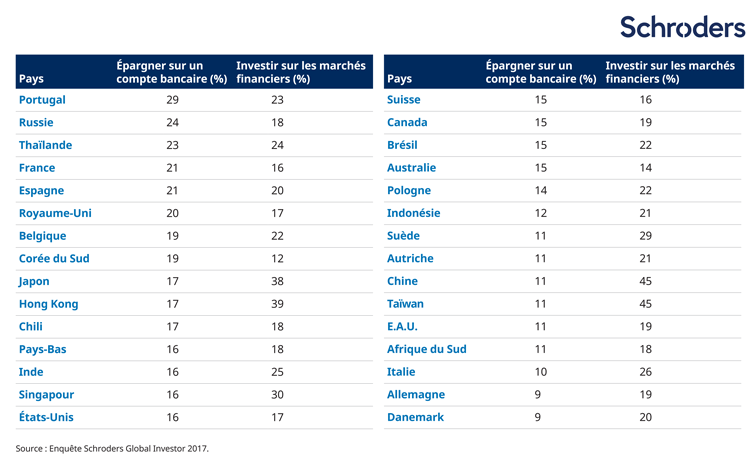

Schroders est une société de gestion active anglaise. Elle a publié les résultats d’une enquête passionnante auprès de 22000 investisseurs privés dans le monde entier.

Les Français : des épargnants plutôt que des investisseurs https://t.co/pZodtS8cxt par @SchrodersFR pic.twitter.com/BWzyrZLIZ6

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2017

Premier enseignement : les investisseurs privés ont des attentes en matière de performance annuelle moyenne sur les 5 prochaines années qui semblent très, très excessives. Elles vont de 17,1% pour les Indonésiens à 7,1% pour les Italiens. Pour les Français, elles sont de 8,9%.

Première peine : nous risquons de tomber de très haut avec des attentes qui me semblent irréalistes (Saint Jack Bogle, le fondateur de Vanguard, a des attentes beaucoup plus mesurées, voir ici).

Mais arrive la deuxième peine : nous sommes plus des épargnants que des investisseurs. En effet, seuls 16% des répondants rn France disent qu’investir sur les marchés actions est la priorité absolue. Nous sommes en toute fin de peloton, devant les Australiens et les Coréens (du Sud).

Si nous ne sommes pas des investisseurs en actions enthousiastes, nous sommes en revanche parmi les épargnants les plus convaincus. Rappelons à toutes fins utiles que l’épargne réglementée (livret A, LDD principalement) rapporte aujourd’hui 0,75% par an, ce qui est moins que l’inflation.

Quant aux produits à la lisière entre l’épargne et l’investissement, leur rémunération est négative pour les fonds monétaires et tout juste positive après les prélèvements sociaux et l’inflation pour la plupart des fonds en euro. En bref, l’épargne ne permet pas aujourd’hui de se créer un patrimoine financier sur le long terme.

Tout ça peut être sans conséquence dès lors que notre-système-de-retraite-par-répartition-que-le-monde-entier-nous-envie tient le coup. Je n’en mettrais pas ma main au feu, je vais donc continuer à investir sur mes contrats d’assurance vie, dans mon PEA. Et je vais même réouvrir un compte-titres ordinaire.

Si vous avez manqué la conférence EBI

Ritholtz Wealth Management et IMN organisaient la semaine dernière à New York la deuxième conférence consacrée à l’evidence-based investing.

Si, comme moi, vous n’y étiez pas mais si, comme moi, le sujet vous intéresse, Peter Lazaroff, CFA, était présent. Il en a fait une excellente recension dont j’ai extrait quelques morceaux choisis.

.@PeterLazaroff partage les meilleurs moments de la récente conférence sur l'evidence-based investing à NY https://t.co/vE77jjd7rn

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2017

S’appuyant sur les données collectées par Schwab sur ses clients, Liz-Ann Sonders, directrice de la stratégie d’investissement du géant du courtage en ligne, confirme que les femmes ont une approche beaucoup plus rationnelle de l’investissement que les hommes : elles se concentrent sur les faits et les preuves, là où les hommes ont une approche de joueurs. Elles ont de surcroît un horizon d’investissement plus long que celui des hommes.

Barry Ritholtz a demandé à Cliff Asness, le co-fondateur d’AQR Capital Management, quel était son facteur préféré parmiles 5 facteurs du modèle Fama-French : « le facteur marché, mais personne ne semble avoir envie d’en parler ». Asness mentionne ensuite le facteur Value. Le facteur qu’il aime le moins est le facteur taille.

Le même Ritholtz a eu la chance d’interviewer Tim Buckley, qui deviendra le 4ème directeur général de Vanguard au début de 2018 (j’avais parlé de lui ici). Buckley s’est de nouveau fortement opposé au narratif selon lequel la gestion indicielle fausserait le cours des actions. Si elle détient 15% de la capitalisation boursière aux Etats-Unis, elle ne représente que 5% des transactions. Ce sont les acteurs représentant 95% des transactions qui fixent les cours, pas les gérants indiciels.

A la question de Ben Carlson, « Quelle est votre action préférée ? », Buckley a répondu, sans surprise : « toutes ».

Pour conclure, une citation de l’excellent journaliste du Wall Street Journal, Jason Zweig : « si une stratégie simple marche, rendez-la plus compliquée et facturez-la plus cher ».

De Zweig, on pourra lire Your Money and Your Brain: How the New Science of Neuroeconomics Can Help Make You Rich. Cliquez ici pour la version papier

Si la quête incessante de l’alpha n’est pas votre préoccupation première, que vous vous êtes déjà un investisseur averti et que l’evidence-based investing vous parle, je vous recommande le remarquable livre d’Edouard Petit, Créer et Piloter un Portefeuille d’ETF, dont j’ai parlé ici et que j’ai préfacé là.

Cliquez sur l’image ci-dessous pour acheter la version papier.

Et sur l’image ci-dessous pour acheter la version Kindle.

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se termine ma semaine Twitter 44 de 2017. A la semaine prochaine.