Gérard Mordillat est romancier, poète et cinéaste. En tant que cinéaste, il a réalisé quelques documentaires marquants, notamment sur la religion, en collaboration avec Jérôme Prieur. Des documentaires très austères et absolument remarquables.

Citons Corpus Christi (1998), L’origine du christianisme (2003), L’Apocalypse (2008) et Jésus et l’Islam (2015).

Arte a récemment diffusé son dernier opus, réalisé en collaboration avec Bertrand Rothé. Dans Travail, salaire, Profit, on ne parle plus de religion, mais de concepts économiques fondamentaux qui nous paraissent tellement évidents qu’on en oublie ce qu’ils signifient.

C’est toujours aussi austère et toujours aussi remarquable. Que vous soyez pour ou contre l’économie de marché et/ou le néolibéralisme, ou sans a priori et curieux, vous y trouverez de multiples pistes de réflexion présentées par des chercheurs – anthropologues, économistes, juristes, philosophes, sociologues du monde entier – plutôt hétérodoxes1 qu’on n’a pas souvent l’occasion d’écouter.

Travail, salaire, profit est visible pendant quelques jours encore sur le site d’Arte.

Charles d’Orléans (1394-1465) a écrit de forts beaux poèmes, il y a fort longtemps. Dans le rondeau 342, il écrit ceci :

Deux ou trois couples d’ennuys

J’ai tousjours en ma maison :

Desencombrer ne m’en puis.2

On a tous en permanence « deux ou trois couples d’ennuis ». Notamment quand on investit. Parce qu’il arrive parfois que les sociétés de gestion ne se conduisent pas de façon loyale envers les investisseurs.

Illustration ci-dessous (Vraiment dégueulasse), Jean-Paul Belmondo/Michel Poiccard (gif animé ci-dessus, mon premier ! A 54 ans ! OK, boomer !) n’a pas du tout apprécié.

Bienvenue dans ma semaine Twitter 47 de 2019.

Bébé Woodford

J’ai dit ici comment certains médias financiers au Royaume-Uni étaient déjà en quête du prochain Woodford, alors même que les clous n’avaient pas encore été totalement enfoncés sur le cercueil de Neil Woodford.

La semaine dernière, l’un de ces médias s’est demandé s’il n’avait pas trouvé le nouveau Woodford. Mais pas le bon Woodford (celui qui ne pouvait s’empêcher de gagner de l’argent, le Warren Buffett d’Oxford). Non, le mauvais Woodford.

C’est-à-dire un gérant qui aurait les mêmes travers que le maître.

Ce média, c’est le Daily Mail, via son site consacré aux placements, This is Money. Le journaliste Jeff Prestridge se demande si les immenses tentacules de la pieuvre Woodford ne sont pas en train d’étrangler Mark Barnett.

Mark Barnett est un gérant spécialistes des actions du Royaume-Uni. Il était le collègue et le protégé (dixit Prestridge) de Woodford chez Invesco3, où il travaille toujours. Il y gère notamment deux fonds, Invesco Income et Invesco High Income.

Où l'on apprend que Neil Woodford avait un fils (spirituel) chez Invesco, Mark Barnett, lui aussi porté sur les petites valeurs peu ou pas liquides, dont Morningstar vient de dégrader les fonds. https://t.co/fd6D204OZh

— AlphaBetaBlog (@AlphaBetaBlogFR) November 18, 2019

Pauvre Barnett : des « experts » (non identifiés par Prestridge, sans doute plutôt des journalistes, peut-être Prestridge lui-même) l’ont surnommé « le fils de Woodford ». Décidément, je déteste les surnoms4.

Il faut dire qu’être le fils de Woodford, c’est dur à porter après la débâcle du père.

Donc Barnett est sous les feux des projecteurs, d’autant plus que ses deux principaux fonds sous-performent beaucoup depuis le 2ème trimestre 2017.

Ce qui est tout à fait normal pour un gérant vraiment actif, soit dit en passant. C’est plutôt si un gérant actif ne sous-performait jamais qu’il faudrait s’inquiéter.

Mais voilà, non seulement Barnett sous-performe, mais en plus, Morningstar, s’inquiétant du poids de plus en plus important des moyennes, petites et micro-capitalisations dans les portefeuilles, et du risque de liquidité qui en découle, a dégradé les fonds sus-mentionnés, dorénavant affublés de l’infâmante note « négative ».

Et au Royaume-Uni, la note qualitative de Morningstar a de l’impact, notamment quand elle baisse. Et surtout quand elle baisse jusqu’à la plus mauvaise note.

Sur le site anglais d’Invesco, Mark Barnett se défend : oui, sa sélection de valeurs depuis le vote en faveur du Brexit coûte très cher en matière de performance, mais le portefeuille est bien positionné pour le long terme5.

La liquidité ? Pas un problème.

Parce que chez Invesco, société cotée en bourse, on est très à cheval sur la gestion des risques. Depuis que Barnett a repris à Woodford la gestion des fonds, il y a 5 ans, la valeur des titres non cotés dans les portefeuilles a baissé de 994 millions de £ à 493 millions6, qui ne représentent aujourd’hui plus que 5% de l’actif7

On verra comment ça va se terminer. Je suspecte que le principe de précaution va prévaloir pour de nombreux investisseurs, échaudés par le fiasco de Woodford Investment Management, qui vont sortir des fonds gérés par Barnett.

Est-ce que ça va se terminer aussi mal, avec une suspension des souscriptions et des rachats ? Ca dépendra de la qualité du système de gestion des risques d’Invesco.

Pendant ce temps aux Etats-Unis

C’est toujours la même histoire en matière de collecte des fonds : des milliards de dollars sortent des fonds gérés activement, d’autres milliards de dollars (les mêmes, et d’autres milliards) se déversent sur les produits indiciels à bas coûts.

Selon les données provisoires de Morningstar pour le mois d’octobre, commentées par Kevin McDevitt et Gabrielle Dibenedetto, ce sont 9,4 milliards qui sont sortis des fonds gérés activement et 38,4 milliards qui se sont portés sur les fonds indiciels.

Depuis 12 mois, -257 milliards pour la gestion active, + 494 milliards pour la gestion indicielle.

Collecte des fonds aux Etats-Unis depuis le début de l'année à fin octobre (source Morningstar) : – 257 milliards de $ pour la gestion active, + 494 milliards pour la gestion indicielle. https://t.co/UNz6TBWUWO (2/5) pic.twitter.com/laVPbYPw9n

— AlphaBetaBlog (@AlphaBetaBlogFR) November 20, 2019

C’est toujours Vanguard qui fait la course en tête (168,8 milliards de $ de collecte nette sur 12 mois), suivi par BlackRock (144 milliards de $). Troisième plus forte collecte sur 12 mois pour Fidelity, grâce à son offre de fonds indiciels (86,9 milliards de $).

Vanguard poursuit sa course en tête et Fidelity continue de massivement collecter sur ses fonds indiciels https://t.co/UNz6TBFk5g (4/5) pic.twitter.com/lvMkNSWz04

— AlphaBetaBlog (@AlphaBetaBlogFR) November 20, 2019

Toutes catégories de long terme confondues, la part des encours de l’indiciel est de 40,5% à fin octobre (actions US 50,7%, actions sectorielles 56%, actions hors US 42%).

Un chiffre stupéfiant : sur 10 ans, la collecte nette sur les fonds actions Etats-Unis n’a été que de 59,8 milliards de $. C’est-à-dire presque rien.

C’est sans doute pour cette raison qu’on qualifie ce marché haussier de « most hated in history ».

Et dans votre portefeuille actions, quel est le poids des Etats-Unis ?

Vraiment dégueulasse

A la fin de A bout de souffle de Jean-Luc Godard, Michel Poiccard/Jean-Luc Belmondo, atteint par le tir d’un policier et à terre, fait quelques grimaces à Patricia Franchini/Jean Seberg, puis lui dit : « Tu es vraiment dégueulasse » et meurt. Jean Seberg demande alors à un passant : « Qu’est-ce qu’il a dit ? » Réponse du quidam : « Il a dit : vous êtes vraiment une dégueulasse ». Patricia : « Qu’est-ce que c’est, dégueulasse ? »

Je ne sais pas pourquoi, mais j’ai pensé à la fin de A bout de souffle en lisant le communiqué de la FCA, le régulateur des sociétés de gestion au Royaume-Uni, relatif à l’amende de 1,9 million de £8 infligée à Henderson Investment Funds.

C’est l’histoire de deux fonds actions, Henderson Japan Enhanced Equity Fund et Henderson North American Enhanced Equity Fund.

Le communiqué de la FCA est ici : https://t.co/VFH0r2SMcr (3/3)

— AlphaBetaBlog (@AlphaBetaBlogFR) November 20, 2019

En novembre 2011, la société de gestion décida de modifier la gestion de ces deux fonds, en réduisant très significativement le niveau d’activité (au sens de gestion active)9. Ces deux fonds n’étaient à l’origine pas des fonds indiciels, mais des fonds qu’on qualifiait à une époque en français d’indiciels tiltés (le « enhanced » dans leur nom).

Faire de l’indiciel tilté, c’est dévier un peu de l’indice pour essayer de le surperformer. Mais c’est très loin d’être de la gestion active. Pour un même indice, en théorie, les frais de gestion d’un fonds indiciel sont inférieurs à ceux d’un fonds indiciel tilté, lesquels sont en théorie très inférieurs à ceux d’un fonds géré activement.

Les deux fonds Henderson sont devenus en 2012 et 2013 des fonds indiciels.

La société de gestion a prévenu les investisseurs institutionnels ayant investi dans les parts institutionnelles des fonds du changement d’orientation de gestion, offrant même de ne plus facturer de frais de gestion. En revanche, elle ne prévint aucun investisseur privé et ne baissa pas les frais de gestion des parts qui leur étaient destinées10.

De plus, la société de gestion ne modifia pas les prospectus des fonds concernés, qui devinrent ainsi des « closet indexers » pour les investisseurs n’ayant pas été prévenus du changement de gestion. C’est-à-dire des fonds indiciels qui n’auraient pas fait leur coming out et auraient continué à facturer des frais devenus trop élevés.

4713 investisseurs privés ayant investi directement dans les fonds auprès de Henderson ont été affectés, ainsi que 75 intermédiaires par le biais desquels des particuliers avaient investi, et 2 investisseurs institutionnels. Le surcoût de frais de gestion a été estimé à 1 784 465 £ sur la période (novembre 2011 à août 2016).

Le document de la FCA met en lumière les défaillances du contrôle interne de la société de gestion jusqu’en 2016.

Ce n’est que le 1er septembre 2016 qu’Henderson contacta les investisseurs affectés pour leur expliquer la situation, les informer du remboursement des frais de gestion indûment perçus et de la baisse du niveau de ces frais. Les noms et les prospectus des fonds évoluèrent le 1er novembre 2016.

Si les modalités de fixation de l’amende vous intéressent, je vous invite à lire le rapport complet accessible ici. Dans son genre, c’est un document passionnant.

– « Qu’est-ce qu’il a dit ? »

– « Il a dit : vous êtes vraiment une dégueulasse. »

Quand l’indice baisse, le fonds indiciel baisse

Matt Levine est ma source d’information préférée sur les marchés financiers. Avocat de formation, Levine a travaillé dans un cabinet d’avocats spécialisé dans les fusions/acquisitions puis en banque d’investissement chez Goldman Sachs, avant de devenir chroniqueur pour le site financier Dealbreaker, puis de rejoindre Bloomberg en 2013.

Il est drôle, très drôle. Et parle de façon limpide des sujets les plus techniques.

Pour s’abonner gratuitement à sa newsletter quotidienne, Money Stuff, cliquez ici11.

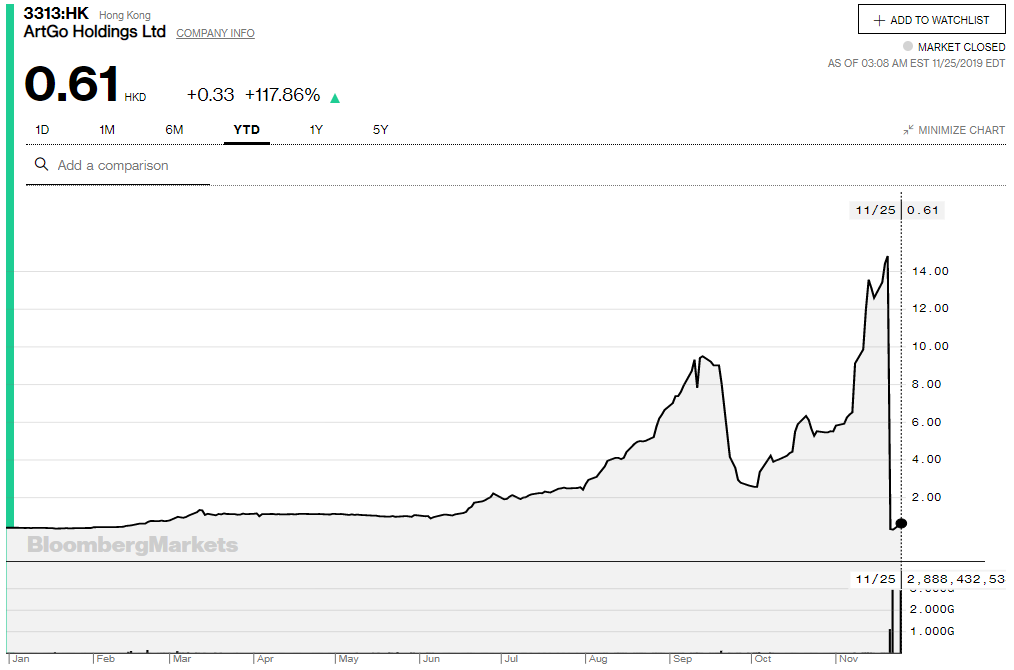

Vous avez peut-être suivi la semaine dernière ce qui est arrivé à l’action ArtGo Holdings, une société d’extraction, de traitement, de distribution et de vente de pierres de marbre12. Après une hausse de près de 3800% depuis le début de l’année, l’action a baissé en une journée (le 21 novembre) de… 98%.

Ca donne cela, depuis le début de l’année.

La raison ? L’annonce par MSCI que l’action ArtGo Holdings, contrairement à ce qui avait été annoncé deux semaines auparavant, n’intégrerait finalement pas les indices13.

MSCI s’est ravisé après avoir recueilli l’opinion des acteurs de marché sur l’action. Pour certains investisseurs, la hausse d’ArtGo n’était absolument pas justifiée et avait toutes les caractéristiques d’une bulle.

De nombreux investisseurs se sont réjouis de la décision de MSCI, tout en rappelant que la société avait intégré en 2019 à ses indices l’action Ding Yi Feng Holdings, qui avait connu une hausse sur 5 ans de 8500%, en dépit de pertes d’exploitation récurrentes.

Sous-entendu : c’est aux fournisseurs d’indices de faire en sorte de trier le bon grain de l’ivraie dans leurs indices.

Ben non, dit Matt Levine.

"Of course index funds will suffer when bubbles burst!" https://t.co/qwYqYYzIBI by @matt_levine

— Philippe Maupas (@philmop) November 23, 2019

Les fournisseurs d’indices ont des critères pour inclure ou exclure des titres : la taille du flottant, la capitalisation boursière, la liquidité en font partie. En revanche, ces fournisseurs ne font aucune prévision en matière de résultat. Ca, c’est le travail d’un gérant actif, pas celui d’un fournisseur d’indices.

Un actionnaire activiste, David Webb, estime que les fournisseurs d’indices devraient améliorer leurs critères d’inclusion et d’exclusion, par exemple en se demandant si les valorisations extrêmes sont justifiées.

Non !, dit de nouveau Matt Levine.

Bien sûr que les fonds indiciels souffrent quand les bulles éclatent ! C’est même à ça qu’on les reconnaît !

Récapitulons : un fonds indiciel monte quand son indice sous-jacent monte, et baisse quand son indice sous-jacent baisse. C’est la beauté de cet instrument. Et ça permet aux s fonds indiciels de battre l’énorme majorité des gérants actifs sur longue durée.

Un indice qui excluerait les « mauvaises » valeurs, ça ne serait plus un indice. Ca s’appellerait plutôt un gérant actif.

D’où la nécessité de s’intéresser de très près aux règles des fournisseurs d’indices.

Car les mauvais indices existent.

Investir dans des fonds indiciels, c’est du travail.

A la recherche de l’alpha perdu

Christopher Schelling, CAIA, est le responsable des investissements en fonds de capital investissement pour le Texas Municipal Retirement System, un fonds de pension public gérant 24 milliards de $.

Il a publié dans Institutional Investor un long et passionnant papier dans lequel il essaie d’expliquer l’érosion de la quantité d’alpha disponible.

Un papier remarquable de Christopher Schelling, CAIA, sur la disparition de l'alpha https://t.co/4ZulOaIRA0

— AlphaBetaBlog (@AlphaBetaBlogFR) November 19, 2019

Schelling commence par se demander pourquoi l’approche Value a de si mauvaises performances relatives par rapport à l’approche Croissance (Growth) depuis plus de 10 ans.

C’est vrai tant sur les marchés d’actions aux Etats-Unis que pour le private equity : Schelling constate que ses investissements en non coté pour le compte de son employeur dans des véhicules orientés Growth ont fait beaucoup mieux que les fonds de buyout, plus orientés Value.

Plus ennuyeux selon lui, le fait que depuis 1994, les périodes de surperformance du style Growth sont bien plus nombreuses que celles de surperformance du style Value. Alors que selon la théorie académique, seule la Value est un facteur de performance, pas la Croissance.

Pour comprendre cette énigme, Schelling fait un détour par les hedge funds, dont il rappelle les performances exceptionnelles de 1990 à 2000. Et le déclin continu de ces performances depuis.

A quoi est due cette érosion de l’alpha des hedge funds ? A l’arrivée d’allocataires d’actifs investissant des sommes considérables ? L’afflux d’argent rendrait-il les marchés plus efficients, donc la production d’alpha plus difficile ?

Schelling mentionne d’autres manifestations de l’érosion de l’alpha : la performance décevante de l’action Berkshire Hathaway par rapport à celle du S&P 500 depuis 10 ans ; les résultats désastreux de la gestion active.

Schelling a toujours considéré que l’alpha était transitoire : quand une stratégie en délivre, elle finit par être utilisée par un nombre croissant d’investisseurs, et la source d’alpha disparaît.

Pour lui, cette tendance à l’érosion de l’alpha s’accélère avec l’augmentation de la puissance de calcul et le foisonnement des données.

La prolifération des indices (il y en aurait plus de 3,7 millions) diminue également l’espace vital de l’alpha : plus les tranches de beta sont fines, et plus la place de l’alpha se réduit.

Dans un monde d’asymétrie en matière d’information et de croissance économique moyenne assez élevée – celui qui existait il y a 40 ans, quand les investisseurs capables d’analyser les états financiers opaques en lisant des rapports annuels en format papier en retiraient un avantage important en matière d’information -, la Value ressemblait à de l’alpha. Mais aujourd’hui, dans un monde de faible croissance où les données sont omniprésentes, où il y a un terminal Bloomberg sur chaque bureau, où les ordinateurs ont dévoré la Value, peut-être que c’est la croissance qui ressemble plus à de l’alpha.

Schelling précise qu’il ne s’agit que d’hypothèses. Mais si c’est l’accès à une information difficile à obtenir qui est source d’alpha, alors il doit en rester (de l’alpha) dans le marché du private equity, où l’information est loin d’être aussi accessible que dans les marchés cotés.

Même si les valorisations sont également très élevées sur le marché du private equity, même si les sommes engagées par les investisseurs atteignent des montants faramineux (le fameux dry powder).

Il termine en se gardant d’affirmer que le style Growth va continuer à faire mieux que le style Value, ou de présenter le private equity comme la panacée. Selon lui,

nous devons tous être prudents quant à notre capacité de nous exposer dans le futur à des rendements excédentaires via des stratégies systématiques simplistes et très transparentes à l’ère de l’ubiquité des données, où ce sont les ordinateurs qui ont clairement l’avantage.

C’est un long et remarquable papier, que je vous invite à lire dans son intégralité.

Larry Swedroe et Andrew Berkin ont traité de l’érosion de l’alpha dans The Incredible Shrinking Alpha: And What You Can Do to Escape Its Clutches.

Les produits dont il a été question dans ma semaine Twitter 47 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 47 de 2019. Sayōnara.

- Pour les partisans de l’économie de marché, écouter des voix intelligemment critiques permet de lutter contre le biais de confirmation.

- Dans la traduction en français moderne de Gérard Gros, ça donne ceci : Voici deux, trois couples d’ennuis/Que j’ai toujours dans ma maison :/Je ne peux m’en débarrasser.

- Neil Woodford a travaillé chez Invesco Perpetual entre 1988 et 2014. Il a quitté Invesco pour créer Woodford Investment Management.

- Pourtant, que j’en ai donné dans ma jeunesse à mon frère, et des particulièrement idiots. Je suis un ivrogne – du surnom – repenti. J’ai grandi, je n’en donne plus, sauf au chat de ma fille.

- Refrain habituel chez tout gérant actif qui sous-performe.

- Malheureusement, comme Barnett ne mentionne pas le pourcentage de diminution des encours, il est impossible de savoir si le poids des valeurs non cotées à augmenté ou diminué. Cette diminution de la valeur peut tout à fait être due à une valorisation revue à la baisse.

- Je rappelle que le poids maximum autorisé pour les valeurs non cotées dans un fonds UCITS est de 10% de l’actif.

- 2,2 millions d’€ au taux de change actuel.

- D’après la FCA, cette décision a fait suite à un plan de licenciements ayant réduit le nombre de gérants de fonds.

- 150 ou 75 points de base selon les parts.

- Lisez Money Stuff dans votre messagerie électronique. Inutile d’aller sur le site de Bloomberg, car si vous n’êtes pas abonné.e à la version payante de ce site, cette consultation fera tourner votre compteur d’articles gratuits.

- La société a commencé en 2019 à investir dans l’immobilier en Chine.

- Un des concurrent de MSCI, FTSE Russell, avait intégré ArtGo Holdings au FTSE Global Equity Index Series China Index fin septembre.