L’homme en blanc au milieu du tableau ci-dessus est Otto Von Bismarck (1815-1898), représenté à la cérémonie de proclamation de l’empire allemand et du sacre de Guillaume Ier comme empereur le 18 janvier 1871 dans la Galerie des Glaces du château de Versailles.

Si Bismarck est associé dans notre pays à une période désastreuse (la défaite de la France de Napoléon III face à la Prusse), c’est aussi un des pères de ce qu’on allait appeler ensuite l’Etat-providence.

Il créa en effet en Allemagne en 1883 le premier système d’assurance maladie obligatoire puis en 1889 un système de retraite obligatoire.

A la fin de la seconde guerre mondiale, l’Etat-providence s’est généralisé depuis le Royaume-Uni à l’Europe non communiste. Le système de retraite par répartition qui prévaut en France en est l’une des manifestations.

Dans de nombreux pays (Etats-Unis et Royaume-Uni notamment), les gouvernements ont incité depuis 20 ans les futurs retraités à s’affilier à des programmes de retraite par capitalisation, pour compléter le système par répartition.

Avec la répartition, le futur retraité ne supporte pas les risques de marché ; avec la capitalisation, il doit choisir lui-même les supports d’investissement et prendre le risque de marché.

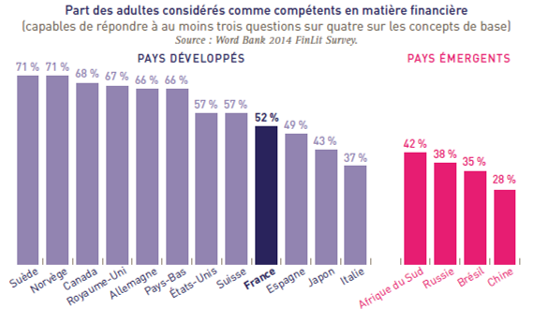

Pour faire des choix, il faut comprendre les mécanismes de base de l’investissement, la façon dont fonctionnent les produits, les risques auxquels ils sont exposés. En bref, il est nécessaire d’avoir reçu une éducation financière.

En la matière, les Français ne sont pas les mieux lotis, comme le montre l’infographie ci-dessus, tirée de l’utile livre blanc de l’AFG sur l’éducation financière dont j’avais parlé ici (Education financière, le réveil ?).

Si la plupart des acteurs de l’écosystème des produits de placement s’accordent sur le constat (« il faut améliorer les connaissances financières des Français »), concrètement, personne ou presque ne fait d’éducation financière. Pas rentable ? Pas souhaitable ?

Enfin, presque personne.

J’aime beaucoup France Culture. Et j’ai récemment découvert une émission consacrée à l’économie absolument remarquable : Entendez-vous l’éco, présentée par Tiphaine de Rocquigny. Elle est diffusée en semaine de 14 heures à 15 heures et bien entendu disponible en podcast.

La semaine dernière a été consacrée aux fonds. Eh oui : aux fonds.

Cet audiovisuel public est remarquable !

France Culture, c’est du sérieux : des intervenants venant surtout du monde universitaire1, pas de clash, une des figures obligées des chaînes d’information, peu de jargon, une des plaies du secteur.

La première émission a parlé des fonds souverains, la deuxième des fonds de pension, la troisième des fonds activistes (pas mon épisode préféré, trop d’approximations sur les hedge funds et une présentation caricaturale des fonds dits « vautour »), la quatrième des « spéculateurs » (le titre met Soros et Buffett dans le même panier : « De Buffett à Soros, la figure du spéculateur ». Je les mettrais dans deux paniers très différents, mais bon, qui suis-je pour critiquer les titres d’un média, surtout quand il s’agit de France Culture ?).

Dommage qu’il n’ait pas été plus question des différences entre la gestion active et la gestion indicielle2. Mais on a parlé intelligemment pendant près de 4 heures du monde des fonds d’investissement, et c’est très, très bien.

Avoir un meilleur niveau de littératie financière3 me semble être une ardente nécessité.

Pas besoin d’être actuaire pour comprendre que le système français de retraite par répartition devra diminuer les prestations (à savoir les pensions versées aux retraité.e.s) du simple fait de la démographie ; qu’avec le nouveau PER (plan d’épargne retraite), c’est à chaque individu qu’il incombe de choisir les véhicules d’investissement de son épargne retraite complémentaire ; et que les assureurs sont en train de fermer les vannes du fonds en euros.

Dernières nouvelles de mon potager avant hivernage. La valeureuse figue n’a pas eu le loisir de mûrir, le liquidambar a été flamboyant pendant quelques jours avant de perdre toutes ses feuilles, la dernière salade a été consommée et les poireaux sont partis dans une soupe.

Heureusement qu’il nous reste un stock considérable de courges, on devrait tenir facilement jusqu’à Noël.

Je ne vous embête plus (avec ça) pendant 6 mois.

Bienvenue dans ma semaine Twitter 46 de 2019.

Megatrends

Comme tous les secteurs, celui de la gestion d’actifs est soumis à des évolutions. L’excellent blogueur Ben Carlson (A Wealth Of Common Sense) a identifié quelques-unes de ces tendances et s’est intéressé à la façon dont elles impactaient les investisseurs.

Les tendances de fond dans le secteur de la gestion d'actifs, et leur impact sur les investisseurs https://t.co/ChzjnF7e7t par @awealthofcs

— AlphaBetaBlog (@AlphaBetaBlogFR) November 11, 2019

- Les professionnels ont remplacé les amateurs : il y a 50 ans, les particuliers représentaient 90% des transactions sur le marché boursier aux Etats-Unis. Aujourd’hui, 98% des transactions sont le fait des investisseurs professionnels.

- Les frais déterminent le comportement des investisseurs : ces derniers votent avec leurs pieds et vendent depuis une décennie les fonds actions gérés activement les plus chers pour acheter les fonds actions indiciels les moins chers.

- Le systématique remplace le discrétionnaire : ça a commencé avec la migration des fonds actions gérés activement vers les fonds indiciels traditionnels, et ça se poursuit avec l’essor du smart beta, qui est une forme systématique de gestion active, moins chère que la gestion active discrétionnaire.

- La montée en puissance des conseillers financiers : selon Carlson, qui travaille lui-même pour un Registered Investment Advisor4 (RIA), c’est ce segment de la population des intermédiaires (l’autre, beaucoup plus important numériquement, étant celui des broker-dealers), qui a permis l’essor de la gestion indicielle5.

Pour Ben Carlson,

les investisseurs ont énormément profité de la baisse des frais, d’une palette plus large de solutions d’investissement et d’un modèle de conseil plus équitable pour eux. La prochaine étape dans ce processus pour les acteurs de la gestion d’actifs qui veulent continuer d’exister est de continuer d’améliorer les systèmes pour protéger les investisseurs de leurs propres biais. S’ils paniquent quand les marchés sont en forte baisse, tous leurs gains récents ne serviront à rien.

En France, il nous manque un des éléments mentionnés par Carlson : nous n’avons pas de Registered Investment Advisors6, l’immense majorité des intermédiaires ayant les mêmes obligations (suitability vs fiduciary) que les broker-dealers aux Etats-Unis et les mêmes incitations à commercialiser des fonds actifs et chers.

Car cette cherté permet de les rémunérer.

La valeur refuge est morte

JPMorgan Asset Management produit une recherche très impressionnante en volume, notamment des points trimestriels sur les marchés richement illustrés.

Et un pensum annuel, les prévisions de rendement à long terme des classe d’actifs (Long-term capital market assumptions).

Dans l’édition 2020 (la 24ème), on trouve des considérations intéressantes sur les valeurs refuges à l’ère des taux d’intérêt ultra-bas7.

Au sens traditionnel du terme, un actif peut être considéré comme « sûr » s’il sert de réserve de valeur, c’est-à-dire qu’il conserve sa valeur, voire l’accroît, dans les cycles de marché ; qu’il peut être converti en cash sans perte de valeur significative ; et qu’il a une faible volatilité. Une des caractéristiques importantes des valeurs refuges, c’est qu’elles ont une corrélation faible ou négative avec le marché et peuvent protéger les portefeuilles en périodes de stress.

Les auteurs8 notent que les valeurs refuges impliquent en théorie de sacrifier la performance sur l’autel de la sécurité. Mais qu’avec les obligations, les investisseurs ont eu depuis 30 ans le meilleur des deux mondes : la sécurité et la performance.

A l’ère des taux bas, il va falloir choisir entre le beurre et l’argent du beurre.

A boire et à manger dans l'édition 2020 des prévisions de rendement à long terme des classes d'actifs de JPMorgan AM. Un chapitre intéressant sur l'actif sans risque, qui n'existe plus. https://t.co/1VLAg2M3so pic.twitter.com/HuMeVZPVmv

— AlphaBetaBlog (@AlphaBetaBlogFR) November 11, 2019

Les auteurs examinent l’apport des actifs généralement considérés comme des valeurs refuges (obligations de certains Etats, monnaies de réserve, dont la première d’entre elles, le dollar américain, or) en matière de protection de portefeuille.

En dépit de leurs taux d’intérêt souvent négatifs, les obligations des Etats les plus solides ont toujours un rôle important. Pour le dollar américain, les perspectives sont moins claires. Quant à l’or, il est amené à jouer un rôle plus important en raison des politiques non conventionnelles de nombreuses banques centrales.

Les auteurs mettent également en avant les véhicules d’investissement dans l’immobilier physique de qualité, ainsi que les fonds d’infrastructure : pour les investisseurs capables de les détenir sur la durée, ces véhicules exposés à des actifs réels génèrent des cash-flows stables et de qualité qui compensent leur liquidité réduite.

Ils concluent en affirmant qu’il ne faut pas tout miser sur une seul type de valeur refuge.

Pour les investisseurs non professionnels en France, l’immobilier physique est accessible dans des véhicules de type OPCI et SCPI. Les frais sont très élevés, et la diversification internationale encore très faible. Les fonds d’infrastructure sont peu accessibles.

Les fonds obligataires investissant dans les obligations d’Etat les mieux notées de la zone euro, ou ceux qui investissent dans des obligations d’Etat bien notées du monde entier en couvrant le risque de change, joueront sans doute leur rôle d’amortisseur en cas de forte baisse des marchés actions, mais ne permettront sans doute pas de délivrer des performances positives après inflation hors baisses des marchés actions.

Et si la dernière des valeurs refuges pour les investisseurs français non professionnel, c’était le fonds en euros des contrats d’assurance vie ? Performance nominale encore positive, performance nette d’inflation négative, mais c’est le prix de la sécurité.

La sécurité et la performance, c’est fini.

The Loser’s Game

John Rekenthaler est un des chroniqueurs vedettes de Morningstar aux Etats-Unis.

Comment Vanguard est devenu une machine à collecter aux Etats-Unis https://t.co/2f4lKA6wa7 par John Rekenthaler pic.twitter.com/qjeVuwL5FB

— AlphaBetaBlog (@AlphaBetaBlogFR) November 14, 2019

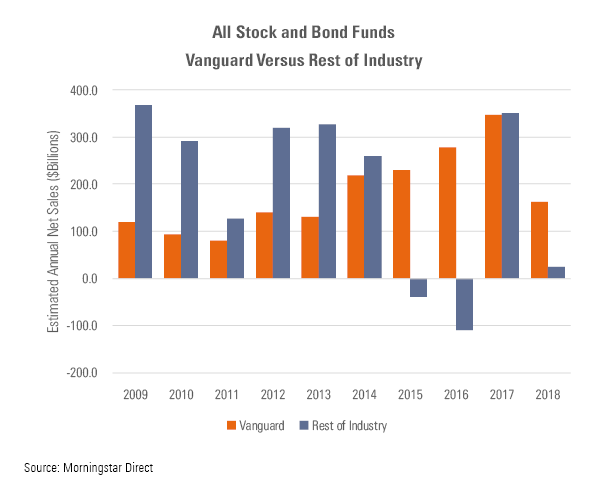

Dans un récent article, Rekenthaler revient sur l’incroyable succès de Vanguard en matière de collecte depuis 2009. Vanguard, c’est cet outsider créé en 1975 aux Etats-Unis par Jack Bogle (1929-2019).

Le graphique ci-dessous indique la collecte nette annuelle aux Etats-Unis des fonds actions et des fonds obligataires. Vanguard est en rouge, le reste du secteur en bleu, ce sont des milliards de dollars. Ca se passe de commentaires.

Pour la gestion actions, Vanguard a « bénéficié » du krach de 2008 : alors que les partisans de la gestion active répétaient que c’est en période de forte baisse qu’elle surperformerait la gestion indicielle, il n’en fut rien et la grande migration vers la gestion actions indicielle s’accéléra9.

Pour la gestion obligataire, Vanguard a profité de l’énorme trou d’air qu’a connu la société de gestion PIMCO à l’occasion du départ mouvementé de son gérant star, Bill Gross, en septembre 2014. L’énorme fonds que gérait Gross, PIMCO Total Return, a connu une décollecte massive, dont les fonds obligataires indiciels de Vanguard ont largement profité.

Deux causes différentes, un même effet : l’ennuyeuse gestion indicielle à bas coûts de Vanguard était devenue sexy.

Pour Rekenthaler, le triomphe de Vanguard, c’est la confirmation de l’intuition de Charles Ellis.

Charles (« Charley ») Ellis, CFA, est un des grands noms de la gestion d’actifs depuis plus de 50 ans. Agé ajourd’hui de 82 ans, il a créé en 1972 Greenwich Associates, une société de conseil aux institutions financières.

Il a publié en 1975 un article fondamental dans le Financial Analysts Journal : « The Loser’s Game ». Qu’écrivait-il (ma traduction) ?

Le secteur de la gestion d’actifs (ça devrait être une profession, mais ça n’en est pas une) repose sur une croyance simple et basique : les professionnels peuvent battre le marché. Il semble que ce postulat soit faux.

Selon Ellis, la gestion professionnelle, qui était un jeu de gagnants (A Winner’s Game) est devenue au fil des ans (rappelons-nous que l’article a été publié en 1975) un jeu de perdants (A Loser’s Game). Pourquoi ? Parce que le poids des professionnels est devenu de plus en plus important sur les marchés.

En 2019, Vanguard a gagné le Loser’s Game. Pour le plus grand profit de millions d’investisseurs privés.

De Charles Ellis, on pourra lire Winning the Loser’s Game: Timeless Strategies for Successful Investing.

Du même Ellis, on pourra également lire The Index Revolution: Why Investors Should Join It Now.

Commissions de performance

La commission de performance, en théorie, aligne les intérêts des sociétés de gestion et ceux des investisseurs10.

En pratique, selon moi, la commission de performance telle qu’elle se pratique en Europe est structurée par les sociétés de gestion à leur bénéfice exclusif : pile (la société de gestion répond aux conditions de perception de la commission de performance), la société de gestion gagne (elle perçoit la commission de performance en plus de sa commission de gestion fixe), face (la société de gestion ne répond pas aux conditions de perception de la commission de performance), la société de gestion ne perd pas (car elle perçoit quand même sa commission de gestion fixe), donc l’investisseur perd.

Morningstar a répondu à une consultation du régulateur des marchés financiers européens, l’ESMA11, sur les commissions de performance.

Les recommandations de Morningstar en matière de commissions de performance https://t.co/mEneYfNOeU

— AlphaBetaBlog (@AlphaBetaBlogFR) November 16, 2019

J’ouvre une parenthèse : il est utile de savoir qu’aux Etats-Unis, pour qu’un fonds traditionnel (mutual fund) puisse mettre en place une commission de surperformance, celle-ci (fulcrum fee) doit conduire la commission de gestion fixe à baisser en cas de non-atteinte de l’objectif.

Pile je gagne avec mon client, face je souffre avec mon client.

Conséquence de ce meilleur alignement des intérêts des sociétés de gestion et de leurs clients : très peu de fonds ont opté pour ce système aux Etats-Unis. Je referme la parenthèse.

Pour Morningstar, les commissions de performance ont deux problèmes :

- Elles sont souvent bien trop complexes.

- Elles sont en faveur des sociétés de gestion.

Morningstar recommande d’imposer une présentation standardisée des commissions de performance, pour faciliter la compréhension de l’investisseur et lui permettre de comparer les fonds entre eux.

Morningstar recommande également que les fonds choisissent un indicateur de référence pertinent, reflétant leurs univers d’investissement12.

A chaque fois que c’est possible, la version de l’indicateur de référence doit refléter la devise, la politique de couverture et de distribution du fonds.

Enfin, pour Morningstar, il n’est pas nécessaire d’imposer que la performance du fonds soit positive pour qu’il puisse percevoir une commission de performance.

J’ai quant à moi une position beaucoup plus simple : dans la mesure où je n’ai jamais trouvé d’étude montrant que l’existence d’une commission de performance conduisait à de meilleurs résultats pour l’investisseur, j’essaie d’éviter les fonds ayant prévu ce mécanisme « d’alignement » des intérêts entre la société de gestion et l’investisseur.

Car d’alignement, il n’y a point.

SPIVA pas mieux pour la gestion active13

Je sais, c’est tous les 6 mois la même chose : qu’il s’agisse de l’étude de Standard & Poor’s DJ Indexes, SPIVA, ou du Baromètre gestion active/gestion passive de Morningstar, les résultats de la communauté des gérants actifs sont mauvais.

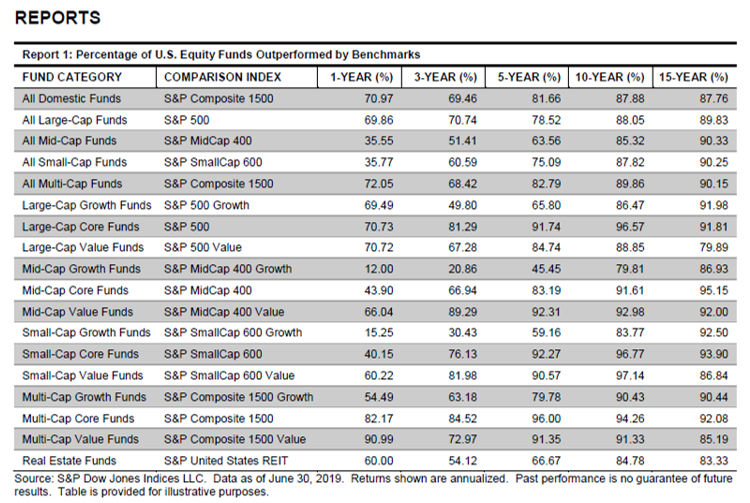

SPIVA est l’enquête Standard & Poor’s Active vs Passive qui compare depuis près de 20 ans la performance moyenne des fonds gérés activement à celle d’indices représentatifs de leur catégorie dans différentes zones du monde.

Les résultats à fin juin 2019 pour les fonds domiciliés aux Etats-Unis viennent d’être publiés.

Le rapport SPIVA à mi 2019 pour les fonds domiciliés aux Etats-Unis. Voici le pourcentage de fonds actions Etats-Unis gérés activement ayant sous-performé l'indice S&P DJ de la catégorie sur différentes périodes. https://t.co/Tstuc3DKmy (1/2) pic.twitter.com/fV3sZevcoI

— AlphaBetaBlog (@AlphaBetaBlogFR) November 15, 2019

Pour les différentes catégories de fonds actions Etats-Unis, les résultats sont généralement très mauvais sur les différentes durées d’analyse. Sur un an, les gérants actifs tirent leur épingle du jeu dans quelques catégories (plutôt de moyennes et petites capitalisations : par exemple, seulement 12% des gérants de fonds de moyennes capitalisations growth14 ont sous-performé l’indice S&P Midcap 400 Growth).

Sur 10 et 15 ans, c’est la Bérézina pour toutes les catégories.

La plus importante, tant en nombre de fonds qu’en encours, est celle des Grandes Capitalisations sans biais de style (Large-Cap Core Funds). Sur 10 ans, 96,56% des fonds ont sous-performé l’indice S&P 500, sur 15 ans, ils sont 91,81%

Mais, me direz-vous, le marché des actions aux Etats-Unis est le plus gros au monde, les investisseurs sont de plus en plus professionnels, et il est normal qu’il y soit très difficile de générer de l’alpha.

Heureusement que tous les autres marchés sont moins sophistiqués que les Etats-Unis : moindre couverture, plus d’inefficiences. Un paradis pour les gérants actifs.

Ce n’est pas flagrant.

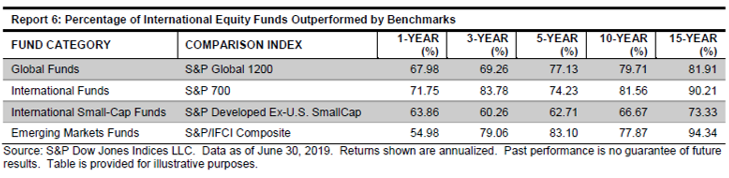

La catégorie Global Funds comprend les Etats-Unis, qui représentent 60,5% de la capitalisation boursière de l’indice S&P Global 1200 (l’indice affecté par SPIVA à la catégorie) à fin octobre. Ce n’est donc pas la plus pertinente pour juger de la capacité des gérants actifs à faire mieux que les indices hors des Etats-Unis (leurs résultats sont d’ailleurs mauvais).

La catégorie International Funds exclut les Etats-Unis. Les résultats des gérants actifs ne sont pas bons : 90,21% des fonds actifs ont fait moins bien que l’indice S&P International 700 sur 15 ans.

Et si on essayait les petites capitalisations ?

Dans la catégorie International Small-Cap Funds, qui exclut également les Etats-Unis, c’est un peu moins mauvais, mais ça reste quand même mauvais : 73,33% des fonds actifs ont fait moins bien que l’indice S&P Developed ex-US SmallCaps sur 15 ans.

Il nous reste les marchés émergents, moins bien couverts par les analystes que les Etats-Unis, et tellement inefficients par certains aspects qu’ils doivent se prêter à la gestion active.

Encore raté : 94,34% des fonds gérés activement de la catégorie Emerging Markets Funds ont fait moins bien que l’indice S&P/IFCI Composite sur 15 ans.

A loser’s game, on vous dit.

A dans 6 mois pour la prochaine édition de SPIVA.

Promis, 2020 sera l’année du stock-picking.

Les produits dont il a été question dans ma semaine Twitter 46 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 46 de 2019. Sayōnara.

Illustration : Kaiserproklamation Wilhelms I. in Versailles am 18. Januar 1871, par Anton von Werner (1843-1915).

- Dans l’émission consacrée aux fonds de pension, Marie Brière intervient. Elle est responsable du Centre de Recherche aux Investisseurs chez Amundi et professeure associé à l’Université Paris Dauphine. Elle est remarquable de clarté.

- Christophe Boucher, économiste et professeur à l’université Paris Nanterre, en parle dans la dernière émission, vers 13 minutes. Juste après, la description par Yamina Tadjeddine du pari gagné par Warren Buffett contre Ted Seides me semble inexacte. J’avais parlé de ce pari ici, dans Warren m’a tuer.

- Voici l’excellente définition qu’en donne l’Agence de la consommation en matière financière du Canada : « La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables. »

- Ritholtz Wealth Management.

- Les RIA, dans leur immense majorité, ne perçoivent pas de rétrocessions de frais de gestion de la part des fournisseurs ou des distibuteurs de produits. Ils sont donc libres de choisir des produits indiciels à bas coûts. Les broker-dealers sont avant tout rémunérés via des commissions et des rétrocessions, et pour qu’il y ait commission et rétrocession, il faut qu’il y ait des frais élevés.

- Ce qui s’en approche le plus, ce sont les conseillers en investissement financier ayant opté pour le statut indépendant au sens de la directive MIF 2. Ils ne sont pas nombreux.

- C’est en page 47, Rethinking safe haven assets.

- Thushka Maharaj, DPhil, CFA, Global Strategist, Multi-Asset Solutions, Sorca Kelly-Scholte, FIA, Global Strategist, Global Pension Solutions et Nicolas Aguirre, CFA, Portfolio Strategist, Endowments & Foundations Group.

- Elle a même récemment dépassé la gestion active en termes d’encours dans les catégories reines des actions Etats-Unis selon Morningstar.

- C’est en tout cas le discours des sociétés de gestion qui pratiquent la commission de performance.

- European Securities and Markets Authority.

- Je suis toujours stupéfait quand je tombe sur des fonds actions clairement directionnels ayant un seuil de déclenchement de la commission de performance fixe. Avec l’autorisation du régulateur.

- Oui, je sais, ce titre est consternant, j’ai honte.

- 126 fonds faisaient partie de la catégorie Mid-Cap Growth Funds au 1er juillet 2018, et 123 avaient survécu 1 an plus tard, au 30 juin 2019.