Aurait-on enfin touché le peak insanity ? La correction en cours sur les meme stocks pourrait le laisser penser. Cette correction touche également les valeurs stars de 2020, qui avaient fait de Cathie Wood la déesse planétaire de la gestion active : Spotify, Teladoc, Zoom.

Robinhood symbolise pour moi cette époque étonnante. Et $HOOD a également corrigé depuis son entrée en bourse à 38 $ le 28 juillet 2021. Beaucoup.

Cathie Wood ne se démonte pas : selon elle, les valeurs innovantes qu’elle a en portefeuille sont maintenant « deep value ».

Elle y va même très fort, en affirmant que si les prévisions des analystes d’ARK Invest se réalisent, la performance annualisée d’ARKK, l’ETF phare de la société, atteindra 30 à 40% dans les 5 ans à venir. 30 à 40% de performance annualisée sur 5 ans. Rendez-vous fin 2026, tout le monde aura oublié, sauf moi.

Diantre, c’est le clash des narratifs entre la pythie de la disruption, qui considère que les investisseurs n’ont pas pris la mesure de la révolution en cours dans certains secteurs et peinent à penser en termes exponentiels, et les ennuyeux partisans du retour à la moyenne.

On verra qui finira par avoir raison, sans doute avant 5 ans. Je suis plutôt du côté des ennuyeux.

Etienne Dorsay a regardé pour moi le passage du président de la République dans le téléviseur1.

J’ai regardé l’allocution de notre Premier de Cordée hier soir. Le suspense qui en découle quant à sa candidature m’évoque les épisodes les plus haletants de l’inspecteur Derrick et notamment celui où Friedrich, suspecté du meurtre d’Hildegard, reste muré dans son silence. pic.twitter.com/CVHv7OZPrY

— Etienne Dorsay (@E_Dorsay) December 16, 2021

— JeanPhilippedeTonnac (@inthemoodfortw) December 12, 2021

Je vous souhaite d’excellentes fêtes de fin d’année.

Bienvenue dans ma semaine Twitter 50 de 2021.

SPAC attacks

Je parle régulièrement des SPAC dans ce blog. Les SPAC sont unes des incarnations de la finance -2.0, avec les crypto, les meme stocks et les NFT.

Les SPAC (special purpose acquisition companies) sont des véhicules dont la raison d’être est de s’introduire en bourse sur la bonne mine de leurs sponsors — qui sont généralement des entrepreneurs ayant réussi dans le passé dans certaines d’activités, et parfois aussi des célébrités comme Serena Williams, Shaquille O’Neal ou Jay Z —, de lever des fonds et de rechercher une cible non cotée à racheter dans un délai de 2 ans.

Les SPAC vont du pire (j’ai parlé ici de DWAC, le SPAC qui devrait permettre à Trump Media & Technology Group d’être coté en bourse) au médiocre, et servent avant tout à enrichir leurs sponsors.

Luc Paugam et moi venons de publier un papier de recherche sur les SPAC pour en analyser la performance passée, en décortiquer la structure et en expliquer les défauts. Nous l’avons fait dans le cadre de CFA Society France, association dont nous sommes tous les deux membres.

Luc Paugam est donc détenteur de la certification CFA, mais également d’un PhD en finance. Il est professeur assistant de comptabilité à HEC et s’intéresse notamment aux fraudes comptables. Luc est donc, plus que moi, quelqu’un de très sérieux.

Le titre — génial, c’est Luc qui l’a trouvé — de ce papier ?

Regulatory Arbitrage on Narrative Steroids: The Case of SPACs

Dans le cadre du comité Advocacy de @CFAFrance, @LucPaugam et moi avons écrit un papier de recherche sur les #SPAC :

"Regulatory arbitrage on narrative steroids: the case of SPACs"

Téléchargement ici 👇👇https://t.co/F0c73mHwmg— AlphaBetaBlog (@AlphaBetaBlogFR) December 17, 2021

Nos conclusions ?

L’analyse de la littérature académique sur la performance des SPAC est décourageante : si les sponsors ont généralement gagné beaucoup d’argent, ça n’est pas le cas pour les investisseurs de long terme dans les SPAC.

Nous nous sommes aussi intéressés aux narratifs accompagnant les introductions en bourse de SPAC, dont nous pensons qu’ils jouent un rôle très important dans le succès de certaines introductions en bourse.

Nous avons également analysé la situation réglementaire des SPAC aux Etats-Unis, mais aussi en France, au Royaume-Uni, aux Pays-Bas et en Allemagne.

Sur le marché principal de ces véhicules, les Etats-Unis, la SEC a vraisemblablement sifflé la fin de la récréation en rappelant aux SPAC qu’ils étaient tenus aux mêmes obligations en matière de communication que toutes les sociétés s’introduisant en bourse.

Prévalait jusque là une interprétation de la réglementation selon laquelle le SPAC pouvait, au moment de la fusion absorption avec sa cible, faire des prévisions très optimistes sans courir le risque d’être poursuivi à ce titre ultérieurement.

Ce réalignement réglementaire entre SPAC et IPO traditionnelles (d’où la référence à l’arbitrage réglementaire — regulatory arbitrage — dans le titre du papier, les « stéroïdes » étant les narratifs exagérément optimistes qui accompagnent la combinaison entre le SPAC et sa cible), combiné à l’éventuelle fin du marché haussier qui a commencé en mars 2019 et à un essouflement de la vogue du trading chez les néo-investisseurs, nous laisse à penser que le soufflé des SPAC est en train de retomber.

Ce papier en anglais se télécharge ici.

Rien de nouveau

L’arnaque est vieille comme l’humanité et mourra avec elle.

On lit ceci dans Le Livre de l’Ecclésiaste (1- v. 2/10) :

Ce qui a été, c’est ce qui sera, et ce qui s’est fait, c’est ce qui se fera, il n’y a rien de nouveau sous le soleil.

Il n’y a rien de nouveau sous le soleil. Pour les latinistes, nihil novi sub sole.

Comme Luc Paugam, je m’intéresse à la fraude. Chaque fraude est différente, mais les perpétrateurs utilisent des mécanismes psychologiques immuables.

C’est ce qu’il ressort de la passionnante étude de l’AMF sur les arnaques à l’investissement (crypto, options binaires, parkings en Italie).

La passionnante étude de l'AMF sur les Français et les arnaques à l'investissement. Lisez les verbatim, c'est toujours la même histoire.https://t.co/rr5vtDKplE pic.twitter.com/tyQem8fqCH

— AlphaBetaBlog (@AlphaBetaBlogFR) December 20, 2021

Lisez le papier dans son intégralité, je me contente de citer certains propos de victimes d’arnaques et les enseignements transversaux que l’AMF a tiré de son étude.

Les propos de victimes :

Il faudrait que l’AMF détruise ces escrocs sur Google, bloque l’accès à tous ces sites ! Qu’elle lance une appli qui avertit des sites sur liste noire. Et qu’elle se défende : on a usurpé son logo ! J’y ai cru à cause du logo…

Il y a une liste noire sur le site de l’AMF, je me demande si la personne ayant été arnaquée a été la consulter avant d’être arnaquée.

Les banques devraient nous envoyer un courrier pour nous dire de faire attention aux sites de placement qui proposent des rendements attractifs.

Je reçois régulièrement des courriers électroniques de mes différents intermédiaires, m’alertant sur les fraudes. Et, même s’il n’est pas écrit sur mon four à micro-ondes qu’il ne faut pas y mettre mon chat pour le sécher, je ne mets pas mon chat dans le four à micro-ondes quand il est mouillé.

Il faut se renseigner auprès de sa banque quand on fait un virement, pour savoir si c’est une société qui est réelle ou factice.

Voilà au moins quelqu’un qui reconnaît qu’il aurait dû discuter avec sa banque.

Je ne sais pas trop sur quel pied danser en matière d’arnaque : j’ai tendance à dire que quand c’est trop beau pour être vrai, c’est que c’est une arnaque. Mais j’ai conscience d’être plutôt très bien informé en matière de produits financiers en général et d’arnaques en particulier.

Que faire pour protéger les êtres humains de leurs travers ? Je ne sais pas. Caveat emptor, disait-on il y a fort longtemps : que l’acheteur soit vigilant.

Les enseignements transversaux :

- La plupart des victimes ont en commun une situation financière peu confortable et une faible connaissance du monde financier.

- Il existe un tryptique qui prédispose à se faire tromper : 1. l’envie de gagner rapidement et facilement de l’argent ; 2. un intérêt pour les placements, la bourse et les crypto-monnaies ; 3. un rapport difficile avec sa banque.

- Les arnaqueurs savent rassurer leurs victimes, en fournissant des documents sur lesquels figurent des logos rassurants, comme celui de l’AMF.

- Des interlocuteurs qui savent motiver au début toujours disponibles, actifs, sympathiques et qui ensuite disparaissent pour laisser place à de la déception, de la colère, de la culpabilité et au sentiment d’être démuni.

Et ceci, imparable :

Une certaine forme de déni chez la moitié des victimes probables, qui ne sont pas conscientes d’avoir potentiellement été arnaquées ou ne le reconnaissent pas.

Je lis en ce moment un livre de Christian Chavagneux, Les Plus belles histoires de l’escroquerie. Du collier de la reine à l’affaire Madoff.

Je vous le recommande chaudement. Rien de nouveau sous le soleil.

Le mirage ESG

Il faut sauver la planète. Jusque là, vous me suivez. Je suppose que personne n’en disconvient.

Pour sauver la planète, il faut investir dans des fonds ESG. Ca, c’est moins sûr, mais c’est la musique entêtante que l’on entend de plus en plus, propagée par les fournisseurs et vendeurs de fonds ESG.

J’écris souvent dans ce blog que l’ESG est une des planches de salut de la gestion active, et qu’à la fin, c’est MSCI qui gagne.

Car si l’ESG est une nouvelle ruée vers l’or, le fournisseur dominant de pelles et de pioches — à savoir de données extra-financières — s’appelle MSCI.

Cam Simpson, Akshat Rathi et Saijel Kishan, journalistes chez Bloomberg, ont soulevé le capot de la méthodologie ESG de MSCI. Laquelle méthodologie est publique, mais peu de journalistes avaient pris la peine de la lire et de réfléchir à ses implications.

Et à la fin, c'est MSCI qui gagne. Ou pas.

Un papier remarquable de @CamSimpsonNews, @AkshatRathi et Saijel Kishan sur les ratings #ESG de MSCI et leur méthodologie fluctuante, où l'environnement fait de la figuration.https://t.co/XKXozfDYqo— AlphaBetaBlog (@AlphaBetaBlogFR) December 14, 2021

En synthèse, la méthodologie ESG de MSCI ne cherche pas à mesurer l’impact sur la planète des sociétés évaluées, mais cherche à évaluer l’impact de certaines métriques ESG sur lesdites sociétés, avec une grande discrétion quant au choix des métriques retenues pour établir la notation.

La mission de MSCI est « d’aider les investisseurs à construire de meilleurs portefeuilles pour un monde meilleur. »

Et pourtant il n’y a à peu après aucun rapport entre le marketing du « monde meilleur » de MSCI et sa méthodologie. C’est dû au fait que les notations ne mesurent pas l’impact d’une entreprise sur la planète et la société. En réalité, elles évaluent l’inverse : l’impact potentiel di monde sur la société et ses actionnaires. MSCI ne conteste pas cette interprétation. La société défend sa méthodologie en affirmant qu’elle est la plus pertinente financièrement pour les sociétés qu’elle note.

Les 3 journalistes de Bloomberg ont analysé toutes les améliorations de notations ESG pour les valeurs du S&P 500 entre janvier 2020 et juin 2021. Ces « ratings upgrades » ont concerné 155 sociétés.

Ils ont été surpris de constater que l’impact des entreprises sur le changement climatique, quand il était très négatif, n’empêchait pas la notation ESG de l’entreprise de s’améliorer : McDonald’s est l’un des plus gros acheteurs de boeuf au monde, ce qui en fait un très gros émetteur de gaz à effet de serre (GES). Avec des émissions de 54 millions de tonnes de GES en 2019 (en hausse de 7% sur 4 ans), McDonald’s a dépassé le Portugal et la Hongrie.

Et pourtant, MSCI a amélioré la note de McDonald’s en avril 2021, en citant une amélioration de ses pratiques environnementales. Après avoir retiré les émissions de GES des critères pris en compte dans le calcul de la note de McDonald’s.

Pourquoi donc ? Parce que MSCI a estimé que le changement climatique n’est ni un risque, ni une opportunité pour les résultats de McDonald’s.

MSCI considère par exemple que les émissions de carbone peuvent impacter négativement les acteurs des énergies fossiles, alors que leur impact potentiel sur les sociétés technologiques est quasi nul.

Sous les voiles d’un système opaque dont les investisseurs pensent qu’il est construit pour améliorer le monde, on trouve un système qui sanctifie et récompense les pratiques les plus rudimentaires des entreprises.

Pour les 155 hausses de notation ESG analysées, les journalistes ont déterminé les facteurs les plus importants mis en avant par MSCI : dans 42%, c’étaient des facteurs liés à la gouvernance (le G de ESG), dans 32% au social (le S de ESG) et dans 26% à l’environnement (le E de ESG).

Mais les facteurs environnementaux sont trompeurs pour les non initiés, car « MSCI évalue l’impact potentiel du monde sur l’entreprise, pas l’impact de l’entreprise sur le monde. Par exemple, le [critère] « stress hydrique » cherche à mesurer si la communauté locale a assez d’eau pour les besoins de l’entreprise, pas si l’entreprise met à mal les ressources en eau de la communauté. »

Résultat de cette méthodologie au service des entreprises, pas de la planète ? Plus de 90% des valeurs du S&P 500 se retrouvent dans des fonds ESG S&P 500 répliquant les indices ESG de MSCI.

Il faut décidément soulever le capot des méthodologies de notation ESG, et passer beaucoup de temps à comprendre leurs implications.

Aujourd’hui, dans la quasi totalité des cas, votre fonds ESG n’a aucun impact positif sur la planète.

Voici l’évolution du cours de MSCI et celle du S&P 500 entre le 1er février 2019 et le 20 décembre 2021. +235% pour MSCI, +68% pour le S&P 500.

En février 2019, Henry Fernandez, le patron de MSCI, faisait le coming out ESG de la société lors d’une réunion d’analystes.

Et à la fin, c’est quand même MSCI qui gagne.

Mind the gap

Un gap, ça peut être l’espace entre le quai et la rame de métro.

Ca peut aussi s’entendre au sens figuré. Par exemple comme l’écart entre la performance que la collectivité des investisseurs a effectivement réalisée dans un fonds ayant connu une période de performances stratosphériques et celle du fonds sur la même période.

Cet écart, généralement négatif, s’explique par l’immuable nature humaine : on achète la performance passée quand celle-ci est exceptionnelle. Et les arbres ne montent pas jusqu’au ciel.

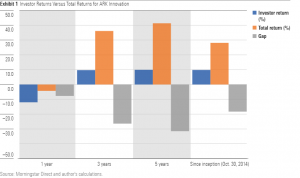

Illustration avec ARKK, un des ETF d’ARK Invest, la société créée par Cathie Wood, déesse de la gestion active depuis ses performances stratosphériques de 2020.

Les performances de la collectivité des investisseurs dans les #ETF ARK Invest sont très inférieures à celles des ETF. Humains, trop humains.

Une analyse fascinante de @AmyCArnott1.https://t.co/PkkOcNJ3GG pic.twitter.com/8pzl45kH8x— AlphaBetaBlog (@AlphaBetaBlogFR) December 15, 2021

Le produit phare d’ARK Invest est ARK Innovation ETF (ARKK). Cet ETF géré activement a délivré une performance de 152% en 2020. Ses performances antérieures avaient été moins spectaculaires, que ce soit en absolu ou relativement à la performance moyenne de la catégorie.

Bravo à l’équipe de gestion ! Sa performance 2020 est réelle et ne doit rien à personne d’autre qu’à l’équipe de gestion.

Le problème, c’est que l’investisseur achète la performance passée. Et donc qu’il commence à acheter quand la performance passée est devenue très visible. Et notamment après la fin d’une année mémorable, quand les médias financiers publient les incontournables, inutiles et nuisibles palmarès.

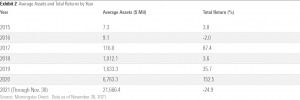

+152% en 2020 ? J’achète en 2021. C’est ce qui s’est produit, comme le montre le tableau de Morningstar, comparant les encours moyens d’ARKK par année civile et la performance de l’ETF.

Et quand on calcule la performance pondérée par les flux des investisseurs (money weighted return dans le jargon), pour estimer l’expérience de la collectivité des investisseurs, on mesure l’ampleur du « gap », de l’écart entre le fonds et la moyenne de ses investisseurs.

Dans le graphique ci-dessous, la performance moyenne de la collectivité des investisseurs est en bleu, celle de ARKK en orange, et le « gap » en gris : la collectivité des investisseurs a systématiquement et massivement sous-performé ARKK

La tendance naturelle de l’investisseur est d’acheter la performance passée. Ca peut marcher. Mais en moyenne, ça ne marche pas.

Et voilà l’histoire complète de la performance et des classements d’ARKK dans sa catégorie, les données 2021 étant arrêtées à fin novembre.

Classement 2020 d’ARKK : premier percentile de sa catégorie. Classement 2021 d’ARKK : dernier percentile de sa catégorie.

Matthieu, 20:16 :

Ainsi les derniers seront les premiers, et les premiers seront les derniers.

Sinon, il y a un fonds indiciel à bas coûts très diversifié. Sur une année civile, il ne sera jamais le premier, jamais le dernier. Sur longue durée, il sera généralement parmi les premiers.

Des nouvelles du #H2Ogate

Le tribunal néerlandais devait statuer le 14 décembre sur la mise en liquidation de Tennor, la holding de Lars Tennor qui doit plus de 1,6 milliard d’euros aux side pockets de H2O AM. Il s’est donné quelques jours de plus pour statuer. Les naufragés du H2Ogate doivent encore prendre leur mal en patience pour savoir à quelle sauce ils seront mangés.

Pendant l’été 2018 avait éclaté l’affaire GAM International Management, une société de gestion suisse. Des fonds gérés par Tim Haywood avaient investi dans des prêts illiquides du groupe Greensill. Ce dernier s’est depuis effondré, causant d’importants dommages collatéraux à des fonds de Credit Suisse Asset Management.

Prêts illiquides ? Tiens tiens.

Quoi qu’il en soit, il a fallu plus de 3 ans à la FCA, le régulateur britannique des fonds concernés, pour publier les sanctions infligées à la société de gestion et à l’ancien gérant.

3 ans après l'affaire GAM/Tim Haywood, le régulateur 🇬🇧, la FCA, vient de communiquer sur les amendes infligées aux protagonistes. Dans le cas du #H2Ogate, s'il y a des infractions, on verra s'il faut également 3 ans pour statuer.https://t.co/FZ3K7DpFNh

— AlphaBetaBlog (@AlphaBetaBlogFR) December 17, 2021

Le tempo du régulateur est plus largo qu’allegro, pour utiliser un registre familier à H2O AM. Il va donc sans doute encore falloir attendre avant d’avoir des nouvelles de la FCA et de l’AMF dans le H2Ogate.

Lars Windhorst est un personnage décidément fort intéressant, qui attire certains traders obligataires comme le vinaigre attire les mouches.

Dans ce papier sur Claus Jorgensen, un trader obligataire de Mizuho qui officia aussi chez HSBC, on rencontre à de multiples reprises l'inévitable Lars Windhorst, protagoniste du #H2Ogate. Ce personnage est décidément fascinant.https://t.co/Byj55I0Jpt

— AlphaBetaBlog (@AlphaBetaBlogFR) December 15, 2021

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 16 décembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août, H2O AM ayant décidé d’en suspendre la publication « dans l’intérêt des porteurs de parts »).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 50 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 50 de 2021. Sayōnara. さようなら.

Illustration : Mars Attacks! de Tim Burton

5 réponses sur « Ma Semaine Twitter 50 de 2021 »

Merci pour vos billets et au plaisir de lire la suite, sur les produits d’investissement et le reste (courges comprises). Gageons que l’ami Lars fera encore causer et écrire en 22…

https://www.sportbuzzer.de/artikel/hertha-bsc-investor-lars-windhorst-insolvenz-urteil-aufgehoben/

Lars est en croisière avec Catherine Zeta-Jones et Michael Douglas ! J’en parle dans un tweet qui sera envoyé ce matin à 10 heures. Les porteurs de parts des side pockets H2OAM ne semblent pas être montés à bord. Where are the customers’ yachts ?

Merci Philippe pour cette veille captivante sur H2O AM. Il est surprenant de voir que les encours bougent peu malgre le manque de transparence de la societe de gestion (plus de compte rendu de gestion mensuel sur le Multibonds par exemple). Donc egalement difficile de verifier qu’H2O ne preleve plus de commission de surperformance par exemple (apres une perte de 30%, ca ne manquerait pas de panache).

Quant aux side-pockets, la periode s’y prete, faisons encore semblant de croire que nous recupererons un montant raisonnable.

Mais avec un peu de patience et de chance, nous pourrons lire le rapport instructif du regulateur dans quelques annees, si quelqu’un ne sort pas un livre avant.

Les prospectus des fonds « sains » mentionnent une commission de surperformance. Faites confiance à H2O AM pour la provisionner et la percevoir le cas échéant.

Merci pour ce billet.

Sur l’ESG cela pose aussi la sempiternelle question : est-ce qu’il vaut mieux des critères ESG très stricts mais qui ne concerneront que de faibles encours (contraintes de tracking error, diversification, liquidité etc..) ou des critères peu stricts mais permettant de « convertir » des montants conséquents très rapidement. Pour le moment on a plutôt choisi la 2ème solution. Après tout pourquoi pas.. Par contre il faut que le « niveau d’intensité » ESG soit clair pour le particulier que je suis. Et ce n’est pas vraiment le cas de la gamme « responsable » de MSCI quand je vois les noms utilisés.. alors que l’on peut passer de 0,x% d’entreprises exclues à 50%..

Sur H2O nous avions discuté de différences troublantes de performances entre les parts. Il y a du changement : à 3 mois la part SR (C) a moins baissé que les autres, comblant en partie son apparent excès de sous-performance. Il n’y a désormais quasi plus de différence entre la part SR (C) et SR (C/D) à 1 an. Par rapport à la part R (C), la sous-performance à 1 an est de 2,4% ce qui me paraît toujours légèrement excessif mais c’est déjà mieux que les >5% qu’on a dû avoir. Ceci étant dit je constante qu’à 1 semaine la part SR (C) fait 4% vs 5,3% pour la part SR (C/D), bref des choses étranges persistent. (chiffres quantalys)

Sur l’investor gap, on a un bel exemple cette année avec un produit bien français : la sci silver avenir. 66% de la performance sur les 2 premiers mois de l’année, puis collecte massive avec 80% de l’AUM de la SCI se faisant sur les 10 mois qui ont suivi. Les CGP ne manqueront pas de vendre la performance 2021, même si elle n’a concerné qu’une minorité des clients et ne pourra à mon avis pas se reproduire. Toujours à propos de cette SCI, il est curieux de voir qu’on nous vend du résidentiel en viager alors qu’il y a en réalité plus de 2/3 de cash (la société est submergée par la collecte). Enfin je note une méthode comptable étrange qui permet d’afficher de telles performances, je pourrais vous en dire davantage par mail.

Enfin je termine avec Spirica, qui semblait avoir décidé initialement ne pas redistribuer aux détenteurs de l’UC SCPI Primopierre une compensation fiscale versée par la SCPI. Pourtant l’avenant est clair « La totalité des revenus distribués par le Support est redistribuée sur le Contrat ». Face à la grogne des clients, ils ont changé d’avis mais cela va faire 2 mois et Spirica n’a toujours pas crédité les contrats. Méthodes surprenantes..

Joyeuses fêtes.