Savez-vous où l’on a pu croiser Bougainville, Stevenson, Melville, Pierre Loti, Paul Gauguin, Victor Segalen, Alain Gerbault et Bernard Moitessier, ou encore Somerset Maugham ?

En Polynésie.

Patrick Deville nous y emmène dans Fenua1, le dernier opus de son extraordinaire projet Abracadabra, qui comportera 12 livres, dont Fenua est le 8è.

Abracadabra, c’est l’histoire du monde depuis 1860. Une histoire qui travaille Deville depuis longtemps.

Depuis la lecture au Lazaret [la maison de l’enfance de Patrick Deville près de Saint-Nazaire] des albums illustrés dans lesquels le zèbre et le baobab disaient l’Afrique, le chameau et le minaret l’Arabie, en Inde le charmeur de serpents et l’éléphant, à Tahiti le lagon et la pirogue à balancier, je voulais voir tous ces lieux du monde et y trouver une maison, apporter des livres pour apprendre tout ce qui avait bien pu se passer là, autour de cette table, de ce jardin, de cette rue, m’approcher de cet endroit de plus en plus près, à la loupe puis au microscope, et à partir de cette chambre arpenter les lieux avoisinants décrits dans ces livres, consigner tout cela puis m’en aller voir ailleurs, observer la vie des hommes et leurs efforts toujours admirables et lamentables2.

Ça avait commencé avec Pura Vida (2014, deux siècles de révolutions latino-américaines), suivi par Equatoria (2009, en Afrique sur les traces de Savorgnan de Brazza, de Livingstone, de Stanley, d’Emin Pacha et d’Albert Schweitzer), Kampuchea (2011, le Cambodge, de la redécouverte des temples d’Angkor par Henri Mouhot aux Khmers rouges), Peste & Choléra (2012, la découverte du bacille de la peste par Alexandre Yersin, de la rue d’Ulm à l’Indochine), Viva (2014, dans le Mexique révolutionnaire des années 1930, avec Trotsky, Malcolm Lowry, Diego Rivera, Frida Kahlo, André Breton et Antonin Artaud), Taba-Taba (2017, qui commence dans les années 1960 du côté de Saint-Nazaire avec le jeune Patrick Deville et retrace l’histoire de la France du second Empire jusqu’à nos jours) et Amazonia (2019, sur le fleuve Amazone avec Deville et son fils, où l’on rencontre aussi Montaigne, Jules Verne et Blaise Cendrars).

C’est prodigieux, c’est virtuose, ça parle de la France et du monde comme personne d’autre. Et ça parle aussi de Deville, même si ça n’est pas de l’autofiction.

La mauvaise nouvelle, c’est qu’il n’y a plus que 4 ouvrages avant la fin du cycle Abracadabra.

La bonne nouvelle, c’est qu’il reste 4 ouvrages avant la fin du cycle Abracadabra. Delphine Desveaux nous apprend qu’ils porteront sur l’Inde, la péninsule arabique, la Méditerranée et l’Europe. Chouette !

L’année 2021 a été placée sous le signe de la finance -2.0, incarnée par les meme stocks, les crypto et les NFT.

Mais aussi par les SPAC. Et notamment par DWAC, un SPAC qui doit absorber Trump Media & Technology Group, le réseau social de l’ex-président des Etats-Unis, injustement muselé par Big Tech (j’en ai parlé ici).

Une plainte déposée contre le dirigeant de DWAC par un apporteur d’affaires met en lumière des pratiques peu ragoûtantes. Je vous les épargne, découvrez-les vous-même dans la plainte.

Dans les banques d'investissement, des collaborateurs très bien formés font des calculs financiers savants. Pour le SPAC DWAC, c'est moins sophistiqué. Vive la finance -2.0 💎👐🚀🚀🚀. pic.twitter.com/OoojcvwuqU

— AlphaBetaBlog (@AlphaBetaBlogFR) December 30, 2021

Je dois avouer avoir hurlé de rire quand j’ai appris comment Monsieur Orlando3, le dirigeant de DWAC, avait décidé d’augmenter le montant levé en bourse, initialement fixé à 100 millions de dollars.

Il a choisi de lever 305 millions de dollars, parce que : 1. 305 est l’indicatif téléphonique de Miami, où se trouve le siège social du SPAC ; 2. la vedette de rap Pitbull se fait appeler « Mr 305 ».

Elle n’est pas belle la finance -2.0 ?

Allez, Mr 305 Pitbull, pour la route.

Quelques résolutions de lecture pour cette nouvelle année. Je confesse n’avoir rien lu de Dostoïevski, de Dickens, ni de Melville. Préférant voir le verre à moitié plein, je m’en réjouis, car je pourrai les découvrir en 2022.

Tout en continuant à courir, tant que mes jambes et mon souffle me porteront4.

Apparemment, ce sera sans Etienne Dorsay, dommage.

Remballer le sapin et Mariah Carey, se préparer à affronter le premier lundi de l’année, ne plus boire d’alcool pendant un mois…

Et pourquoi pas faire du sport tant que vous y êtes ? pic.twitter.com/rTjWbv8gaE— Etienne Dorsay (@E_Dorsay) January 2, 2022

Tous mes voeux pour une excellente année 2022, avec Jean-Philippe de Tonnac (j’espère qu’on va finir par voir le bout du tunnel).

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.— JeanPhilippedeTonnac (@inthemoodfortw) December 29, 2021

Bienvenue dans mes semaines Twitter 51 et 52 de 2021.

Dites 33

John Rekenthaler est l’un des grands anciens de Morningstar. Il y travaille depuis 1988. Ca fait donc 33 ans.

En 33 ans, l’écosystème de la gestion collective a beaucoup changé aux Etats-Unis.

Des changements, John Rekenthaler en a vu en 33 ans de carrière chez Morningstarhttps://t.co/QmyJGCIOvI

— AlphaBetaBlog (@AlphaBetaBlogFR) December 24, 2021

Le nombre de véhicules d’investissement gérés collectivement a explosé, ainsi que leurs encours.

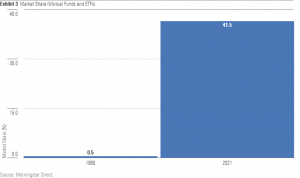

La révolution indicielle est advenue. Même si Vanguard avait lancé le premier fonds indiciel grand public en 1975, il n’y avait que 3 fonds indiciel en 1988.

Aujourd’hui, l’indiciel pèse 41% des encours de la gestion collective.

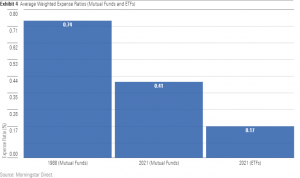

En 1988, les frais ne faisaient pas partie de la conversion entre les conseillers et leurs clients. Comme en France aujourd’hui.

En 33 ans, les frais ont considérablement baissé et sont une partie essentielle de la conversation.

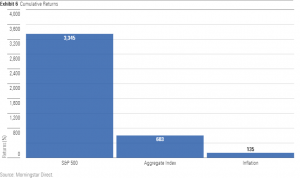

Quant à la performance délivrée par le S&P 500, elle a été exceptionnelle : plus de 5 fois supérieure à celle délivrée par un indice obligataire diversifié, et près de 25 fois supérieure à celle de l’inflation.

Notons qu’il est impossible de s’exposer directement à un indice, qu’il fait pour cela passer par un véhicule indiciel dont la performance sera affectée par ses frais et par la qualité de sa réplication.

Touche pas à l’assurance vie

Le Conseil d’Analyse Economique (CAE) est un organisme méconnu et fort utile à mes yeux qui « réalise, en toute indépendance, des analyses économiques pour le gouvernement et les rend publiques. »

En outre (c’est moi qui insiste en ajoutant l’italique)

il examine les questions qui lui sont soumises par le Premier ministre et par le ministre chargé de l’économie et peut procéder de sa propre initiative à l’analyse prospective de questions économiques qu’il estime pertinentes pour la conduite de la politique économique du pays.

Je ne sais pas si la note « Repenser l’héritage » lui a été commandée par les ministres ou s’il l’a produite de sa propre initiative, mais elle mérite lecture.

"Repenser l'héritage", la note de Clément Dherbécourt, Gabrielle Fack, Camille Landais et Stefanie Stantcheva publiée par le Conseil d'Analyse Economique, est une lecture indispensable.

via @CAEinfohttps://t.co/TuJQp6IfJr pic.twitter.com/ALwC3gnpXr

— AlphaBetaBlog (@AlphaBetaBlogFR) December 30, 2021

Les auteurs proposent une réforme en profondeur de la taxation

de l’héritage en France en s’appuyant sur 4 piliers.

L’un d’entre eux « consiste en une refonte de l’assiette des droits de succession : réduire voire éliminer les principales exemptions ou exonérations dont la justification économique est limitée. »

Ces exemptions sont les pactes Dutreil, l’assurance vie, le démembrement de propriété (donations en nue-propriété avec réserve d’usufruit) et l’effacement des plus-values latentes à la succession.

En ce qui concerne l’assurance vie, la reine des enveloppes fiscales en France, les auteurs estiment le coût annuel de la fiscalité successorale dérogatoire entre 4 et 5 milliards d’euros5.

Leur point de vue et leur recommandation ?

Le traitement différencié de l’assurance-vie au titre des droits de mutation n’a pas de justification économique forte et contribue nettement à la complexité du système actuel, ce qui rend souhaitable l’intégration de l’assurance-vie au barème général des DMTG6.

La réaction du complexe industriel de l’assurance a été prompte, via Franck Le Vallois, le directeur général de la Fédération française de l’assurance, interrogé par Bertrand de Meyer de L’Agefi.

Le complexe industriel de l'assurance a vite réagi aux pistes de réflexion du CAE en matière de fiscalité des successions. Je me demande combien des encours pèsent les 10% de contrats > au seuil de 152500 € par bénéficiaire lors de la succession. 90% ?https://t.co/G4KG0cr3k7

— AlphaBetaBlog (@AlphaBetaBlogFR) December 23, 2021

La note du CAE lui « semble faire un amalgame en considérant la fiscalité en cas de décès de l’assurance vie comme relevant d’une niche fiscale. »

De plus,

la note du Conseil d’analyse économique met en exergue les transmissions dans le cadre des contrats d’assurance vie pour les catégories de Français les plus aisés, notamment en s’intéressant aux bénéficiaires ayant hérité de plus de 152 500 euros. Or, ceux-ci représentent chaque année moins de 10% du nombre total de transmissions d’une assurance vie.

Je me demande combien ces « moins de 10% » pèsent dans les encours ? 90% ?

Monsieur Le Vallois ne le précise pas, car « l’assurance vie est un produit populaire détenu par plus de 18 millions de Français, dont un ouvrier, employé, artisan ou commerçant sur trois, » et il ne faudrait pas désespérer Billancourt.

Il assène le coup de grâce avec ceci :

Par ailleurs les Français sont très attachés à l’assurance vie et, neuf sur dix, selon une étude de France Stratégie de 2018, demandent une diminution de l’impôt sur l’héritage.

La fabrique de l’ignorance est en pleine forme et le directeur général de la FFA l’alimente.

Les auteurs de la note du CAE rappellent en effet l’impopularité de la taxation des successions auprès des Français (c’est moi qui insiste en italique) :

Cette impopularité est accompagnée d’une très mauvaise compréhension et d’un déficit majeur d’information tant sur le fonctionnement que sur l’incidence de cet impôt : une majorité de la population pense, de manière erronée, que les droits de succession ont un taux unique et ne sont pas progressifs, que le seuil d’exemption est significativement plus bas que son niveau réel, et surestime fortement les taux effectifs payés sur les successions. Ces biais de perception vont systématiquement dans le même sens, tendant à surestimer largement le poids des droits de succession pesant sur les classes moyennes.

Les candidats à l’élection présidentielle devraient s’emparer des réformes proposées par les auteurs de la note du CAE, car elles auraient un impact positif pour 99% de la population.

Nos simulations avec différents scénarios montrent qu’une réforme élargissant l’assiette mais diminuant les taux nominaux peut réduire les droits de succession pour 99 % de la population tout en apportant un surplus de recettes fiscales substantiel permettant de financer des dépenses publiques ou de réduire les droits de succession pour les plus petits héritages ou d’autres impôts des ménages.

Hélas, quelque chose me dit que cette note va rapidement sombrer dans l’oubli, pour le plus grand bonheur des 1%.

Pessimisme

RP Seawright écrit une excellente lettre hebdomadaire, The Better Letter.

Dans la dernière lettre de l’année 2021, il s’est demandé pourquoi l’être humain était aussi attiré par les prédictions apocalyptiques et les désastres.

The last TBL in 2021 focuses on our fascination with disaster and doom. As usual, it's great.

by @RPSeawright https://t.co/VifobTXmkv

— Philippe Maupas (@philmop) December 31, 2021

Dans la plupart des cas, ces prédictions ne se réalisent pas car elles sont faites par des charlatans.

Marc Faber, surnommé Dr Doom, a longtemps été le charlatan en chef, abondamment invité par les médias financiers et dans les conférences.

Depuis des commentaires racistes faits en 2017, il a disparu des écrans et des conférences.

Le relais a été pris par un individu répondant au nom de Robert Kiyosaki, qui prédit avec une régularité métronomique la fin du monde en bourse. Les mêmes télévisions financières qui invitaient Faber invitent Kiyosaki.

A côté des bouffons existent des personnes sérieuses qui font des prédictions apocalyptiques plausibles et argumentées. Pour y faire face, Seawright fait quelques suggestions.

- Sois sceptique.

- Evalue la source.

- Analyse la substance.

- Concentre-toi sur les données.

- Exige une honnêteté scrupuleuse.

- Reconnais tes erreurs.

- Suis l’argent (et d’autres intérêts).

- N’oublie pas les conséquences imprévues, car il y en a toujours.

- La complexité, le chaos et le hasard jouent un rôle immense.

Tout pour plaire

Depuis plus de 30 ans, j’essaie de convaincre ma belle-mère que je suis le gendre idéal. Je ne sais pas si j’y suis parvenu, mais je suis certain que les distributeurs de produits financiers ont trouvé le gendre idéal en matière de produits de placement, pour remplacer avantageusement les fonds H2O AM naufragés dans les portefeuilles de leurs clients.

Ce gendre idéal, qui a tout pour plaire, ce sont les fonds de private equity.

C’est du moins ce que pense Frédéric Stolar, Managing Partner d’Amboise Partners, interrogé par Investissement Conseils.

Il fredonne une petite musique qui risque de devenir entêtante dans les mois à venir.

Préparez-vous à entendre cette petite musique fréquemment. Le private equity est plus performant et moins volatil. Le placement idéal.

Comment peut-on encore oser utiliser l'argument fallacieux de la moindre volatilité ?

Pas une question sur les frais…https://t.co/sBWLf3dO2M pic.twitter.com/dlSASoQn0I— AlphaBetaBlog (@AlphaBetaBlogFR) December 29, 2021

Les paroles ?

La classe d’actifs connaît depuis vingt ans un engouement très important tant chez les très grandes fortunes que chez les investisseurs institutionnels, car elle offre des rendements à deux chiffres et elle est beaucoup moins volatile que les marchés boursiers.

Quand vous investissez dans un fonds actions cotées, il a une valeur liquidative quotidienne, qui dépend des états d’âme de millions d’investisseurs ayant des horizons de placement très différents. Il en résulte une volatilité importante, incarnée par l’écart-type des rendements (hebdomadaires ou mensuels) du fonds.

Dans un fonds de private equity, qui investit dans des actions non cotées, il est inutile de calculer une valeur liquidative quotidienne. On en estime une qui peut être semestrielle ou annuelle. Les états d’âme des investisseurs n’influent pas sur cette estimation.

On calcule une volatilité sur la base de rendements annuels estimés, qui est par construction très faible.

Ce qui permet de propager la fiction d’une volatilité inférieure à celle des marchés boursiers.

Ajoutez à cette fausse faible volatilité une performance « à deux chiffres », et vous avez le gendre idéal des produits de placement.

Tant pis si ces performances à deux chiffres sont délivrées par des fonds inaccessibles au commun des mortels, il suffit de promettre aux utilisateurs de la plate-forme Altaroc promue par Frédéric Stolar dans cet entretien « d’accéder à des fonds d’exception gérés par les plus grands investisseurs mondiaux. »

Le gendre idéal sera prochainement disponible chez un distributeur près de chez vous car

nous sommes en discussions avancées avec plusieurs dizaines de distributeurs lesquels ont tous comme point commun de rechercher des produits ultra-performants, frais et innovants.

La petite musique des « produits ultra-performants, frais et innovants »7.

Frais ? Des frais, il n’en a pas été question dans l’entretien. Comme d’habitude, on ne parle que de performance passée.

Normal, c’est ce que les courtiers vendent et les clients achètent.

Des nouvelles du #H2Ogate

La saga H2O AM a démarré en juin 2019, avec la publication dans le Financial Times d’un article dévoilant la présence dans certains fonds de la société de gestion d’obligations et d’actions illiquides liées à des sociétés détenues par Lars Windhorst via sa holding Tennor.

2 ans et demi plus tard, 7 side-pockets détenant pour 1,6 milliard d’euros d’une émission obligataire de Tennor Holding naviguent dans le brouillard le plus complet, depuis que H2O AM a décidé de n’en plus publier les valeurs indicatives mensuelles, « dans l’intérêt des porteurs de parts », bien sûr.

Lars Windhorst est l’heureux actionnaire du Hertha BSC, un club de football de Berlin, dans lequel il a déjà investi 375 millions d’euros. Il célèbre les rares victoires de son club sur un yacht avec Michael Douglas et Catherine Zeta-Jones (mais apparemment pas avec Bruno Crastes de H2O AM, ni avec les heureux porteurs de parts des side-pockets).

Aucun des 2 régulateurs compétents pour H2O (la FCA au Royaume-Uni, siège de la société de gestion, et l’AMF en France, les fonds illiquides étant de droit français) n’a pour le moment publié de décision dans cette affaire.

Dans moins de 6 mois, cela fera 3 ans que l’affaire a commencé. C’est long.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 30 décembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août, depuis que H2O AM a décidé d’en suspendre la publication, « dans l’intérêt des porteurs de parts »).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est : plus de 4,2 milliards d'euros de décollecte sur les parts dont je suis le naufrage.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans mes semaines Twitter 51 et 52 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’étaient mes semaines Twitter 51 et 52 de 2021. Sayōnara. さようなら.

Illustration : D'où venons-nous ? Que sommes-nous ? Où allons-nous ? Paul Gauguin - 1897-1898 - Musée des Beaux-Arts de Bosto

- Selon Wikipedia, Fenua signifie « territoire », « terre », « pays » (ou souvent « île ») en tahitien. Il a la même signification en wallisien et futunien. »

- Fenua, Seuil – 2021 – p. 345.

- Décrit ainsi par Shevland, le plaignant : « Prior to his introduction to Shevland, Orlando was a little-known financial advisor who was in danger of having his securities licenses lapse because he hadn’t been registered with a broker/dealer for approaching two years. » J’adore lire les plaintes déposées aux Etats-Unis dans les milieux de la finance. Surtout dans les eaux fangeuses de celle-ci.

- Mens sana in corpore, etc. Ajoutez une pincée de sommeil en quantité suffisante et une alimentation équilibrée. J’espère bien de vivre vieux avec tout cela.

- Ils font la remarque terrifiante qu’il n’existe pas de véritable système d’information relatif à la fiscalité des successions. Difficile pour l’exécutif d’avoir une réflexion informée sur ce sujet s’il ne dispose pas des données.

- Droits de mutation à titre gratuit.

- C’est beau comme les slogans de réclame du siècle dernier : « Exigez la brillantine Forvil », « Dubo. Dubon. Dubonnet. » « Elesca, c’est exquis. » Et donc, aujourd’hui, « Des produits ultra-performants, frais et innovants. »