Selon l’historien Marc Bloch (dans L’Etrange Défaite

il est deux catégories de Français qui ne comprendront jamais l’histoire de France, ceux qui refusent de vibrer au souvenir du sacre de Reims ; ceux qui lisent sans émotion le récit de la fête de la Fédération.

On pourra dorénavant ajouter : ceux qui n’ont pas pleuré lors de la cérémonie d’hommage à Johnny Hallyday.

A chaque fois que je regarde l’excellent film de Clouzot, Les Diaboliques

Je vous suggère de faire une arrêt sur image à 1 minute 8, c’est bien lui, déjà reconnaissable. Ce siècle avait 54 ans, déjà Johnny pointait sous Jean-Philippe.

J’ai mentionné la semaine dernière la nouvelle série produite par Robin Powell pour RockWealth, Investing : The Evidence. Les épisodes 2 (consacré à la gestion passive traditionnelle) et 3 (consacré à la gestion factorielle) sont visibles ici.

On y retrouve des personnes fréquemment citées dans ce blog, Michael Batnick, CFA, de Ritholtz Wealth Management, Larry Swedroe de The BAM Alliance, Mark Hebner d’Index Fund Advisors, ou Ben Johnson, CFA, de Morningstar.

Bienvenue à toutes et à tous dans ma semaine Twitter 49 de 2017.

Frais en baisse. Ou pas.

L’AMF (Autorité des Marchés Financiers, le régulateur français des marchés) a commencé l’an dernier à calculer et publier les frais des fonds de droit français. Enfin ! J’avais alors suggéré de séparer les fonds gérés passivement de ceux gérés activement. En effet, la baisse globale constatée l’an dernier et confirmée cette année peut simplement être due à l’augmentation du nombre d’ETF sans que les frais des fonds gérés activement baissent.

En 2016, l’AMF constate que

[l]es fonds d’actions, toutes catégories confondues, ont affiché des frais courants moyens de 1,65 % (1,67 % en 2015). Les frais moyens des fonds diversifiés ont été de 1,63 % (1,65 % en 2015), ceux des fonds monétaires en euros de 0,16 % (0,22 % en 2015) et ceux des fonds d’obligations en euros de 0,63 % (0,65 % en 2015).

Une lecture hâtive (ah, toujours prendre son temps avant de tweeter) m’avait fait écrire que l’AMF avait de nouveau omis de séparer fonds actifs et fonds passifs.

Les frais moyens des fonds de droit français en baisse. Il serait utile de séparer les fonds indiciels des autres fonds pour voir ce qui baisse vraiment. https://t.co/PmdEXjaqNi via @AMF_actu pic.twitter.com/Y3qVFbvzYa

— AlphaBetaBlog (@AlphaBetaBlogFR) December 5, 2017

Il n’en était rien (mea culpa), l’AMF avait bien calculé à part les frais moyens des ETF actions (0,36% en 2016). Quant aux frais moyens des fonds actions gérés activement, ils étaient de 1,95% (soit 5,4 fois plus), et même de 2,31% pour les fonds actions Europe (soit 6,4 fois plus) et 2,19% pour les fonds actions France.

Pour reprendre ma métaphore favorite consistant à comparer le coût de la gestion à celui du litre d’essence, imaginons qu’à la station service des ETF actions, le litre d’essence SP95 soit vendu 1,35 € ; le prix à la station service gestion actions active est de 7,31 € ; à la station service gestion active actions Europe, il est de 8,66 € ; et à la station service gestion active actions France de 8,21 €.

L’AMF a été charitable et n’a pas indiqué les frais de gestion moyens des OPCVM indiciels traditionnels (non ETF). Ils sont en effet scandaleusement élevés par rapport à ceux des ETF.

Les frais moyens des fonds actions de droit français gérés activement sont jusqu'à 6 fois supérieurs aux frais moyens des #ETF actions. https://t.co/NNZgbn9o5e via @AMF_actu pic.twitter.com/tyZu081e1b

— AlphaBetaBlog (@AlphaBetaBlogFR) December 6, 2017

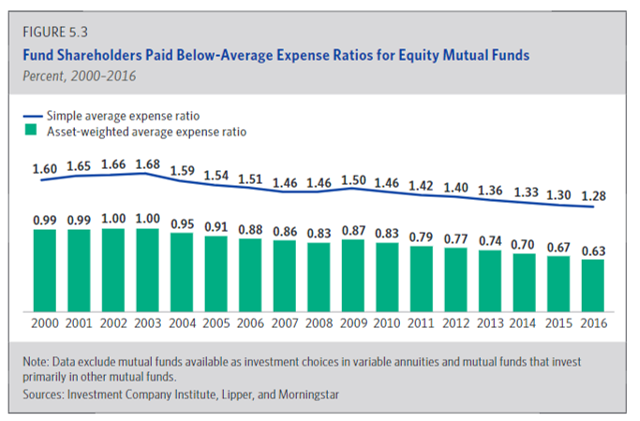

Hélas, mille fois hélas, l’AMF n’est pas remontée dans le temps pour mesurer cette évolution et il faut se contenter d’une photographie instantanée. L’AMF pourrait utilement s’inspirer de ce que publie l’ICI (Investment Company Institute, l’homologue aux Etats-Unis de l’Association Française de Gestion en France) dans son rapport annuel.

Il s’agit de l’évolution des frais de gestion moyens (ligne bleu) et pondérés des encours (barres vertes) des fonds actions gérés activement.

Mes suggestions à l’AMF pour l’an prochain :

- séparer ETF, fonds indiciels traditionnels et fonds gérés activement. Au sein des fonds gérés activement, séparer le calcul des frais des parts destinée à tous les investisseurs et des parts institutionnelles.

- Calculer les frais de gestion moyens pondérés des encours (et non pas la moyenne arithmétique, méthode que l’AMF semble utiliser).

- Calculer sur l’évolution sur plusieurs années.

Après tout, 2018, c’est l’année de la transparence totale sur les frais avec MiFID II, non ?

Un indice, combien ça coûte ?

Je suis de plus en plus obsédé par les indices. Mais cette obsession me semble saine, car l’indice règne sur la finance. J’ai récemment écrit ici sur MSCI et là sur la probable consolidation dans le secteur des fournisseurs d’indices.

Un excellent papier de Julie Edde paru sur Bloomberg lève un peu le voile sur le coût d’utilisation des indices. Selon la journaliste, ce coût pourrait augmenter en 2018 en raison de l’obligation pour les fournisseurs de s’enregistrer auprès des régulateurs en Europe suite aux multiples scandales sur certains indices, dont le LIBOR (qui, soit dit en passant, n’était pas calculé par un des grands fournisseurs d’indices). Qui dit supervision par un régulateur dit augmentation du coût. Mais c’est surtout les précisions de Julie Edde sur le coût actuel qui m’intéressent.

Pourquoi le coût des redevances d'utilisation des indices pourrait augmenter à partir de 2018. https://t.co/WtxJhZWQUj par @JulieEdde

— AlphaBetaBlog (@AlphaBetaBlogFR) December 8, 2017

Schématiquement, un indice, c’est de la matière grise, donc de la propriété intellectuelle. Si un tiers souhaite utiliser des données relatives à un indice ou lancer un produit financier en répliquant la performance, il doit signer un accord avec le détenteur des droits de propriété intellectuelle et rémunérer ce dernier.

Les principaux utisateurs de données sur les indices sont les sociétés de gestion (j’avais indiqué ici que le premier client de MSCI en 2016 était BlackRock, le plus gros gérant d’actifs au monde, qui avait payé la bagatelle de 108 millions de dollars).

Alors, combien ça coûte ?

Julie Edde indique que le coût d’utilisation d’un indice servant de sous-jacent à un ETF va de 1 à 10 points de base (1 point de base = 0,01%) des actifs. Elle ajoute qu’en moyenne, MSCI a facturé 3,5 points de base aux émetteurs d’ETF utilisant ses indices au 3ème trimestre 2017. Ce qui, pour un ETF ayant 10 milliards de dollars d’encours, correspond à un coût annuel de 3,5 millions de dollars.

Pour le moment, aucun des 3 grands fournisseurs d’indices (FTSE Russell, MSCI et S&P DJ Indices) n’a annoncé ce qu’il ferait en matière tarifaire quand il aura dû s’enregistrer auprès des régulateurs. Mais la concurrence est telle entre émetteurs d’ETF qu’il est peu probable que ces derniers acceptent une hausse de prix.

Outre la mise en concurrence des fournisseurs d’indices par les émetteurs, une des pistes pour réduire les coûts s’appelle le self-indexing, ou l’internalisation de la conception des indices. BlackRock s’est lancé l’été dernier, suivi par Schwab.

Nuages à l’horizon

Allez, je ne m’en lasse, pas, parlons encore des indices. Nir Kaissar dirige une société de conseil en investissements financiers, Unison Advisors, et fait partie des éditorialistes de Bloomberg Gadfly. Selon lui, les fournisseurs d’indices ont beaucoup bénéficié de la migration de centaines de milliards de dollars de la gestion active vers la gestion passive mais la fête pourrait ne pas durer.

.@nirkaissar voit des nuages à l'horizon pour les fournisseurs d'indices https://t.co/ptlTfpohff

— AlphaBetaBlog (@AlphaBetaBlogFR) December 8, 2017

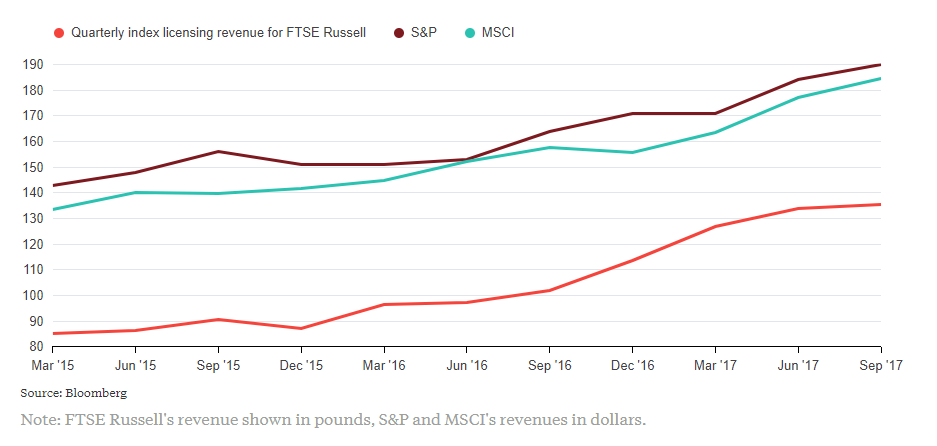

Les 3 poids lourds (FTSE Russell, MSCI et S&P DJ Indices) vont bien, comme le montre l’évolution de leur chiffre d’affaires trimestriel.

Mais pour Kaissar, les indices des fournisseurs d’indices n’ont pas grand chose de spécial. Il compare par exemple les performances des indices grandes capitalisations Etats-Unis des 3 géants (S&P 500, Russell 1000 et MSCI USA) depuis 1979 : elles sont presque identiques.

Les émetteurs d’ETF ont donc tout intérêt à développer eux-mêmes des indices (en s’adonnant au self-indexing dont il a été question plus haut) pour continuer à tirer les frais de gestion de leurs produits vers le bas. En octobre, State Street Global Advisors a ainsi remplacé des indices FTSE Russell par des indices maison pour 3 de ses ETF, dont les frais de gestion ont été baissés.

Selon Kaissar, les fournisseurs d’indices seront soumis au même phénomène que celui qui a frappé les gérants actifs : une forte pression sur les prix.

On notera que ce double phénomène (pression sur les prix des gérants actifs en raison de la migration vers la gestion indicielle à bas coûts et pression sur les prix des indices en raison de la préférence des investisseurs pour les ETF à très bas coûts) concerne avant tout les Etats-Unis. L’Europe est bien moins concernée, hélas pour les investisseurs, et la France ne fait pas exception.

Gérant passif mais actionnaire actif

Une des critiques les plus répandues à l’encontre de la gestion indicielle est la suivante : comme les fonds indiciels sont forcés d’acheter toutes les valeurs composant l’indice dont ils répliquent la performance, ils n’ont aucune incitation à exercer leurs droits de vote en assemblée générale. Critique répandue, mais rarement étayée par des données vérifiables.

Morningstar vient d’apporter un peu de rigueur à ce débat qui en manque parfois, dans une excellente étude accessible ici.

Une remarquable étude de Morningstar montre que les gérants indiciels sont des actionnaires actifs https://t.co/EJSUoGXfmY pic.twitter.com/07V7f1XIT7

— AlphaBetaBlog (@AlphaBetaBlogFR) December 7, 2017

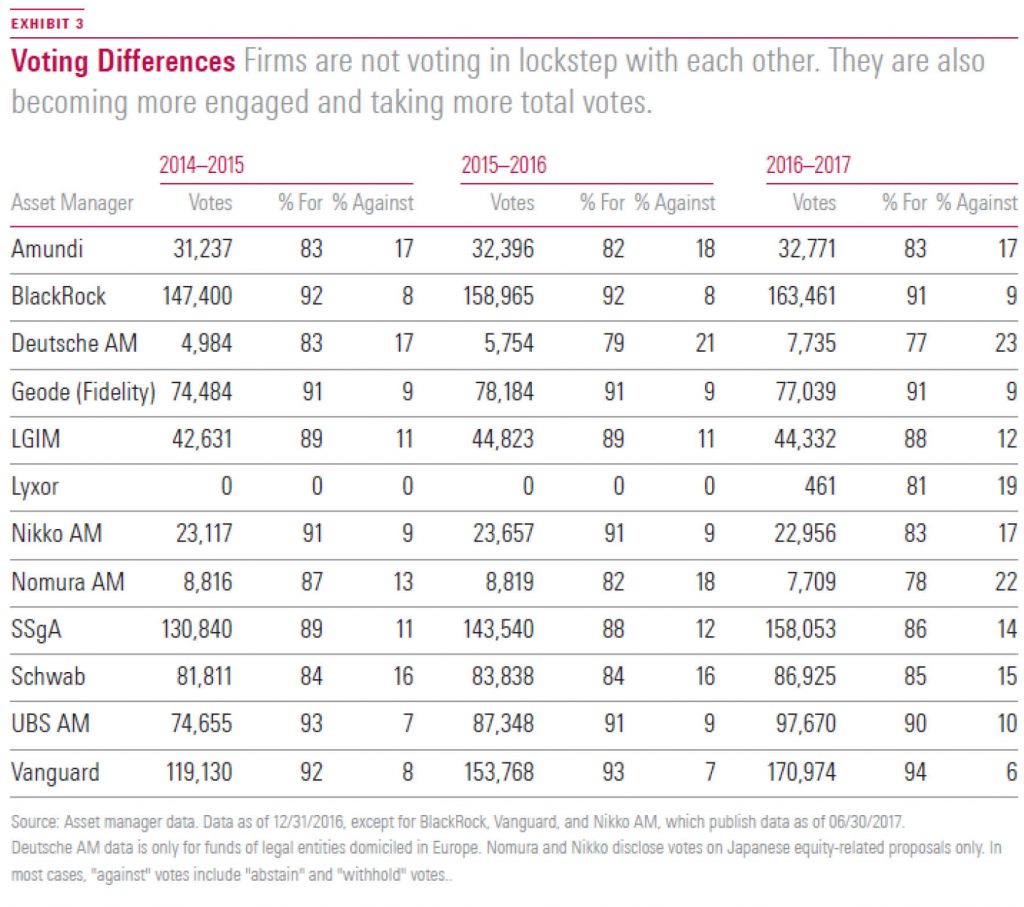

Morningstar s’est intéressé aux 12 principaux émetteurs d’ETF aux Etats-Unis, en Europe et en Asie, dont les encours gérés sont collectivement supérieurs à 20 000 milliards de dollars (gestions active et passive confondues). Parmi ces 12 sociétés de gestion, deux sont françaises : Amundi et Lyxor.

Conclusions de Morningstar (ma traduction) :

Notre recherche montre que le basculement vers la gestion indicielle n’a pas conduit à une abdication des responsabilités en matière d’exercice des responsabilités d’actionnaire [stewardship responsibilities]. Les plus grands gérants indiciels ont augmenté la taille des équipes en charge de la gouvernance d’entreprise, et, sur la foi des données que nous avons collectées, sont de plus en plus engagés dans l’amélioration des pratiques environnementales, sociales et liées à la gouvernance des sociétés dont elles sont actionnaires, via le vote en assemblée générale et l’engagement.

Pour étayer son propos, Morningstar cite l’augmentation des effectifs dédiés au dialogue avec les entreprises détenues entre 2014-2015 et 2017. Pour les deux poids lourds que sont BlackRock et Vanguard, la progression est importante.

En matière de vote en assemblée générale, Morningstar indique que tous les gérants, à l’exception de Fidelity, votent à l’identique au sein des fonds gérés activement et passivement. Les plus grands gérants votent le plus possible là où les plus petits ou ceux ayant moins de ressources comme Deutsche Asset Management et Lyxor se concentrent sur leur région d’origine et sur leurs plus grosses participations.

Si la position par défaut est de voter en faveur des résolutions présentées par le management (puisqu’il s’agit en général de décisions administratives), les gérants indiciels n’hésitent pas à voter contre certaines résolutions quand ils les estiment contraires à l’intérêt des actionnaires. On notera les très grandes différences dans le pourcentage de votes contre.

Autre découverte intéressante : les gérants actifs d’Amundi, de BlackRock et d’UBS peuvent ne pas suivre les recommandations maison, alors que chez Vanguard, SSGA et LGIM, ce sont les départements gouvernance d’entreprise qui décident.

A l’exception de 3 d’entre elles, toutes les sociétés de gestion indicielle dialoguent directement avec les sociétés dont elles sont actionnaires pour les inciter à modifier certaines de leurs pratiques. Sur les 3 qui le ne font pas encore, deux, Lyxor et Geode, le conseiller de Fidelity pour la gestion des fonds indiciels, vont formaliser une stratégie d’engagement dans les mois à venir.

Facteurs et petites valeurs

Encore Morningstar, qui est décidément une source indispensable d’informations de grande qualité sur les fonds. Alex Bryan, CFA, s’intéresse aux facteurs value, momentum et faible volatilité, et montre qu’ils fonctionnent particulièrement bien pour les petites et moyennes capitalisations.

Les facteurs value, momentum et low vol marchent mieux dans l'univers des petites capitalisations https://t.co/fAPsfyNo8D par Alex Bryan, CFA | Morningstar

— AlphaBetaBlog (@AlphaBetaBlogFR) December 6, 2017

Je rappelle tout d’abord que la (petite) taille est également un facteur. Fama et French ont ainsi montré que les petites et moyennes capitalisations enregistraient sur longue durée des performances ajustées du risque supérieures à celles des grandes valeurs.

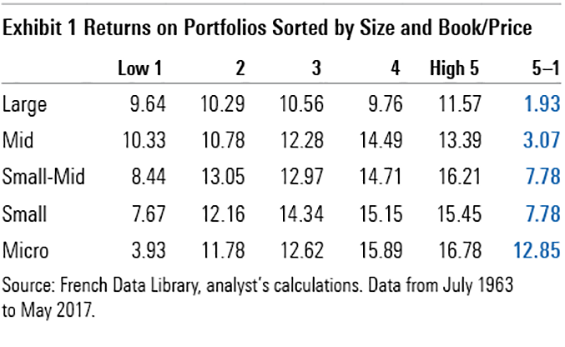

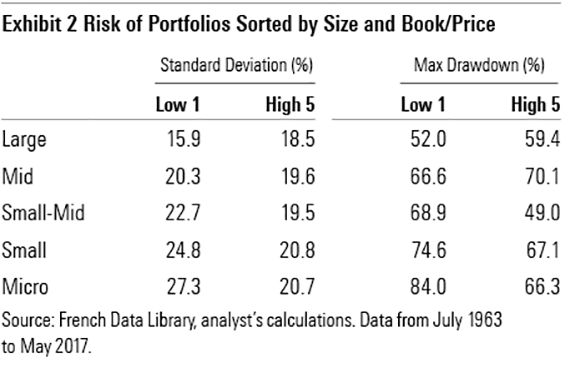

En travaillant sur des données de Fama et French pour les actions domiciliées aux Etats-Unis et sur la période allant de juillet 1963 à mai 2017, Bryant a créé 5 familles de tailles de capitalisations (grandes, moyennes, moyennes petites, petites et micro), puis, au sein de chacune des 5 familles, a construit 5 portefeuilles allant du plus au moins cher selon différents critères : ratio cours/actif net (utilisé pour le facteur value), volatilité (pour le facteur faible volatilité) et momentum (pour le facteur du même nom).

Dans les 3 cas, l’écart de performance entre les portefeuilles les moins et les plus chers (facteur value), les moins et les plus volatils (facteur faible volatilité) et ceux ayant le plus fort et le moins fort momentum était d’autant plus important en faveur du premier que les capitalisations étaient plus petites.

Attention, il s’agit de simulations ne tenant pas compte des frais de transaction.

Illustration avec le facteur value. De façon un peu contre-intuitive, « High » correspond au portefeuille le moins cher (deep value) et « Low » au portefeuille le plus cher (growth). Si le portefeuille Deep Value bat le portefeuille Growth des grandes capitalisations d’1,93 point de pourcentage par an, l’écart est de 7,78 points de pourcentage pour les portefeuilles petites/moyennes capi et petites capi, et même de 12,85 points pour le portefeuille de micro-caps.

Est-ce que cette surperformance se paie par un risque nettement supérieur ? Oui pour le portefeuille de grandes capitalisations, dont la volatilité (« Standard Deviation » ci-dessous) et la baisse maximum (« Max Drawdown » ci-dessous) ont été supérieures pour le portefeuille Deep Value (High 5).

En revanche, pour les portefeuilles constitués avec de plus petites valeurs, la relation s’inverse. Tant la volatilité que la baisse maximum sont inférieures pour le portefeuille le moins cher (High 5). Le beurre (plus de performance) et l’argent du beurre (moins de risque).

Les conclusions sont les mêmes pour les facteurs faible volatilité et momentum. Morningstar a également testé le facteur profitabilité (qui stipule que les sociétés plus profitables ont de meilleures performances que les sociétés moins profitables) mais n’a pas trouvé de différences en fonction des capitalisations.

Bryan a également fait le test sur les marchés actions hors Etats-Unis avec des données allant de novembre 1990 à mai 2017. Il arrive aux mêmes conclusions pour les facteurs value et momentum, qui marchent bien mieux pour les petites capitalisations que pour les grandes. Pour le facteur profitabilité, l’effet existe aussi, mais il est moindre. Quant au facteur faible volatilité, il n’était pas disponible et n’a donc pas été testé.

Bryan conclut en rappelant que la plupart des produits factoriels (ETF ou fonds indiciels traditionnels) aux Etats-Unis concernent les grandes capitalisations. Il mentionne un ETF petites capitalisations value et un autre sur les petites capitalisations à faible volatilité et recommande de s’exposer au momentum via un ETF petites capitalisations multifactoriel.

L’investisseur français devra prendre son mal en patience, je n’ai pas identifié d’ETF factoriel petites et moyennes capitalisations.

Darwinisme et Marchés Financiers

Une des théories financières dominante s’appelle l’hypothèse des marchés efficients (« efficient market hypothesis »). Elle postule que les prix des actifs en bourse reflètent à tout moment toutes les informations disponibles et que les marchés sont donc efficients. Cette hypothèse a pour origine les travaux universitaires d’Eugene Fama dans les années 1960, qui lui vaudront le prix Nobel d’Economie en 2013.

Pour les tenants de cette hypothèse (très controversée), la conclusion logique est qu’il est impossible de battre le marché. Elle est le fondement théorique de la gestion indicielle traditionnelle (c’est-à-dire répliquant un indice capi-pondéré). Cette hypothèse postule également que les investisseurs agissent de manière rationnelle.

La finance comportementale est un peu l’opposé de l’hypothèse des marchés efficients : elle reconnaît que les êtres humains sont sujets à des biais comportementaux qui les empêchent de prendre des décisions rationnelles. Richard Thaler est un des grands noms de l’économie comportementale et a reçu le prix Nobel d’Economie en 2017.

Andrew Lo est professeur de finance à la MIT Sloan School of Management et s’est immiscé entre les deux écoles de pensée concurrentes, avec sa propre hypothèse : celle des marchés adaptatifs (« adaptive market hypothesis »).

Andrew Lo a une hypothèse séduisante pour expliquer le fonctionnement des marchés : l'hypothèse des marchés adaptatifs. Il en parle ici : https://t.co/Jxiq6Eh4nf

— AlphaBetaBlog (@AlphaBetaBlogFR) December 4, 2017

Lo applique les principes de l’évolution théorisés par Darwin (compétition entre espèces, adaptation et sélection naturelle) aux marchés financiers. Son modèle peut cohabiter avec les modèles comportementaux, qui ont mis en évidence les multiples biais affectant les êtres humains quand ils investissent.

Selon lui, les cours reflètent autant l’environnement que les comportements des différentes « espèces » intervenant sur les marchés : gérants de fonds de pension, investisseurs privés, teneurs de marchés, gérants de hedge funds, etc. Selon le nombre d’intervenants au sein d’une espèce et le nombre d’espèces en concurrence sur un marché donné, ce dernier sera plus ou moins efficient.

Cette hypothèse a des implications très éloignées de celles de l’hypothèse des marchés efficients : la relation entre le risque et le rendement n’est pas stable dans le temps ; il existe des opportunités d’arbitrage entre actifs financiers ; les différentes stratégies d’investissement auront de bonnes ou de mauvaises performances selon l’environnement ; l’objectif principal est la survie, la maximisation de l’utilité, qui est un des postulats de l’hypothèse des marchés financiers, est secondaire ; pour survivre, il faut innover et savoir s’adapter aux fluctuations des conditions de marchés.

Janet J. Mangano a rédigé une excellente critique du dernier livre d’Andrew Lo sur le blog de CFA Institute, Enterprising Investor.

Dépasser l'hypothèse des marchés efficients avec l'hypothèse des marchés adaptatifs d'Andrew Lo https://t.co/Q17Y7mPTng par Janet J. Mangano @Enterprising pic.twitter.com/Gtzu1novuC

— AlphaBetaBlog (@AlphaBetaBlogFR) December 6, 2017

Et si vous voulez le lire, vous pouvez acheter Adaptive Markets: Financial Evolution at the Speed of Thought en cliquant ici pour la version papier

Soyez sélectif dans vos lectures

Morgan Housel est un excellent chroniqueur du monde de la finance. Dans un récent post, il note que la quantité d’informations disponible sur les marchés a explosé depuis 10 ans, et que la majeure partie de l’information produite et diffusée est absolument inutile.

Il fournit quelques conseils pour lire utile.

Comment consommer l'information financière quand la majeure partie de cette information est totalement inutile ? https://t.co/B1abYLcCc2 par @morganhousel pic.twitter.com/3HGDpW2Pwm

— AlphaBetaBlog (@AlphaBetaBlogFR) December 7, 2017

- Créez des catégories selon le niveau de pertinence, et affectez les différentes informations qui vous semblent intéressantes à une des catégories. Le graphique intégré à mon tweet a deux axes : l’axe horizontal indique la nature de l’information (de commune à gauche, à rare à droite), l’axe vertical son importance (bruit en bas). On va de « piège à clic jouant sur l’émotion » à « information ou analyse qui requière une action immédiate de votre part ». Il faut bien entendu sur la partie droite de la courbe.

- Lisez des points de vue avec lesquels vous êtes en désaccord, écrits par des gens que vous respectez.

- Allez au-delà de la seule finance.

- L’information ancienne vous sert de guide pour évaluer la pertinence de l’information d’aujourd’hui.

- Comprenez que les intervenants sur les marchés ont des motivations différentes. Un investisseur de long terme, un trader et un investisseur momentum n’auront pas le même rapport à une même information.

- L’information vous conduisant à prendre une décision d’investissement quelle qu’elle soit doit être rare. Pourquoi ? Parce que la personne qui écrit n’a aucune idée de qui vous êtes. Les contenus de qualité en tiennent compte, restent assez généraux et laissent au lecteur le soin de décider ce qu’il doit en tirer.

Parmi les lectures indispensables, je vous recommande le livre d’Edouard Petit, Créer et Piloter un Portefeuille d’ETF, dont j’ai parlé ici et que j’ai préfacé là. Pour l’acheter, cliquez ici pour la version papier

Quand je mentionne un livre (ou un DVD, ou un disque) dans ces colonnes, vous noterez un lien vers le site Amazon ou vers le site FNAC. Je suis adhérent aux services d’affiliation de ces deux sites, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via « mon » lien pourra donner lieu à perception d’une commission de la part de la FNAC ou d’Amazon.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela.

Ainsi se termine ma semaine Twitter 49 de 2017. A la semaine prochaine.