On peut voir1 au Musée du Louvre un célèbre tableau de Jheronimus van Aken, dit Jérôme Bosch (vers 1450-1516), La Nef des Fous.

L’affaire GameStop m’y fait irrésistiblement penser. La semaine dernière a concentré toutes les pathologies boursières existantes. Finalement, la vraie vie, c’est parfois aussi excitant qu’une série. Mais pas trop longtemps, quand même.

Le malheureux Vlad Tenev, co-fondateur et directeur général de Robinhood, avait été réveillé dans la nuit du 27 au 28 janvier par un coup de téléphone lui annonçant que DTCC, la chambre de compensation des actions aux Etats-Unis, demandait à Robinhood de virer 3 milliards de $ dans l’après-midi, soit 10 fois plus que ce qui était normalement exigé de la société.

Ca s’appelle un appel de marge, et c’est ce qui arrive quand les transactions et la volatilité explosent. Robinhood avait donc décidé de restreindre les transactions sur les titres les plus volatils, provoquant la fureur de ses utilisateurs (je ne parle pas de clients, puisque le courtage est gratuit).

Et les accusations de collusion avec les méchants hedge funds de pleuvoir.

GME avait touché un plus-haut à 483 $ le 28 janvier tout en clôturant en baisse de 48% le même jour. L’action avait repris 68% le jour suivant, vendredi 29 janvier.

Le même jour, Robinhood annonçait avoir levé 1 milliard de $ auprès de ses actionnaires existants.

Le 1er février, Robinhood annonçait avoir levé 2,4 milliards de $ supplémentaires auprès de ses actionnaires existants, soit un total de 3,4 milliards de $, à des conditions très avantageuses pour les actionnaires.

La semaine dernière, -31% le lundi 1er février, -60% le mardi, +3% le mercredi, -42% le jeudi et +19% le vendredi, avec une clôture à 63,77 $. Waou.

Trois graphiques.

L’évolution du cours de l’action GameStop avant que Keith Patrick Gill, alias Roaring Kitty sur YouTube, alias DeepFuckingValue dans le groupe r/wallstreetbets, ne décèle dans la valeur un important potentiel d’appréciation (il a commencé à poster à ce sujet en septembre 2019). Pas très excitant.

Puis à partir du 3 septembre 2019. Gill a dû patienter longtemps.

Et on zoome sur l’épisode Nef des fous, de début décembre 2020 à aujourd’hui.

Ah, au fait, GameStop n’est pas seulement une saga boursière, c’est aussi, et surtout, une « vraie » société. Saviez-vous que c’était depuis novembre 2008 l’actionnaire de Micromania en France ?

Même si l’affaire GameStop a été fascinante à suivre, j’étais content qu’arrive le soir pour pouvoir m’assoir pendant 30 minutes sur le divan de Philippe Dayan.

Philippe Dayan, c’est le psychanalyste de l’admirable série En thérapie, diffusée actuellement sur Arte. Juste après les attentats du 15 novembre 2015, Dayan reçoit 4 patients, dont un couple, dont lundi au jeudi, avant de consulter pour lui-même une consoeur le vendredi.

Pas de grands voyages, juste des individus cabossés qui essaient de se réparer avec l’aide d’un psychanalyste lui-même en pleine crise.

C’est une adaptation par Éric Toledano et Olivier Nakache d’une série israélienne, Be’ Tipul, de Hagai Levi, Nir Bergman et Ori Sivan.

3 réalisateurs (Pierre Salvadori, Nicolas Pariser et Mathieu Vadepied) et des acteurs remarquables : Frédéric Pierrot, Mélanie Thierry, Reda Kateb, Clémence Poésy, Pio Marmaï, Céleste Brunnquell, Carole Bouquet et Elsa Lepoivre.

Allez, Etienne Dorsay, pour conclure cette introduction.

Je ne suis pas le dernier à houspiller nos parlementaires qui se vautrent dans la boue des débats stériles, mais je m’incline devant leur unité face aux projets majeurs comme, par exemple, l’augmentation de leur train de vie à laquelle, contribuable zélé, je participe assidûment. pic.twitter.com/qMvbTbfWWL

— Etienne Dorsay (@E_Dorsay) February 4, 2021

Et comme rien n’arrête le progrès, Etienne Dorsay est maintenant disponible en livre. Ca s’appelle La vie rêvée d’Etienne D, c’est de Gérald Arno et c’est publié aux éditions Marabout.

Il pleut, il fait froid, il y a encore couvre-feu, profitez-en pour voir ou revoir Un éléphant ça trompe énormément et Nous irons tous au paradis, films d’Yves Robert (1920-2002) dans lesquels le très regretté Jean Rochefort (1930-2017) est pour l’éternité Etienne Dorsay.

Bienvenue dans ma semaine Twitter 6 de 2021.

Les dés de la bourse sont-ils pipés ?

Je mets tout de suite fin au suspense : non. Même s’il est vrai que certaines pratiques des professionnels sont peu ragoûtantes.

C’est la thèse du très sage John Rekenthaler, l’une des plumes de Morningstar aux Etats-Unis, et l’un des plus fins commentateurs du monde des placements financiers.

Et pourtant, que n’a-t-on pas entendu dans les innombrables commentaires sur la fascinante affaire GameStop : « comme les hedge funds nous manipulent, We, the People du sous-groupe r/WallStreetBets, allons leur faire mettre un genou à terre. »

« The markets are rigged ! » A savoir : « les dés du marché sont pipés ! »

Le même registre que celui du précédent président des Etats-Unis, que la grande romancière Joyce Carol Oates n’appelle que « T…p » : « the system is rigged and broken! »

Que nenni donc, pour le sage Rekenthaler.

Non, les dés de la bourse ne sont pas pipés

par John Rekenthalerhttps://t.co/SFougys3PC

— AlphaBetaBlog (@AlphaBetaBlogFR) February 5, 2021

Si l’on se contente d’investir via des fonds (qu’ils soient traditionnels ou cotés en bourse comme les ETF), on utilise des véhicules « populistes » (c’est le terme utilisé par Rekenthaler) : mutualisés, gérés par des professionnels et de moins en moins coûteux. Avec un fonds, et notamment avec un fonds indiciel, on a exactement ce que l’on achète : la performance d’un marché. Pas de tromperie, pas de dés pipés.

De plus, sur 10 ans à fin 2020, un investisseur qui se serait exposé au S&P 500 via un fonds indiciel Vanguard aurait obtenu une performance annualisée de 13,72%. Alors que celle de l’indice Eurekahedge Hedge Fund Index, composé de plusieurs hedge funds utilisant différentes stratégies, a délivré une performance annualisée de 5,2%.

En d’autres termes, le véhicule populiste et populaire a mis une râclée aux acteurs les plus sophistiqués dont les fonds ne sont accessibles qu’aux riches. Les méchants qui pipent les dés des marchés.

Pour l’investisseur qui préfère encore les actions en direct, investir n’a jamais été aussi aisé. Il y a 30 ans, ses frais de courtage étaient plus élevés que ceux payés par les institutionnels. Aujourd’hui, le courtage est gratuit (grâce à Robinhood, soit dit en passant). Encore mieux, les particuliers bénéficient généralement d’un spread (la fourchette entre le prix proposé à l’achat et celui proposé à la vente) plus resserré que celui des institutionnels.

Enfin, grâce aux progrès de la technologie, les particuliers ont accès en temps réel à une information de qualité sur tous les produits financiers.

Certains acteurs professionnels ont bien entendu des comportements peu ragoûtants, d’autres sont détestés en raison du mystère qui les entoure et des rémunérations obscènes de leurs dirigeants (les hedge funds).

Mais pour Rekenthaler, il y a un gouffre entre critiquer « Wall Street » (le terme – trop – générique pour désigner les professionnels de l’investissement) et bramer que les dés sont pipés. Car ils ne le sont pas.

ARK Mania

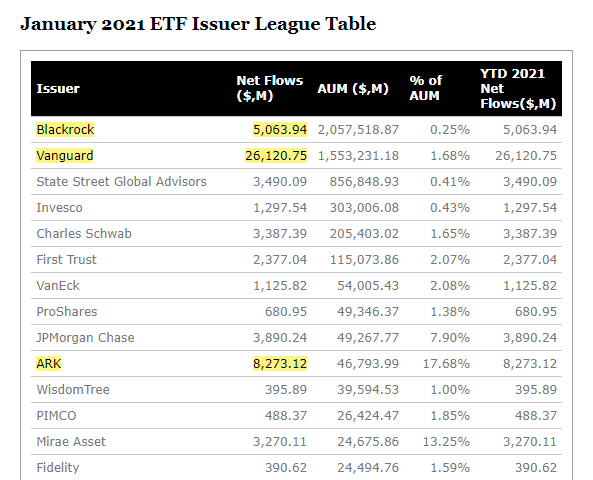

L’affaire GameStop a tari les flux vers les fonds de ARK Invest pendant une semaine, mais la collecte de janvier de la société créée par la nouvelle mega star de la gestion actions, Cathie Wood, a été stupéfiante : près de 8,3 milliards de $, dont 5,4 milliards sur les 2 ETF phares, ARK Innovation (ARKK) et ARK Genomic Revolution (ARKG).

C’est ce que nous apprend Sumit Roy du site etf.com, dans son commentaire mensuel sur la collecte des ETF aux Etats-Unis.

En dépit de la distraction de l'affaire GameStop, qui a interrompu les flux pendant une semaine, ARK Invest a collecté aux 🇺🇸 5,4 milliards de $ en janvier sur ses 2 principaux #ETF, ARKK et ARKG

🚀🚀🚀https://t.co/JvmFv3NRvr— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2021

En tête de la collecte ETF, l’intouchable Vanguard : 26 milliards de $.

Et qui est le deuxième ? C’est ARK Invest, who else ?

Devant BlackRock (5 milliards), devant JPMorgan AM (3,9 milliards), devant SSGA (3,5 milliards), devant Schwab (3,4 milliards), devant Invesco (1,3 milliard).

Avec des encours de 46,9 milliards de $ à fin janvier, ARK Invest est devenu le 10è émetteur d’ETF aux Etats-Unis. C’est stupéfiant.

J’ai écrit récemment sur la valse incessante des gérants stars : Tournez manège. Cathie Wood vient de monter sur le manège.

Le pyromane Robinhood

La première mention de Robinhood dans ce blog remonte à février 2018. Il y en a eu beaucoup d’autres depuis. Mon opinion sur la société a fluctué au fil du temps et au gré de mes lectures, jusqu’à devenir très négative récemment. Pour moi, Robinhood est au courtage en ligne ce que Facebook est aux réseaux sociaux : un acteur dont l’essence même conduit au chaos.

Une structure détestée par une partie de ses utilisateurs, mais qu’il est quasiment impossible à quitter.

Une drogue.

Enrobée dans l’enveloppe d’un storytelling évidemment séduisant. Pour Robinhood, celui de la démocratisation de la finance.

Immédiatement après avoir dû lever dans l’urgence 3,4 milliards de $ (soit plus que le total de toutes ses levées de fonds précédentes) pour pouvoir honorer les appels de marge de la chambre de compensation DTCC, Robinhood embouchait les trompettes du storytelling.

Alors que « les gens ordinaires prennent le contrôle de leur avenir financier » comme une poignée de Parisiens ont pris la Bastille le 14 juillet 1789, Robinhood proclame la déclaration des droits à la littératie financière pour tous.

C’en serait hilarant si ce n’était pas pathétique. J’attends les détails promis dans quelques mois. Je ne sais pas si des dealers de drogue ont mis en place un programme d’éducation à la drogue auprès de leurs clients, mais c’est ce que ça m’inspire pour le moment.

Robinhood a levé 3,4 milliards de $ auprès de ses actionnaires existants. Et toujours ce storytelling obscène.https://t.co/jzYl40Ncpm pic.twitter.com/EusliRej6q

— AlphaBetaBlog (@AlphaBetaBlogFR) February 1, 2021

Et conformément aux canons de la désinformation, quand on est attaqué sur un front, immédiatement en ouvrir un autre. Tiens, celui de l’antique système de réglement-livraison à T+2. Cette fois-ci, c’est un appel bipartisan que lance Robinhood, et oecuménique : tous unis pour passer au réglement-livraison en temps réel. Qui, par un miracle inexpliqué (c’est le propre des miracles), mettrait fin aux scélérats appels de marge des chambres de compensation.

Et donnerait licence à « We the People of Investors » pour spéculer sans contraintes.

« La spéculation pour tous », voici un slogan mobilisateur.

Le nouveau combat de Robinhood : le règlement-livraison en temps réel. Ca permet de ne pas balayer devant sa porte en défilant sous la bannière de la démocratisation de la finance au nom de la sacro-sainte innovation.https://t.co/iQTFNX2u9g pic.twitter.com/0axv4FStaD

— AlphaBetaBlog (@AlphaBetaBlogFR) February 3, 2021

La technologie est la réponse, pas le frein trop souvent mentionné.

C’est bête comme du Bouvard et Pécuchet (je réalise qu’il existe une adaptation pour la télévision du roman de Flaubert, avec l’immense Jean Carmet (1920-1994), elle m’avait échappé, ça doit être un grand moment).

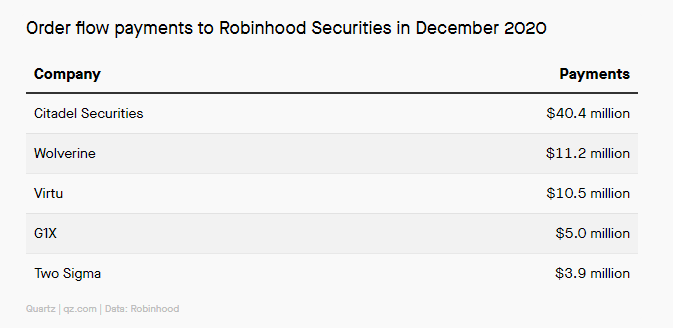

Selon le site Quartz, en décembre 2020, avant le début de l’affaire GameStop, Robinhood avait perçu 71 millions de $ de paiements de la part des teneurs de marché partenaires au titre du PFOF (Payment for Order Flow). Citadel Securities a payé 40 millions, soit 56% du total.

J’attends avec impatience les chiffres pour janvier 2021. Ils risquent d’être hallucinants.

Boucs émissaires

Cullen Roche n’écrit pas assez souvent à mon goût. Quand il le fait, c’est toujours intéressant.

Il s’est penché sur les narratifs identifiant les boucs émissaires dans l’affaire GameStop.

Dans Le bouc émissaire, René Girard (1923-2015) a théorisé le triangle mimétique, composé de deux individus, A et B, et d’un bien réel ou imaginé. B semble possède ce bien ou semble le posséder. Quant à A, il pense qu’il ne possède pas le bien, ou que sa jouissance du bien est menacée par le fait que B le possède, ou semble le posséder.

Ce triangle mimétique me rappelle le narratif de GameStop, mais c’est une autre histoire.

L’histoire qui m’intéresse et intéresse Cullen Roche, c’est celle du bouc émissaire : whodunit?

Dans l'affaire GameStop, il existe plusieurs narratifs identifiant différents boucs émissaires : les shorts sellers ! Robinhood ! T+2 ! Pour @cullenroche, comme souvent, les responsables principaux, ce sont les spéculateurs.https://t.co/ZCQWNQBvO8

— AlphaBetaBlog (@AlphaBetaBlogFR) February 5, 2021

Le coupable, c’est :

- Les méchants vendeurs à découvert : pour Roche, les vendeurs à découvert ne sont que le pendant d’un groupe d’investisseurs qui se concerterait pour faire monter le cours d’une action (‘pump-and-dump »). Pour Roche, le jugement moral porté sur les vendeurs à découvert (schématiquement : c’est mal de vendre à découvert) n’a pas lieu d’être. Et surtout pas quand il émane de « pump-and-dumpers », qui sont des spéculateurs cherchant à inflater le cours d’une action et l’amener à un niveau absurde dans le seul objectif de faire une plus-value.

- Robinhood : contrairement à ce qu’ont prétendu de nombreux membres du groupe r/wallstreetbets et des commentateurs, Robinhood n’a pas suspendu les transactions pendant 2 jours sur certains titres, dont GameStop, pour permettre aux hedge funds de couvrir leurs positions, ou pour faire plaisir à Citadel Securities, mais pour se conformer aux injonctions de DTCC en matière d’appel de marge.

- T+2 : les opérations de compensation se dénouent en 2 jours à partir de la transaction. Ce n’est pas nouveau. Et jusqu’en septembre 2017, il fallait même 3 jours. Des commentateurs et Robinhood ont blâmé cette règle. Pour Roche, ça n’a aucun sens : même si le règlement-livraison se faisait en temps réel, les chambres de compensation feraient quand même des appels de marge auprès des courtiers et Robinhood n’aurait pas plus pu y faire face qu’avec un délai de 2 jours.

Bon, alors, whodunit?

C’est simple pour Roche : comme toujours, ce sont les spéculateurs, les joueurs (« gamblers »).

Robinhood incite ses clients à spéculer. Le groupe r/wallstreetbets est composé de joueurs qui cherchent à faire des coups sur des titres individuels, parce que YOLO.

Il n’y a pas un méchant unique dans cette histoire. Il y a un groupe de gens qui cherchent à s’enrichir rapidement dans un système qui est conçu pour blesser les gens qui cherchent à s’enrichir rapidement.

Pour Roche, le court-termisme tue, et la bourse n’est pas le lieu à fréquenter pour s’enrichir rapidement.

David et Goliath

Josh Brown s’est intéressé à l’analogie fréquemment faite entre l’histoire de David et Goliath (premier livre de Samuel 17, 1-58) et l’affaire GameStop.

48 Goliath s’était dressé, s’était mis en marche et s’approchait à la rencontre de David. Celui-ci s’élança et courut vers les lignes des ennemis à la rencontre du Philistin.

49 Il plongea la main dans son sac, et en retira un caillou qu’il lança avec sa fronde. Il atteignit le Philistin au front, le caillou s’y enfonça, et Goliath tomba face contre terre.

50 Ainsi David triompha du Philistin avec une fronde et un caillou : quand il frappa le Philistin et le mit à mort, il n’avait pas d’épée à la main.

51 Mais David courut ; arrivé près du Philistin, il lui prit son épée, qu’il tira du fourreau, et le tua en lui coupant la tête. Quand les Philistins virent que leur héros était mort, ils prirent la fuite.

Le valeureux David, ce sont les membres du groupe r/wallstreetbets et tous les investisseurs amoureux de la liberté qui se sont joints à eux, Goliath, ce sont les méchants hedge funds. Et précisément, au début de l’affaire, le hedge fund de Melvin Capital Management était Goliath.

"How does David win against Goliath?

David invests capital, time and energy in the furtherance of his or her career, not on memes and internet chatroom bullshit with other Davids."

by @ReformedBroker https://t.co/wtmfF0rm2H

— Philippe Maupas (@philmop) February 5, 2021

Voilà comment, dans la vraie vie, les David que sont les investisseurs non professionnels peuvent vaincre le Goliath de Wall Street, les hedge funds, les fonds de private equity, les fonds investissant dans l’immobilier physique, qui pèsent des milliers de milliards de $.

Goliath ne peut pas perdre la course aux armements, d’autant plus que la réserve fédérale est là en tant que prêteur en dernier recours.

David ne peut pas défier Goliath, qui va l’écraser sans difficulté. Mais alors, oncle Josh, comment David peut-il vaincre Goliath si Goliath est si fort ?

David gagne en évitant Goliath et en devenant une version plus forte, plus intelligente, plus saine et plus heureuse de lui-même.

David investit de l’argent, du temps et de l’énergie dans le développement de sa carrière, plutôt que dans des memes ou dans le bullshit des forums internet avec d’autres David.

David lit des livres et des articles et exerce sa pensée critique, sans se laisser influencer par des tiers via des contenus viraux et des publicités.

David ce concentre sur ce qu’il contrôle effectivement – combien il épargne, combien il dépense – pour allouer autant d’argent que possible à son portefeuille.

David ne paie pas des frais excessifs à Goliath quand il investit, et ne se laisse pas entraîner dans des placements sur la foi de la popularité sur internet, de lettres d’information mensongères ou des prédictions de charlatans.

Bon, voilà, c’est fait.

On ne va pas se quitter comme ça

Je veux dire, sans parler de H2O AM.

La semaine dernière, c’est comme dans le journal de Louis XVI le 14 juillet 1789 : « Rien ».

Sur le front de la collecte, ça donne cela.

Et sur celui de la performance, ça donne ceci. L’écart de performance entre la part R et le part SR de H2O Adagio est toujours aussi étonnant.

Les produits dont il a été question dans ma semaine Twitter 6 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 6 de 2021. Sayōnara. さようなら.

Illustration : Roger Moore et Richard Kiel dans L’espion qui m’aimait ou Moonraker (j’ai un trou) de Lewis Gilbert