GameStop. Game what? Ah, cette société dont l’action a monopolisé le précieux temps de cerveau de tant de personnes pendant deux semaines. Dont le mien.

GameStop a fait pschitt. Pas tout à fait retour à la case départ, mais pas loin.

Et puis Elon Musk et la décision de Tesla d’acheter pour 1,5 milliard de $ de bitcoin ont fait de l’ombre à GameStop. The show must go on.

Alors que l’heure est venue de régler les comptes, la montagne GameStop pourrait accoucher d’une souris. Moult commentaires, des insultes, un narratif initial (les révolutionnaires de Reddit contre les « suits » des hedge funds) qui a fini par se déliter.

Il y aura le 18 février une audience de la commission des services financiers de la Chambre des Représentants aux Etats-Unis, à laquelle plusieurs acteurs de la saga GameStop ont été conviés pour répondre aux questions.

- Vlad Tenev, le co-fondateur de Robin Hood

- Ken Griffin de Citadel1

- Gabriel Plotkin de Melvin Capital Management, le hedge fund vendeur à découvert de GameStop qui a été mis à terre par des membres du groupe r/wallstreetbets et d’autres investisseurs qui se sont joints à la curée

- Steve Huffman de Reddit

- et… Keith Patrick Gill, CFA, aka Roaring Kitty, l’homme par qui l’affaire GameStop est advenue ! Je me demande s’il conservera son look habituel pendant l’audition.

Et comme dans le grand barnum qu’est la démocratie américaine, certaines choses sont transparentes, l’audition sera transmise en direct le 18 février à partir de 18 heures (heure de Paris). J’y serai !

J’attends avec impatience et sans trop d’espoir une audition de la commission des finances de l’Assemblée Nationale pour tirer les leçons de la débâcle H2O AM.

La commission pourrait inviter Bruno Crastes, le patron de Natixis, les responsables de la sélection des unités de compte des compagnies d’assurance vie ayant référencé les fonds H2O AM dans leurs contrats, l’AMF, la FCA. Ce serait bien.

Je sors de mes sentiers habituels en matière de conseils de lecture pour m’aventurer sur ceux de la géopolitique. Le sujet de la rivalité entre les Etats-Unis et la Chine me semble être essentiel.

Un long article absolument remarquable vient de paraître à ce sujet sur le site de l’Atlantic Council, rédigé par un contributeur anonyme, présenté comme un ancien responsable gouvernemental de haut rang.

Ce papier sur les ambitions géopolitiques de la Chine 🇨🇳 et la façon dont les 🇺🇸 doivent s'y adapter est à lire de toute urgence

via @AtlanticCouncilhttps://t.co/frmhov7RLC

— AlphaBetaBlog (@AlphaBetaBlogFR) February 12, 2021

Intitulé The Longer Telegram – Toward a new American China strategy2, cet article affirme que les Etats-Unis n’ont pas de stratégie pour faire face à la montée en puissance de la Chine.

The Longer Telegram a suscité des réactions dans le monde entier, que l’Atlantic Council a synthétisées ici.

Si le sujet vous intéresse, je vous recommande le livre de Graham Allison, Vers la guerre: L’Amérique et la Chine dans le piège de Thucydide ?

La Chine et les Etats-Unis, c’est loin, revenons donc en France.

Je patiente en attendant la vaccination des personnes non essentielles ayant entre cinquante et soixante ans avec ma dose d’Etienne Dorsay, garantie sans effet secondaire (sinon des effets bénéfiques).

Mes cher(e)s ami(e),

Ce message s’adresse à celles et ceux qui seront seul(e)s pour la Saint Valentin.

Postez un touit pro ou anti vaccin et vous aurez de la compagnie pendant des heures et qui sait, vous trouverez peut-être l’amour..

C’est aussi ça la magie des réseaux sociaux. pic.twitter.com/j15evry8cx— Etienne Dorsay (@E_Dorsay) February 13, 2021

Et ma dose de Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) February 12, 2021

Bienvenue dans ma semaine Twitter 7 de 2021.

Aurea mediocritas

Morgan Housel est l’un de mes blogueurs favoris : il ne parle jamais vraiment de produits financiers, jamais vraiment de stratégies d’investissement, mais de l’humain et de sa psychologie. Tout cela donne un contenu original et passionnant.

Il a récemment publié The Psychology of Money: Timeless lessons on wealth, greed, and happiness.

Dans un post récent, il s’est penché sur certains traits de caractères fâcheux quand on investit.

S’appuyant sur une citation de Napoléon dont je n’ai pas trouvé la trace en français, il explique qu’il est préférable d’éviter les erreurs quand on investit, d’être « l’homme moyen » de la citation de Napoléon, plutôt que de chercher à faire un coup de génie.

Voici la citation, dans ma traduction. Un génie militaire, c’est

l’homme qui peut faire une chose moyenne quand tout le monde autour de lui est en train de perdre la tête.

Aurea mediocritas, c’est une citation d’Horace (65 avant JC – 8 avant JC). Littéralement « médiocrité dorée », c’est plutôt une apologie du juste milieu (ou, avec 2000 ans d’avance, de la gestion indicielle).

Dans une prochaine vie, je serai @morganhousel. On en a de la chance de vivre à une époque où des contenus de qualité exceptionnelle sont accessibles aux investisseurs. Ce post sur des traits de caractères fâcheux en fait partie.https://t.co/L3tEZIuvu7

— AlphaBetaBlog (@AlphaBetaBlogFR) February 10, 2021

- La tendance à personnaliser les gains (c’est parce que je suis un bon investisseur) et à externaliser les pertes (c’est à cause de la politique des banques centrales).

- La capacité à ignorer les « désastres ordinaires » : les marchés connaissent de fortes baisses. Ces dernières adviennent avec certitude, même si on ne peut pas en prévoir le timing exact.

- Postuler que l’expérience acquise dans le passé permet de mieux comprendre le présent, par exemple en matire d’inflation

- Ne prendre la mesure de sa tolérance au risque qu’en allant au-delà, ce qui peut créer des dégâts financiers et psychologiques irréparables.

- Se laisser influencer par les actions d’autres investisseurs qui ne jouent pas le même jeu que nous : Warren Buffett, les gérants de hedge funds, etc.

L’anti Robinhood

Oh, ça doit être quelqu’un de mal. Car Robinhood volait aux riches pour donner aux pauvres, non ?

Bah, non, car ce Robinhood, c’est le courtier en ligne qui sème le vent et récolte la tempête, dont j’ai dit tout le mal que je pensais ici. Celui qui élargit les spreads des pauvres (ses clients) pour remplir ses propres poches (voir les explications ici).

L’anti Robinhood, c’est n’importe quel roboadvisor éthique, qui ne cherche pas à faire de coups, est transparent sur les frais, expose ses clients à des allocations diversifiées à bas coûts et facture lui-même des frais raisonnables.

Tiens, Betterment par exemple.

En 2020, on n’a pas beaucoup parlé des roboadvisors historiques aux Etats-Unis, Betterment donc, et Wealthfront. Trop de brouhaha. Trop de projecteurs braqués sur Robinhood.

Et pourtant, les roboadvisors continuent de se développer.

Rebecca Fender, CFA, est responsable de l’initiative Future of Finance de CFA Institute3. Elle s’est entretenue avec Jon Stein, CFA, co-fondateur de Betterment pour l’excellent blog Enterprising Investor.

Un entretien passionnant avec @jonstein, le co-fondateur du #roboadvisor 🇺🇸 Betterment. @RebeccaFender l'interroge sur l'avenir des plates-formes en ligne.

via @Enterprising https://t.co/2t2AB0qAv5

— AlphaBetaBlog (@AlphaBetaBlogFR) February 10, 2021

Pour Stein, ce qui était réservé aux professionnels clients de Bloomberg via le chat de leur terminal est aujourd’hui accessible aux non professionnels, via les réseaux sociaux comme Reddit, ce qui implique de revoir la réglementation.

Selon lui, le trading de court terme n’apporte pas de bénéfices à la société, détruit de la valeur, fait perdre du temps : comme les jeux de hasard. Il se demande d’ailleurs si le trading de court terme ne devrait pas être taxé comme les jeux de hasard4.

Quand Rebecca Fender lui demande si la « gamification » du processus de trading, qui est l’un des reproches faits à Robinhood, est néfaste, Stein répond que ce n’est pas un mal en soi, et qu’il faut avant tout s’intéresser au modèle de chaque acteur, à sa philosophie et aux incitations.

Robinhood gagne de l’argent quand ses utilisateurs font des transactions. Plus ils en font, plus Robinhood en gagne. Plus ils font de transactions sur les produits dérivés, plus Robinhood gagne d’argent. Robinhood incite donc ses utilisateurs à trader, et à utiliser les armes de destruction massive que sont les produits dérivés quand on ne les maîtrise pas.

Illustration avec cette surréaliste vidéo Tik Tok.

https://twitter.com/TikTokInvestors/status/1359976699715325953?s=20

Dans une table-ronde de 2016, la différence de philosophie entre Betterment et Robinhood apparaissait déjà très clairement.

Quand Jon Schieber de TechCrunch interroge Vlad Tenev, le co-fondateur de Robinhood, sur son chiffre d’affaires (à partir de 12 minutes 10), Tenev ment. Il ment par omission, en ne mentionnant pas le « payment for order flow ».

Robinhood est une société qui a longtemps menti par omission sur ce qui constituait son chiffre d’affaires, et donc ce qui conditionnait son comportement. Ce qui est une des raisons de l’amende de 65 millions de $ que la société a accepté de payer au régulateur, dont j’avais parlé ici (« Homo homini lupus »).

Conseil de Stein :

Vous devriez exiger la transparence, et si vous ne payez rien pour faire quelque chose, vous devriez poser des questions.

Chez les grands courtiers en ligne européens, ll n’y a pas encore d’acteur semblable à Robinhood, à savoir ayant des intérêts non alignés avec ceux de ses utilisateurs. En tout cas pas aussi important.

Ce qui s’en approche le plus, c’est eToro.

Le trading ? C’est accessible et c’est fun ! Un peu comme le football.

Ben voyons.

Le #Trading ? C’est accessible et c’est fun ! Un peu comme le #football ⚽️

Et ce sont les joueurs de l’@AS_Monaco qui en témoignent le mieux 👇🏼#eToro #PartenaireOfficiel #ASMonaco #Trading pic.twitter.com/USg8rcD7Zp

— eToroFr (@eToroFr) December 1, 2020

Sinon, il y a aussi l’équivalent de Betterment et de Wealthfront en France : Nalo, WeSave et Yomoni.

Je devrais parler plus souvent des « bons » acteurs et un peu moins souvent des « mauvais » (au sens de evil en anglais). Je vais le faire.

Les temps changent

C’est ce que chantait Bob Dylan, For the times, they are a-changin. Allez, pour la route.

Avec Elon Musk, les temps changent, tout le temps.

Donc, depuis le début de l’année, on a l’ajout du symbole du bitcoin à son profil Twitter (retiré rapidement), puis son moment covfefe, avec Gamestonk !

Gamestonk!! https://t.co/RZtkDzAewJ

— Elon Musk (@elonmusk) January 26, 2021

Et, coup de grâce et de génie, l’annonce par Telsa, dans un document 10-k déposé sur le serveur de la SEC, de l’acquisition de 1,5 milliard de $ de bitcoins.

Et comme Elon n’aime pas l’ennui, il en a remis une couche avec le Dogecoin : première mention le 18 juillet 2020 « Excuse me, I only sell Doge! ». Puis « One word: Doge » le 20 décembre 2020. Puis « Doge » et « No highs, no lows, only Doge » le 4 février 2020. Puis « Doge is underestimated » (12 février).

Vous voyez l’idée.

🎶 Who let the Doge out 🎶

— Elon Musk (@elonmusk) February 7, 2021

Le Dogecoin, c’était a priori une crytomonnaie parodique, de l’aveu même de son concepteur Billy Markus, qui l’a conçue en 3 heures en 2013.

Et pourtant : l’effet Musk est saisissant, tant sur le cours que sur les volumes. Et votre fonds euros garanti, il a rapporté combien l’an dernier 5?

The greatest show on earth! Mieux que le film de Cecil B. de Mille.

Le génial Matt Levine, de Bloomberg, a magistralement suivi l’affaire GameStop, et suit depuis des années Elon Musk.

@matt_levine nous amène en Absurdistan, au pays du Dogecoin, du culte du cargo voué à Elon Musk, et de l'interprétation cabalistique des textes apocryphes attribués au fondateur de Teslahttps://t.co/FdirX90S76

— AlphaBetaBlog (@AlphaBetaBlogFR) February 9, 2021

Elon Musk a tweeté au sujet de GameStop, et la façon dont la finance marche aujourd’hui, c’est que la valeur des choses ne dépend pas de leur génération de flux de trésorerie, mais de leur proximité par rapport à Elon Musk. Un meilleur anthropologue que moi devrait probablement s’intéresser à ce phénomène.

Que dit Billy Markus, le concepteur du dogecoin ?

L’idée que le dogecoin puisse valoir 8 cents, c’est la même que GameStop puisse valoir 325 $. Ca n’a aucun sens. C’est super absurde. La conception du [doge] coin était absurde.

Et Levine de conclure, désabusé :

A une époque, la société était animée par des gouvernements, et nous utilisions de la monnaie fiduciaire. Aujourd’hui, la société est animée par Twitter, Reddit et Elon Musk, alors, évidemment, Dogecoin.

Et comme vous aimez forcément les chiens, voici le logo du Dogecoin. C’est un chien shiba, d’origine japonaise.

For the times, they are a-changin.

Ouaf.

Les milliards du prêt de titres

On a donc beaucoup parlé de l’affaire GameStop qui était, à l’origine, une affaire de vendeurs à découvert. Les fameux, détestés et tellement peu compris short sellers.

Pour vendre à découvert, il faut pouvoir emprunter les titres à un courtier.

Il se trouve qu’IHS Markit suit cette activité au niveau mondial, et calcule même le chiffre d’affaires réalisé par le prêt de titres.

C’est un gros chiffre d’affaires. Très gros.

En 2020, le CA total réalisé via le prêt de titres s'est élevé à 9,3 milliards de $. C'est pas rien.https://t.co/lrneNZdffV pic.twitter.com/mWE6CMixZM

— AlphaBetaBlog (@AlphaBetaBlogFR) February 8, 2021

9,3 milliards de dollars en 2020.

Plus de 9 milliards de dollars.

Si vous avez un compte-titres, il est fort probable que votre intermédiaire prête vos titres. Sans vous demander la permission, car vous la lui avez donnée en ouvrant votre compte-titres.

Vous savez, les conditions générales que vous n’avez pas lues ?

Si vous détenez des fonds, il est possible que la société de gestion prête les titres en portefeuille. L’information est dans le prospectus.

Les sociétés de gestion décentes laissent aux fonds l’intégralité des revenus du prêt de titres, nets des frais encourus. Les moins décentes partagent (une partie aux fonds, une partie à la société de gestion).

Toujours lire les conditions générales. Toujours lire les prospectus.

Et surtout, la transparence

Je rappelle les 3 mamelles (pardon, les « valeurs fondamentales ») de H2O AM : performance, liquidité, transparence.

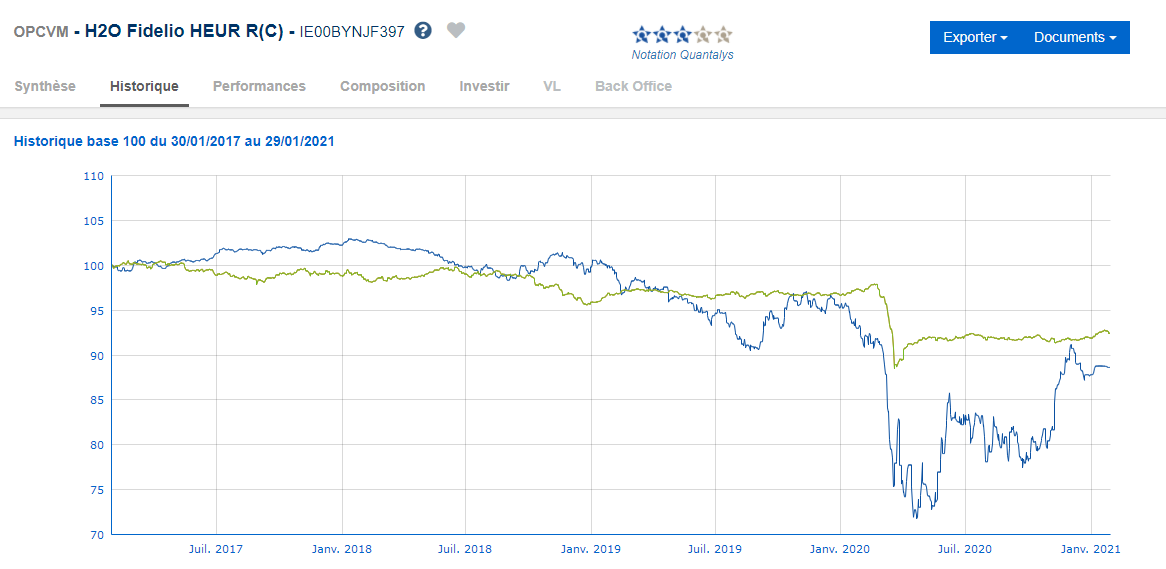

Nouvelle exemple de transparence avec H2O Fidelio, ce fonds long/short actions de droit irlandais, pour lequel aucune information n’a jamais été communiquée sur le site de la société de gestion.

Alors que les transactions ont été suspendues sur ce fonds, comme sur 7 fonds de droit français, que ce fonds est éligible à la commercialisation en France et qu’il était référencé dans plus de 100 contrats d’assurance vie.

C’est donc sur le site de la société de gestion par le site Citywire qu’on a appris la prochaine liquidation de H2O Fidelio.

#H2OAM : débâcle en matière de gestion, débâcle en matière de communication. La double peine, quoi. H2O aurait décidé de liquider le fonds H2O Fidelio selon @CitywireFrance/https://t.co/ngOsS64FFx

— AlphaBetaBlog (@AlphaBetaBlogFR) February 11, 2021

Le fonds ne pèse plus très lourd : 35,7 millions de $ d’encours au 29 janvier 2021 selon H2O (contre 154 millions de $ à fin juillet 2020). Et on ne peut pas dire qu’il ait délivré des performances impressionnantes (source du graphique : Quantalys 6.)

Mais quand même : aucune information sur la suspension, aucune information sur la liquidation. Est-ce vraiment de la transparence ?

Aucun reporting mensuel pour H2O Fidelio, est-ce vraiment de la transparence ?

J’espère que H2O tient au courant Eres Gestion, dont le fonds d’épargne salariale Eres H2O Quatuor a été la victime de contaminations multiples par le bacille illiquidata H2O pestis, via 2 vecteurs : H2O Fidelio et H2O Multibonds.

J’avais narré cette triste affaire (pour les porteurs de parts) ici (« Dans les marges de l’affaire H2O »).

Et voici mes 15 secondes de gloire : j’avais hasardé le 25 septembre 2020 une prédiction sur la disparition annoncée de Fidelio. Si l’information de Citywire est confirmée, j’aurai vu juste. On verra ce qu’il advient de MultiStrategies et MultiEquities, dont j’avais également prédit la fin.

Je suivais le très mauvais H2O Fidelio depuis quelques mois. Voici ma prédiction de septembre 2020. Si l'info de Citywire sur la mise en liquidation de Fidelio se confirme, une partie de ma prédiction se réalise.

Nostradamus, sors de mon corps. https://t.co/0aQtvrVWmT— AlphaBetaBlog (@AlphaBetaBlogFR) February 11, 2021

Sur le front de la décollecte, on en est là.

Et sur celui de la performance, on en est là. L’écart de performance entre les parts R et SR de Multibonds devient monumental. Soit les données de l’AMF sont erronées, soit mes calculs sont erronés, soit il y a un gros, un très gros malaise, notamment pour les porteurs des parts SR.

J’en confiance dans les données de l’AMF, j’ai vérifié mes calculs.

J’espère qu’un assureur s’est posé la question et l’a posée à H2O AM.

Les produits dont il a été question dans ma semaine Twitter 7 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 7 de 2021. Sayōnara. さようなら.

- Griffin est concerné pour son activité de hedge fund, qui a renfloué le hedge fund de Gabriel Plotkin qui était vendeur à découvert de GameStop, et pour son activité de market makers avec Citadel Securities, qui a sans doute généré un chiffre d’affaires considérable pendant l’épisode GameStop.

- C’est un clin d’oeil au titre au télégramme fameux envoyé depuis Moscou en février 1946 par le diplomate George Kennan (1904-2005) au Département d’Etat, au sujet de la rivalité entre les Etats-Unis et l’Union Soviétique, devenu pour l’histoire « The Long Telegram », car il comportait 8000 mots.

- Avertissement : je suis membre de CFA Institute.

- Idée sympathique mais peu réaliste.

- Le mien, celui du contrat Afer, a rapporté 1,7% avant prélèvements sociaux, et j’en suis assez content. Rien dans cette vignette ne soit être compris comme une recommandation à exposer son argent à une cryptomonnaie quelle qu’elle soit, bien entendu.

- Avertissement : je suis un des co-fondateurs de Quantalys, société dont je suis toujours actionnaire.

3 réponses sur « Ma Semaine Twitter 7 de 2021 »

Une réflexion concernant l’affaire Gamestop. De tous temps les particuliers ont « boursicoté »n’est-ce pas ? C’est vieux comme la bourse. Un indicateur historiquement très suivi des professionnels, car très efficace a consisté à , se mettre en face de ces acteurs qui sur agissent massivement sur des extrêmes de marchés. Assez condescendant mais jusque là très efficace et cela n’a jamais suscité une enquête du régulateur ou les premières pages des canards quand des madame Michu se prenait des portes de saloon. C’est un fait.

Les chats et blog de boursicoteurs ne sont pas une nouveauté non plus n’est-ce pas ? Les plateformes de trading permettant de faire du levier via des cfd et autres options ne sont pas non plus des phénomènes récents. Les business modele de rémunération de nombre d’acteurs se payant grassement sur les fourchettes proposées aux particuliers en banque privée ( sur le forex , les options principalement) ou plateforme de trading retail notamment ne sont également pas non plus une nouveauté.

Alors pourquoi tout devrait-il changer aujourd’hui alors que dans les faits rien n’a changé ? Pourquoi un tel taulé , pourquoi une telle emotion chez les régulateurs ? Quand les perdants systemiques et systématiques que sont les retail se mettent à justement eux aussi profiter du système , car eux aussi d’une certaine façon se professionnalisent, pourquoi devrait on changer les règles ? N’ont-ils pas le droit eux aussi de gagner en bourse ? Il y a quelque chose qu’on devrait m’expliquer….Mais j’ai une explication. Agir de concert entre pro est une réalité ancienne qu’ils soient hedge fund ou instit dans ce concours de beauté qu’est le marché ( j’achete parceque ca monte et que l’autre achètent / keynes ) via chat bloomberg ou meeting d’analyst, corporate access etc, l’action de concert des retail via leur chat est elle aussi une réalité ancienne.

Le véritable sujet de cette affaire n’est-il pas celui de l’illusion de liquidité qu’offre aujourd’hui le marché en intraday ainsi que la facilité qu’il y a aujourd’hui à le manipuler aujourd’hui par des acteurs non régulés et avec des moyens financiers limités.

A qui la faute ? Qui assèche le marché intraday ? La reponse est : la gestion passive ( les etf s’ajustent a l’open et a la close , entre les deux il y de plus en plus de facilité a faire decaler les cours , de plus en plus de volume se faisant au fixing ). La régulation également joue un rôle ( PRIPPS par ex incite les gérants assuranciels à traiter au fixing ). La cotation en continue dans un monde de gestion passive voilà le mal ( ou le bien pour qui a compris dans quel monde nous avons aujourd’hui basculé ).

Articles très intéressant dans l’Agefi Hebdo du 18-24 mars. Pages 10-12 sur le business des market maker et encore plus intéressant page 32 sur la « cuisine des ETF obligataires ».

Il y a quelques chose de pourri au royaume de Danemark comme vous le rappeler souvent ave courage et brio, et la séquence de mars dernier a levé le voile sur le danger que représente ces produits , obligataires ou pas. Un point que ces articles omettent de soulever est le fait que ces AP peuvent ( apparemment le régulateur les y autorise) mettre des jours parfois plus d’une semaine ( j’en suis témoin) a regler / livrer les titres mettant ainsi en risque leurs contreparties de manière très importante. Pour rappel , et l’affaire Gamestop l’a remis en lumière , le délai légal de settlement est j+2. Je n’ai lu nul part cette information pourtant capitale sur les risque que ces ap et leur cuisine sur les etf font courir a la stabilité financière mondiale en cas de crise. L’article de l’agefi hebdo leve ainsi une partie seulement du voile sur un risque majeur dont peu de gens et d’institutions semblent apparemment avoir conscience.

Un économiste de la Banque des Réglements Internationaux, Karamfil Todorov, a publié un passionnant papier sur la tuyauterie des ETF obligataires (« The anatomy of bond ETF arbitrage »). Il est ici : https://www.bis.org/publ/qtrpdf/r_qt2103d.htm. A sa lecture, ce sont plutôt les AP qui semblent en risque.