La gestion active est malade aux Etats-Unis. Elle souffre d’une hémorragie massive de capitaux qui se reportent depuis plusieurs années vers les produits indiciels à bas coûts.

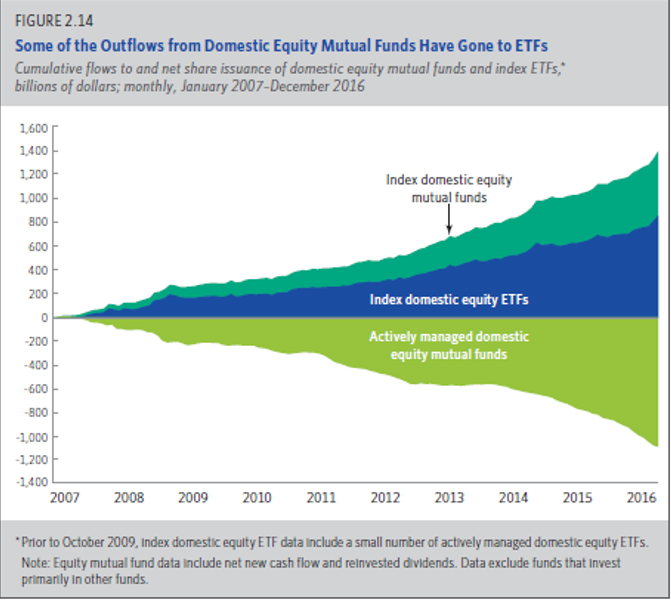

Le graphique ci-dessous permet de visualiser l’étendue des dégâts. Extrait du passionnant Fact Book 2017 de l’ICI (Investment Company Institute, l’association des gérants d’actifs aux Etats-Unis), il fournit l’évolution des flux vers les produits passifs et vers les produits actifs investis en actions Etats-Unis entre 2007 et 2016.

Les flux vers les fonds indiciels (non ETF) sont en tout en haut, en vert foncé ; les flux vers les ETF sont en dessous, en bleu foncé. En cumulé, sur la période analysée, les produits indiciels ont collecté environ 1400 milliards de $.

En dessous et en vert pistache, les fonds actions Etats-Unis gérés activement ont décollecté environ 1100 milliards de $.

La symétrie est presque parfaite. Les montants sont colossaux.

De nombreuses fées se penchent sur le berceau de la gestion active pour lui prodiguer des conseils.

Dans le premier volet de cette série, j’ai examiné ceux de Jack Bogle.

Jack Bogle est le fondateur de Vanguard, le géant de la gestion à bas coûts qui enregistre des montants de collecte proprement hallucinants depuis des mois (voir par exemple mon post sur la collecte de Vanguard en 2016 ici). Bogle est un patriarche qui vient d’avoir 88 ans qui dispense des conseils avisés du haut de ses 65 ans de présence dans l’industrie.

Barry Ritholtz est quant à lui un des bloggeurs les plus influents aux Etats-Unis. C’est aussi le fondateur de Ritholtz Wealth Management, une société de conseil en investissements financiers (Registered Investment Advisors).

Il est partisan d’une approche à bas coûts, plutôt à base de produits indiciels et tient d’une philosophie qu’on appelle aux Etats-Unis « Evidence-Based Investing », que l’on peut définir comme suit (traduction par mes soins d’une définition des organisateurs, dont Ritholtz, de la première conférence sur cette approche de l’investissement).

L’EBI est une approche disciplinée de la gestion d’actifs, combinant les données du passé et du présent tout en étant lucide sur le caractère imprévisible du futur. Là où d’autres approches s’appuient sur des prévisions, des corrélations ou des émotions pour prendre des décisions, les praticiens de l’EBI utilisent les faits, la logique et la raison.

Après ceux du patriarche Bogle, voici donc les conseils à la gestion active d’un professionnel du conseil financier toujours en activité. Autre génération (Ritholtz a 55 ans), autre perspective.

Dans un post paru sur le site de Bloomberg, Ritholtz donne cinq conseils.

Soyez plus compétitifs

C’est la conséquence de l’effet Vanguard (décrit ici par Bill McNabb, le PDG), qui exerce une pression constante à la baisse des frais de gestion (tant des fonds indiciels que des fonds actifs).

Les concurrents doivent constamment alléger leur base de coût et améliorer leur efficacité opérationnelle pour faire face.

Innovez et apportez de la valeur

Le discours des gérants actifs est axé principalement sur la performance. Mais les données montrent que la grande majorité de ces gérants sous-performent après frais.

Ritholtz leur suggère de s’intéresser à l’investissement à impact social (impact investing) ou au smart beta.

Hélas, il n’y aura pas de la place pour tout le monde sur ces deux créneaux.

Partagez mieux votre philosophie d’investissement

Qu’est-ce que vous faites le mieux ? Quelle est votre philosophie d’investissement ? Qu’est-ce qui vous différencie ? Les gérants vont devoir se présenter de façon originale et convaincante.

Définissez votre place dans le portefeuille de vos clients

Un fonds d’une société de gestion ne peut pas constituer la totalité du portefeuille des investisseurs. Les sociétés doivent réfléchir à l’apport et à la place de leurs fonds dans un portefeuille diversifié.

Arrêtez de blâmer les fonds indiciels

La gestion passive, c’est pire que le marxisme (AllianceBernstein), ou encore, les ETF sont des armes de destruction massive (FPA Capital Fund).

Pour Ritholtz, pointer la gestion indicielle du doigt et l’accuser de tous les maux dont souffre la gestion active est un exercice vain.

Les gérants actifs doivent comprendre que les investisseurs votent avec leurs pieds : ils ont décidé qu’ils payaient trop pour un résultat insuffisant avec la gestion active, le reconnaître est le premier pas pour faire face.

Conseil en bonus : patience

Ritholtz fournit ensuite un dernier conseil : selon lui, les flux massifs qui se dirigent vers les produits indiciels vont finir par se tarir. En revanche, les actifs gérés passivement resteront très élevés.

Quand les marchés baisseront (et ils finiront par baisser), certains investisseurs récemment convertis à la gestion passive réagiront comme tous les investisseurs, en vendant. Les gérants actifs pourront en tirer parti (étrange de voir Ritholtz reprendre un argument utilisé abondamment par certains gérants actifs, que je trouve personnellement très hypothétique).

Conclusion de Ritholtz : pendant des décennies, les sociétés de gestion active ont profité de frais élevés, de l’ignorance des investisseurs et de la hausse des marchés qui n’incitait pas les clients à s’intéresser aux coûts.

Cette époque est révolue. Les gérants actifs doivent maintenant se (re)mettre au service des investisseurs pour retrouver des couleurs.