A voté. Nous avons donc un nouveau président pour cinq ans.

Pendant ce temps, les radis et les salades poussent dans mon potager de l’Oise, en prenant tout leur temps. Pas sûr que notre jeune président en aura beaucoup (de temps) pour faire l’apprentissage de son nouveau métier.

Je lui souhaite bonne chance, nous allons tous en avoir besoin.

Bienvenue à toutes et à tous dans ma semaine Twitter 18 de 2017.

Warren m’a tuer

Ted Seides est le gérant de hedge fund qui a relevé le défi lancé par Warren Buffett il y a près de dix ans.

Le fondateur de Berkshire Hathaway avait parié qu’un fonds indiciel à bas coûts répliquant l’indice S&P 500 battrait un hedge fund. Seides avait été le seul à accepter le défi (plus de détails ici).

Dans un post récent sur Bloomberg, Seides est revenu sur les causes de sa défaite aujourd’hui certaine (il ne reste que 8 mois avant l’échéance de la période de 10 ans et le fonds indiciel est largement devant le panier de hedge funds sélectionné par Seides en termes de performance) pour apporter un complément aux explications de Buffett, qui blâme principalement dans sa dernière lettre aux actionnaires de Berkshire Hathaway les frais très élevés des hedge funds.

Message du gérant de #hedgefund qui va perdre son pari contre Buffett : ce n'est pas seulement à cause des frais https://t.co/TDfefTAuYB

— AlphaBetaBlog (@AlphaBetaBlogFR) May 4, 2017

Voici les précisions apportées par Seides. Mes commentaires sont en italique entre crochets.

- La valorisation importe à terme : Seides note que plus le prix payé pour un actif est élevé, plus sa performance future est faible. C’est le raisonnement qu’il avait tenu en 2008, alors que le niveau de valorisation du S&P 500 était relativement élevé. Or, contre toute attente, et en dépit d’une baisse de 50% pendant les 14 premiers mois de la période, la performance de l’indice a depuis été très élevée. Pour Seides, les investisseurs doivent être prudents pour les rendements futurs. [Il est impossible de prévoir l’avenir, pas plus il y a 10 ans qu’aujourd’hui.]

- Le risque importe à terme : c’est en cas de krach que la gestion alternative surperforme massivement les marchés actions. En période de marché actions haussier (comme depuis mars 2009), elle est à la traîne. Si un krach ne paraît pas imminent [euh, comment peut-il écrire cela, un krach n’est-il pas par définition imprévisible ?], il n’est pas à exclure dans la décennie qui vient. [Certes, rien n’est jamais à exclure, mais en l’occurrence, c’est la période en cours qui nous intéresse, plus que celle qui vient.]

- Un investissement passif dans le S&P 500 est un pari actif : Seides rappelle que le S&P 500 est un indice des grandes valeurs états-uniennes et comporte donc deux biais très forts. L’un est géographique, l’autre concerne la capitalisation. Ces deux biais ont généré une surperformance « anormale » durant la période. [Seides savait il y a 10 ans qu’il aurait à se comparer au S&P 500, dont il savait aussi – je l’espère du moins – qu’il s’agissait d’un indice des grandes capitalisations états-uniennes.]

- Attention à ne pas comparer des torchons et des serviettes : les hedge funds et le S&P 500 sont des animaux différents. Les hedge funds choisis par Seides sont globalement diversifiés, ce qui les a handicapés sur la période. Si l’on compare leur performance à celle de l’indice MSCI All Country World Index, elle en est proche. [Même commentaire : il savait il y a 10 ans qu’il aurait à se comparer au S&P 500, pas au MSCI All Country World Index.]

- Quand on investit, un scénario se réalise parmi de multiples possibilités. « L’excellente performance, inattendue, du S&P 500 est une des raisons majeures de la victoire de Warren » (je cite). [Euh, oui, c’est exactement cela. Inattendue par qui au fait ? Cet argument est affligeant : c’est un peu comme si l’on disait que le FC Barcelone a battu le PSG principalement parce qu’il était meilleur et a mis plus de buts.]

- La performance de long terme est importante seulement pour les investisseurs de long terme : le S&P 500 a donc perdu 50% de sa valeur dans les 14 premiers mois du pari. De nombreux investisseurs ont préféré vendre. S’ils étaient revenus sur le marché après le début du rebond, ils auraient enregistré une performance bien inférieure à celle d’un investisseur qui serait resté exposé tout le temps. [Et alors ? Les termes du pari étaient clairs : on reste exposé au même portefeuille du début à la fin de la période.]

Félicitations à Seides, il a eu le courage de prendre la parole. En revanche, ses arguments sont indigents : s’il a perdu, c’est que le S&P 500 a enregistré une performance exceptionnelle, anormale et inattendue. La conclusion vaut son pesant d’or : Seides estime qu’il aurait de bonnes chances de gagner le pari lors de la prochaine période de 10 ans. Le S&P 500 est tellement survalorisé qu’un investissement indiciel devrait décevoir. C’est possible, mais le pari portait sur les 10 années précédentes.

Qui veut perdre quatre fois sa chemise ?

On n’arrête pas le progrès. Il existe aujourd’hui des ETF (fonds indiciels cotés en bourse) dits à « effet de levier ». Ces produits permettent d’amplifier la hausse ou la baisse de leur indice sous-jacent : un ETF à effet de levier de deux délivrera en théorie sur une journée deux fois la hausse (pour un ETF Long) ou la baisse (pour un ETF Short) de l’indice.

Bien entendu, l’ETF Long baissera deux fois plus que l’indice quand ce dernier baissera, et l’ETF Short baissera deux fois plus que l’indice quand ce dernier montera (moins les coûts de l’emprunt nécessaire pour doubler la position et moins les frais de gestion du fonds).

La SEC, qui régule les marchés aux Etats-Unis, vient d’autoriser deux ETF (un Long et un Short) ayant un effet de levier de quatre. Lisa Abramowicz de Bloomberg a consacré une chronique à cette décision qui est pour moi un pas de géant en arrière pour les investisseurs.

J’ai récemment commenté le dernier rapport de gestion de FPA Capital Partners qui qualifiait les ETF d’armes de destruction massive. « Les » ETF ne sont pas des armes de destruction massive, mais « ces » ETF à effet de levier de quatre en sont.

Un pas de géant pour l'humanité https://t.co/rt2MieWGUo via @lisaabramowicz1

— AlphaBetaBlog (@AlphaBetaBlogFR) May 4, 2017

Il est depuis longtemps possible de prendre des paris très risqués sur la hausse ou la baisse d’un instrument financier via des produits dérivés, mais la technicité de ces derniers en réserve de facto l’usage à des investisseurs avertis.

Le principal problème de ces produits à effet de levier de quatre, c’est qu’ils sont négociables comme des actions, via une enveloppe, l’ETF, avec laquelle les investisseurs sont de plus en plus familiers.

Même si les ETF à effet de levier ne représentent que 2% du total des ETF aux Etats-Unis d’après Eric Balchunas de Bloomberg, les montants en jeu ne sont pas triviaux : 60 milliards de $.

Pas certain que tous les utilisateurs de ce type de produits aient une conscience très précise de leurs risques.

Au fait, les ETF à effet de levier existent aussi en France, mais le levier n’est « que » de deux. On évitera quand même.

Jusqu’où ira Vanguard ?

Encore un mois exceptionnel pour le deuxième plus grand gérant d’actifs au monde.

Selon Eric Balchunas de Bloomberg, la collecte nette de Vanguard s’est élevée à 25 milliards de $ en avril aux Etats-Unis.

Toujours plus stupéfiant ! 25 milliards de $ de collecte nette en avril pour Vanguard. 25 milliards. 25. Milliards. https://t.co/YRaK8y7dCc

— AlphaBetaBlog (@AlphaBetaBlogFR) May 3, 2017

25 milliards de $ (environ 22,9 milliards d’€ au taux de change indicatif du 4 mai), c’est :

- Plus que la capitalisation boursière de Michelin (21,74 milliards d’€ au 5 mai)

- Plus que les actifs sous gestion de Comgest au 31/12/2016 (21,8 milliards d’€)

- Plus de deux fois le budget de la culture en 2017 en France (10 milliards d’€)

Morgan Stanley, ton univers impitoyaaaaable

Que se passerait-il si Carrefour déréférençait Coca Cola ? C’est un peu ce qui vient de se passer dans le monde de la distribution de fonds aux Etats-Unis, Morgan Stanley étant Carrefour et Vanguard étant Coca Cola.

Morgan Stanley qui déréférence les fonds Vanguard aux USA, c'est comme si Carrefour déréférençait Coca Cola https://t.co/hVj86KCtCz

— AlphaBetaBlog (@AlphaBetaBlogFR) May 4, 2017

Morgan Stanley est le plus grand courtier (broker dealer) au monde et emploie 15800 vendeurs aux Etats-Unis. Il vient d’annoncer que les fonds (mutual funds) Vanguard ne seraient plus commercialisés dans son réseau à compter du 8 mai.

Les clients détenant déjà des fonds Vanguard dans leurs comptes Morgan Stanley pourront continuer à investir jusqu’au premier trimestre 2018.

Morgan Stanley vise à diminuer le nombre de fonds commercialisés de 25% afin d’améliorer leur suivi par ses équipes. La société déréférence les fonds sous-performants.

Les fonds indiciels Vanguard ne sont par définition par sous-performants, puisqu’ils ne cherchent pas à surperformer. Quant aux fonds activement gérés, ils font partie des très rares à continuer à collecter en raison de leurs excellentes performances, dues notamment à leurs frais très bas.

Alors pourquoi déréférencer les fonds de la société qui collecte de façon massive aux Etats-Unis ?

Les observateurs croient savoir que c’est en raison du refus de Vanguard de payer Morgan Stanley pour accéder aux courtiers. Les sociétés de gestion distribuées par Morgan Stanley versent en effet entre 250000 et 850000 $ (soit 228000 et 774000 €) par an.

Fidèle à sa stratégie de frais très bas, Vanguard refuse par principe de payer pour être distribué les plates-formes ou les conseillers, que ce soit sous forme de frais de référencement ou d’animation commerciale ou par le biais de rétrocessions.

Merrill Lynch, un autre important courtier aux Etats-Unis, a également interdit en mai 2016 les nouvelles ventes de fonds Vanguard.

On notera qu’il est toujours possible aux clients de Morgan Stanley d’investir dans les ETF de Vanguard.

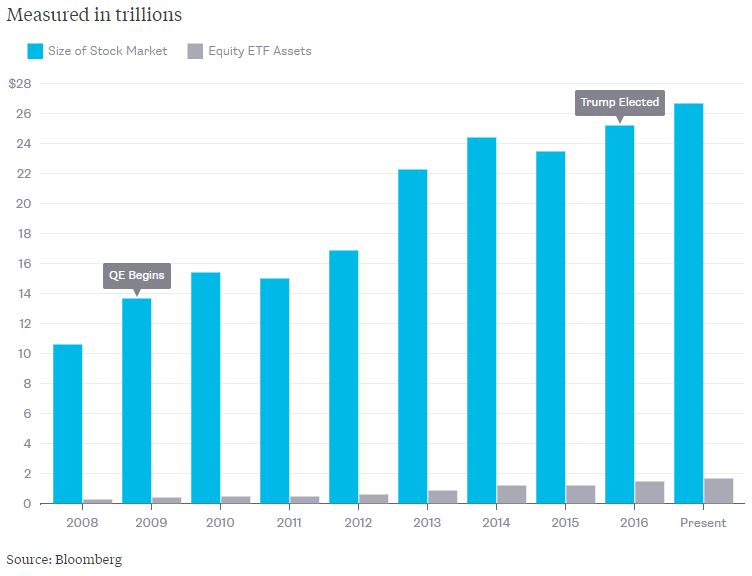

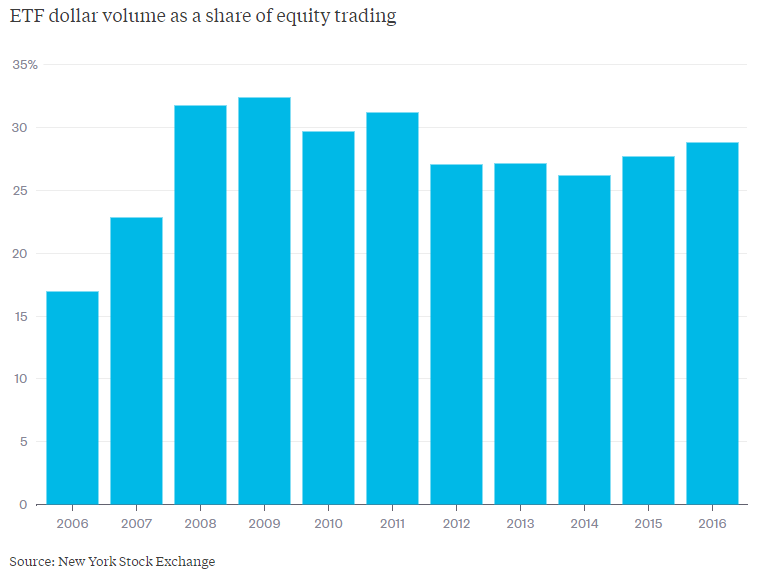

ETF : à la fois poids plume et poids lourd

Le dernier récit en vogue est donc celui selon lequel les ETF seraient des armes de destruction passive (voir ci-dessus et ici).

Eric Balchunas, l’excellent spécialiste de ces instruments chez Bloomberg, a récemment essayé de comprendre pourquoi les ETF étaient devenus un bouc émissaire pour certains acteurs et commentateurs.

#ETF : poids plume dans le total des actifs, poids lourd dans le total des transactions https://t.co/KMr7Ajlcm1 via @EricBalchunas pic.twitter.com/AokzCthRIs

— AlphaBetaBlog (@AlphaBetaBlogFR) May 5, 2017

Les ETF ne détiennent qu’une faible part de la capitalisation boursière états-unienne, même si leur poids est en forte croissance (le marché actions est en bleu les ETF actions en gris, l’unité est le milliard de $).

Mais ils représentent une part beaucoup plus importante des transactions sur le New York Stock Exchange (28,8% des échanges en 2016, pas de croissance notable depuis le pic de 32,4% en 2009).

Balchunas rappelle que quand les bourses connaissent des problèmes techniques, les transactions peuvent être interrompues, ce qui affecte bien entendu les ETF. Et de pronostiquer qu’en cas de problème technique majeur, les ETF seront de commodes coupables.

Les 10 commandements de Jonathan Clements

J’ai souvent du mal avec les listes magiques permettant de réussir sa vie, d’être beau et intelligent, etc.

Mais j’ai trouvé les 10 commandements de Jonathan Clements pour réussir sa vie d’épargnant fort intéressants. Certains sont applicables universellement, d’autres nous parlent avant tout des différences culturelle considérables entre les Etats-Unis et la France dans le rapport à l’épargne.

Jeune adulte, les 10 commandements de @ClementsMoney tu liras pour réussir ta vie d'épargnant https://t.co/RsK3juEiBO pic.twitter.com/c2BKML32lt

— AlphaBetaBlog (@AlphaBetaBlogFR) May 6, 2017

Clements a été journaliste au Wall Street Journal pendant près de 20 ans. Il édite aujourd’hui l’excellent blog Humble Dollar.

Vous n’en compterez que neuf, j’ai retiré celle qui était moins adaptée à nos contrées (« tu n’activeras pas la fonction crédit à la consommation de ta carte de paiement »).

- Des questions tu te poseras.

- Le compromis tu considèreras : avant de dépenser, rappelle-toi qu’un euro dépensé, c’est un euro d’épargne en moins.

- Propriétaire tu seras : préfère les actions aux obligations et sois propriétaire de ton toit plutôt que locataire.

- La simplicité et les faibles coûts tu préfèreras.

- Automatiquement tu épargneras.

- Tes impôts plus tard tu paieras en préférant des enveloppes de détention à taxation différée (comme l’assurance vie) afin que ton épargne croisse et se multiplie pendant de longues années.

- La gestion indicielle à bas coût tu utiliseras.

- Contre le désastre financier tu te protègeras en ayant une épargne liquide de précaution et en t’assurant.

- Tu t’efforceras de ne pas avoir de dettes.

La valorisation tu étudieras

Les interrogations sur la valorisation des marchés d’actions états-uniens de multiplient.

Jake, qui twitte depuis le compte Econompic, a produit un graphique fort intéressant commenté par Anora Mahmudova sur le site MarketWatch.

Take the time to understand this awesome graphic by @econompic and read @AnoraJourno's post https://t.co/t0gW5zSCk1 pic.twitter.com/ev3DE9OdcE

— Philippe Maupas (@philmop) May 7, 2017

Jake a representé sur ce graphique le ratio dit de Shiller, ou CAPE ratio (cyclically adjusted PE ratio). Le CAPE lisse les variations annuelles des bénéfices des sociétés cotées en en calculant la moyenne sur 10 ans. Ce ratio de valorisation qui tient également compte de l’inflation est fréquemment utilisé par les professionnels pour évaluer la sur- ou sous-valorisation des marchés.

Le graphique de Jake montre, sur très longue durée (136 ans, de 1881 à 2017), la performance réelle (nette d’inflation) sur 10 ans de l’indice S&P 500. Les points verts représentent les rendements réalisés dans le passé par rapport à la date d’observation, les points rouges les rendements réalisés dans le futur. Les rendements sont représentés sur l’axe vertical, l’axe horizontal indique le ratio de Shiller au moment de la date d’observation.

On voit, quand ce ratio est supérieur à 29 (son niveau actuel) que les rendements passés sont souvent très élevés (c’est d’ailleurs pour cela que le ratio est élevé).

Problème : les rendements futurs, eux, sont de plus en plus bas, voire négatifs dans de nombreux cas (1% en moyenne, contre 7% en moyenne quand le ratio est inférieur à 29).

Ce graphique nous dit que plus vous investissez dans un actif dont les ratios de valorisation mesuré par le ratio de Shiller sont historiquement élevés (on suppose que c’est sur la base de l’analyse de la performance passée qui est élevée sur 10 ans), plus votre performance future (à 10 ans ici) sera faible.

Pour Ben Carlson, CFA, le CAPE n’est cependant pas un bon instrument pour choisir le moment de s’exposer au marché, ou de s’en retirer. Quant à Ted Seides (voir le premier sujet de ce post), il a payé fort cher son analyse de la survalorisation du S&P 500 il y a 10 ans…

La semaine dernière, j’ai écrit sur les conseils à la gestion active de Jack Bogle, le fondateur de Vanguard et le patriarche de la gestion à bas coûts. C’est ici.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre commentaire ne sera pas directement publié, j’aurai à le valider pour qu’il apparaisse.

C’était ma semaine Twitter 18 de 2017. A la semaine prochaine.