Alors que la gestion active fait face à de multiples critiques et à des retraits massifs, il est particulièrement rafraîchissant de lire des plaidoyers rationnels en sa faveur.

En voici un, paru récemment sur le blog de CFA Institute, Enterprising Investor, que l’on peut résumer ainsi : non, la gestion active n’est pas morte, loin de là. Oui, les gérants actifs ont du talent.

Dans ce post passionnant, Jason Voss, CFA, s’est entretenu avec C. Thomas Howard, le fondateur, directeur général et directeur de la recherche d’AthenaInvest, une société de gestion de Denver (Colorado) spécialisée dans la finance comportementale. Howard a longtemps enseigné la finance à l’université avant de créer AthenaInvest.

Oui, le talent existe chez les gérants actifs

De nombreuses études académiques ont démontré que la plupart des gérants actifs de fonds sous-performaient, conclusion avec laquelle Howard est d’accord.

Il n’est en revanche pas d’accord pour en conclure que ces gérants manquent de compétences ou de talent (« skills »).

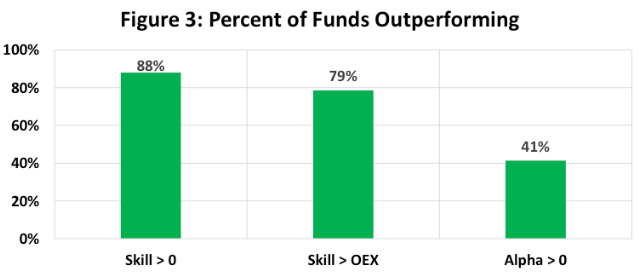

Dans une étude récente, il est en effet arrivé à la conclusion que 90% des gérants actions actifs avaient des compétences supérieures en matière de sélection de valeurs (« stock picking »).

Ce sont les décisions en matière de gestion de portefeuille autres que celles liées au choix des valeurs qui réduisent la performance générée par le stock picking : diversification trop importante, excessive proximité par rapport à l’indicateur de référence, actifs trop importants.

Selon Howard, ces dérives s’expliquent rationnellement : la diversification excessive est due au fait que les investisseurs, pour des raisons émotionnelles, préfèrent des portefeuilles avec de nombreuses valeurs ; la gestion proche de l’indicateur de référence est due à l’influence des consultants et des plateformes qui l’exigent pour sélectionner un fonds ; les encours excessifs sont encouragés par un système de rémunération directement lié à la taille du fonds.

Toutes ces freins à la performance du portefeuille sont résumés par un terme : « portfolio drag ».

Howard a dessiné en creux le portrait des fonds gérés activement les plus performants : s’éloignant de leur indicateur de référence, n’étant pas trop diversifiés et limitant volontairement leurs actifs.

Il estime également qu’il ne faut pas se polariser sur les frais : en effet, plus les actifs des fonds sont élevés, moins leurs frais le sont. Et l’on a vu que des actifs élevés constituaient un frais à la performance.

Les frais sont un critère de sélection facile à utiliser, l’investisseur est victime du biais de disponibilité qui l’incite à choisir selon le critère le plus accessible, là où la recherche de talent chez un gérant requière plus d’efforts et des compétences plus pointues.

Des biais méthodologiques importants

Dans les études académiques concluant à l’absence de talent des gérants actifs, Howard distingue des biais méthodologiques dans les approches statistiques employées qui faussent les conclusions des auteurs.

Ces derniers font en effet leurs calculs sur la totalité de la vie de chaque fonds. Or les freins à la performance (portfolio drag) augmentent avec l’âge du fonds. Une mesure sur la vie entière de chaque fonds sous-estime donc le talent présent globalement parmi les gérants actifs.

Deuxième biais : les calculs sont faits fonds par fonds, plutôt que globalement. Le bruit des marchés actions est tel qu’il est presque impossible pour un fonds géré avec talent de générer une surperformance statistiquement significative, sauf sur une très longue période (30 ans pour 4% d’alpha par exemple).

Enfin, la métrique utilisée pour évaluer si les résultats des études sont statistiquement significatifs est l’écart de suivi. Or, pour augmenter ses chances de faire mieux que son indicateur de référence, un fonds actif doit avoir un écart suivi élevé, ce qui diminue la probabilité de lui trouver un alpha statistiquement significatif.

Pléthore de talent de stock picking

Pour Howard, il faut identifier l’alpha collectif statistiquement significatif après avoir ajusté l’effet des frais à la performance (portfolio drag).

Dans une étude portant sur la période 2001-2014 décrite ici, Howard arrive à la conclusion que près de 90% des gérants actifs sont compétents en matière de sélection de valeurs, et que 79% d’entre eux font plus que couvrir les frais. In fine, en raison des freins à la performance du portefeuille, seuls 41% d’entre eux génèrent un alpha positif.

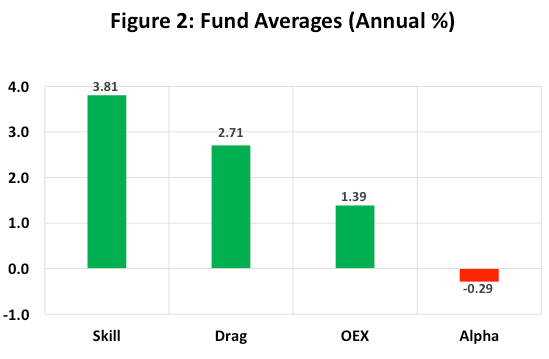

Howard décompose les différentes sources de performance, positives comme négatives.

Le graphique ci-dessous est peu clair, mais se lit comme suit : en moyenne, la contribution du talent des gérants est de 3,81% par an au-delà de leur indicateur de référence. Les freins à la performance ont une contribution négative de 2,71% et les frais de 1,39%. L’alpha moyen est donc négatif de 0,29%.

Autre conclusion allant à l’encontre des idées reçues : les meilleurs fonds, ceux dont les gérants sont le plus compétents et ont les plus faibles freins à la performance, facturent des frais de gestion élevés tout en enregistrant des collectes positives. Le talent est donc rémunéré.

Howard critique également les organismes dispensant des certifications d’analyse financière, comme CFA Institute (avertissement : je suis membre de CFA Institute et détenteur de la certification CFA) : si elles sont détenues par des professionnels de la gestion de portefeuille, elles le sont également par des consultants qui imposent des contraintes arbitraires et contre-productives à ces mêmes gérants, les empêchant d’exprimer leur talent.

Portrait-robot du bon fonds actions actif

Pour Howard, les fonds actions actifs surperformants ont des actifs sous gestion inférieurs à 1 milliard de $ (environ 900 millions d’€ au taux de change actuel), un r2 par rapport à leur indicateur de référence compris en 0,6 et 0,8 (définition du coefficient de détermination – r2 – sur Wikipedia), et un poids relatif de leurs 10 premières positions supérieur à 30%.

Alors, gestion active morte ou pas morte ? Sélectionneurs de fonds, à vous de jouer et de voir si la potion du Dr Howard permet d’identifier les meilleurs gérants actions.