Un ETF (Exchange-Traded Fund) est un fonds répliquant un indice coté en bourse. Les ETF ont permis à la gestion indicielle de tailler des croupières à la gestion active, phénomène dont je parle abondamment dans ce blog.

Mais je dois avouer que certains récents produits me laissent circonspect et que la créativité de certaines sociétés de gestion et certains fournisseurs d’indices me trouble.

Barclays a ainsi annoncé avoir signé un accord avec Time Inc pour lancer un ETF répliquant un indice composé des valeurs de la célèbre liste annuelle Fortune 500, comportant les 500 plus grosses sociétés états-uniennes en termes de chiffre d’affaires.

Certaines étant non cotées, le Fortune 500 sera plutôt un Fortune 400, mais qu’importe. Je suppose que Barclays pense que la notoriété de ce palmarès fera de l’ETF un succès. J’en doute.

Marketing quand tu nous tiens (1/2) : un #ETF Fortune 500 dans les tuyaux https://t.co/CMPod3ZbDY via @Reuters

— AlphaBetaBlog (@AlphaBetaBlogFR) June 27, 2017

Encore mieux : un ETF conçu par une société inconnue, Bean, qui a signé un accord de licence avec le musicien Quincy Jones pour lancer un ETF répliquant l’indice Quincy Jones Streaming Music, Media & Entertainment, comportant des valeurs du secteur de la musique, des médias et du divertissement.

Bean décrit son approche comme suit : Iconic Beta. Vous avez bien lu : Iconic, pas Smart.

Iconic.

Comme l’écrit l’indispensable (et iconique ?) Matt Levine de Bloomberg :

La gestion indicielle représente le triomphe de la rationalité et de la science sur la superstition et le charisme, et pourtant, d’une façon ou d’une autre, elle nous a donné l’ETF Quincy Jones.

Marketing quand tu nous tiens (2/2) : un #ETF Quincy Jones dans les tuyaux https://t.co/HE8Ru8kGnp via @FTAlphaville

— AlphaBetaBlog (@AlphaBetaBlogFR) June 27, 2017

A quand un ETF Zinedine Zidane ou Johnny Hallyday ?

Bienvenue à toutes et à tous dans ma semaine Twitter 25 de 2017. Il semble par ailleurs que ce blog ait un an. Merci de votre fidélité. Vous êtes vraiment iconiques.

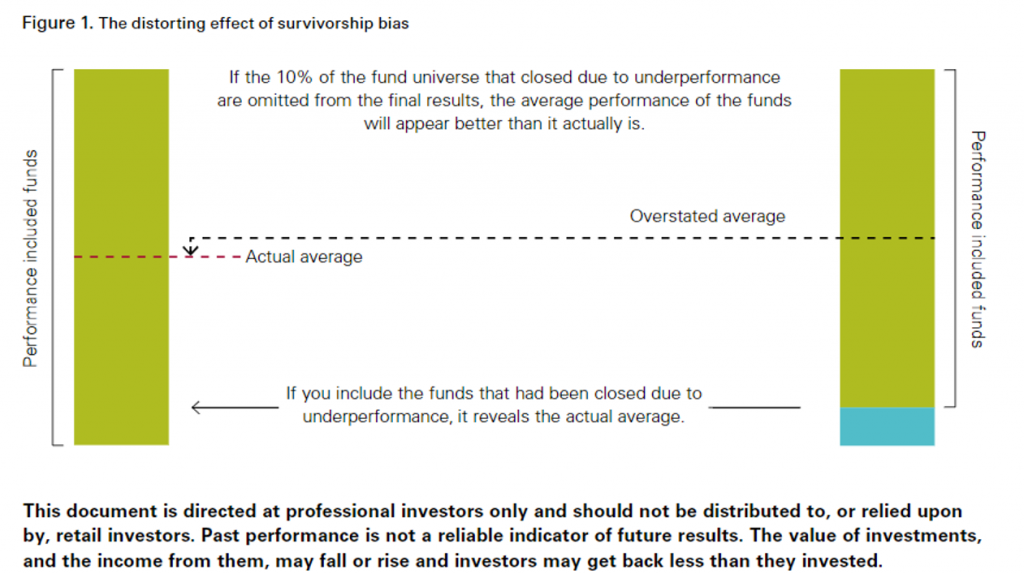

Tenir compte du biais du survivant

J’en parle souvent ici, c’est un biais important, assez peu connu.

Vanguard UK vient de publier un court papier pour expliquer ce qu’est ce biais et pourquoi il peut conduire les investisseurs à prendre des décisions erronées.

Pourquoi il faut prendre garde au biais du survivant https://t.co/ZFRaI2CQxU par @Vanguard_UKAdv pic.twitter.com/PpXMsnv1aY

— AlphaBetaBlog (@AlphaBetaBlogFR) June 20, 2017

Le biais du survivant est un des travers fréquents de l’analyse de données. Ce biais existe quand l’analyse ne considère que les titres (fonds ou actions par exemple) encore en existence à la fin de la période considérée et exclut les titres ayant disparu entre le début et la fin de la période.

Dans la mesure où les fonds éliminés font vraisemblablement partie des moins bons de la population et ont une performance moyenne inférieure à la performance moyenne de la totalité de la population, ne pas en tenir compte dans les calculs surestime la performance moyenne (« overstated average » dans le graphique ci-dessous, la « bonne » moyenne étant la ligne pointillée rouge « actual average »).

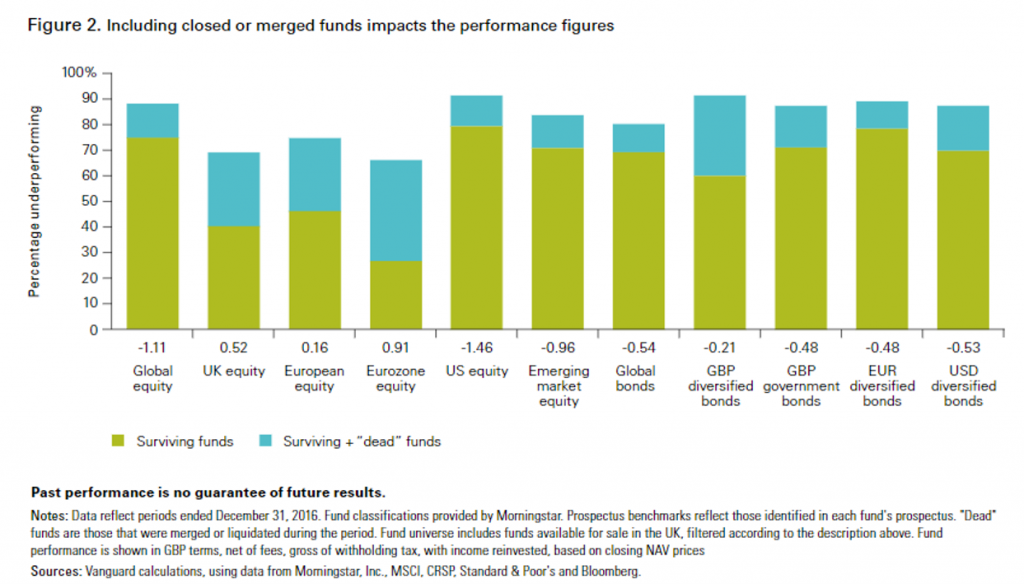

Vanguard a calculé l’impact d’ignorer les fonds ayant disparu quand on calcule le pourcentage des fonds d’une catégorie ayant sous-performé l’indice de référence affecté à cette catégorie.

En vert, le pourcentage en tenant compte des seuls fonds ayant survécu. En bleu, le pourcentage tenant compte des fonds ayant disparu.

La différence peut être très importante. On voit par exemple que pour les actions de la zone euro, on passe d’une surperformance pour les seuls fonds survivants à une sous-performance massive quand on réintègre tous les fonds.

La prochaine fois qu’on vous présentera des calculs sur un échantillon de fonds, demandez si la méthodologie tient compte de tous les fonds. Si ce n’est pas le cas, passez votre chemin, l’étude n’a qu’une faible valeur.

Tenir compte du biais domestique

Que de biais nous affectent, imparfaits humains que nous sommes ! En voici un autre : le biais domestique.

Pour les investisseurs, il consiste à être plus exposés aux valeurs de leur pays que de raison.

Pas toujours facile d’estimer ce qui est raisonnable, mais une approche communément utilisée est de regarder le poids des valeurs du pays dans un indice actions global comme le MSCI World (pour les seuls marchés dits développés) ou comme le MSCI All Countries World Index (qui comporte également des marchés dits émergents).

Si les émergents font partie de votre univers d’investissement, utilisez le MSCI ACWI, sinon, utilisez le MSCI World.

Ben Johnson, l’excellent responsable de la recherche ETF de Morningstar, a consacré un article intéressant à ce biais, en rappelant que la diversification, c’est la seule exception à la règle qui veut qu’on n’a rien sans rien (« there is no free lunch »).

Pourquoi les investisseurs ont-ils un biais domestique ? Une excellente analyse de @MStarETFUS. https://t.co/3AaicVHzmb pic.twitter.com/KaN8WwV8ij

— AlphaBetaBlog (@AlphaBetaBlogFR) June 22, 2017

Johnson identifie les raisons de ce biais.

- Raisons tangibles :

- La crainte du risque de change

- Le coût

- L’asymétrie d’information

- La gouvernance d’entreprise et les risques politiques

- Les multinationales de son propre pays, présentes dans l’indice local, permettent de s’exposer au monde entier en raison de la nature globale de leurs activités

- Raisons intangibles :

- La familiarité avec les entreprises domestiques

- La fierté

Pour Johnson, aucune de ses raisons n’est insurmontable et et les vertus de la diversification sont infiniment supérieures.

Votre portefeuille souffre-t-il d’un biais domestique ? Au 31 mai, la France pèse 3,96% de l’indice MSCI World. et 3,52% de l’indice MSCI All Countries World.

Conseillers financiers 2.0

Michael Kitces est à mon sens le plus fin connaisseur du monde des conseillers financiers aux Etats-Unis.

Dans un des meilleurs posts qu’il m’ait été donné de lire depuis longtemps, il est revenu sur l’évolution du rôle des conseillers financiers : de vendeurs de produits rémunérés par des commissions des fournisseurs de produits à fournisseurs de conseil financier rémunérés par les clients.

Je rappelle que les commissions ne sont pas interdites aux Etats-Unis.

Un post remarquable de @michaelkitces sur l'évolution du rôle des conseillers financiers https://t.co/iObZgOhNkZ pic.twitter.com/EvttFXm2tk

— AlphaBetaBlog (@AlphaBetaBlogFR) June 20, 2017

Dans un monde où les produits d’investissement peuvent être achetés en un clic par tout le monde, les conseillers financiers ont été contraints d’aller au delà de ce qu’ils faisaient auparavant : mettre en relation leurs clients avec les fonds des sociétés de gestion (si ça vous rappelle la situation actuelle en France, c’est normal).

De plus en plus de conseillers ont choisi de s’adapter en désintermédiant les sociétés de gestion et en devenant eux-mêmes gérants de portefeuilles. Ce qui était strictement impossible dans le passé est devenu possible grâce à des outils automatisés de pilotage de portefeuille (des roboadvisors dédiés aux conseillers financiers).

Selon Kitces, la montée en puissance de l’indiciel au détriment de la gestion active est due au fait que les conseillers financiers préfèrent utiliser des blocs indiciels (fonds traditionnels ou ETF) afin de réduire les coûts encourus par leurs clients, tout en facturant des honoraires de conseil à ces derniers.

Je cite Kitces :

Dans le passé, la plupart des conseillers financiers détenaient stratégiquement des fonds gérés activement ; aujourd’hui ils gèrent activement des véhicules passifs. Ce n’est pas un basculement de l’actif vers le passif, mais un changement dans le lieu où la gestion active se produit.

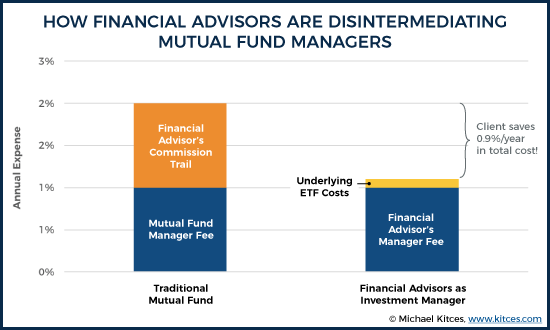

A gauche dans le graphique ci-dessous, le « vieux » monde : avec un mutual fund traditionnel géré activement, le coût pour le client est de 2% (1% pour la société de gestion, 1% pour le conseiller financier).

A droite, le « nouveau » monde : le coût pour le client n’est plus que de 1,1% (1% pour le conseiller financier et 0,1% pour les ETF). La facture pour le client est presque divisée par deux sans que la rémunération du conseiller ait baissé !

Kitces pense que les conseillers seront confrontés au même problème que les gérants actifs : générer de l’alpha est très difficile (que ce soit par la sélection de valeurs pour les gérants actif ou par l’allocation d’actifs pour les conseillers).

Selon lui, il viendra même un temps où ils se concentreront sur la seule planification patrimoniale et la gestion de la relation avec leurs clients, qui sont le coeur de leur métier.

Conseillers financiers, sociétés de gestion, je vous invite à lire ce post avec la plus extrême attention.

Spleen de la gestion active : même Le Monde s’y met !

Il est rare que Le Monde s’intéresse au monde de la gestion d’actifs en tant que secteur d’activité.

Et encore moins aux misères de la gestion active.

Le billet d’Eric Albert, le correspondant à Londres du quotidien, n’en prend que plus de relief : les malheurs de la gestion active deviennent vraiment un sujet grand public.

Sidérurgie, gestion active, même combat (perdu) ? https://t.co/GCC8mhR3cq via @IciLondres @lemondefr

— AlphaBetaBlog (@AlphaBetaBlogFR) June 21, 2017

Que dit Eric Albert ? Que les gérants ont des marges disproportionnées par rapport à leur travail, dans un environnement pas assez concurrentiel.

Sa conclusion (lisez l’article tout entier) :

Entre les régulateurs qui s’agacent et les investisseurs qui se dirigent en masse vers la gestion passive, les gérants traditionnels feraient bien de réagir. Et sans leur souhaiter le sort des ouvriers sidérurgistes, on aimerait bien les voir se serrer un peu la ceinture.

Wealthfront lave plus blanc

Les roboadvisors sont ces nouveaux acteurs de la distribution de produits financiers proposant en ligne des solutions d’investissement clé en main à bas coûts utilisant des ETF.

Wealthfront est un des pionniers aux Etats-Unis. Son directeur des investissements est Burton Malkiel, qui est quant à lui un des plus vénérables pionniers de la gestion indicielle traditionnelle, à savoir répliquant des indices capi-pondérés.

Malkiel (84 ans aujourd’hui) a en effet publié pour la première fois en 1973 un livre maintes fois réédité depuis, « A random walk down Wall Street » (« Une marche au hasard à travers la bourse », traduction en français par Eric Pichet).

Sa théorie : les prix des actifs suivant une marche aléatoire, il est préférable d’utiliser des véhicules indiciels à bas coûts.

Wealthfront gère 6,7 milliards de $ pour le compte de plus de 130 000 clients (voir ici sa plus récente form adv) et vient d’annoncer le lancement d’un nouveau produit, PassivePlus, utilisant un concept que la société appelle « Advanced Indexing ».

Indexing's Holy Grail is Advanced Indexing. Yours at no additional fee if you have $500k to invest with Wealthfront. https://t.co/2owUEBbRrD pic.twitter.com/un5ddHSVt0

— Philippe Maupas (@philmop) June 23, 2017

Résumons : pour les clients ordinaires, il y a l’approche traditionnelle qu’on pourrait appeler « Passive, ni plus, ni moins ». C’est votre lessive habituelle. Elle lave blanc.

Et pour les clients disposant de plus de 500 000 $, il y a donc une nouvelle approche (votre nouvelle lessive, qui lave plus blanc que blanc, on se détendra avec la vidéo du sketch de Coluche en fin de post) : Passive Plus.

Pourquoi Plus ? Parce qu’elle vous en donne plus. Tout simplement. Et sans supplément de prix.

Et comment ? Grâce donc à l’Advanced Passive (l’Indiciel Augmenté ?), qui est le nom sexy trouvé par Wealthfront pour ne pas dire Smart Beta comme tout le monde.

Wealthfront a back-testé son approche multi-factorielle et les résultats sont tout simplement ébouriffants (conformément à l’adage numéro 1 qui stipule qu’un back-test publié a TOUJOURS des résultats ébouriffants).

La simulation de performance est dans l’image intégrée à mon tweet. Voici les hypothèses (ma traduction de la page du site de Wealthfront) :

Si vous investissez 100 000 $ aujourd’hui (avec un score de risque de 7, des versements trimestriels de 10 000 $ et un rendement annuel de 5,3%), vous pouvez espérer que la valeur terminale de votre portefeuille atteigne 3,27 millions de $ après 30 ans. Mais la valeur de votre portefeuille bondit à 4,82 millions de $ si vous ajoutez le pouvoir de PassivePlus.

Dans sa communication hors site, Wealthfront quantifie l’avantage annuel de PassivePlus à 1%. C’est à la fois énorme (si l’on capitalise 1% sur 30 ans, le rendement excédentaire est de 34,78%) et bien imprudent.

Il est très surprenant que quelques années seulement après sa création, un acteur partisan d’une approche indicielle à bas coûts permettant d’obtenir le rendement du marché moins les frais adopte le langage des gérants actifs et parle de surperformance .

Et plus encore qu’un partisan revendiqué des indices capi-pondérés, Burton Malkiel, avale son chapeau et souscrive à une approche certes indicielle, mais cherchant à faire mieux que l’indice capi-pondéré.

Et comme promis, Coluche. C’est fascinant de voir que les vieilles ficelles des lessiviers soient encore utilisées.

Coluche – La publicité par bluemagic2014

Les nouveaux maîtres du monde

Comme je l’écrivais ici, ce sont les fournisseurs d’indices : MSCI, S&P DJ Indices, FTSE Russell.

Les fonds indiciels ont besoin d’un indice pour pouvoir le répliquer, et leur appétit de nouveaux produits ne connaît pas de limites. On se rappelle qu’il y a aujourd’hui plus d’indices que d’actions cotées aux Etats-Unis (voir mon commentaire ici).

Justin Fox de Bloomberg est récemment revenu sur le pouvoir grandissant de ces acteurs méconnus, en s’intéressant à deux sujets d’actualité :

- l’annonce par MSCI de l’inclusion prochaine des actions chinoises A dans les indices MSCI China et MSCI Emerging Markets ;

- la consultation initiée par FTSE Russell pour savoir s’il fallait exclure des indices les sociétés faisant un recours trop important aux actions sans droit de vote, comme ça a été le cas de Snap lors de sa récente mise en bourse.

Qui sont les nouveaux maîtres du monde de l'investissement ? Les fournisseurs d'indices. https://t.co/FZ7VY7fxpR par @foxjust

— AlphaBetaBlog (@AlphaBetaBlogFR) June 26, 2017

Pour Fox, les fournisseurs d’indices cherchent seulement à construire des représentations pertinentes des marchés afin que les investisseurs puissent s’y exposer. Mais ce faisant, ils modèlent ces marchés.

Sur la consultation en cours chez FTSE Russell, vous pouvez lire ceci.

FTSE Russell envisage d'exclure des indices les sociétés ayant trop d'actions sans droit de vote https://t.co/ZM2TnJbXiP

— AlphaBetaBlog (@AlphaBetaBlogFR) June 20, 2017

Et sur le point de vue du fonds souverain norvégien, qui pèse très lourd (960 milliards de $), vous pouvez lire cela. Ce fonds est tout à fait opposé à ce que les actions de sociétés qui ne sont pas soumises au contrôle de leurs actionnaires fassent partie des indices.

Norway's Sovereign Wealth Fund doesn't want non-voting stocks to be included in indexes https://t.co/ruJyE2Z8ap by @ScouseView

— Philippe Maupas (@philmop) June 27, 2017

Actions cotées, où êtes-vous ?

Jason Zweig est l’excellent journaliste couvrant les fonds au Wall Street Journal. Il s’attache à comprendre pourquoi il est si difficile à la gestion active de surperformer durablement, et a récemment avancé un argument intéressant.

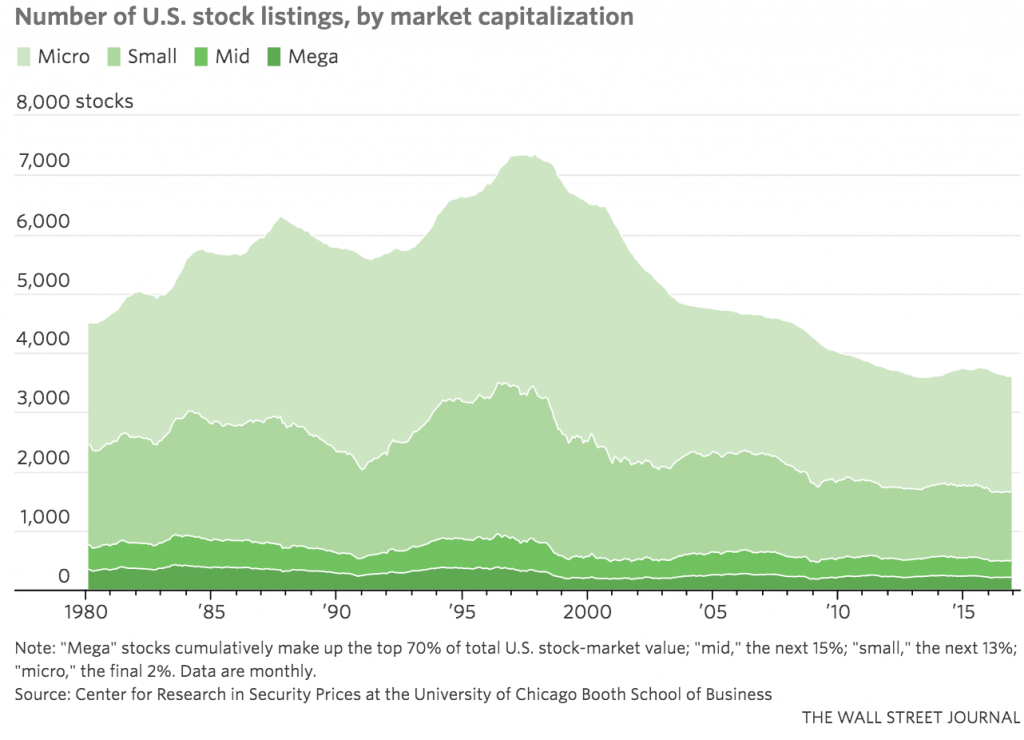

Selon lui, la diminution du nombre de sociétés cotées aux Etats-Unis ne facilite pas la tâche des gérants actifs.

Les d'actions cotées, une espèce en voie de disparition ? https://t.co/t4aRccCfia… par @jasonzweigwsj

— AlphaBetaBlog (@AlphaBetaBlogFR) June 26, 2017

Cette diminution est particulièrement sévère parmi les moyennes, petites et micro capitalisations.

Plusieurs raisons peuvent expliquer cette baisse : la lourdeur des contraintes, le fait que les fonds de capital-risque financent de jeunes sociétés qui peuvent rester privées plus longtemps, ou à l’inverse le fait que les fonds de capital-investissement retirent de nombreuses valeurs de la cote.

Conséquence (peut-être) pour les stock pickers : se différencierau sein d’un univers de valeurs restreint est beaucoup plus difficile que par le passé.

Citant Michael Mauboussin, le très respecté stratégiste de Crédit Suisse à New York, Zweig indique que les performances passées des petites valeurs ont sans doute été en grande partie réalisées grâce à des centaines de micro-capitalisations ayant depuis été retirées de la cote.

Ce qui n’augure rien de bon pour les performances futures ?

La semaine dernière, j’ai enfin présenté les résultats au 31 décembre 2016 de l’étude SPIVA pour les fonds domiciliés aux Etats-Unis. Sont-ils bons pour la gestion active sur le marché le plus gros, le plus sophistiqué et le plus concurrentiel de la planète ? Réponse ici.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre commentaire ne sera pas directement publié, j’aurai à le valider pour qu’il apparaisse.

Soyez iconiques et dopez votre portefeuille avec l’indiciel augmenté de Wealthfront.

Ici et ainsi se termine ma semaine Twitter 25 de 2017. A la semaine prochaine.