Ni courges, ni chat, ni cochon cette semaine. Mais un coureur de stock-car aux Etats-Unis, publicité ambulante pour ses sponsors.

Pour @ATeachMoment, les conseillers financiers payés par les fournisseurs de produits se gardent bien de le mentionner explicitement. Ce coureur automobile n'hésite pas à afficher qui le paie. https://t.co/aaIQDGUkQH pic.twitter.com/UwNQICbArn

— AlphaBetaBlog (@AlphaBetaBlogFR) January 17, 2018

Pour Antony Isola, conseiller financier chez Ritholtz Wealth Management et blogueur (A Teachable Moment), le coureur dit clairement à ses fans qui le paie : ses sponsors, dont il exhibe les logos sur sa combinaison. Les « conseillers » financiers n’étant pas soumis au standard fiduciaire (dont j’ai longuement parlé la semaine dernière) ne sont pas aussi explicites vis-à-vis de leurs clients.

Pour Isola, les vendeurs de produits financiers devraient porter cette inscription sur leur costume quand ils interagissent avec des clients et des prospects :

Je ne suis pas soumis au standard fiduciaire. C’est pourquoi je n’ai pas l’obligation d’agir au mieux de vos intérêts et j’ai le droit de recommander des placements qui peuvent nous rapporter plus, à mon employeur ou à moi-même, même si ces placements peuvent ne pas avoir la meilleure combinaison de frais, de risque et de rendement attendus pour vous.

Et si en plus il y avait les logos de tous les fournisseurs de produits sur le pantalon, la chemise ou le chemisier, ça aurait une classe folle.

Bon, redevenons réalistes. Vous avez entendu parler du trading haute fréquence mais n’êtes pas certain.e de savoir de quoi il s’agit ? Ecoutez cette excellente émission de Florent Delorme diffusée sur France Culture la semaine dernière. C’est limpide et ça ne jargonne presque pas.

On fantasme beaucoup sur le trading à haute fréquence. Dans cette émission très pédagogique de Florent Delorme, @SniperInMahwah, @LLescourret, et @mipetitjean lèvent le voile sur cette activité méconnue. https://t.co/ZQBwYuzV1k via @franceculture

— Philippe Maupas (@philmop) January 18, 2018

Enfin, pour les amateurs de culture, je recommande vivement d’aller faire un tour au splendide Musée de la Chasse et de la Nature à Paris. Que vous soyez chasseur (je ne le suis pas) ou pas, c’est un lieu magique, particulièrement en ce moment : Sophie Calle en a investi les salles et ça donne « Beau doublé, Monsieur le marquis ! » L’installation ci-dessous est de Serena Carone (Deuil pour deuil, 2017).

Parcours Sophie Calle et Serena Carone au musée @ChasseNature. pic.twitter.com/zcxomTDVn5

— Philippe Maupas (@philmop) January 20, 2018

Bienvenue à toutes et à tous dans ma semaine Twitter 3 de 2018.

Psttt ! j’ai un super tuyau : le bitcoin la diversification

La chasse (ça, c’est de la transition) à la performance passée est toujours ouverte. Nous sommes magnétiquement attirés par les fonds ayant enregistré les performances les plus élevées depuis 3 ans, ou par les catégories les plus performantes.

T’as acheté des crypto-devises ? T’as fait combien la semaine dernière ?

5 étoiles ou rien. Tu as vu ce fonds Actions France Petites et Moyennes Capi qui a pris plus de 100% en 3 ans ?

Et pourtant, ce n’est pas faute de dire, redire et répéter que les performances passées ne préjugent pas des performances futures.

Pour se convaincre du caractère très aléatoire des performances, rien ne vaut un tableau récapitulatif des stratégies les plus performantes par année.

Callan est une société de conseil spécialisée en gestion d’actifs. Elle produit depuis des années le « Callan Periodic Table of Investment Returns » pour 10 classes d’actifs.

Le palmarès annuel par classe d'actifs depuis 20 ans d'après Callan. Si vous voyez une tendance, bravo. Je n'en vois aucune, si ce n'est qu'il faut avoir des émergents. Et diversifier son portefeuille. https://t.co/rU7W2NbsFR pic.twitter.com/h4SYIDouKO

— AlphaBetaBlog (@AlphaBetaBlogFR) January 19, 2018

Enseignements ? La performance passée ne préjuge pas de la performance future. Le gagnant de 2017 n’est pas celui de 2016.

Solution ? Diversifier. Ca n’est pas sexy, ça ne fait pas cliquer, ça n’attire pas les annonceurs, mais je ne suis pas certain qu’on ait inventé mieux pour les épargnants.

Les facteurs pour tous

BlackRock est le premier gérant d’actifs en termes d’encours (voir mon analyse de ses excellents résultats 2017 ici).

Selon Carolina Wilson de l’agence Bloomberg, il prépare une offensive pour promouvoir l’approche factorielle auprès des investisseurs privés aux Etats-Unis. Et son arme fatale, c’est une « Factor Box ».

BlackRock veut populariser le #smartbeta auprès du grand public aux Etats-Unis en déboulonnant la style box de Morningstar. https://t.co/gVwq8rs7t6 par @caroewilson pic.twitter.com/iFEHs1hibu

— AlphaBetaBlog (@AlphaBetaBlogFR) January 16, 2018

Cette Factor Box positionne les expositions factorielles du fonds par rapport à celles de son indice de référence.

D’après Wilson, BlackRock ambitionne de remplacer la Style Box de Morningstar, qui représente le portefeuille des fonds actions sur deux axes : la taille des valeurs en portefeuille (petites, moyennes et grandes capitalisations) et le style de ces valeurs (valeurs peu chères/Value, Valeurs intermédiaires/Blend, Valeurs de croissance/growth).

La Style Box de Morningstar est devenue au fil des années l’outil de prédilection des investisseurs aux Etats-Unis pour diversifier leur portefeuille. Même si cette approche a des limites (la case noircie dans la Style Box est la dominante du portefeuille, mais en réalité le portefeuille est souvent à cheval sur plusieurs cases), il va être difficile de remplacer ce vocabulaire assez facile à comprendre par une approche factorielle beaucoup moins intuitive.

Do you speak factors?

Difficile d’échapper au smart beta depuis quelques années. Ou encore, si l’on veut utiliser une dénomination moins marketing, à l’investissement factoriel (« factor investing »). Ou encore, pour parler comme Morningstar, au Beta Stratégique (« strategic beta »). On peut facilement s’y perdre tant cette approche est sujette au jargon.

MSCI a donc décidé de créer un vocabulaire et une langue commune pour permettre aux différents acteurs concernés de se comprendre. Ca s’appelle MSCI FaCS et ça s’applique aux facteurs identifiés par le fournisseur d’indices (dont j’avais analysé les prospères activités ici).

Ce vocabulaire commun se cristallise in fine dans une Factor Box (tiens, comme BlackRock !), positionnant les expositions factorielles d’un fonds actions (la barre grise dans l’image ci-dessous) par rapport à celles de son indicateur de référence. (le point vert).

On peut ainsi voir rapidement les sous-pondérations et surpondérations factorielles du fonds.

Do you speak factors? Avec MSCI FaCS, @MSCI_Inc essaie de créer un standard pour parler des facteurs. https://t.co/94v734gWad #smartbeta pic.twitter.com/Q8p6TjH4hw

— AlphaBetaBlog (@AlphaBetaBlogFR) January 19, 2018

Conversation (presque réelle) dans les cocktails : « comment, tu ne connais pas le fonds Very Smart ? Il est surpondéré value et size et sous-pondéré momentum. » Ca a plus de cachet que de ne jurer que par le small cap value non ?

Mais quelque chose me dit qu’il va falloir du temps pour imposer au commun des épargnants cette vision de son portefeuille.

Contrairement à la guerre de Troie, il semble certain en revanche qu’on se prépare à une guerre des Factor Box.

Le Smart Beta patine

Et ce d’autant plus que le Smart Beta n’est pas encore un succès massif de collecte.

Morningstar appelle ces stratégies « Strategic Beta » et en a récemment publié les chiffres de collecte 2017.

Le marché des ETP (Exchange Traded Products) comprend les ETF (Exchange Traded Funds) et d’autres produits comme les ETN (Exchange Traded Notes) et les ETC (Exchange Traded Commodities). Il a encore connu une très forte croissance de sa collecte en 2017, mais celle du segment Strategic Beta a été moins élevée.

Le graphique ci-dessous représente l’évolution annuelle de la part du segment Strategic Beta dans le total de la collecte des ETP : cette part baisse depuis 2016, et a représenté moins de 15% en 2017.

La part des #ETF Strategic Beta (#SmartBeta) dans les flux nets totaux des ETF en baisse en 2017 pour la 2ème année consécutive. https://t.co/lQpkpeRyRd via Morningstar pic.twitter.com/uX2C8Bckip

— AlphaBetaBlog (@AlphaBetaBlogFR) January 17, 2018

Cette baisse n’a pas empêché la collecte 2017 de progresser par rapport à 2016, à plus de 60 milliards de $. Mais les montants annuels de collecte stagnent depuis 2013.

Les flux nets vers les #ETF Strategic Beta (#SmartBeta) plafonnent depuis 2013. https://t.co/lQpkpeRyRd via Morningstar pic.twitter.com/lHkg2UXWdJ

— AlphaBetaBlog (@AlphaBetaBlogFR) January 17, 2018

Simple et pas cher

Qu’est-ce qui a donc plu aux investisseurs en ETP en 2017 si le Strategic Beta/Smart Beta a relativement déçu ?

Réponse en quatre caractéristiques avec Elisabeth Kashner, la directrice de la recherche ETF de FactSet.

En 2017 encore, la gestion indicielle a pulvérisé tous les records de collecte. Ce sont les produits les plus simples et les moins chers qui ont dominé. L'ère du portefeuille à moins de 0,1% de frais de gestion est arrivée. https://t.co/vmFpDB1aS9 via @ETFcom

— AlphaBetaBlog (@AlphaBetaBlogFR) January 19, 2018

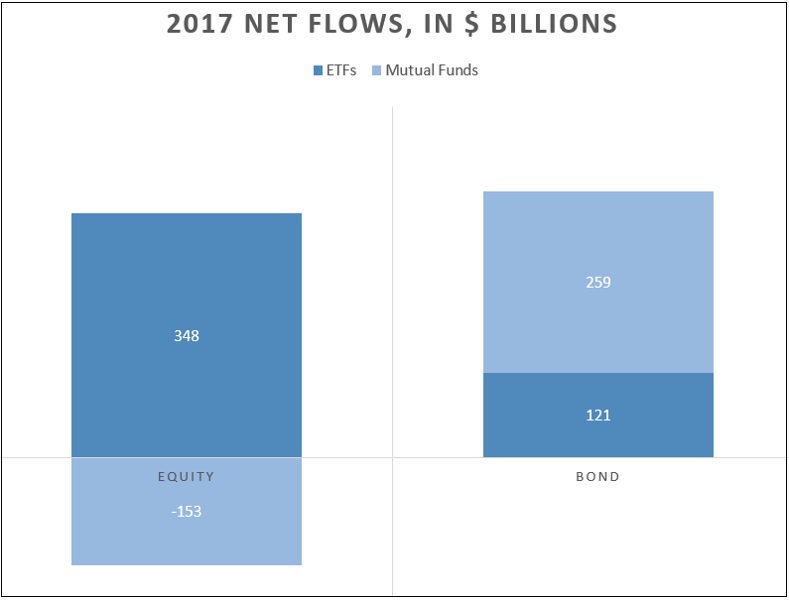

- Indiciel : 153 milliards de $ de décollecte en 2017 pour les fonds actions gérés activement, contre 348 milliards de collecte pour les ETF actions indiciels.

- Bon marché : les ETF ayant gagné des parts de marché ont des frais moyens pondérés de 0,19%, contre 0,26% pour les ETF ayant perdu des parts de marché.

- Simple : les produits dits « vanille », répliquant un indice capi-pondéré, ont augmenté leur part de marché de 1,2 point.

- Large : les produits répliquant les grands indices très diversifiés ont capté 54% des flux, alors qu’ils ne représentent que 40% des actifs totaux.

On voit que les fonds obligataires gérés activement (bleu clair dans la partie droite du graphique) ont fait bien mieux que se défendre, avec une collecte nette de 259 milliards de $, très supérieure à celle réalisée par les ETF obligataires (121 milliards de $). L’obligataire, bastion de la gestion active ?

Qu’il est difficile d’évaluer un gérant actif

Joe Wiggins, CFA, est gérant de portefeuille chez Aberdeen Standard Investments. C’est également un spécialiste de finance comportementale. Joe publie un excellent blog, Behavioural Investment.

Dans un post récent, il revient sur la difficulté que présente l’évaluation des gérants actifs.

Un post essentiel de Joe Wiggins (Behavioural Investment) sur la difficulté pour un investisseur d'évaluer un gérant actif. https://t.co/mXlsJKLTL8

— AlphaBetaBlog (@AlphaBetaBlogFR) January 16, 2018

Il fait une analogie entre le marché des voitures d’occasion et celui de la gestion active en matière d’asymétrie d’information.

George Akerlof est un économiste américain qui a reçu en 2001 le prix Nobel d’économie, partagé avec Michael Spence et Joseph Stiglitz. Il est également, à titre anecdotique, marié avec Janet Yellen.

Dans un article de recherche paru en 1970 (« The Market for Lemons: Quality Uncertainty and the Market Mechanism« ), Akerlof a analysé les conséquences de l’asymétrie d’information existant sur le marché des voitures d’occasion entre le vendeur (qui en sait beaucoup plus sur la voiture) et l’acheteur (qui en sait beaucoup moins). Les voitures médiocres (les « lemons », qu’on appelle « rossignols » en français) étaient vendues trop cher et les voitures de meilleure qualité pas assez cher. Tout ceci conduisait au retrait des véhicules de meilleure qualité, à la réduction de la taille du marché, de la qualité moyenne et de la volonté de payer de la part des acheteurs.

Wiggins pensait auparavant que le marché de la gestion active suivait les mêmes règles. Mais il pense aujourd’hui que l’incertitude sur la qualité du gérant est partagée par l’acheteur et le vendeur : aucune des deux parties n’est certaine que le gérant est compétent (au sens de : « est capable de battre durablement le marché »).

Et ce pour deux raisons principales :

- Incertitude sur ce qui constitue la qualité d’une gestion.

- Recours immodéré à la performance passée comme indicateur de compétence.

Si, quand on achète une machine à laver ou un téléviseur, il existe un nombre limité d’indicateurs de qualité acceptés et utilisés par les acheteurs, ce n’est pas le cas en matière de gestion.

En raison de cette incertitude, la tentation est grande de considérer que la performance passée est le meilleur indicateur de la qualité de la gestion et de la compétence du gérant ; une situation qui permet à de nombreux « lemons » [« tocards » ?] de passer pour des fonds actifs de qualité uniquement en raison du hasard.

Les conséquences sur le marché ?

- Prolifération de stratégies actives et réduction de la qualité moyenne.

- Tarification homogène : la difficulté d’analyser la compétence des gérants conduit à une faible différenciation tarifaire. Les « tocards », dont la tarification devrait en théorie être nulle, déterminent leur tarification en partant du principe qu’ils sont compétents, et les « bons » gérants vont avoir du mal à imposer une tarification plus élevée car le marché n’est pas certain qu’ils aient du talent.

- Prix moyen élevé par rapport à la qualité

- Retrait des acteurs les plus compétents : ceci joue à la marge, les « meilleurs » gérants quittant le marché de la gestion collective traditionnelle pour évoluer sur le marché des hedge funds, beaucoup plus rémunérateur pour eux. Pour Wiggins, cette option est même offerte aux « tocards », pour peu qu’ils pensent (à tort) avoir du talent. Selon lui, le marché est suffisamment lucratif pour permettre à la majorité des acteurs d’y rester.

Conclusion de Wiggins :

Dans son essence, la structure du marché de la gestion active est définie par un cocktail de marchés aléatoires et de notre propre fragilité comportementale. Notre polarisation sur le court terme, notre obsession pour la performance passée et notre attrait pour les histoires séduisantes sont autant d’ingrédients pour cultiver les caractéristiques principales de ce marché.

FOMO, ou qui veut faire 133% cette année ?

FOMO est l’acronyme en vogue actuellement. Ca veut dire Fear Of Missing Out, ou encore la peur de rater (la hausse des marchés en l’espèce).

Ksenya Galouchko de l’agence Bloomberg y consacre un article, dont le titre est « Stampede Is On for Stocks as Investors Fear Missing Out on Rally » (« les investisseurs se ruent sur les actions de peur de rater la hausse »). L’URL raconte une autre histoire : « investors-who-fear-missing-133-return-are-rushing-into-equities » (« les investisseurs se ruent sur les actions de peur de rater une performance de 133% »).

Diantre, d’où sort cette performance de 133% ?

Pour franciser FOMO, je propose PDRLC, Peur De Rater Le Coche. Mais qui sait encore ce qu'est un coche ? PDLLT ? Peur De Louper Le Train ?

— AlphaBetaBlog (@AlphaBetaBlogFR) January 20, 2018

Citant une note de Merrill Lynch, Galouchko a tout simplement extrapolé sur la totalité de l’année 2018 la performance enregistrée par le S&P 500 pendant les deux premières semaines de l’année. Autant il est méthodologiquement acceptable d’annualiser une performance réalisée sur une durée supérieure à un an, autant annualiser une performance réalisée sur une durée inférieure à un an est contestable. Le faire implique que la tendance va se poursuivre à l’identique sur le reste de l’année.

Mais voilà, les médias sont en concurrence féroce pour capter l’attention des lecteurs, et tous les moyens sont bons, y compris, et surtout, les plus déloyaux. Même pour Bloomberg.

A noter que le papier de Galouchko est par ailleurs fort intéressant (ce ne sont généralement pas les journalistes qui rédigent les titres de leurs articles, mais des rédacteurs spécialisés dans cet « art » difficile).

Dans le tweet ci-dessus, je me demandais comment franciser FOMO. N’hésitez pas à me faire part de vos suggestions dans la partie Commentaires.

Voici un lien vers une page d’avertissement sur les programmes d’affiliation d’Amazon et de la FNAC, auxquels j’adhère.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur.

Ainsi se termine ma semaine Twitter 3 de 2018. A la semaine prochaine.