Je hais les dimanches (paroles de Charles Aznavour, musique de Florence Véran) a été magnifiquement chantée par Juliette Gréco.

Les dimanches, je ne les hais pas.

En revanche, je n’aime pas beaucoup le mois de novembre.

Particulièrement le mois de novembre 2018, et précisément le 16 novembre 2018.

C’est le jour où Thierry est mort.

Thierry Lalo était mon meilleur ami depuis notre rencontre à HEC en septembre 1984. C’était un artiste, chanteur, pianiste, compositeur, arrangeur, chef de choeur. C’était aussi et surtout le directeur musical des Voice Messengers, un groupe de jazz vocal qu’il avait créé en 1994.

Sur le texte de L’Albatros de Baudelaire, Thierry avait composé un morceau magnifique.

Les Voice Messengers ont chanté hier L’Albatros à la célébration pour Thierry dans une Eglise Notre Dame de Lorette bondée.

Baudelaire + jazz vocal,il fallait y penser. Ou encore Apollinaire. Ou Marguerite Yourcenar. Thierry y a pensé. Je pense à lui.

Le petit groupe qui l’a accompagné hier après-midi au crématorium du Père-Lachaise a eu l’ultime satisfaction de déposer les bouquets de fleurs de Thierry sur la tombe de Guillaume Apollinaire, qui se trouve à deux pas. Joli hasard.

Passent les jours et passent les semaines

Ni temps passé

Ni les amours reviennent

Sous le pont Mirabeau coule la SeineVienne la nuit sonne l’heure

Les jours s’en vont je demeure

Bienvenue (quand même) dans ma semaine Twitter 46.

Le beurre et l’argent du beurre

Profiter de presque toute la hausse sans prendre toute la baisse. C’est la promesse que font en Europe de très nombreux fonds dits flexibles.

Aux Etats-Unis, où les investisseurs sont plus habitués aux fonds actions, il existe aussi des produits faisant le même type de promesse. Ils ne s’appellent pas flexibles, mais multi asset, ou d’autres dénominations.

Ritholtz préconise de choisir une allocation d’actifs, de la répliquer en construisant un portefeuille de fonds peu chers et de s’y tenir contre vents et marées (stratégie dite de « buy and hold »).

Pour lui, les fonds promettant le beurre et l’argent du beurre ne peuvent pas tenir leur promesse, pour plusieurs raisons.

Pour @ritholtz, il faut se méfier comme de la peste des gérants qui prétendent capter une partie des hausses tout en évitant la majeure partie des baisses. Voici pourquoi. https://t.co/oSj9rilU2o

— AlphaBetaBlog (@AlphaBetaBlogFR) November 19, 2018

- Story telling : de nombreux conseillers vendent à leurs clients « ce gérant exceptionnel qui gère des milliards et qui protège votre capital et bat les marchés depuis des années ». Ritholtz conseille de se pencher de près sur la performance avant de céder aux sirènes de ceux qu’il appelle des canailles (« scoundrels »).

- Se couvrir, ça coûte cher : Ritholz rappelle que les stratégies utilisées pour protéger le portefeuille durant les baisses utilisent souvent des produits dérivés, dont le coût peut être très élevé. Pour lui, acheter des options de vente coûte cher et vendre des options d’achat est risqué. Aucune de cette approche ne peut améliorer la performance sur le long terme.

- Très chers coûts de transaction : ils réduisent la performance qui revient au investisseurs.

- Difficile de revenir sur le marché quand on a vendu après une forte baisse (ou avant).

- Vanité des prévisions : les gérants flexibles doivent faire des prévisions (ou des paris, selon votre vision des choses). Ca peut marcher, mais ça ne marche généralement pas.

- Discipline, gestion des émotions : la plus performante des stratégies de trading ne vaut rien si l’investisseur n’a pas le cran de tenir le cap contre vents et marées.

Pour Ritholtz,

les alternatives à une stratégie de buy and hold requièrent des compétences et des qualités que n’ont pas la plupart des investisseurs privés et professionnels.

Je me souviens très bien du narratif ayant présidé à la montée en puissance de la gestion flexible en France après la crise de 2008 : c’était le krach de trop pour les investisseurs (après l’explosion de la bulle internet du début du millénaire), il leur faut un produit rassurant qui permette de prendre une partie des hausses et de se protéger de la plus grosse partie des baisses.

Ca tombe bien, il y avait alors un fonds qui répondait au cahier des charges : Carmignac Patrimoine. Ce fonds avait un historique remarquable et avait réussi à rester dans le vert en 2008 (+0,01% pour la part A € capi).

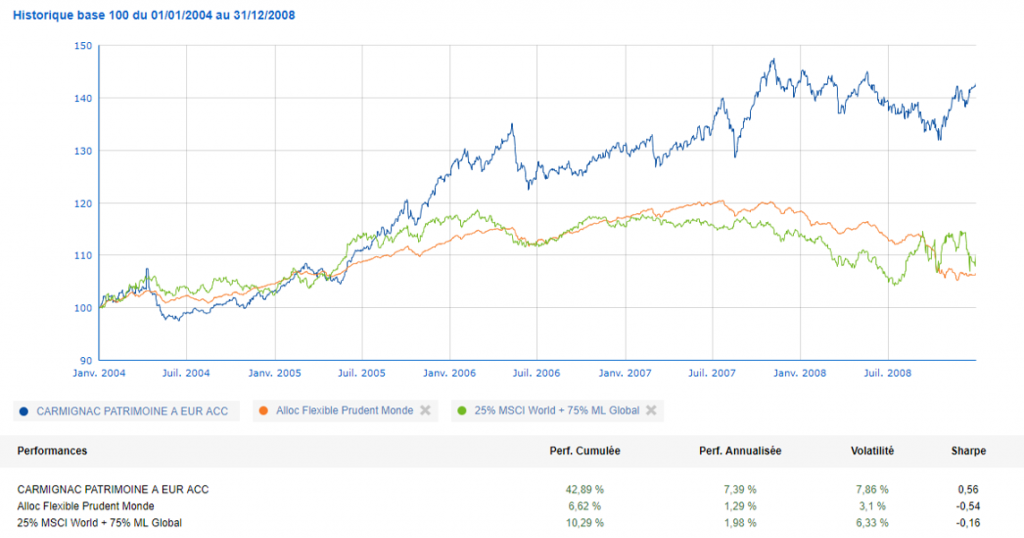

Voici ce que voyait sur Quantalys un conseiller financier ou un investisseur début janvier 2009 s’il.elle avait eu la sagesse de regarder le comportement du fonds sur 5 ans, du 1er janvier 2004 ou 31 décembre 2008.

8,44% de performance annualisée là où la moyenne de catégorie était à 0,5% et un indice composite 25% actions et 75% obligations à 1,98%, irrésistible non ?

J’achète (c’est ce que j’ai fait, et j’ai toujours des parts de Carmignac Patrimoine dans un contrat d’assurance vie).

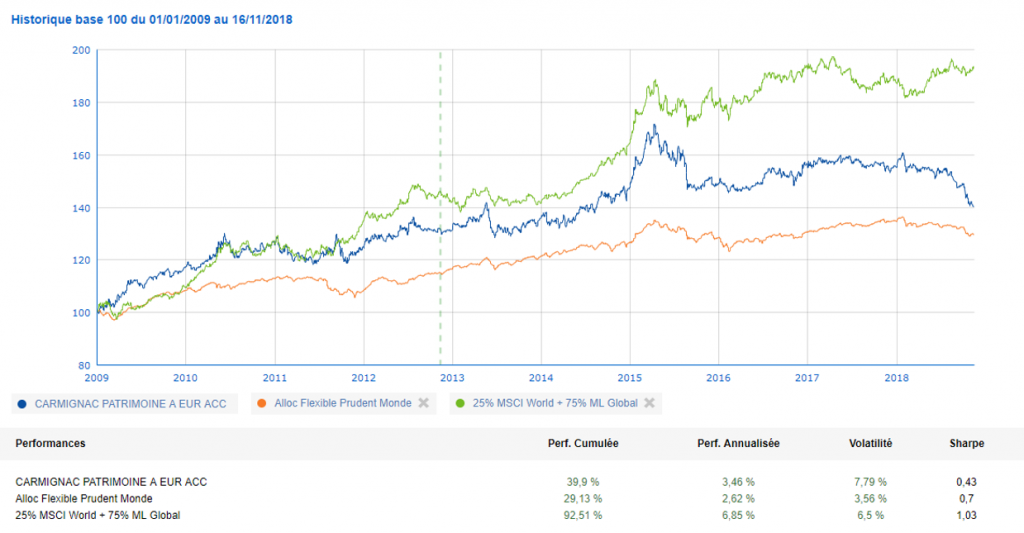

Et voici ce que l’investisseur voit depuis.

La performance reste positive, supérieure à celle de la catégorie, mais elle est beaucoup moins flatteuse et très inférieure à celle de l’indice composite.

Alors, buy and hold d’un portefeuille répliquant une allocation d’actifs avec des briques indicielles peu chères ? Ou fonds flexible plus cher en espérant tomber sur le ou les gérants capables de prendre une majorité de bonnes décisions ?

Plus je lis Joe Wiggins (voir ci-dessous, Contradictions et placements), plus je me dis que sélectionner une gestion active, c’est bien difficile.

Dernière minute : voici une vidéo qui est devenue virale ces derniers jours. On y voit James Cordier, le fondateur de OptionsSellers.com, un Commodity Trading Advisor (CTA) qui gérait des stratégies optionnelles pour le compte de 290 clients privés. Ces stratégies consistaient à vendre des options pour générer des revenus (le beurre – les revenus – et l’argent du beurre – l’absence de risques).

C’est bien tant que ça marche, puis ça cesse de marcher. C’est ce qui s’est passé la semaine dernière.

La forte volatilité sur les marchés, dont celui de l’énergie sur lequel intervenait Cordier, a été fatale au vendeur de rêve, qui a perdu tout le capital de ses clients (voire plus pour certains, c’est la beauté de la vente d’options, on peut y perdre plus que son capital).

James avait pourtant tout pour inspirer confiance : un beau costume, une belle chemise, de beaux boutons de manchette, une belle montre.

3,7 millions d’indices, et moi et moi et moi

Puisqu’une grande partie de la vie de Thierry, c’était le chant, chantons dans cette semaine Twitter.

« 700 millions de Chinois, et moi et moi et moi » chantait Jacques Dutronc en 1966.

51 ans après, les Chinois sont près de 1,4 milliard.

Une autre population qui progresse beaucoup, c’est celle des indices boursiers. D’après le dernier décompte de l’Index Industry Association (IIA), il y en aurait 3,7 millions (et moi et moi et moi) à fin juin 2018, une progression de 12% sur un an. C’est ce que décrit Robin Wigglesworth dans le Financial Times.

Il y avait à fin juin 3,7 millions d'indices, une augmentation de 12% sur un an d'après les chiffres de @IndexIndustry https://t.co/S6HimHqcjt par @RobinWigg

— AlphaBetaBlog (@AlphaBetaBlogFR) November 16, 2018

A titre indicatif, il y avait 2787 valeurs au 28 septembre 2018 dans l’indice MSCI All Country World Index, qui représente environ 85% de l’univers actions investissable.

L’étude de l’IIA montre que les indices obligataires tirent la progression et représentent 16% du total. Ils sont portés par les lancements de produits indiciels de BlackRock et de State Street Global Advisors.

Mais le segment qui connaît la plus forte croissance (+60% sur un an), c’est celui des indices ESG, que tire la demande des investisseurs institutionnels.

3,7 millions d’indices, c’est beaucoup. Bien entendu, la plus grosse partie des actifs se trouve dans des produits répliquant les principaux indices, qui ne sont qu’une poignée.

Mais quand même, cette prolifération montre bien que le pouvoir est de plus en plus entre les mains des fournisseurs d’indices.

Et si la nouvelle gestion active, c’était de créer des indices ?

Déclin cognitif et finances personnelles

Larry Swedroe est le directeur de la recherche de BAM Alliance, un groupement de Registered Investment Advisors aux Etats-Unis. C’est aussi un contributeur régulier du site etf.com.

Il écrit souvent sur les insuffisances de la gestion active en s’appuyant sur des études universitaires, mais il s’intéresse également à d’autres sujets.

Il a ainsi récemment publié un excellent papier sur le déclin cognitif lié à l’âge, qui augmente la probabilité d’être victime de fraude financière.

Quand on vieillit, on est plus susceptible d'être victime de fraude financière. Une excellente check list pour détecter le déclin cognitif qui facilite le travail des fraudeurs. https://t.co/joAg3r9Sza par @larryswedroe

— AlphaBetaBlog (@AlphaBetaBlogFR) November 13, 2018

Dans ce papier, il présente une check list établie par Carolyn Rosenblatt pour détecter ce déclin cognitif.

- Les gens en qui vous avez confiance ont l’impression que vous ne maîtrisez plus des concepts simples.

- Vous avez des oublis, notamment des problèmes de mémoire de court terme.

- Vous semblez ne pas apprécier les conséquences de certaines décisions financières.

- Vous prenez des décisions incohérentes par rapport à vos objectifs, à votre philosophie d’investissement ou à vos engagements habituels.

- Vous avez un comportement erratique.

- Vous refusez de suivre les conseils d’investissement de tiers que vous aviez généralement suivis dans le passé.

- Vous avez l’air obsédé, voire paranoïaque et pensez que quelqu’un vous vole.

- Vous n’êtes plus capable de comprendre des transactions financières que vous avez faites récemment.

- Vous semblez désorienté.e, vous perdez dans des lieux familiers, ou vous ne savez plus où vous êtes.

- Vous négligez votre toilette et prenez moins soin de vous.

Deuxième check-list, toujours établie par Carolyn Rosenblatt , cette fois pour mettre en place des mesures de protection à l’avance.

Attention, cette liste s’applique à un environnement étatsunien et devra être adaptée en fonction de l’environnement juridique.

- Désignez une personne de confiance avec laquelle vous parlerez de votre futur. Prenez rendez-vous avec elle.

- Signez un pouvoir à cette personne lui déléguant la responsabilité de certaines tâches.

- Donnez des instructions en matière de soins futurs.

- Faites la liste de vos comptes, de vos mots de passe, de vos sauvegardes de disques durs, archivez vos relevés de compte, vos plans d’investissement et notez les différents contacts au sein des institutions financières avec lesquelles vous travaillez. Autorisez vos ayants-droits ou représentants à contacter votre avocat, votre comptable, votre conseiller financier ou votre banquier.

- Faites la liste de toutes les polices d’assurance souscrites.

- Faites une copie de vos contrats de prêts immobiliers, de tout autre prêt, de vos relevés de comptes. Archivez le tout dans un même endroit et mettez à jour en tant que de besoin.

- Faites la liste de vos médecins et de vos prescriptions médicales. Donnez permission écrite à vos proches de parler à vos médecins.

- Exprimez par écrit vos souhaits en matière de funérailles.

- Mettez à jour votre testament avec un notaire

- Organisez une réunion de famille pour détailler les points 2 à 9 à vos proches.

Bon, tout cela n’est pas drôle, mais ça existe, et ça existera même de plus en plus avec le vieillissement des populations des pays riches. Et je trouve qu’on n’en parle pas assez.

Parlons-en.

Contradictions et placements

Joe Wiggins, CFA, est le remarquable éditeur du blog Behavioural Investment.

J’ai parlé la semaine dernière (voir ici, Mathématiques de comptoir) de son article co-écrit avec Michael Edesess, dans lequel les mathématiques de comptoir utilisées comme argument marketing par certaines sociétés de gestion en prenaient pour leur grade.

Joe a fait la liste de quelques unes des contradictions flagrantes en matière d’investissement.

Florilège.

"Nous sommes des investissseurs de long terme mais nous avons 23 écrans de télévision diffusant des informations financières au bureau." Plus de contradictions du même genre ici : https://t.co/EnZEAjfSkD par Joe Wiggins, CFA | Behavioural Investment

— AlphaBetaBlog (@AlphaBetaBlogFR) November 15, 2018

Pour Wiggins, le secteur de la gestion d’actifs est propice aux contradictions entre les paroles, les croyances et les comportements.

Nous investissons seulement dans des gérants actifs à forte conviction, qui surperforment régulièrement.

Dans ses posts, Joe montre que le gérant actif qui surperforme régulièrement n’existe pas, et que la surperformance de long terme implique de longues périodes de sous-performance.

Nous avons une conscience aiguë du problème de la course à la performance passée en matière de sélection de fonds… La première étape de notre processus d’investissement est un filtre quantitatif de performance.

Ah, ah, celle-là, je l’ai entendue cent fois. Ce serait drôle si ça n’avait pas des conséquences aussi négatives.

Il est crucial d’accepter le fait que les marchés suivent une marché aléatoire et d’avoir une approche probabiliste quand on prend des décisions d’investissement, mais assez parlé, passons maintenant à votre performance du trimestre.

Bien vu Joe.

Achetez ma performance passée

Preston McSwain est un conseiller financier (tendance registered investment advisor) de Boston dont j’ai déjà parlé ici (Les (trop) beaux TRI du private equity) et là. Je vous recommande son excellent blog, Provoking Posts.

Il suit de près les méthodes de commercialisation des fonds de private equity, qu’il juge très contestables.

Pourquoi ? Parce que certains acteurs disent explicitement que la performance passée augure de la performance future. C’est ce qu’il développe dans un récent post publié par l’excellent blog Enterprising Investor de CFA Institute.

Qui sous-entend (voire affirme) que les résultats passés augurent de la performance future ? Certains vendeurs de fonds de #PrivateEquity. https://t.co/Xa2gFEHHzv par @preston_mcswain via @Enterprising

— AlphaBetaBlog (@AlphaBetaBlogFR) November 14, 2018

Preston cite les propos de banques d’investissement connues :

Délivrer une performance dans le premier quartile n’est pas le fruit du hasard.

Ou encore :

Les performances passées et futures tendent à être très corrélées dans le private equity.

Diantre, les meilleurs gérants de private equity seraient-ils les Roger Federer de la gestion ?

Preston avait reçu de nombreux commentaires d’investisseurs en fonds de private equity suite à la publication d’un précédent post, Fake News?

Il les résume ainsi :

Comme vous le savez certainement, la performance passée des fonds de private equity préjuge de leur performance future.

Pour lui (lisez son raisonnement complet sur Entreprising Investor), le private equity (littéralement actions non cotées), c’est de l’equity (des actions).

Et même si les fonds de private equity n’ont qu’une valorisation annuelle (ou bi-annuelle), et par conséquent une volatilité apparente très basse par rapport à celle des actions cotées, ils se comportent en réalité comme des fonds actions : leur performance relative n’est pas constante, le meilleur fonds d’hier ne sera pas nécessairement le meilleur fonds de demain.

Preston cite fréquemment le livre de Ludovic Phalippou, professeur à la Saïd Business School de l’Université d’Oxford, Private Equity Laid Bare (compte Twitter ici).

Vous pouvez l’acheter en cliquant sur l’image ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

A vous de voir avec quel type d’intermédiaire vous préférez travailler.

C’était ma semaine Twitter 46 de 2018. Sayōnara Thierry. さようなら.