Pas de tomates ni de montagnes cette semaine, mais deux partages.

J’avais mentionné la semaine dernière ma surprise face à l’omniprésence des écrans au restaurant, notamment entre les mains des enfants, y compris très jeunes. Je suis récemment tombé sur une magnifique animation de Steve Cutts pour une chanson de Moby, Are you lost in the world like me?

Pas de commentaires, ils seraient inutiles, je vous laisse savourer l’animation si elle vous avait échappé en 2016. Je crains que la situation n’ait empiré depuis.

Par ailleurs, je relate régulièrement dans ce blog les multiples épisodes de la guerre des prix à laquelle se livre les grands acteurs de la gestion indicielle aux Etats-Unis, en me désolant qu’il n’y ait pas plus de concurrence tarifaire en Europe.

J’ai trouvé pourquoi : parce que « faut bien qu’on vive ».

Oui, je sais, mes goûts en matière de chanson ne sont pas très modernes, je ne connaissais d’ailleurs pas Moby, que l’animation de Steve Cutts m’a fait découvrir. Mais si vous aimez la poésie, le CD Les Frères Jacques chantent les poètes devrait vous ravir.

Ce serait bien que les investisseurs en fonds actifs, très majoritaires en France, en vivent aussi.

Bienvenue dans ma semaine Twitter 36 de 2018.

Même le président de l’AMF le dit

On a parfois l’impression que le débat sur les mérites respectifs des gestions active et passive n’a pas vraiment commencé en France. Je comprends bien entendu que les intérêts des différents acteurs organisés (les sociétés de gestion, les assureurs et les distributeurs) sont totalement alignés avec le statu quo (des produits gérés activement bien trop chers – car leurs frais intègrent la rémunération des intermédiaires – logés dans des contrats d’assurance vie eux-mêmes chers), mais quand même.

Le président de l’AMF n’a pas d’intérêts commerciaux à défendre, ce qui lui donne une liberté de parole que n’ont pas les acteurs privés. Si vous suivez la production du régulateur français (ce que je fais régulièrement), vous avez pu constater son intérêt croissant pour le problème des frais et celui des gérants faussement actifs.

Oh, rien de bien virulent, mais si l’on sait décrypter la tonalité des différents rapports et communiqués de presse, on comprend que le génie est sorti de la bouteille et que le régulateur s’attache maintenant à défendre les intérêts des investisseurs privés.

Le discours de Robert Ophèle, le président de l'AMF, "Gestion active, gestion passive, où en est-on ?", est à lire dans son intégralité https://t.co/zoDYJ83msL pic.twitter.com/YcyfYNkSgk

— AlphaBetaBlog (@AlphaBetaBlogFR) September 4, 2018

Robert Ophèle, le président de l’AMF, a prononcé le discours de clôture (« Gestion active, gestion passive, où en est-on ? ») de la récente université d’été de l’asset management organisée à l’Université de Paris Dauphine par Convictions Asset Management, House of Finance et Morningstar France.

Je cite de nouveau :

Ce sont les performances souvent décevantes de la gestion active, nette des frais, qui renforcent l’attractivité de la gestion passive.

Le président de l’AMF mentionne à l’appui de son affirmation quelques chiffres de l’étude SPIVA, dont je parle régulièrement. Il aurait pu citer les chiffres du baromètre active/passive de Morningstar, qui compare les fonds gérés activement par catégorie aux fonds gérés passivement de la même catégorie (plutôt qu’à un indice comme le fait SPIVA).

Les deux études arrivent depuis des années aux mêmes conclusions : plus la durée d’analyse est longue, plus les résultats sont catastrophiques pour les fonds gérés activement.

Et si les intermédiaires prenaient acte de cette réalité et renversaient l’approche ? Le choix par défaut devient un fonds indiciel à bas coûts (ETF ou fonds classique) ; il est bien entendu toujours possible d’utiliser un fonds géré activement à la place, mais à condition d’avoir un niveau de confiance élevé quant à sa capacité à faire mieux que l’option par défaut.

Mais évidemment, il faut pour cela que l’intermédiaire soit payé par son client, pas par les fournisseurs de produits. Donc qu’il soit un conseil plutôt qu’un vendeur.

Le régulateur irlandais montre les dents (même pas peur)

Les frais facturés par les sociétés de gestion intéressent de plus en plus les régulateurs en Europe. C’est le cas du régulateur irlandais, qui n’aime pas beaucoup certaines pratiques en matière de commissions de performance.

Une commission de performance, c’est ce mécanisme merveilleux qui consiste pour un gérant d’actifs à recevoir une rémunération supplémentaire – en plus des frais de gestion fixes perçus quoi qu’il advienne – sous réserve de certaines conditions : par exemple, si la performance annuelle d’un fonds actions Europe est supérieure à celle de l’indice MSCI Europe, 20% de ladite surperformance revient à la société de gestion (et 80% à l’investisseur).

C’est un mécanisme merveilleux pour la société de gestion car ce droit est consenti gratuitement et sans contrepartie par l’investisseur : en effet, en cas de sous-performance par rapport à l’indicateur de référence, la société de gestion ne baisse pas ses frais de gestion fixes. « Pile, je gagne, face, tu perds. »

J’ai parlé ici (« Les fulcrum fees débarquent en Europe ») de l’initiative louable de Fidelity d’introduire en Europe le système des « fulcrum fees » en vigueur aux Etats-Unis : quand le gérant sous-performe, il baisse ses frais de gestion fixes. Il souffre donc quand son client souffre. Et gagne quand son client gagne.

Fidelity a donc lancé des parts de fonds « fulcrum », dont les frais de gestion fixes ont été diminués, avec une structure de commission de performance symétrique.

Dans un univers qui se prétend concurrentiel, Fidelity n’a pas encore été imité.

Les pratiques peu ragoûtantes de certains fonds de droit irlandais en matière de commission de performance https://t.co/sfVV1PmPzA par @chrisflood_FTfm

— AlphaBetaBlog (@AlphaBetaBlogFR) September 7, 2018

Retournons à nos moutons irlandais. Le régulateur est la Central Bank of Ireland (CBI), à savoir la banque centrale. Cette dernière avait déjà étudié les mécanismes de commission de surperformance d’un échantillon d’une centaine de fonds domiciliés en Irlande en 2017, et trouvé des problèmes chez 10% d’entre eux.

Certains utilisaient comme assiette de calcul de la commission de performance les actifs bruts (avant frais), alors que la réglementation impose d’utiliser les actifs nets. D’autres utilisaient comme benchmark un indice non pertinent, ou bien ne précisaient pas la version de l’indice utilisée pour les calculs.

Le régulateur irlandais a demandé aux gérants de confirmer par écrit avant fin novembre qu’ils avaient passé en revue leur méthodologie de calcul et de paiement de la commission de performance et lancé une consultation pour savoir s’il fallait faire évoluer sa réglementation en la matière.

La CBI suggère que les commissions de performance ne devraient pas être payées aux sociétés de gestion plus d’une fois par an. Dans les faits, une étude de Fitz Partners, un consultant londonien, a montré qu’un quart des fonds irlandais provisionnent et paient les commissions de performance tous les mois et 18% deux fois par an.

C’est… comment dirais-je ? criminel ? Ce qui est pris n’étant plus à prendre, la société de gestion est encouragée à prendre énormément de risques pour atteindre son objectif. Je ne vois rien de pire que de « récompenser » tous les mois le gérant d’un fonds actions dont la durée minimale d’investissement recommandée est de 3 à 5 ans.

J’espère que la CBI va s’aligner sur de meilleures pratiques (qui sont notamment en vigueur pour les fonds de droit français) et imposer (plutôt que suggérer) rapidement une fréquence minimale annuelle pour le calcul et le paiement des commissions de performance.

La CBI indique avoir demandé aux gérants d’actifs ne suivant pas ses recommandations en matière de commissions de performance de rembourser aux investisseurs le trop-perçu éventuel. Tout en refusant de donner les noms des sociétés concernées. Protéger les investisseurs, ma non troppo.

Name and shame, c’est pourtant de l’anglais, non ?

Dessine-moi un expert

Michael Batnick, CFA, est l’excellent directeur de la recherche de Ritholtz Wealth Management, un conseiller en gestion de patrimoine (Registered Investment Advisor) soumis au standard fiduciaire.

Dans un post récent, Batnick explique le paradoxe de l’expertise en matière finance, rebondissant sur un tweet de Jason Zweig du Wall Street Journal, le meilleur journaliste aux Etats-Unis en matière de finances personnelles à mes yeux.

Que dit Zweig sur un des paradoxes de l’expertise ? Que plus votre savoir sur un sujet est large et profond, plus vous serez enclin à dire « je ne sais pas », ce qui va laisser penser à la plupart des gens que votre savoir est étroit et limité.

A paradox of expertise:

The broader and deeper your knowledge, the more readily you will say "I don't know," thereby convincing the typical person that your knowledge is narrow and shallow.

— Jason Zweig (@jasonzweigwsj) September 1, 2018

C’est quoi un « expert » ? C’est quelqu’un qui sait, ou qui en sait beaucoup sur un sujet. Il.elle en sait beaucoup, ou beaucoup plus que le non-expert. L’expertise peut provenir de multiples sources : l’éducation initiale, la formation continue, la pratique, l’expérience accumulée.

Si vous avez besoin d’une greffe du coeur, il semble raisonnable de s’adresser à un chirurgien expert des greffes cardiaques.

Mais en finance, le concept d’expertise est plus nébuleux.

C’est ce qu’exprime Batnick dans son post, et notamment dans la citation mentionnée dans le tweet ci-dessus.

Selon lui, les physiciens, les chimistes, les médecins peuvent raisonnablement déduire de la présence de A et de B que C va advenir. En finance, c’est très différent : le prix futur de la plupart des actifs ne suit pas de règles immuables. Il est par conséquent à peu près impossible de faire des prévisions fiables en finance. Comme il est très difficile de faire des prévisions fiables en matière de sport.

Ce qui distingue la finance, c’est que les acteurs en concurrence sur les marchés sont à peu près tous des professionnels, les non-professionnels étant devenus au fil des ans très minoritaires.

On notera que Batnick vient de publier Big Mistakes: The Best Investors and Their Worst Investments, un livre consacré aux plus grosses erreurs de quelques sommités du monde de l’investissement (Warren Buffett, Jack Bogle, Bill Ackman).

La chasse (aux idées reçues) est ouverte

Chacun sait depuis toujours que les épinards sont bons pour la santé, car ils sont pleins de fer.

Sauf que ce n’est pas vrai. Il s’agit d’une idée reçue. Répétée de génération en génération. Prise pour argent comptant.

Dans le choc des titans entre les acteurs historiquement dominants du secteur de la gestion (puisqu’ils ont longtemps été les seuls), les gérants actifs, et les fournisseurs de produits de gestion indicielle à bas coûts qui progressent à marche forcée depuis la grande crise financière, la guerre des idées reçues fait rage.

Idée reçue #1 : la gestion indicielle pèse (trop) lourd dans les marchés.

3 idées reçues en matière de gestion indicielle :

1. la gestion indicielle pèse trop lourdhttps://t.co/cNpIMeDTeu

via @Vanguard_FA pic.twitter.com/kPu45jYdBF

— AlphaBetaBlog (@AlphaBetaBlogFR) September 5, 2018

Réalité : la gestion indicielle détient environ 10% des titres dans le monde (15% des actions et 5% des obligations), et 15% des actions aux Etats-Unis. Environ 30% des encours détenus par les fonds enregistrés dans le monde entier sont dans des véhicules indiciels ; environ 35% des encours détenus par les fonds ouverts – open-end funds – enregistrés aux Etats-Unis sont dans des véhicules indiciels.

Appelons Robert Ophèle, le président de l’AMF, à la rescousse. Dans le discours dont il a été question précédemment, il a déclaré ceci :

Le développement de la gestion passive semble, cependant, n’avoir eu jusqu’ici que des incidences limitées sur le fonctionnement du marché.

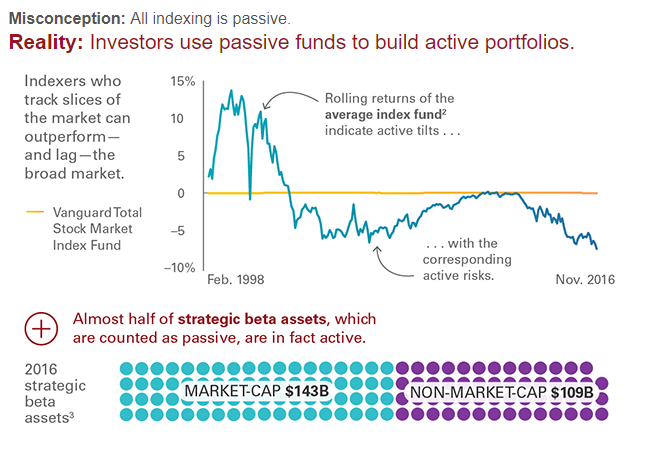

Idée reçue #2 : les investisseurs détenant des fonds indiciels sont passifs.

Réalité : ces investisseurs utilisent des véhicules indiciels (parfois qualifiés de passifs) pour construire des portefeuilles qu’ils gèrent activement.

Le graphique ci-dessus indique la performance relative du fonds indiciel actions moyen (courbe en bleu) par rapport à celle du Vanguard Total Stock Market Index Fund (la ligne horizontale orange). Les écart importants (positifs en début de période, négatifs ensuite) dénotent des paris actifs de la part des investisseurs.

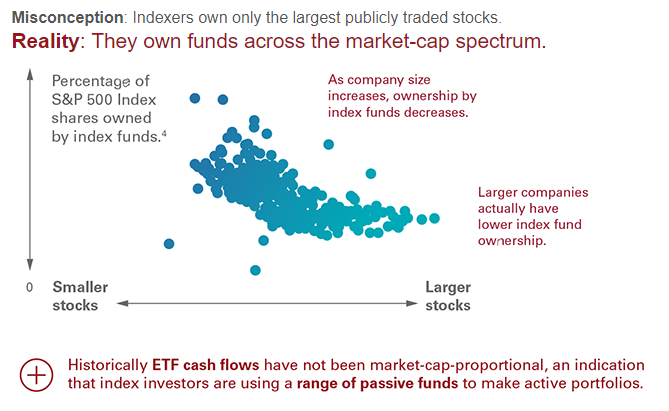

Idée reçue #3 : les fonds actions indiciels détiennent avant tout des grandes capitalisations.

Réalité : les investisseurs en fonds actions indiciels sont exposés à toutes les tailles de capitalisation. Pour le S&P 500, plus les capitalisations sont petites, plus le taux de détention par les fonds indiciels est élevé. C’est ce que montre le graphique ci-dessous.

L’axe horizontal indique la taille des capitalisations, des plus petites (à gauche) aux plus grandes (à droite) ; l’axe vertical indique le pourcentage du flottant des valeurs du S&P 500 détenu par des fonds indiciels. On voit que le taux de détention par les fonds indiciels décroît au fur et à mesure que le taille des capitalisations augmente.

Comme le disait feu Jean Paul II : n’ayez pas peur (« Non abbiate paura »). De la gestion indicielle bien sûr.

Les (trop) beaux TRI du private equity

Un des narratifs en vogue est à peu près le suivant : les marchés d’actions sont dominés par des fonds indiciels détenus par des investisseurs inconscients ; le court-termisme règne ; il y a de moins en moins de sociétés cotées (c’est vrai aux Etats-Unis) ; mais il existe heureusement des super-héros qui retirent les entreprises cotées de la bourse, les aident patiemment à devenir meilleures et les revendent en faisant une considérable plus-value, ô combien méritée ; ou bien qui investissent dans des start-ups prometteuses qui s’appellent Google ou Facebook.

Bienvenue dans le monde du private equity, qui attire aujourd’hui the best and the brightest.

J’ouvre une parenthèse : The Best and the Brightest est un livre extraordinaire de David Halberstam, grand journaliste américain, sur la dream team mise en place par le Président Kennedy – les meilleurs et les plus brillants de leur génération, dirigés par Robert McNamara. Et comment cette équipe prodigieuse a conduit les Etats-Unis au désastre et à l’humiliation de la guerre du Vietnam.

Le private equity peut montrer des performances passées très supérieures à celles délivrées par les marchés actions, et bien moins volatiles (ben oui, avec une valorisation par an, contre 250 pour un fonds actions cotées, ce n’est pas très difficile).

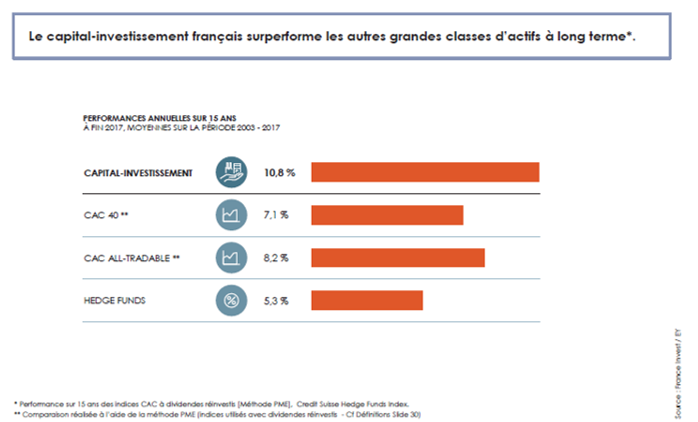

Voici par exemple les chiffres publiés par France Capital et EY dans un rapport sur la performance du capital-investissement à fin 2017 en France. Si vous êtes un investisseur normalement constitué – à savoir que vous achetez avant tout la performance passée, qui est celle que l’on vous vend – ces résultats vous incitent à investir dans le capital-investissement.

Dans un excellent et récent post, Preston McSwain montre que certains acteurs de l’éco-système sont passés maîtres dans l’art de parer la mariée private equity de ses plus beaux atours.

Preston est un conseiller financier (Registered Investment Advisor, donc un « vrai » conseiller payé par ses clients, pas un vendeur payé par les fournisseurs de produits) de Boston, assidu de FinTwit, la twittosphère financière, et un excellent blogueur (Provoking Posts).

#PrivateEquity : un post indispensable de @preston_mcswain pour comprendre les limites du TRI et les techniques de manipulation des données de performance https://t.co/Ck9ftKvlXe

— AlphaBetaBlog (@AlphaBetaBlogFR) September 7, 2018

Preston assiste régulièrement à des présentations de gérants de private equity, mais va au-delà de ce qui lui est présenté. C’est a priori ce que l’on attend d’un conseiller financier, mais peu de conseillers financiers le font.

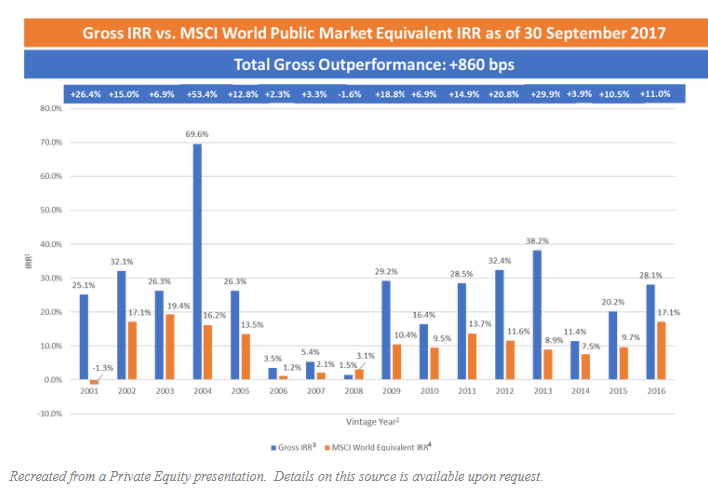

L’illustration ci-dessous est extraite d’une présentation à laquelle il a assisté, et compare le TRI (Taux de Rendement Interne) des fonds de private equity de la société avec le TRI d’un investissement dans l’indice MSCI World.

La surperformance brute est de 860 points de base, soit 8,6%. Difficile de savoir si c’est la moyenne annuelle arithmétique ou géométrique, mais quoi qu’il en soit, c’est impressionnant. Non ?

Bon, c’est brut (« gross »). Quand on ajoute les frais, qui viennent pas définition en déduction de la performance, c’est forcément moins. Mais c’est sans doute parce que l’indice ne comporte lui-même pas de frais que la comparaison a été faite ainsi. Et peut-être aussi parce que l’objectif d’une telle présentation, c’est de vendre.

Extraits du pitch du vendeur :

Nous avons délivré une surperformance régulière durant les 17 dernières années.

En moyenne sur cette période, nous avons délivré une surperformance de 8,6% par rapport aux marchés d’actions cotées, et nous estimons la surperformance nette à 6%.

En parcourant les 50 pages de la présentation, Preston a fini par tomber sur la mention suivante :

Aucun client n’a obtenu ces performances. [No client received the returns.]

Et Preston de qualifier l’utilisation de données fictives de performance de « fake news ».

Il consacre ensuite un long développement aux effets pernicieux du mode de calcul privilégié de la performance d’un investissement en private equity : le TRI. Je vous laisse le découvrir, c’est un sujet trop technique pour tenir dans une courte vignette. Il est néanmoins essentiel de bien comprendre que le calcul du TRI peut conduire à des résultats très différents selon les conventions utilisées. Et qu’un investisseur se met rarement le TRI mentionné dans une présentation dans la poche.

Preston est très élogieux sur le livre que Ludovic Phalippou a consacré au secteur : Private Equity laid bare (Le Private Equity mis à nu, non traduit). Phalippou est professeur à la Saïd Business School de l’Université d’Oxford.

Phalippou a également créé un hashtag assez percutant : #IRRelevant. Je lance les anglophones le méditer. IRR, c’est Internal Rate of Return, soit TRI (Taux de Rendement Interne). En français, ça pourrait donner #TRIche.

Quand le TRI est trop beau pour être vrai, c’est sans doute qu’il ne l’est pas (vrai). Le diable étant dans les détails, tout investisseur est invité à se pencher sur la méthode de calcul. Ou à se faire assister.

Les obligations du monde entier pour 0,09%

Vanguard l’avait annoncé il y a quelques semaines (voir mon commentaire ici), c’est fait : il est aujourd’hui possible pour les investisseurs aux Etats-Unis de s’exposer au marché mondial des obligations qualité d’investissement via un véhicule indiciel. A des conditions Vanguard : 0,09% de frais de gestion annuels.

Le Vanguard Total World Bond ETF (ticker BNDW) cherche à répliquer la performance du Bloomberg Barclays Global Aggregate Float Adjusted Composite Index. Sa fiche Morningstar est ici et sa fiche Vanguard là.

BNDW est un ETF d’ETF, investi dans 2 ETF obligataires : Vanguard Total Bond Market ETF (ticker BND, exposé aux obligations domestiques) et Vanguard Total International Bond ETF (ticker BNDX, exposé aux obligations internationales, c’est-à-dire émises hors des Etats-Unis).

Vanguard gère plus de 1400 milliards de $ en fonds obligataires et a lancé le premier fonds obligataire indiciel au monde en 1986.

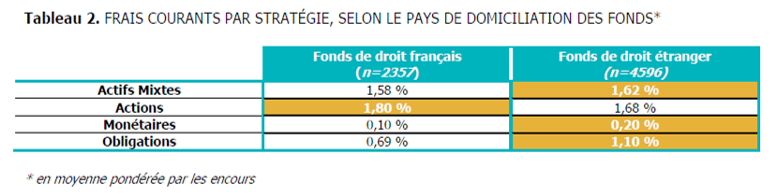

A titre de comparaison, les frais de gestion moyens pondérés des encours des OPCVM obligataires étaient en 2015 de 0,69% pour les fonds de droit français et de 1,10% pour les fonds de droit étranger d’après l’AMF.

Quant aux frais de gestion des fonds en euro (produits à dominante obligataire) des 542 contrats d’assurance vie référencés par Quantalys (au 12 septembre 2018), ils vont de 0,25% à 1,30% (avec une forte concentration entre 0,6% et 1%).

Je rappelle qu’il existe un ETF Vanguard équivalent pour le marché actions, le Vanguard Total World Stock ETF (ticker VT, voir ici sa fiche Morningstar) ), qui permet de s’exposer au marché mondial des actions pour des frais de 0,10%.

Utilisés en combinaison, ces 2 ETF permettent à un investisseur de s’exposer à plus de 20000 titres (actions et obligations) du monde entier. Ce n’est pas encore le mythique portefeuille de marché (le Vanguard Total World Bond ETF ne comprend pas d’obligations dites à haut rendement, car trop mal notées pour appartenir à la catégorie qualité d’investissement et le Vanguard Total World Stock ETF réplique un indice qui ne comporte pas de micro-caps), mais on n’en est pas loin. Et pour la majorité des investisseurs, c’est parfaitement suffisant et imbattable, tant en termes de diversification que de coûts.

Je rappelle enfin que Vanguard a annoncé fin juin le lancement prévu en septembre de 2 ETF actions ESG : le Vanguard ESG U.S. Stock ETF et le Vanguard ESG International Stock ETF.

Le premier ETF vise à répliquer la performance du FTSE US All Cap Choice Index, le second celle du FTSE Global All Cap ex US Choice Index. Ces deux indices capi-pondérés sont composés de grandes, moyennes et petites capitalisations (des Etats-Unis pour le premier, des pays développés hors Etats-Unis et des pays émergents pour le second).

FTSE Russell, le fournisseur des deux indices, exclut certains secteurs de son univers (pornographie, alcool, tabac, armement, énergie fossile, jeu et énergie nucléaire) ainsi que les valeurs ne répondant pas à certains critères (diversité, droit du travail, droits de l’homme, lutte contre la corruption, standard environnementaux définis par les principes du global compact des Nations Unies).

Les frais de gestion du Vanguard ESG U.S. Stock ETF sont de 0,12% et ceux du Vanguard ESG International Stock ETF de 0,15%.

Je résume : les frais de gestion de ces 4 produits vont de 0,09% à 0,15%. Ne nous emballons pas, ces produits n’ont pas encore traversé l’Atlantique. Faut bien qu’on vive.

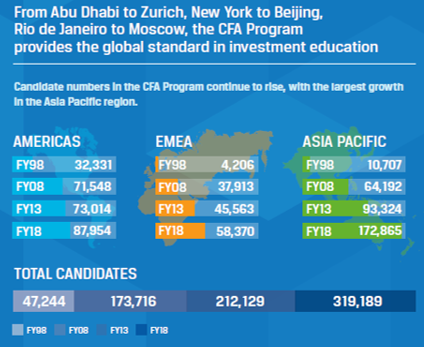

La déferlante indicielle CFA

Allez, une page de publicité pour une certification professionnelle qui m’est très chère, la certification CFA.

CFA, ça veut dire Chartered Financial Analyst, et c’est une certification dispensée depuis 1963 par CFA Institute, un organisme à but non lucratif dont le siège est à Charlottesville, aux Etats-Unis.

Destinée aux (futurs) professionnels de la finance, cette certification comporte 3 niveaux. Chaque niveau est sanctionné par un examen, qui a lieu le même samedi du mois de juin dans 286 centres d’examen dans le monde entier. Les candidats se préparent eux-mêmes en utilisant le matériel pédagogique de CFA Institute. Le curriculum, en anglais, couvre les multiples aspects de la gestion de portefeuille.

Une fois les 3 niveaux réussis, il faut justifier d’une expérience professionnelle de 4 ans dans des postes éligibles et adhérer à CFA Institute pour avoir le droit d’utiliser la désignation CFA. De plus, les membres doivent s’engager annuellement à respecter le code d’éthique et les standards de conduite professionnelle (accessibles ici).

Ce code et ses standards leur imposent de nombreuses obligations, la plus importante étant de placer les intérêts de leurs clients au-dessus des leurs et de ceux de leur employeur.

Le programme CFA connaît une croissance très spectaculaire : près de 320 000 candidats étaient inscrits à l’un des 3 niveaux pendant l’année fiscale 2018. Ils étaient moins de 50000 en 1998, 174000 en 2008 et 212000 en 2013.

La croissance vient clairement de la région Asie Pacific, qui concentrait en 2018 54% des candidats.

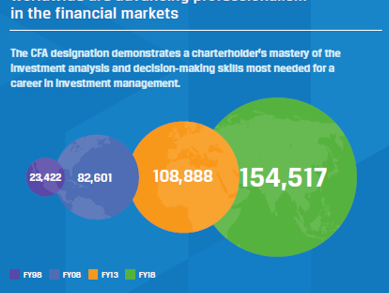

Le nombre de membres augmente également très fortement : il y en au aujourd’hui plus de 154000, contre 23000 en 1998, 82600 en 2008 et 109000 en 2013.

Source : CFA Institute

En France aussi, la croissance est forte : CFA Society France, association créée en 1998, a fêté ses 20 ans et compte aujourd’hui plus de 1000 membres. Quant au nombre de candidats inscrits à l’un des 3 niveaux du programme CFA pour le centre d’examen de Paris, il était supérieur à 3000 durant l’année fiscale 2018.

Vous trouverez plus d’informations sur le programme CFA ici.

(Avertissement : je suis détenteur de la certification CFA depuis 2007, et suis membre de CFA Institute et de CFA Society France.)

Dans ma semaine Twitter 36 de 2018, il a été question de Big Mistakes: The Best Investors and Their Worst Investments ; de The Best and the Brightest ; de Private Equity laid bare ; et des Frères Jacques chantent les poètes. Ces produits peuvent être achetés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 36 de 2018. Sayōnara. さようなら.

Une réponse sur « Ma semaine Twitter 36 de 2018 »

Bravo pour #TRIche…

Des efforts ont été faits pour la communication des performances des OPC, il y a encore beaucoup de travail pour le Private Equity (dont les GIPS).