« Alexa, écris ma semaine Twitter 25 s’il te plaît. »

Pas de réaction d’Alexa. J’attends.

Une semaine.

Deux semaines.

« Bon, Alexa, tu fais quoi ? Tu me l’écris cette semaine Twitter ? »

Eh non, Alexa n’écrit pas ma semaine Twitter. En tout cas, pas encore. De plus, il faudrait que j’utilise Alexa, ou les enceintes connectées Amazon Echo qui parlent à Alexa , ce qui n’est pas le cas. Je suis donc, comme toujours, le seul responsable de ce retard.

Deux circonstances atténuantes pour l’expliquer : 1. j’ai préparé le séminaire d’un de mes clients ; 2. j’ai été très occupé par la création d’une entreprise (pardon, d’une start-up, puisque c’est ainsi qu’il faut dire aujourd’hui). Le séminaire s’est fort bien passé et la start-up est créée (je reviendrai prochainement sur cette entreprise, qui exercera une activité traditionnelle de façon peu traditionnelle).

Régis Debray a été un jeune intellectuel révolutionnaire dans les années 1960. Il a aujourd’hui 77 ans et vient de publier Bilan de faillite, un livre dans lequel il donne quelques conseils à Antoine, son fils de 16 ans, tout en exprimant son désenchantement sur une époque – la nôtre – qu’il n’aime pas beaucoup (de révolutionnaire à antimoderne, un parcours somme toute classique).

Ca se manifeste par quelques formules cinglantes, dont celle-ci, que j’aime particulièrement.

Moins on est d’utilité publique, plus on soigne sa publicité.

David Graeber n’a pas crapahuté dans la jungle bolivienne avec Che Guevara, il est trop jeune pour cela (il est né en 1961, Debray était en Bolivie avec Che Guevara en 1967). Cet anthropologue, actuellement professeur à la London School of Economics, est l’auteur d’un livre remarquable sur la dette à travers les âges (Dette : 5000 ans d’histoire, Debt: The First 5,000 Years). Il vient de publier Bullshit jobs: a theory (qui devrait paraître en français en septembre 2018 sous l’élégant titre de Jobs à la con).

Dans un passionnant entretien avec un journaliste de The Economist, Graeber explique tout d’abord ce qu’est un bullshit job :

Un job à la con est un job dont même la personne qui l’exerce pense en secret qu’il (le job) n’a pas besoin d’exister, ou qu’il ne devrait pas exister. Si ce job, ou même le secteur d’activité tout entier, devaient disparaître, ça ne changerait rien pour personne, ou pire encore, le monde serait un peu meilleur.

Graeber explique que les cadres dirigeants d’entreprises réduisent avant tout les effectifs dans les fonctions de production. Dans le même temps, ces dirigeants créent au siège social de multiples jobs inutiles. Graeber utilise une expression hilarante : « des suites féodales de larbins qui ne servent à peu près à rien » (« feudal retinues of basically useless flunkies »).

Plus les bénéfices d’une société proviennent de la finance plutôt que de la production et de la vente de biens et de services, plus c’est vrai.

Les quelques anthropologues qui ont choisi de s’intéresser à l’économie et à la finance (outre Graeber, je pense à Paul Jorion, dont on pourra lire La Crise : des subprimes financiers au séisme planétaire, ou encore le très pessimiste Le dernier qui s’en va éteint la lumière : essai sur l’extinction) ont un regard décalé absolument indispensable. On peut ne pas être d’accord avec leurs visions et leurs thèses, mais il serait dommage de ne pas les lire.

Un des pires biais que je connaisse est le biais de confirmation, décrit ainsi dans l’article de Wikipedia France (accès le 5 juillet 2018) :

[Il s’agit du] biais cognitif qui consiste à privilégier les informations confirmant ses idées préconçues ou ses hypothèses (sans considération pour la véracité de ces informations) et/ou à accorder moins de poids aux hypothèses et informations jouant en défaveur de ses conceptions.

Lisez donc Graeber et Jorion, et bienvenue dans mes semaines Twitter 25 et 26. Alexa, tu fais quoi ?

Du darwinisme dans le milieu des ETF

On sait que les gérants actifs font disparaître leurs fonds les plus médiocres. Soit en les liquidant, soit en les fusionnant avec un fonds moins médiocre.

Les émetteurs d’ETF font exactement la même chose. Que ces émetteurs soient grands, ou petits.

Les gérants actifs tuent les fonds sous-performants. Les émetteurs d'ETF tuent les #ETF qui ne collectent pas. https://t.co/MmZ09eully

— AlphaBetaBlog (@AlphaBetaBlogFR) June 19, 2018

C’est ainsi qu’iShares (la marque ETF de BlackRock) vient d’annoncer la liquidation de 16 ETF aux Etats-Unis. Cette liquidation sera effective après la journée de bourse du 15 août.

Il s’agit avant tout d’ETF smart beta et de produits couverts contre le risque de change. En 2005, quand le dollar était en baisse contre la plupart des devises, les émetteurs d’ETF en ont créé beaucoup, pour répondre à une demande (ou la susciter). Aujourd’hui, le dollar est en meilleure forme, la demande n’est plus là et les ETF sont liquidés.

iShares liquide également 9 ETF multifactoriels sur des indices sectoriels. Les indices sectoriels dominants sont traditionnels, c’est-à-dire capipondérés, et il semble que l’approche factorielle n’ait pas obtenu les suffrages des investisseurs.

Morale de cette histoire : les émetteurs d’ETF suivent les modes, tout comme les gérants actifs. Et quand le produit ne marche pas (c’est-à-dire que ses actifs sont insuffisants par rapport aux attentes de rentabilité de son émetteur), il est liquidé. Tout comme le font les gérants actifs.

Eric Balchunas, l’excellent spécialiste des ETF de l’agence Bloomberg, parle de « canon à spaghettis » : on mitraille le mur avec de nombreux lancements de produits et on conserve ceux qui restent collés au mur. Les autres partent à la poubelle.

On n’a pas encore (trop) ce type de problème en Europe en général, et en France en particulier, mais l’investisseur avisé se gardera de succomber aux sirènes du marketing en s’exposant à des thématiques étroites.

Oncle Howard au pays de l’indiciel et du quantitatif

Howard Marks est le co-fondateur de Oaktree Capital Management. C’est une des grandes figures du monde de la gestion d’actifs et sa lettre aux investisseurs est toujours très attendue. Son dernier livre, The Most Important Thing Illuminated – Uncommon Sense for the Thoughtful Investor

Sa dernière lettre aux investisseurs s’intéresse à la gestion indicielle et à la gestion quantitative, dont Marks confesse n’être pas un spécialiste (ce qui n’a jamais empêché qui que ce soit d’émettre un avis plus ou moins péremptoire).

Dans son dernier mémo, Howard Marks fait une bonne et utile synthèse du débat gestion active vs gestion indicielle et affiche son scepticisme vis-à-vis des stratégies quantitatives, #smartbeta compris. https://t.co/bIgKlRZMR1

— AlphaBetaBlog (@AlphaBetaBlogFR) June 21, 2018

Marks rappelle l’histoire de la gestion indicielle (si vous ne la connaissez pas, c’est un bon guide, lisez les pages 1 à 4 de son mémo). Il essaie ensuite de répondre à la question : « est-il sage d’investir via des produits passifs ? » (« Is passive investing wise? »).

Pour lui, ce n’est pas une bonne idée que d’investir sans se soucier des fondamentaux des sociétés, des valorisations ou des pondérations. Les investisseurs passifs (à savoir les investisseurs s’exposant à des véhicules indiciels) comptent sur les gérants actifs pour faire ce travail d’analyse.

Pour Marks,

l’ironie, c’est que ce sont les investisseurs actifs, tellement ridiculisés par les investisseurs passifs, qui établissent les prix que ces derniers paient pour les actions et les obligations, fixant ainsi les capitalisations qui déterminent les pondérations des valeurs dans les indices que les fonds indiciels répliquent. Si les gérants actifs sont tellement dépourvus de perspicacité, est-il logique que les investisseurs passifs suivent leurs diktats ?

Mouais, je ne pense pas que les partisans de la gestion indicielle considèrent que les gérants actifs soient nuls. Les gérants actifs ont collectivement du talent… avant frais. Après frais, c’est une autre paire de manches.

Oncle Howard, et s’il suffisait aux gérants actifs de baisser leurs frais (et donc de dégrader leur rentabilité très élevée, toutes choses égales par ailleurs) pour retrouver les faveurs des investisseurs ?

Pour Marks, l’ajout d’une valeur à un indice lui donne une « forme artificielle de popularité accrue » et cette popularité relative détermine le cours des actions sur le court terme.

Mouais (bis), ce sont les gérants actifs qui fixent les prix des actions par leur travail d’analyse fondamentale, c’est donc grâce à eux que les valeurs entrent et sortent des indices, pas l’inverse. Encore une fois, je trouve l’argument moyennement convaincant.

Marks de nouveau : comme des flux massifs de capitaux se portent vers des véhicules indiciels, des grandes valeurs liquides, surpondérées, bénéficient des achats forcés de la part de ces véhicules indiciels, qui n’ont pas la latitude de les éviter.

Comme pour les valeurs techno en 2000, il est peu probable que cette machine qui semble être en mouvement perpétuel fonctionne éternellement.

Si les investisseurs vendent les actions, ce qui a été acheté de façon indiscriminée et disproportionnée sera vendu de la même façon.

On ne sait pas trop où les fonds indiciels et les ETF vont trouver des acheteurs pour les valeurs surpondérées et survalorisées qu’ils détiennent s’ils doivent les vendre dans l’urgence.

Euh, alors qu’on le sait pour les fonds actifs, qui devront évidemment faire face à des rachats de la part des investisseurs en cas de baisse prolongée des marchés ?

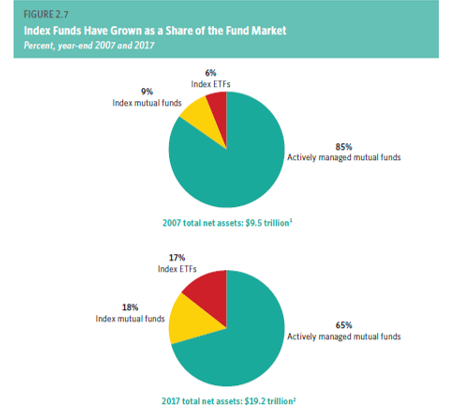

A toutes fins utiles, voici les données relatives à la détention des actions US. Ce graphique est extrait du dernier factbook de l’ICI (Investment Company Institute), l’organisation représentant les gérants d’actifs américains.

Les fonds et ETF indiciels détenaient 13% du marché à fin 2017, les fonds gérés activement 17%, et les autres investisseurs (dont on présume qu’ils sont plutôt actifs) 71%.

Marks s’interroge ensuite sur les stratégies quantitatives, qu’il sépare en deux familles : les stratégies factorielles systématiques et les stratégies d’arbitrage statistique.

Selon lui, les gérants quantitatifs programment leurs ordinateurs pour mettre en oeuvre des stratégies qui ont marché dans le passé, ou dont ils espèrent qu’elles vont marcher dans le futur (jusque là, on est d’accord).

La question clé, c’est de savoir si, dans une arène aussi concurrentielle, dynamique et interconnectée que celle des marchés, la route vers le succès dépend d’une formule, et si l’efficacité de cette formule ne va pas être annihilée par des changements d’environnement précisément causés par cette formule.

Pour Marks, le succès de Renaissance Technologies et Two Sigma, c’est l’exception qui confirme la règle. Selon lui aucune formule ne garantit le succès sur les marchés. Les stratégies quantitatives doivent donc être évolutives.

Ca tombe bien, elles le sont.

Je suis en revanche totalement d’accord avec Marks quand il écrit ceci :

Le dernier mémo d'Howard Marks d'Oaktree est, comme toujours, passionnant. https://t.co/bIgKlRZMR1 pic.twitter.com/NmOIJdShmQ

— AlphaBetaBlog (@AlphaBetaBlogFR) June 22, 2018

L’indiciel, combien de divisions en Europe ?

Réponse avec Morningstar, qui analyse mensuellement les flux via son outil Morningstar Direct.

Collecte des fonds en Europe en mai. Part de marché gestion indicielle : 26,5% pour les fonds actions, 12,3% pour les fonds obligataires. https://t.co/Wix65w8ZeK via Morningstar pic.twitter.com/ZOuCw57JOr

— AlphaBetaBlog (@AlphaBetaBlogFR) June 28, 2018

La part de marché des produits indiciels serait à fin mai de 26,5% pour les fonds actions, 12,3% pour les fonds obligataires.

A titre de comparaison, la part de marché des produits indiciels dans le total des fonds est passée de 15% à 35% aux Etats-Unis entre 2007 et 2017.

Le facteur Small Caps est bien mort car il n’a jamais existé

Cliff Asness est le co-fondateur d’AQR Capital Management, une société de gestion quantitative états-unienne. AQR met à la disposition des investisseurs des stratégies traditionnelles et alternatives dans des enveloppes de type mutual fund (OPCVM) et gérait 225 milliards de $ au 31 mars 2018.

Dans un récent post, il est revenu sur le poids des idées reçues, notamment en finance, en s’appuyant sur deux papiers de recherche publiés par ses équipes. L’un d’entre eux était consacré au CAPE (cyclically adjusted price earning) ratio, et à son utilité pour prédire les performances futures ; l’autre au facteur small caps, qui aurait cessé de fonctionner.

Cliff Asness sur deux papiers récents d'AQR consacrés au CAPE ratio et à la mort du facteur small caps (qui n'est que du beta) https://t.co/Ette3AREZv

— AlphaBetaBlog (@AlphaBetaBlogFR) June 22, 2018

Parmi les multiples facteurs identifiés par la recherche universitaire, le facteur taille est l’un des plus anciens. Les petites valeurs auraient sur longues durées de meilleures performances que les grandes. Ce que disent les collègues d’Asness, c’est que ce facteur n’a en fait jamais existé, car la démonstration de son existence s’appuyait sur des données incomplètes et erronées.

En refaisant les calculs avec des données modernes de meilleure qualité, on arrive à la conclusion qu’il n’existe pas de prime à la détention de petites valeurs, dont la surperformance provient exclusivement de son beta plus élevé que celui des grandes capitalisations.

Le facteur Small Caps est bien vivant

Autre son de cloche dans un post publié sur le site d’IFA, un Registered Investment Advisor californien distribuant notamment les produits de DFA (Dimensional Fund Advisors, un gérant d’actifs peu connu en France dont j’ai parlé ici).

DFA crée des indices propriétaires et gère des fonds répliquant ces indices. De nombreux fonds DFA sont des indices de petites capitalisations.

Le papier d’IFA est intitulé : « le mythe du déclin de la prime small caps ».

Une intéressante synthèse par @IFAdotcom d'un récent papier de recherche de DFA sur la prime de risque small caps https://t.co/Z5hQShi6xP pic.twitter.com/GziX5xiynG

— AlphaBetaBlog (@AlphaBetaBlogFR) June 25, 2018

L’approche est différente de celle des collaborateurs d’AQR, qui sont également des professeurs d’université. Avec IFA et DFA, on est chez des praticiens, dont une partie de l’approche repose sur l’existence d’une prime small caps.

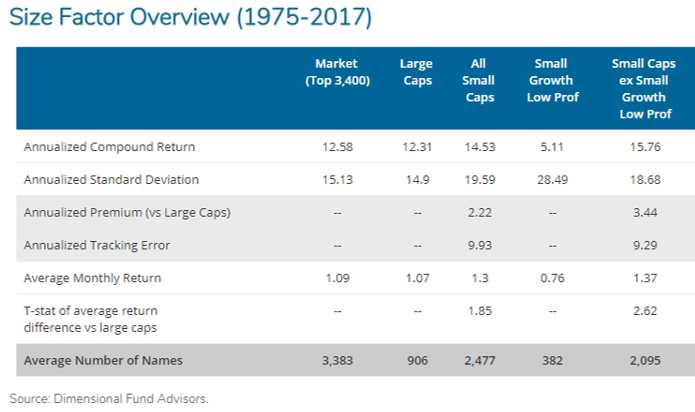

Les analystes de DFA ont analysé la performance des actions américaines sur différentes périodes en fonction de leur taille : des plus grandes (décile 1 ci-dessous) au plus petites (décile 10).

Sur longue durée (1927-2017), l’effet taille semble exister : le rendement augmente quasiment à chaque décile plus petit. Mais cette prime ne fonctionne pas tout le temps, comme le montrent certaines des périodes retenues.

De 1975 à 2017, l’étude de DFA montre que les petites capitalisations (All small caps dans le tableau ci-dessous) ont battu les grandes (Large caps) , avec des rendements annualisés respectifs de 14,53% et 12,31%, soit une prime de 2,22% (au prix d’une volatilité beaucoup plus élevée, 19,59% contre 14,53%).

DFA a ensuite analysé les petites capitalisations de style croissance ayant une faible rentabilité (Small Growth Low Prof) et les a comparées aux petites capitalisations excluant les Small Growth Low Prof. Ces dernières sont les championnes de la performance, avec une rentabilité annualisée de 15,76%, alors que les Small Growth Low Prof sont les cancres, avec une rentabilité annualisée de seulement 5,11%.

Il y a donc small caps et small caps. Si vous voulez percevoir la prime small caps, mieux vaut vous exposer aux valeurs à la fois profitables et pas trop valorisées. Ca tombe bien, c’est ainsi que DFA constitue ses indices small caps propriétaires.

Il faut toujours soulever le capot des indices et passer du temps à les analyser. Tous les indices ne se valent pas.

Les 36 vérités de Ben

Ben Carlson, CFA, est un excellent blogueur (A Wealth of Common Sense). Il est responsable de la gestion institutionnelle chez Ritholtz Wealth Management, un Registered Investment Advisor américain.

Il a récemment publié ses 36 vérités en matière d’investissement. Généralement, je déteste les listes, mais les erreurs sont tellement fréquentes quand on place son argent que cette liste-là me semble avoir une certaine utilité. Voici ma sélection totalement discrétionnaire au sein des 36 vérités.

Celle que je préfère est ci-dessous. 1. Pour éviter la concentration des risques, il faut avoir un portefeuille diversifié. 2. Dans un portefeuille diversifié, les différents composants n’évoluent pas de la même façon au même moment (c’est d’ailleurs ce qui fait que le portefeuille est diversifié). 3. A un instant t, l’un des composants au moins sera sur une trajectoire baissière. C’est NORMAL.

Ce qui serait anormal (mais ça peut arriver), c’est que tout monte en même temps. Ou bien que tout baisse en même temps (c’est encore plus rare, mais c’est arrivé et ça arrivera de nouveau).

36 vérités en matière d'investissement. Ma préférée : "avoir un portefeuille convenablement diversifié implique d'avoir toujours des regrets sur une partie de ce portefeuille." https://t.co/FRq506WaEn par @awealthofcs

— AlphaBetaBlog (@AlphaBetaBlogFR) June 25, 2018

- Si vous investissez dans des fonds indiciels, vous ne pouvez pas faire mieux que le marché.

- Si vous investissez dans des fonds gérés activement, il y a une probabilité élevée pour que vous fassiez moins bien que le marché.

- Ce n’est pas parce qu’un gérant est brillant qu’il a de meilleures performances.

- La taille [des fonds] est l’ennemie de la surperformance.

Ca fait quoi un conseiller financier ?

Bob Seawright est un conseiller financier et un blogueur américain. Il écrit peu fréquemment, hélas, car chacun de ses posts est de grande qualité.

Dans son dernier papier, Proof Negative, il disserte sur notre préférence, en tant qu’être humains, pour les certitudes, et notre difficulté à nous intéresser à ce qui va à l’encontre de nos certitudes.

Mais la raison pour laquelle je le cite ici, c’est sa définition du rôle du conseiller financier.

C'est quoi le job d'un conseiller financier ? https://t.co/Xpy1p1Tptx par @RPSeawright pic.twitter.com/52pqgCtEns

— AlphaBetaBlog (@AlphaBetaBlogFR) June 27, 2018

La priorité du conseiller financier, ça doit être de gérer le comportement de ses clients (les empêcher de faire n’importe quoi), plutôt que de battre le marché. C’est vrai aux Etats-Unis, où les particuliers sont plus habitués à l’idée que l’exposition aux marchés permet, sur longue durée, de valoriser ses actifs ; ça l’est encore plus en France, où l’aversion de la plupart des particuliers aux marchés financiers est très forte.

Si votre conseiller financier vous dit qu’il/elle peut battre les marchés, prenez vos jambes à votre cou.

Dans ce post, il a été question des enceintes connectées Amazon Echo, de Bilan de faillite de Régis Debray, de Les antimodernes d’Antoine Compagnon, de Dette : 5000 ans d’histoire et de Bullshit jobs de David Graeber, de deux livres de Paul Jorion (La Crise : des subprimes financiers au séisme planétaire et Le dernier qui s’en va éteint la lumière : essai sur l’extinction) et de The most important thing illuminated d’Howard Marks.

Ces produits et ouvrages peuvent être achetés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était mes semaines Twitter 25 et 26 de 2018. Sayōnara. さようなら. Alexa, il faudra faire mieux la prochaine fois.

5 réponses sur « Mes semaines Twitter 25 et 26 de 2018 »

Bonjour Philippe,

Excellent article, comme d’habitude.

Je réagis à l’étude CFA. Je me suis amusé à comparer la performance de leur fonds small cap qui suit l’indice propriétaire, aux ETF Vanguard small, small growth, et small value. Sur une période de détention assez longue (i.e. 10 ans), la surperformance potentielle d’un etf small factoriel sur un autre me paraît peu significative, et surtout, cela me parait plus compliqué qu’autre chose pour un investisseur individuel de savoir sur quel(s) facteur(s) investir, à quel moment rebalancer, sans parler du fait que la plupart des ETF factoriels intéressants ne soient pas UCITS donc difficilement accessibles depuis MiFID II.

En dehors de l’intérêt intellectuel de la recherche, je me pose la question de sa mise en application pour un investisseur individuel européen. Concrètement, comme le facteur small n’a jamais existé, y a-t-il à votre avis un intérêt à tilter un portefeuille dans cette direction ?

Merci Alain. Tout dépend de la façon dont vous définissez les small caps. Chaque fournisseur d’indices a son approche. Je ne sais pas s’il faut tilter un portefeuille en faveur des small caps, mais je suis certain qu’il faut être exposé aux small caps. Un indice mondial tous pays cap-weighted est une bonne base de départ.

Merci pour votre réponse. L’ennui, c’est qu’un ETF UCITS tous pays cap-weighted, comme SPDR MSCI ACWI IMI par exemple, coûte presque le double de frais (40 bps) par rapport à un « combo » d’ETF iShares MSCI World + MSCI EM IMI + MSCI Small Cap World. On attend avec impatience un produit unique à bas coût pour le portefeuille diversifié avec 2 ETF évoqué cette semaine !

Oh que oui ! On n’a pas encore en Europe le niveau de prix des Etats-Unis. Ca finira bien par venir. Il manque également des ETF actions small caps value.

Parfois il est préférable de faire simple au plus simple et de commencer par le plus important.

Le plus important me semble la composition du portefeuille que l’on a souvent appelé allocation d’actifs mais qui prend des formes très variées en réalité. Les fonds indiciels me semblent être le reflet d’une attention portée de manière prépondérante à l’allocation plutôt qu’à la sélection. Cette approche me semble à prôner même si le diable est toujours dans les détails.

En ce qui concerne les small caps, il est délicat de les définir, de tenir compte du turnover inclusion/exclusion par le bas et par le haut et des coûts de transaction associés, de l’effet de diversification contrarié par la taille des lignes et la liquidité des titres…la concentration de « l’effet small caps » dans les titres value (enti-growth) et micro caps….

Toutefois, si l’on est dans un schéma d’allocation du portefeuille, il me semble que la leçon simple est de choisir les indices les plus larges possibles incluant les small caps.