BlackRock a été créé ex nihilo par Larry Fink il y a 29 ans.

C’est aujourd’hui la plus grosse société de gestion au monde, avec des actifs de 5147 milliards de $ au 31 décembre 2016, un chiffre d’affaires de 11,155 milliards de $ et un résultat net de 3,172 milliards de $ en 2016.

Larry Fink, qui en est président directeur général, a donné un long et passionnant entretien à Erik Schatzker de Bloomberg, que je vous invite à lire dans son intégralité ici.

L’exercice de l’entretien est souvent très convenu et la langue de bois y règne. Pas dans celui-ci. Voici ce que j’en ai retenu.

La finance a perdu de vue ses responsabilités

Fink a 64 ans et a commencé sa carrière comme trader obligataire en 1976. Quand Schatzker l’interroge sur sa vision de la finance dans 20 ans, il commence par dire qu’elle a perdu de vue ses responsabilités et que la technologie et le numérique vont la forcer à se réinventer.

Elle doit notamment s’engager activement dans l’amélioration des connaissances financières (« financial literacy ») du public. Fink est choqué de voir l’écart entre le soin que nous prenons de notre santé et celui que nous prenons pour nos finances personnelles.

Ce défaut de connaissances financières de base est d’autant plus préoccupant dans les pays comme les Etats-Unis, où les fonds de pension à prestations définies sont progressivement remplacés par des fonds de pension à contributions définies. Pour ces derniers, le choix des supports d’investissement et le risque financier reposent sur les futurs retraités, contrairement aux premiers.

Selon Fink, on ne réfléchit pas assez aux problèmes des système de retraite, notamment aux Etats-Unis. La colère de la population reflète sa peur de l’avenir, la retraite versée par la sécurité sociale étant synomyme de pauvreté.

Par ailleurs, les fonds de pension à contributions définies vont souffrir de déficits croissants en raison de l’explosion des maladies chroniques, qui étaient auparavant des maladies mortelles. (Ce diagnostic vaut par ailleurs pour la plupart des systèmes de retraite des pays dits développés, aux populations vieillissantes, France comprise.)

La révolution des ETF

BlackRock a racheté l’activité ETF de Barclays Global Investors, iShares, en 2009.

Les actifs d’iShares étaient alors de 385 milliards de $, ils sont aujourd’hui de 1300 milliards.

Interrogé sur cette progression phénoménale, Fink répond humblement qu’il n’est pas assez intelligent pour avoir prévu une telle croissance, mais qu’il avait en revanche compris que les ETF allaient bouleverser l’industrie de la gestion d’actifs.

D’après lui, une grande partie du succès des ETF est due aux gérants actifs, et pas aux investisseurs recherchant à s’exposer au seul beta. Les gérants actifs utilisent en effet massivement les ETF comme moyen de générer de l’alpha.

Sur la gestion actions active

En dépit de la baisse des actifs actions gérés activement depuis 2009, Fink croit toujours à cette approche.

Il reprend un récit très populaire chez les gérants actifs, qui prétend que les politiques accommodantes des banques centrales ont fait augmenter les corrélations des actifs entre eux, et que la fin programmée de ces politiques devrait faire diminuer les corrélations et donner plus de possibilités aux gérants actifs de surperformer. (On verra mais je ne retiens pas trop mon souffle.)

Pour lui, au sein de la population des gérants actifs, les très bons sont très peu nombreux (1 à 1,5%). La tendance en faveur du beta (les produits indiciels), des facteurs et du smart beta devrait donc se poursuivre.

Frais : poursuite de la baisse

Alors qu’il est possible de s’exposer à l’indice S&P 500 via un produit indiciel facturant 0,04% de frais de gestion et au marché des obligations privées qualité d’investissement via un produit facturant 0,05% de frais de gestion, combien est-il réaliste de facturer une gestion active ?

Réponse de Fink : pas plus que la surperformance.

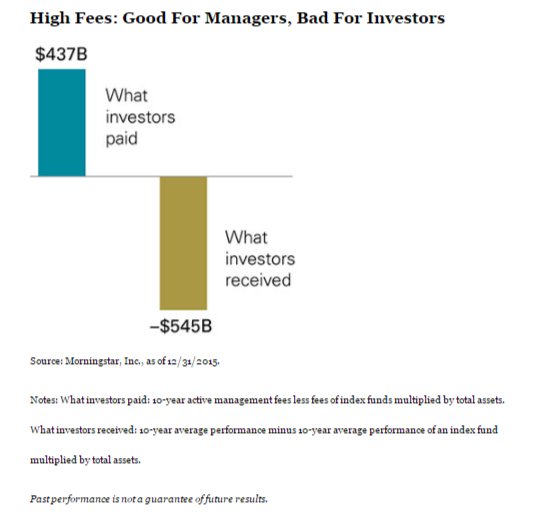

(Dans les faits et prise dans sa totalité, la gestion active facture bien plus que sa surperformance, c’est bien son problème existentiel, illustrée par le terrifiant graphique ci-dessous, qui met en regard ce que la gestion active a délivré aux investisseurs en 10 ans au 31 décembre 2015 aux Etats-Unis par rapport à une solution indicielle, à savoir – 545 milliards de $, et ce qu’elle a facturé en frais de gestion au-delà des frais indiciels, à savoir 437 milliards de $. C’est un deal exécrable pour les clients de la gestion active.)

Plus sérieusement, en fonction de la trajectoire des taux d’intérêt et sous réserve que la baisse (potentielle) des corrélations permette aux gérants d’améliorer leurs performances, il leur sera possible de facturer plus qu’une plate-forme indicielle. On le voit, Fink n’est pas d’un optimisme délirant.

Il pense que la baisse des frais de gestion va se poursuivre dans la gestion active, parmi les hedge funds, et également à terme parmi les fonds de capital-investissement (« private equity »).

Si les gérants actifs ne délivrent pas d’alpha, ils ne remplissent pas la mission confiée par les clients, qui acceptent de payer des frais de gestion élevés sous réserve que la performance nette servie soit supérieure à celle de l’indice de référence plus les frais.

Machines vs humains

Revenant sur la récente restructuration du pôle de gestion actions active de BlackRock aux Etats-Unis (dont j’ai parlé ici), Fink indique que dans un an, il y aura autant d’employés dans ce pôle qu’aujourd’hui, mais avec des compétences différentes : plus de spécialiste des données et des algorithmes, moins de gérants de portefeuilles et d’analystes financiers traditionnels.

BlackRock s’est doté d’une plateforme technologique, Aladdin, qui est commercialisée auprès de concurrents. La technologie représente 7% du chiffre d’affaires aujourd’hui et Fink s’attend à ce qu’elle en représente 30% dans 5 ans.

Sur l’industrie de la gestion d’actifs

Selon Fink, l’industrie (le « buy-side »)ne s’exprimait pas avant 2008 parce que ses clients voulaient qu’elle se taise. Seules les banques (le « sell-side ») étaient actives auprès des décideurs et des régulateurs à Washington, Londres ou Bruxelles.

Pour lui, l’industrie de la gestion d’actifs doit prendre part à la conversation car elle a des responsabilités sociales importantes.

A part BlackRock, Vanguard et Pimco, peu de gérants d’actifs s’expriment publiquement et Fink le déplore.

La conclusion de Fink est savoureuse, je vous laisse la découvrir sans la traduire.

A la question : « qu’est-ce qui est important pour vous ? », Fink répond :

[O]ne thing I tell everybody—you may not be able to print this—is that I’m the same turd I was 30 years ago, and I really am proud of that.

Voilà une communication mieux maîtrisée que celle de son homologue de United Airlines, savante combinaison de vision au service des clients et de la société et de familiarité. Et pourtant, on ne peut pas dire que la gestion d’actifs traite mieux ses clients que les compagnies aériennes (voir le graphique ci-dessus, c’est moins violent qu’une expulsion manu militari, mais c’est quand même un gigantesque échec collectif).

2 réponses sur « Le monde selon Larry Fink de BlackRock »

Merci Philippe, pour ce billet d’Avril 2017 que je découvre en Avril 2023.

J’aurais 2 questions svp:

1. Je cite l’article: « Les gérants actifs utilisent en effet massivement les ETF comme moyen de générer de l’alpha. »

Je ne comprends pas, je pensais que le fonds indiciel, par définition, collait au beta car reproduisant le marché, et donc ne pouvait pas produire d’alpha. Comment générer une surperformance ajustée du risque si on reproduit la performance du marché ?

Et avec 6 ans de recul on peut regarder un peu :

2. Je cite encore l’article: » les politiques accommodantes des banques centrales ont fait augmenter les corrélations des actifs entre eux, et que la fin programmée de ces politiques devrait faire diminuer les corrélations et donner plus de possibilités aux gérants actifs de surperformer ».

Pas si sûr que les banques centrales aient fini leurs politiques accommodantes.

Qu’en pensez-vous ?

Merci !

Bonjour,

1. Vous pouvez générer de l’alpha en utilisant des produits indiciels à bas coûts (« beta ») à condition d’avoir raison sur l’allocation d’actifs. Exemple : vous gérez un fonds actions monde à base d’ETF cherchant à battre le MSCI World, vous surpondérez les Etats-Unis via un ETF répliquant le MSCI USA et vous sous-pondérez les autres zones (Europe, Japon, Pacifique). Grâce à ce pari d’allocation d’actifs, vous avez généré beaucoup d’alpha depuis 2009.

2. Sur les politiques des banques centrales, je me contente d’observer. Ce que je vois, c’est que les taux ont beaucoup monté par rapport à l’époque des taux zéro.