En 2021, c’est promis, je cours au moins 3 fois par semaine et au moins 15 kilomètres à chaque sortie ; je nage au moins deux fois par semaine, dès que les piscines rouvrent ; je raccourcis la longueur de ma semaine Twitter, qui sera mise en ligne le lundi dès 7 heures du matin.

C’est ça. Et pourquoi pas aller à la salle, pendant qu’on y est ?

J’ai imaginé d’autres promesses d’ivrogne :

L’AMF :

En 2021, c’est promis, j’interdis cette ignoble exception française que le monde entier ne nous envie pas, les commissions de mouvement.

Bruno Crastes :

En 2021, c’est promis, je repositionne H2O sur ses valeurs fondamentales oubliées depuis au moins 2019, performance, liquidité et transparence. Surtout « transparence ». Car c’est important, la transparence.

Les gérants actifs :

En 2020, nous avons de nouveau sous-performé en moyenne les produits indiciels à bas coûts. Mais, c’est promis, 2021 sera l’année du stock-picking.

Le florilège des bonnes résolutions compilées par l’INA (tweet ci-dessous) rappelle le bon mot de feu Henri Queuille (1884-1970) :

Les promesses n’engagent que ceux qui les écoutent.

🚬 Aller courir, arrêter la cigarette, faire disparaître sa petite bedaine naissante: cette année encore, vous n'éviterez pas les bonnes résolutions, sur les lèvres de tous vos proches. Petit florilège de ces fameuses promesses à travers les âges (on s'en reparle dans un mois…) pic.twitter.com/5TJxjfxfHq

— INA.fr (@Inafr_officiel) January 1, 2021

Du même Queuille, ceci :

Il n’est pas de problème dont une absence de solution ne finisse par venir à bout.

Le vaccin semble être une des solutions pour mettre fin à la pandémie. Pour le moment, comme Etienne Dorsay le fait remarquer avec son bon sens habituel, ça n’est pas très bien parti. C’en est presque embarrassant.

Je viens de prendre connaissance des résultats de l’Eurovision du vaccin.

Nous sommes à notre place habituelle, cette constance dans l’échec en est presque émouvante. pic.twitter.com/haUbyn9yAh— Etienne Dorsay (@E_Dorsay) December 30, 2020

Je vais prendre des résolutions modestes pour 2021, que je suis à peu près sûr de tenir : je vais continuer à suivre l’actualité du passionnant et souvent irritant écosystème des produits de placement et à restituer ce qui me semble intéressant sur ce blog, en multipliant les formats (vidéo et audio).

Et dès que j’en aurai l’occasion, je me ferai vacciner contre le Covid-19.

Bienvenue dans ma semaine Twitter 1 de 2021. Je vous souhaite bien entendu une très heureuse année. Je ne vois pas comment elle pourrait être pire que 2020.

Le gérant star de 2020 est une gérante

Cathie (Catherine) Wood est la gérante de l’année 2020 aux Etats-Unis. A mon humble avis, c’est même la première gérante star.

Après une carrière de plus de 30 ans dans la gestion d’actifs (The Capital Group, Jennison Associates, Tupelo Capital puis AllianceBernstein), Cathie Wood a fondé en janvier 2014 ARK Investment Management, une société de gestion états-unienne dont la devise est :

We Invest Solely In Disruptive Innovation.

Eh oui, une société de gestion qui surfe sur les thématiques de demain, voire d’après-demain.

Le gérant star de 2020 est une gérante star. Elle s'appelle Cathie Wood et dirige ARK Invest. Le FT lui a ouvert ses colonnes pour qu'elle y expose ses vues en matière d'innovation. (Je pointe sur le site ARK pour éviter le paywall du FT.)https://t.co/buh6OJflEm

— AlphaBetaBlog (@AlphaBetaBlogFR) December 30, 2020

Plutôt que d’utiliser l’enveloppe traditionnelle des mutual funds, ARK Invest a préféré l’enveloppe ETF pour y loger sa gestion active, avec un premier lancement en septembre 2014. En janvier 2017, ARK Invest devient gestionnaire délégué d’un mutual fund d’American Beacon Funds.

5 milliards de $ d’actifs gérés en juin 2018, 10 milliards en juillet 2019, rien n’arrête ARK Invest et ses 26 collaborateurs, porté par les performances spectaculaires de la plupart de ses stratégies.

Ces dernières sont au nombre de 9 (j’exclus les cryptomonnaies), sur des thématiques plus ou moins pointues.

On notera que la stratégie ARK Disruptive Innovation est disponible en format UCITS en Europe, en partenariat avec Nikko Asset Management.

Comment Cathie Wood est-elle devenue la première gérante star ?

- La performance.

- Le narratif.

Performances absolues excellentes + remarquable maîtrise du story telling = collecte phénoménale en 2020.

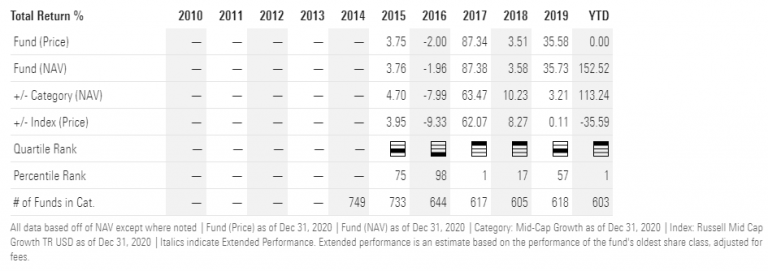

Le produit phare, ARK innovation ETF, avait à fin 2019 des encours de 1,85 milliard de $. Il a terminé l’année 2020 avec 17,7 milliards d’encours et une performance de… +152%.

Voici l’évolution de sa performance depuis le lancement. Les 2 premières années ont été très médiocres, le fonds étant mal classé dans sa catégorie Morningstar (U.S. Mid-Cap Growth). Une première année tonitruante en 2017, le fonds se classant premier. Une bonne année 2018 en relatif (17è percentile en performance), avec une performance modeste. Une meilleure année 2019 en performance, mais pas en classement (57è percentile).

Et enfin l’année 2020, où le fonds se classe de nouveau premier.

Source : Morningstar

Grâce notamment à Tesla, valeur achetée pour la première fois le 31 octobre 2014, et qui pesait 10,55% de l’actif du fonds à fin novembre 2020. Tesla qui s’est appréciée de 745% en 2020.

Wood avait fait en 2018 une prédiction qui l’avait rendue célèbre sur les réseaux sociaux : le cours de Tesla allait atteindre 4000 $. Tesla a clôturé 2020 à 705,67 $, son cours était de 62,4 $ début 2018 et de 66,77 $ fin 2018. Autant dire que la prédiction de Wood en 2018 était extraordinaire.

Ajout du 10 janvier 2020 : 2020 lui a finalement presque donné raison, puisqu’en tenant compte de la division par 5 (split) de TSLA en 2020, que m’a fort opportunément rappelé Gandajika sur Twitter, l’objectif de cours de 4000 $ était équivalent à 800 $. Et que Tesla a clôturé l’année à 705,67 $. Pour clôturer à 880,02 $ le 8 janvier 2021.

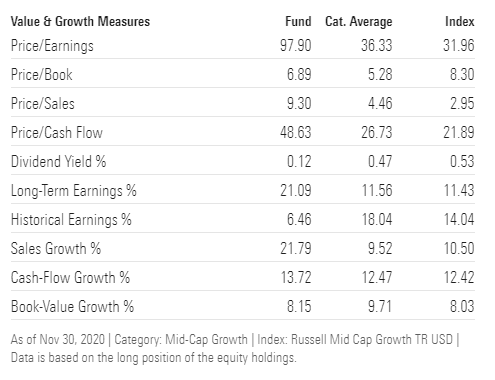

Le portefeuille de ARKK a des ratios de valorisation exceptionnellement élevés au 30 novembre 2020.

Source : Morningstar

Vous en connaissez beaucoup des portefeuilles dont le ratio cours/bénéfices est de près de 98 ?

Bon, évidemment, il n’y a pas non plus beaucoup de fonds qui ont réalisé une performance de 152% en 2020.

Pour expliquer son succès, Wood a déclaré lors d’un entretien avec Erik Schatzker de Bloomberg (ci-dessous) que les investisseurs ne comprenaient pas l’impact de la croissance exponentielle.

Pourquoi pas. Bravo à Wood et à son équipe pour ces résultats remarquables.

Ah, et bien entendu, Wood croit au bitcoin, qui est présent dans les portefeuilles discrétionnaires, après avoir été détenu par les fonds soumis à la juridiction de la SEC et vendu pour des raisons réglementaires sur lesquelles elle revient dans l’entretien.

Dans un excellent article (A Short History of Chasing The Best Performing Funds), Ben Carlson (A wealth of common sense) s’est intéressé aux gérants star du passé, ceux qui avaient délivré des performances époustouflantes sur une année civile, comme Wood l’a fait en 2020, et collecté massivement.

Ca se termine souvent mal. C’est ici.

Je renvoie également à ma chronique pour Gestion de Fortune, qui a été le post le plus lu sur ce blog l’an dernier, L’affaire H2O sonne-t-elle le glas pour les gérants stars ?

Il y a indices et indices

La grande affaire du mois de décembre 2020 dans le monde des indices aux Etats-Unis, c’était l’entrée de Tesla dans le S&P 500. Cet indice domine le paysage de façon écrasante, parce qu’il est là depuis longtemps (1957).

Certes depuis moins longtemps que l’indice Dow Jones Industrial Average (DJIA), lancé en 1896, mais le S&P 500 est beaucoup plus diversifié que le DJIA. De plus, ce dernier est un indice archaïque, puisque qu’il est « price-weighted » et pas « market-cap weighted ».

Le S&P 500 est market-cap weighted, ce qui veut dire que le poids des valeurs est proportionnel au poids de leur flottant (la part du capital effectivement disponible pour être achetée et vendue) dans le flottant total.

Le DJIA est price-weighted, ce qui signifie que c’est le cours de l’action qui détermine son poids dans le total.

Tesla est donc entrée dans l’indice S&P 500 le 21 décembre 2020 avec un poids de 1,69%, en cinquième position.

Tesla aurait pu entrer dans le S&P 500 bien plus tôt, car l’action satisfaisait aux critères d’inclusion dès la fin du deuxième trimestre 2020 (notamment un critère qui n’existe pas chez MSCI et FTSE Russell, lié à la profitabilité de la société).

Mais il se trouve que les indices S&P DJ sont soumis aux décisions discrétionnaires d’un comité (décrit succinctement ici). Et ce comité avait décidé de ne pas intégrer Tesla immédiatement, sans donner d’explications.

Alors que les indices MSCI et FTSE Russell obéissent mécaniquement à des règles (rules-based). Dès que Tesla a répondu aux critères d’inclusion, la valeur a été intégrée aux indices (2010 pour les indices MSCI), qui ont pu bénéficier de sa forte hausse durant toute l’année 2020.

Quand on s’intéresse aux produits indiciels, il importe d’analyser les indices. Ca n’est pas très glamour (mieux vaut prédire que TSLA vaudra 4000 $), mais c’est indispensable.

Vanguard a récemment publié un post remarquable de pédagogie sur les différences de construction entre certains grands indices actions aux Etats-Unis. Lisez-le, il est court et limpide.

Ce post de Vanguard sur les différences de construction entre indices actions est ce que j'ai lu de plus utile à ce sujet en 2020https://t.co/IccZ3HeA4t

— AlphaBetaBlog (@AlphaBetaBlogFR) December 31, 2020

Et si vous vous intéressez au comité indices de S&P DJ Indices, écoutez donc cet épisode du podcast Bogleheads on investing, dans lequel Rick Ferri, CFA, recevait David Blitzer, qui présidait alors ledit comité. C’est fort instructif.

Les Cassandre anti gestion indicielle

Robin Wigglesworth du Financial Times est un de mes journalistes financiers préférés.

Dans un récent papier, il est revenu sur les opposants à la gestion indicielle, accusée de différents maux que je couvre régulièrement ici.

- Les modèles quantitatifs ne marchent plus ? La faute à la gestion indicielle.

- Les actions sont à des niveaux de valorisation ridicules ? La faute à la gestion indicielle.

- Il se passe des choses étranges dans les entrailles des marchés ? La faute à la gestion indicielle.

- Des titres n’ayant rien à voir les uns avec les autres évoluant de concert, comme des danseurs de tango ? La faute à la gestion indicielle.

- La majeure partie des gains se produisent à la clôture, et pas pendant la séance boursière ? La faute à la gestion indicielle.

Pour @RobinWigg, 2020 a montré que certaines prédictions apocalyptiques des critiques les plus virulents de la gestion indicielle ne tenaient pas la routehttps://t.co/8syqyUsC0e

— AlphaBetaBlog (@AlphaBetaBlogFR) December 30, 2020

Le chef de fil informel de ces anti gestion indicielle est Michael Green, le chief strategist de Logica Capital Advisers, un gérant de hedge funds.

Si vous voulez creuser son argumentation, il a été l’invité de Tracy Alloway et Joe Weisenthal de Bloomberg dans l’excellent podcast Odd Lots en janvier 2020.

Green a également publié un papier intéressant en mars 2020, Policy in a World of Pandemics, Social Media and Passive Investing.

Pour Wigglesworth,

l’argument selon lequel la gestion indicielle est devenue une force néfaste perturbant l’ordre naturel des marchés est tiré par les cheveux. C’est un facteur plausible dans de nombreux phénomènes, mais le séparer de la multitude de forces en action est impossible.

Le journaliste revient notamment sur une des prédictions apocalyptiques des anti : au premier retournement sérieux des marchés, les faibles mains détenant des fonds indiciels allaient paniquer, vendre, et auto-alimenter la bête de la baisse.

Depuis 12 ans, la gestion indicielle a traversé deux périodes de très fort stress : la crise financière de 2008 et la pandémie de 2020. Sans dommages. Ce que même les anti reconnaissent à mots couverts.

Pour Wigglesworth,

la finance pousse les tendances à l’extrême, et la gestion indicielle n’échappera pas à cette règle. Mais on en est encore loin, et je doute que nous y arrivions dans les années qui viennent.

Amen.

La maladie honteuse de la gestion française

Ca fait longtemps (juste un an) que je n’ai pas râlé contre les commissions de mouvement. Cette maladie honteuse de la gestion française.

Je rappelle que l’AMF, dont l’une des missions est de protéger les investisseurs, n’a toujours pas interdit cette abomination légale.

Dans une récente décision de la commission des sanctions relative à une société de gestion depuis liquidée, on reparle de ce chancre.

A défaut d'un rapport semi-annuel à jour pour H2O Multibonds, j'ai lu pour Noël 🎅 une décision de la commission des sanctions de l'AMF. Les scélérates commissions de mouvement, cette honte nationale, sont toujours bien vivantes. A quand l'abolition ?https://t.co/VqeuKyNHHZ pic.twitter.com/3HKHlKBif5

— AlphaBetaBlog (@AlphaBetaBlogFR) December 25, 2020

Si l’on résume : la société de gestion mise en cause avait mis dans les portefeuilles de ces clients en gestion sous mandat deux de ses propres fonds ; ces fonds avaient des taux de rotation élevés, facturaient des commissions de mouvement également élevées, lesquelles commissions de mouvement venaient en déduction de la performance revenant aux clients.

Tout cela est par ailleurs parfaitement légal.

L’AMF accusait la société de gestion d’avoir privilégié ses intérêts au détriment de ceux de ses clients.

A l’issue d’une argumentation détaillée et après avoir rappelé qu’il « n’existe aucun seuil légal ou règlementaire au-delà duquel une société de gestion ne pourrait investir les encours qu’elle gère en gestion sous mandat dans ses fonds dits « maison » « , la commission des sanctions de l’AMF arrive à la conclusion (qui me semble hélas parfaitement fondée en droit)

qu’il n’est pas démontré ici que X [la société de gestion] aurait décidé de faire primer son intérêt sur ceux de ses clients en mandat sous gestion ou ceux des fonds qu’elle gérait, de sorte qu’à défaut de démonstration que X n’aurait pas agi « d’une manière honnête, loyale et professionnelle, avec la compétence, le soin et la diligence qui s’imposent, afin de servir au mieux l’intérêt des clients et de favoriser l’intégrité du marché », le grief n’est pas fondé.

Tant que les commissions de mouvement n’auront pas été purement et simplement interdites, des sociétés de gestion en abuseront.

Il faut interdire les commissions de mouvement.

H2O AM, ou la faillite de tout un système

En 2020, il y a eu le Covid-19. Et puis la débâcle de certains fonds H2O AM.

Une débâcle, ça arrive. Mais elle a mis en valeur la faillite de tout un système.

Faillite de H2O AM en matière de transparence : communication indigente ; rapport semi-annuel au 30 juin 2020 de H2O Multibonds toujours pas disponible début 2021 ; facturation à l’identique des fonds d’origine des frais de gestion des side-pockets ; absence de communication sur le traitement des frais juridiques liés à la vente des actifs illiquides.

Faillite des assureurs ayant référencé les fonds dans leurs unités de compte : aucune explication publique à ma connaissance sur les mesures prises par les assureurs après le premier coup de semonce en juin 2019, suite à la publication de l’article de Robert Smith et Cynthia O’Murchu du Financial Times sur la présence d’obligations illiquides émises par des sociétés du groupe Tennor détenu par Lars Windhorst le 18 juin 2019. Certains assureurs ont supprimé les frais de gestion unités de compte pour les side pockets, mais tous ne l’ont pas fait. Et la plupart d’entre eux ont interdit toute transaction sur tous les fonds H2O AM sans fournir d’explications circonstanciées. Aucun d’entre eux à ma connaissance n’a indiqué les montants concernés dans ses contrats.

Faillite des conseillers financiers ayant conseillé les fonds H2O AM à leurs clients, sur la base de la seule performance passée et en dépit d’un reporting ne permettant pas de comprendre comment les performances ont été atteintes.

Faillite de tout l’écosystème de la distribution qui n’a pas protesté quand H2O AM a lancé les scélérates parts SR, plus chargées en frais que les parts R historiques, et qui les ont remplacées ; et qui n’a pas demandé à H2O AM de ne pas facturer de frais de gestion sur les side-pockets pour réparer une partie des dégâts occasionnés aux porteurs de parts ; et que l’existence de commissions de mouvement ne semble pas déranger pour les fonds H2O AM, pas plus que pour certains fonds de Carmignac Gestion ou de la Financière de l’Echiquier.

En matière de collecte, ça donne ceci.

Et en matière de performance, cela.

Je suppose que les 2 régulateurs concernés par l’affaire H2O AM, l’AMF française et la FCA anglaise, sont en train de l’analyser. J’attends avec impatience leurs conclusions.

Solenn Poullennec et Amélie Laurin des Echos nous ont appris avec que des investisseurs et des conseillers financiers envisageaient d’attaquer H2O AM.

1/ Performance, liquidité et transparence, liquidité, la suite. Certains porteurs de parts des fonds H2OAM s'organisent pour une éventuelle action en justice.

par @SolennMorgan et @AmelieLaurinhttps://t.co/UWYdCeERkF

— AlphaBetaBlog (@AlphaBetaBlogFR) December 23, 2020

Pour les conseillers financiers, ça risque d’être embarrassant. Et pour les investisseurs, ça risque d’être compliqué : la majeure partie des encours sont vraisemblablement détenus dans des contrats d’assurance vie. Et dans un contrat d’assurance vie, c’est l’assureur qui est juridiquement propriétaire des unités de compte, pas l’assuré.e.

Le site de l’association Collectif Porteurs H2O est ici. Adhésion annuelle : 100 euros. Honoraires du cabinet d’avocats Cornet, Vincent, Ségurel : 5% de la valeur des side pockets détenus au 14 octobre 2020 + 5% de success fee.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 1 de 2021. Sayōnara. さようなら.

Illustration : Jesper Aggergaard sur Unsplash

6 réponses sur « Ma Semaine Twitter 1 de 2021 »

Bonjour et meilleurs voeux.

Sui j’étais assureur je serais littéralement dans mes petits souliers avec l’affaire H2O. Comme vous le rappelé les UC appartiennent légalement à l’assureur ( et leurs performances à l’assuré ). Je puis affirmé pour l’avoir vécu à plusieurs reprises que le choix de la part d’un assureur d’integrer ou pas telle ou telle uc dans son offre ne fait à aucun moment rentrer l’intérêt de ses clients en ligne de compte que ce soit au niveau allocation ( répartition fonds en euro vs uc , au max pour tous le monde tant que possible ) que selection ( = cocktail de max retro , max track record court terme et copinage ). Le tout sera préconisé par des manager, obscur actuaire voir le dg himself aux compétences tres éloignées des marchés financiers et de l’expertise patrimoniale nécessaire pour ce type de mission. Si les décisions de referencement de ces uc ne se font pas faites au niveau de compétences internes adéquates ( equipes d’investissement / gestion financière) c’est bien la preuve que ces compétences ne rentrent pas en ligne de compte pour le choix des uc mais que ce sont bien les intérêts supérieurs de l’assureur qui sont en jeu en l’occurrence la maximisation de son resultat court terme. On comprend ainsi mieux le mutisme embarrassé de nos amis face au fiasco h2o. Impossible d’avouer pourquoi ils se retrouvent aujourd’hui collés pour taille comme des idiots avec les parts d’une société morte vivante ( interessant de voir l’acceleration des retraits apres le 31/12 ). Pour les porteurs , le défaut de conseil est tout a fait plaidable et prouvable de même que le conflit d’intérêt. Peut-être que le ou les procès à venir permettront a terme de corriger ces abus via des changements de réglementation urgentissime.

L’assureur ne donnant pas de conseil et n’ayant pas de devoir de conseil, il me semble délicat de lui imputer un défaut de conseil. C’est à l’intermédiaire (courtier en assurances) qu’on pourrait éventuellement reprocher un défaut de conseil. De toute façon, il faudra attendre la vente de tous les actifs logés dans les side-pockets pour évaluer les dommages (éventuels), cette affaire va donc traîner encore longtemps.

Le conseil est implicite dès que l’architecture est fermée de mon point de vue. Si dans un univers de 10 fonds je ne vous en propose que 5 je vous donne un conseil. Il me semble

Les Cassandre anti gestion indicielle

Juste une remarque quant à l’affirmation que les gestion indicielles ont passé le test. Malheureusement on est dans un cas typique. La parole, l’analyse, la vue d’un journaliste culinaire aussi informé et compétent soit-il n’est pas du niveau de detail, de véracité et je le dit d’objectivité ( parcequ il faut bien vendre son journal et de la pub pour manger. Surtout celle de blackrock ) que celle d’un pro de la cuisine dont c’est le métier et qui est lui confronté au quotidien à la réalité de son métier a la différence de notre journaliste ( meme du ft ) qui doit depoter sur de nombreux thèmes. Ceci étant dit , si ce journaliste avait été sur les marchés en mars 2020 il se serait rendu compte qu on est passé a deux doigts d un vrai sujet systémique. En effet regardez certains jours de mars si vous vouliez vendre des etf en intraday ( c est tt l’interet d’un etf ) vous vous retrouviez face a des AP ( autorized participants ou teneur de marché autorisés ) sensés faire la liquidité a tout moment, qui vous appliquaient des discounts de plusieurs centaines de points de base par rapport au prix reel du sous jacent ( somme des composants valeur par valeur ). En gros si vous vouliez vendre du cac a 3500 spot , le market maker vous cotait lui 3300 en toute détente. Autant dire qu’avec ce type discount la liquidité intraday d’un etf n’est qu’illusion comme malheureusement l’objectivité des journalistes sur certains sujets dont les etf , l’immo et tous les gros annonceurs de vos canards préférés.

C’est exact. Mais pas sur les indices actions grandes capitalisations, plutôt sur les indices obligataires (high yield notamment).

Sur les actions grandes cap également. La liquidité intraday sur ces dernières etant elle aussi tres faible . « Tout » se fait a la close comme sur tous les etf et la liquidité sur les grandes valeurs est elle aussi famélique pour un instit gérant plusieurs 100aine de millions s’entend. Alors imaginez vous market maker en mars 2020 et qu un porteur souhaite vous vendre 200M sur un etf cac. Faite le test deja en marché normal vous serez édifié de l écartement de la

Fourchette . Personne ne veut le dire mais le risque est là. Qui est responsable pour le manque de liquidité ? J’aurais tendance a dire Blackrock et autre provider ETP ( comme h2o l’est pour ses fonds quand une partie de ses positions sont inpricable car il n y a tout simplement pas de marché a un prix rationnel du moins et que le client ne peut pas sortir a moins de se manger -30% supplémentaire).

Et là on touche au systemisme gigantesque de ces acteurs. H2O laboratoire du nouveau risque systémique. Je m’envole en perf , je lève, les aum rentrent au top , un de mes etf freeze un jour avec pkoi pas side pocket et la tous le monde veux récupérer ses billes en même temps sur tous mes produits. Je n aimerais pas etre market maker ce jour là