J’ai découvert tardivement, il y a une vingtaine d’années, le peintre Félix Vallotton. Né suisse en 1865, il est mort français en 1925.

Je suis né sur le Cher, près de Bourges, mais pas très loin de la Loire, qui s’écoule au pied de Sancerre. Mes grands-parents paternels habitaient dans un petit hameau à une vingtaine de kilomètres.

Et j’ai passé mon enfance dans le nord de la Vienne, à Loudun, à quelques kilomètres de la Loire.

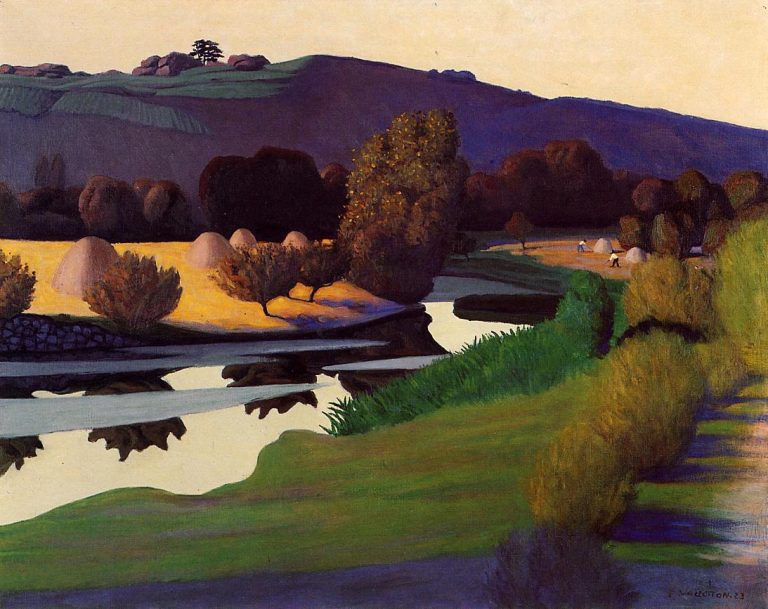

J’aime beaucoup ce fleuve, et j’ai choisi de terminer l’année avec Soirée sur la Loire, peint en 1923 par Vallotton.

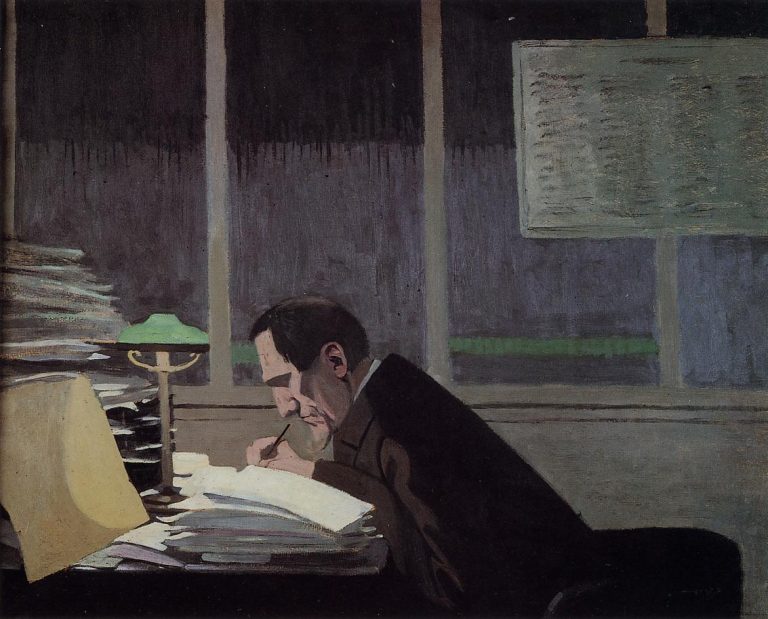

J’avais parlé ici de Félix Fénéon (1861-1944), critique d’art, anarchiste et orfèvre de la concision. Le voici peint par le même Vallotton.

Un dernier Fénéon, pour la route, et à consommer sans modération :

Le feu, 126, boulevard Voltaire. Un caporal fut blessé. Deux lieutenants reçurent sur la tête, l’un une poutre, l’autre un pompier.

Sur Vallotton, on pourra lire Félix Vallotton. Les paysages de l’émotion, ou encore Félix Vallotton : Le feu sous la glace, édité à l’occasion de la sublime exposition de 2013 au Grand Palais.

2020 bousculant tous nos repères sous les vents déchaînés de son absurdité, Frédéric Lefebvre, ex-ministre sarkozyste, va ressusciter Pif Gadget, le célèbre brûlot bolchévique.

Plus rien ne s’oppose donc à ma candidature au poste de rédacteur en chef de « Culturisme Hebdo ». pic.twitter.com/t2YzQXr6FP— Etienne Dorsay (@E_Dorsay) December 14, 2020

On termine avec Jean-Philippe de Tonnac, que je ne cite pas assez souvent.

— JeanPhilippedeTonnac (@inthemoodfortw) December 25, 2020

Bienvenue dans mes semaines Twitter 51 et 52 de 2020.

Un bébé qui pèse 1000 milliards de dollars

Les chiffres ronds attirent. Je n’ai jamais compris pourquoi on parlait parfois de « seuil psychologique » à leur sujet (seulement quand ce « seuil » est franchi à la hausse, jamais à la baisse), mais enfin, c’est comme ça.

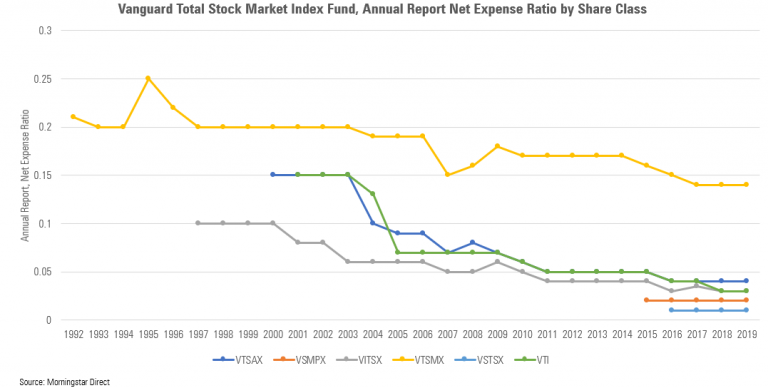

Je vais donc sacrifier à cette habitude que je ne comprends pas pour m’attarder sur le premier fonds à avoir franchi la barre des 1000 milliards de dollars d’encours : Vanguard Total Stock Market Index, qui, comme son nom l’indique assez mal, permet de s’exposer à la quasi-totalité du marché des actions cotées aux Etats-Unis.

David Carey de Morningstar revient sur l’histoire du premier Trillion Dollar Baby, qui pulvérise le Million Dollar Baby de Clint Eastwood.

J’ai vu le week-end dernier un des rares films d’Eastwood qui m’avaient échappés, Josey Wales hors-la-loi (Josey Wales Outlaw). Clint Eastwood a 90 ans, c’est un très grand (acteur et réalisateur).

Si vous voulez casser votre tirelire, un coffret reprenant 63 de ses films vient de paraître.

Vanguard Total Stock Market Index (VITSX) est le premier fonds au monde à franchir la barre des 1000 milliards de $ d'encours

par @DavidCareyDJ1https://t.co/vD33jUQ6z8 pic.twitter.com/GAmsdSHCNG

— AlphaBetaBlog (@AlphaBetaBlogFR) December 15, 2020

Vanguard Total Stock Market Index a été lancé en 1992 et existe à la fois dans le format mutual fund (à savoir non coté en bourse) et ETF (à savoir coté en bourse). Il avait terminé l’année 1992 avec des actifs de 512 millions de dollars. Depuis, sa taille a été multipliée par plus de 2000 et il n’a jamais connu de collecte annuelle négative jusqu’à 2019.

A fin novembre 2020, il était en décollecte de 3,7 milliards de dollars sur l’année. 2020 pourrait donc être sa première année de décollecte.

Le fonds réplique l’indice CRSP US Total Market Index, qui comprenait à fin novembre 2020 3532 actions de grandes, moyennes et petites capitalisations états-uniennes (le fonds détenait quant à lui 3586 valeurs).

Son taux de rotation à fin 2019 était de 4,1%, ce qui veut dire que chaque valeur est détenue en moyenne presque 25 ans. Ce qui veut aussi dire que les frais de transaction sont minimes.

Demandez donc à votre gérant actif son propre taux de rotation à l’occasion. Cette information avait un caractère obligataire en Europe dans les prospectus, jusqu’à la réforme ayant conduit à l’introduction des DICI. Conséquence : la quasi-totalité des fonds gérés activement omettent dorénavant de fournir cette information pourtant importante.

Je rappelle que la structure mutualiste de Vanguard (la société est détenue par les fonds qu’elle gère, donc indirectement par les porteurs de parts de ces fonds) lui permet de restituer les économies d’échelle réalisées grâce à la croissance de ses encours sous la forme de baisse des frais de gestion.

Si les frais de la part historique (VTSMX en jaune) sont de 0,14%, ceux de l’ETF (VTI en vert) ne sont que de 0,03%.

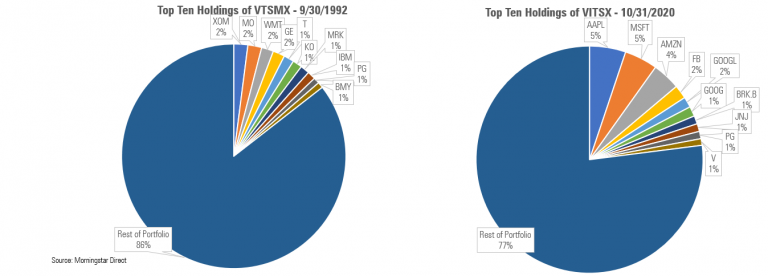

La comparaison des 10 premières lignes du fonds à fin septembre 1992 et à fin octobre 2020 montre combien l’économie états-unienne a changé. Exxon (XOM) a laissé la place à Apple (AAPL), et le poids de ce top 10 dans le total a beaucoup augmenté (de 14 à 23%).

Mais surtout, l’indice s’est considérablement apprécié : 10 000 dollars investis dans VTSMX lors du lancement le 27 avril 1992 sont devenus 162 683 dollars le 24 décembre 2020.

C’est la beauté des indices capi-pondérés : oui, ils vous exposent à des valeurs chères, mais aussi à des valeurs pas chères. A des sociétés bien gérées, et à des sociétés qui font faillite.

Mais vous êtes exposé.e à toutes les valeurs : Exxon était la star de 1992, Apple est celle de 2020.

Vous les avez toutes.

Star Index Wars

La guerre froide du XXème siècle s’est terminée avec la réunification de l’Allemagne et l’auto-dissolution de l’URSS. Celle du XXIème siècle oppose les Etats-Unis à la Chine.

A ce sujet, on pourra lire le livre de Graham Allison, Vers la guerre: L’Amérique et la Chine dans le piège de Thucydide? (ou, dans sa version en anglais, Destined for War: Can America and China Escape Thucydides’s Trap?).

Et si vous voulez boucler la boucle, (re)plongez-vous dans La guerre du Péloponnèse de Thucydide.

Revenons donc en 2020, et au décret présidentiel (executive order) numéro 13959 du 12 novembre 2020. Signé par Donald Trump, ce décret interdit à compter du 12 janvier 2021 à tout investisseur états-unien d’investir dans les actions de 31 (puis 35) sociétés chinoises qualifiées de « Communist Chinese military companies. »

Conséquence : les fournisseurs d’indices ont dû faire le ménage pour faire sortir les actions mentionnées dans ce décret de leurs produits. De Star Wars à Index Wars.

La guerre froide entre les 🇺🇸 et la 🇨🇳 se poursuit dans le monde des indices : après FTSE Russell et S&P DJ Indices, c'est MSCI qui annonce que les actions de 10 sociétés chinoises seront retirées de ses indices le 5 janvier 2021https://t.co/QBbQGPDAsG pic.twitter.com/1OveSgPBvj

— AlphaBetaBlog (@AlphaBetaBlogFR) December 16, 2020

On a beau ne pas faire de politique quand on est fournisseur d’indices, on ne va pas risquer de s’exposer à des poursuites de la part des Etats-Unis, surtout quand on est soi-même une société états-unienne, comme c’est le cas de MSCI et de S&P DJ Indices.

Quant à FTSE Russell, quoique détenu par le London Stock Exchange, il a suivi le mouvement. Ne pas le faire l’aurait privé des investisseurs états-uniens. Inconcevable.

MSCI a ainsi annoncé le retrait le 5 janvier 2021 de tous les indices dans lesquels elles sont présentes de 10 valeurs chinoises, qui pesaient le 14 décembre 2020 0,04% de l’indice MSCI ACWI IMI et 0,28% de l’indice MSCI EM IMI.

Nouvel exemple de l’extraterritorialité du droit états-unien, qui avait coûté 8,9 milliards de dollars d’amende à BNP Paribas en 2014.

Homo homini lupus

Ou, en latin, l’homme est un loup pour l’homme.

Il y a le loup de Wall Street (The Wolf of Wall Street), caricature de l’arnaqueur. Tous les financiers de la côte Est ne sont pas des voyous, mais une grande partie du secteur des services financiers prospère sur des non-dits qui confinent parfois au mensonge.

Quand le loup de Wall Street migre dans la Silicon Valley, il laisse tomber le costume à rayures et les mocassins Gucci pour le tee-shirt noir et les New Balance.

Le client y gagne-t-il au change ? Pas sûr. Le loup a changé d’habits, mais il reste un loup1

Robinhood, c’est la fintech qui a « disrupté » (quel ignoble terme) le courtage en ligne en introduisant la gratuité du courtage et la possibilité d’acheter des fractions d’actions.

J’en ai régulièrement suivi l’actualité sur ce blog.

Si le courtage est gratuit, de quoi vit donc Robinhood ? Pas d’amour ni d’eau fraîche, a priori. C’est pourtant (presque) ce que la société a longtemps essayé de faire croire.

Comme je l’écrivais ici, Robinhood disait vivre

via le revenu du placement des liquidités non investies par les clients dormant sur le compte-espèces de leur compte-titres ; et via un service mensuel payant donnant accès à un service de prêt pour les transactions avec appel de marge.

Or Robinhood vit avant tout en vendant le carnet d’ordres de ses clients (ils sont 13 millions) à des acteurs spécialisés, principal trading firms ou electronic market makers. On appelle cela payment for order flow en anglais, c’est une pratique connue et légale. A condition d’assurer aux clients la meilleure exécution (best execution), c’est-à-dire les meilleurs prix pour leurs ordres.

Dans la plupart des cas, les clients reçoivent même un price improvement, c’est-à-dire de meilleures conditions que celles du NBBO (National Best Bid and Offer), le standard imposé par la RegNMS2 en matière de prix d’exécution.

Il y avait deux écoles de pensée pour analyser cette situation :

- Les optimistes, qui estimaient qu’en raison de cette obligation de meilleure exécution, les clients de Robinhood ne perdaient pas en qualité d’exécution ce qu’ils gagnaient sur le courtage. L’excellent Matt Levine, dont la lettre quotidienne me manque beaucoup depuis qu’il est en congé de paternité, faisait partie de cette école de pensée. Son raisonnement ? Les sociétés qui exécutaient les ordres des clients de Robinhood étaient certaines d’avoir affaire à des investisseurs peu sophistiqués et donc de ne pas prendre de risque en exécutant leurs ordres.

- Les ronchons, les anti-modernes, les rabat-joies, les ennemis de l’innovation et du progrès, qui estimaient que si les intermédiaires spécialisés acceptaient de payer plus cher le carnet d’ordres des clients de Robinhood que celui des clients d’autres courtiers3, ce n’était pas par philanthropie (je suis un de ces ronchons).

Une récente décision de la SEC lève le voile sur ce mystère. Les ronchons, les anti-modernes, les rabat-joies, les ennemis de l’innovation et du progrès, n’avaient pas tort.

C'est pas bien de ne pas dire à ses clients comment on gagne sa vie quand le courtage est gratuit. Ni de ne pas se conformer à son obligation de meilleure exécution. L'addition pour Robinhood ? 65 millions de $. Bing 💥.https://t.co/NQpf8CaHCo

— AlphaBetaBlog (@AlphaBetaBlogFR) December 17, 2020

Il appert en effet que Robinhood, qui a lancé son activité en 2015, savait dès 2018 que sa qualité d’exécution était inférieure à celle de ses concurrents, tout en prétendant le contraire sur son site internet. Jusqu’en septembre 2018, Robinhood ne faisait pas mention du payment for order flow dans la partie de son site internet consacrée à son modèle économique, et avait ordonné au personnel de son centre d’appels de ne pas mentionner cette source de revenus aux clients.

En mars 2019, Robinhood avait les résultats d’une étude montrant que sa qualité d’exécution était très inférieure à celle de ses concurrents. Ce n’est pourtant qu’en juin 2019 que l’affirmation selon laquelle sa qualité d’exécution était aussi bonne ou meilleure que celle de ses concurrents fut retirée de son site internet.

En ce qui concerne les accords de payment for order flow, la décision de la SEC nous apprend que Robinhood a été particulièrement gourmand : une des sociétés spécialisées lui aurait indiqué que le partage entre price improvement (qui bénéficie aux clients) et payment for order flow (la somme versée par l’intermédiaire à Robinhood, qui ne bénéficie donc qu’à Robinhood) était de 80/20.

80% pour les clients, 20% pour Robinhood.

Mais Robin des Bois, dont je rappelle qu’il volait les riches pour donner aux pauvres, n’était pas satisfait de ce partage et a inversé le ratio : 80% pour lui, 20% pour ses clients.

Les sociétés spécialisées lui ont fait savoir que ce surcoût très important pour elles se ferait au détriment du price improvement pour les clients. Faut bien qu’on vive.

Et les trop crédules clients ont donc été les dindons de la farce : ils ont bénéficié de conditions très dégradées sur leurs ordres. Payant trop cher à l’achat et ne vendant pas assez cher.

A tel point que selon les calculs de la SEC, l’effet net (entre la gratuité du courtage, les frais chez les concurrents étant d’environ 5 dollars, et la mauvaise exécution) était négatif pour les clients dindons de la farce : quand le gratuit te coûte.

Combien il a coûté aux clients de Robinhood ce fort cher gratuit ? 34 millions de dollars entre octobre 2016 et juin 2019.

Pis encore : à la mi-2017, une des principal trading firms a indiqué à Robinhood qu’elle ne voulait plus payer le carnet d’ordres aussi cher et voulait une réduction de prix. Robinhood a cessé de router les ordres de ses clients vers cette société.

Résultat des courses : 65 millions d’euros d’amende pour Robinhood, qui doit recruter un consultant indépendant pour qu’il s’assure du respect de la réglementation en matière de qualité d’exécution par l’acteur délinquant dont la mission est de démocratiser la finance pour tous (« We’re on a mission to democratize finance for all »).

Le document de la SEC mentionne le livre à succès d’un journaliste paru en 2014, dont la lecture aurait conduit les dirigeants de Robinhood à ne pas mentionner le payment for order flow dans la rubrique FAQ de leur site internet.

Ce livre, c’est celui de l’excellent journaliste Michael Lewis, dont je recommande chaudement la lecture pour comprendre la réglementation des marchés financiers aux Etats-Unis et l’essor du trading haute fréquence.En anglais, Flash Boys – Cracking the Money Code ; en français : Flash Boys – Au coeur du trading haute fréquence.

Quant à la décision de la SEC, moins palpitante à lire que le livre de Lewis, mais bien plus courte, elle est ici.

Cette lamentable affaire n’empêchera probablement pas Robinhood d’entrer en bourse en 2021. Peut-être sur une valorisation très inférieure à ce qu’elle aurait été si la société n’avait pas été prise les deux mains dans le pot de confiture. Mais ça, on ne le saura jamais.

La carte et le territoire

Par convention, une société est cotée est rattachée à un pays : les Etats-Unis pour Apple, la France pour LVMH, le Japon pour Toyota.

C’est la convention utilisée par les grands fournisseurs de données financières, qui rattachent en outre chaque valeur à un secteur unique représentatif de son activité.

Et par ricochet, c’est la convention utilisée par tous les gérants de fonds actions dans leurs reportings, qui fournissent systématiquement une répartition géographique du portefeuille.

Et il en découle une segmentation géographique dans les catégories de fonds des principales bases de données (Morningstar et Bloomberg à l’international, Quantalys en France4).

Mais si LVMH est une société française, son activité est très internationale. Et la mettre dans la case géographique « France » ne donne pas une vision précise de ses activités, ni des risques et opportunités auxquels la société est exposée.

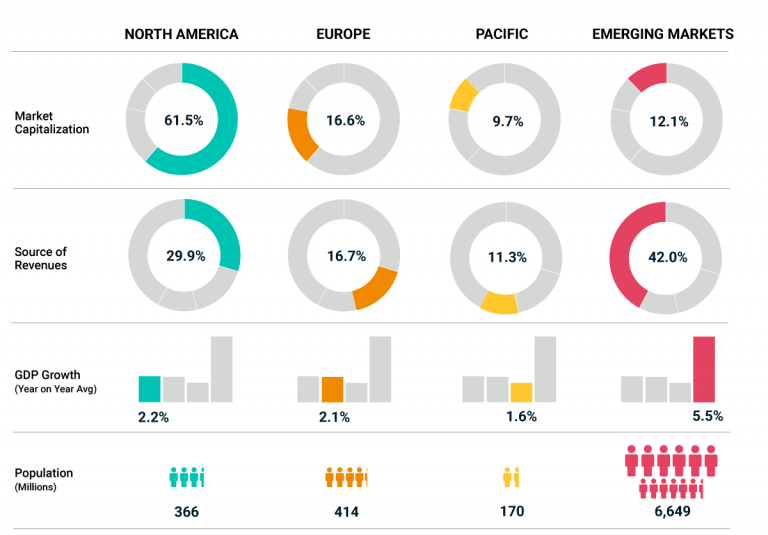

C’est ce que montre MSCI, qui a disséqué la répartition du chiffre d’affaires des valeurs composant ses grands indices segmentés par zones géographiques.

Pour mémoire, MSCI ACWI = MSCI North America + MSCI Europe + MSCI Pacific + MSCI Emerging Markets.

Allocation d'actifs : le pays de rattachement d'une société ne dit pas tout sur son activité. Illustration avec la décomposition du MSCI ACWI. Les reportings auraient besoin d'évoluer pour être plus utiles.https://t.co/euZTqPVvZG pic.twitter.com/8TguxDM5ti

— AlphaBetaBlog (@AlphaBetaBlogFR) December 18, 2020

Et là, on voit bien au-delà de la seule carte.

On voit notamment que si la zone Amérique du Nord pèse à fin novembre 2020 61,5% de la capitalisation boursière totale, seulement 29,9% du chiffre d’affaires des sociétés de l’indice MSCI ACWI y est réalisé.

A l’opposé, si la zone Emerging Markets ne représente que 12,1% de la capitalisation boursière totale, 42% du chiffre d’affaires des sociétés de l’indice MSCI ACWI y est réalisé.

Pas étonnant, dans la mesure où la croissance y est plus élevée, et la population y est considérable.

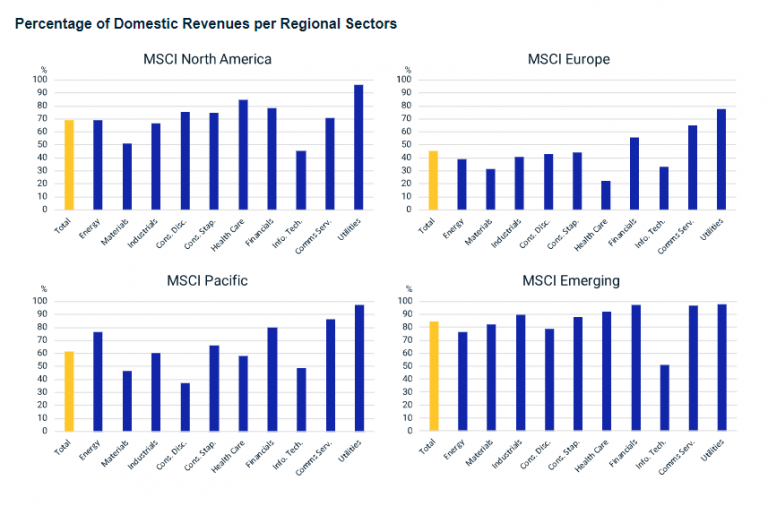

MSCI analyse également la part d’activité réalisée localement par grandes zones géographiques pour différents secteurs d’activité.

Pour les sociétés de l’indice MSCI Amérique du Nord, le marché « domestique » (Etats-Unis + Canada) pèse 70% du chiffre d’affaires total. C’est beaucoup moins pour l’Europe, qui ne pèse que 45% du chiffre d’affaires total des sociétés de l’indice MSCI Europe.

Pour le MSCI Pacific (Australie, Hong Kong, Japon, Nouvelle-Zélande et Singapour), le ratio est de 60%. Et pour la zone émergente, il est de plus de 80%.

On le voit, ce sont les sociétés européennes qui sont le plus tributaires du reste du monde.

L’approche géographique conventionnelle ne nous dit pas tout. Il serait bon que les gérants actions enrichissent leurs reportings pour donner une représentation plus précise des risques.

Et si vous ne voulez pas faire de savantes analyses pour vous sur- ou sous-exposer à certaines zones, vous pouvez vous exposer à la totalité des valeurs cotées dans le monde via un véhicule indiciel répliquant l’indice MSCI ACWI IMI (8728 valeurs de grandes, moyennes et petites capitalisations de 25 marchés développés et 28 marchés émergents à fin novembre 2020, représentant 99% de la capitalisation boursière mondiale), ou bien l’indice FTSE Russell All-World Index (3974 valeurs de grandes et moyennes capitalisations à fin novembre 2020, représentant 98% de la capitalisation boursière mondiale).

En Europe, il existe le SPDR MSCI ACWI IMI UCITS ETF, dont les frais de gestion sont de 0,4%. Cet ETF n’est référencé dans aucun contrat d’assurance vie d’après Quantalys. Le contraire m’aurait étonné.

Il existe également le Vanguard FTSE All-World UCITS ETF, dont les frais de gestion sont de 0,22%. Cet ETF n’est référencé dans aucun contrat d’assurance vie d’après Quantalys. Le contraire m’aurait étonné.

Assureurs, courtiers, vous êtes en théorie des sélectionneurs de fonds. Vous vous honoreriez à référencer dans vos contrats un produit indiciel permettant à vos clients de s’exposer à un portefeuille très diversifié pour des coûts très bas. Pourquoi ne le faites-vous pas ?

Des nouvelles de H2O AM

Mes filles m’ont offert un assortiment de semences de chez Kokopelli pour Noël. Merci mes filles.

Dans un registre plus professionnel, j’espérais que le Père Noël déposerait sous le sapin familial le rapport semi-annuel de H2O Multibonds au 30 juin 2020. Raté. Il faut donc plus de 6 mois à H2O pour valider un rapport réalisé par KPMG. A l’ère de la 5G, c’est rarement bon signe.

Performance, liquidité, et surtout TRANSPARENCE ! La transparence, c’est pour les autres, voir la vignette sur Robinhood.

Performance, liquidité, transparence, l'épisode de Noël de la série #H2OAM.

J'espérais recevoir comme cadeau 🎅 le rapport semi-annuel de Multibonds à fin juin 2020. C'est raté. A cause des embouteillages de camions à Douvres ? 🚚🚚🚚https://t.co/Yy7gxQtDaH— AlphaBetaBlog (@AlphaBetaBlogFR) December 25, 2020

Côté collecte, pour les 7 fonds contaminés par le bacille illiquidita H2O pestis, ça donne ceci (je ne suis que les parts R, SR et I en euro).

Et côté performance, cela. Il y a décidément un gros écart entre les performances des parts R et SR de H2O Multibonds, infiniment supérieur à ce que la différence de frais de gestion laisserait attendre.

Les produits dont il a été question dans mes semaines Twitter 51 et 52 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’étaient mes semaines Twitter 51 et 52 de 2020. Bonnes fêtes de fin d’année. Sayōnara. さようなら.

Illustration : Soirée sur la Loire (1923), par Félix Vallotton

- Je n’ai rien contre les loups, au contraire. Ces animaux ont une mauvaise image qui ne correspond pas du tout à la réalité.

- Regulation National Market System, entrée en vigueur en 2015.

- C’est ce qu’avec révélé Logan Kane, j’en avais parlé ici.

- Avertissement : je suis un des co-fondateurs de Quantalys, société dont je suis toujours actionnaire.

2 réponses sur « Mes Semaines Twitter 51 et 52 de 2020 »

Bonjour, un grand merci pour vos articles de blog toujours très intéressants et souvent ‘piquants’

Rendez vous en 2021 ici même

J’y serai sans faute ! Bonnes fêtes.