Plus jamais ça ! Après la faillite de Lehman Brothers en 2008, les régulateurs du monde entier avaient pris les mesures qui leur semblaient nécessaires pour prévenir une nouvelle crise systémique.

Et voilà qu’en deux semaines, plusieurs banques sont rayées de la carte aux Etats-Unis : deux petites institutions trop concentrées sur une clientèle d’acteurs des crypto (Signature Bank et Silvergate) et une banque régionale trop dépendante des acteurs du private equity (Silicon Valley Bank). Une autre banque régionale, First Republic Bank, est également dans la tourmente.

Ça n’était qu’une mise en bouche. Le week-end dernier une institution créée en 1856 a également disparu : le vénérable Credit Suisse, à la dérive depuis des années, a dû être sauvé par UBS, avec le soutien de l’Etat suisse.

Le Credit Suisse, ce n’est pas rien. C’est une « institution financière d’importance systémique » (SIFI – Systemically Important Financial Institution).

Les SIFI sont des institutions dont » la faillite désordonnée, en raison de leur taille, complexité et de leur interconnexion systémique, causerait des troubles importants au système financier dans son ensemble et à l’activité économique « .

Soumises à une régulation spécifique, les SIFI ont été créées en 2009, dans le sillage de la grande crise financière. Plus jamais ça !

Parmi les SIFI, il y a des banques : Global Systemically Important Banks (GSIB).

En France, les GSIB sont BNP Paribas, Groupe BPCE, Groupe Crédit Agricole et Société Générale.

Les crises bancaires sont un peu comme le sparadrap du Capitaine Haddock : impossible de s’en débarrasser.

Depuis deux semaines, la recherche des coupables (« blame game ») bat son plein : c’est la faute de la Fed, qui n’aurait jamais dû relever aussi vite les taux (thèse de l’inénarrable Cathie Wood et de bien d’autres) ; c’est la faute aux venture capitalists, qui ont retiré tous en même temps leurs dépôts d’une banque la SVB qu’ils adulaient jusque là et ont osé demandé juste après son sauvetage à l’Etat fédéral ; c’est la faute à un contrôle des risques défaillant et à une politique de rémunération variable incitant les dirigeants de SVB à maximiser les profits à court terme.

La chute de Credit Suisse, homme malade de la finance européenne depuis des années, est probablement aussi due à une culture d’entreprise défaillante, conduisant à des actes de corruption (les « Tuna Bonds » au Mozambique), et à une prise de risques inconsidérés (Greensill et Archegos) permise par une gestion des risques défaillante.

Ajoutez à cela les grotesques querelles de voisinage entre dirigeants (Tidjane Thiam et Iqbal Khan), et vous avez le cadre ayant conduit à la prochaine disparition de cet ex-fleuron de la finance suisse.

Les vedettes improbables des prochains jours devraient être les CoCos (pour « contingent convertibles »), ou AT1, ces titres hybrides qui ont les caractéristiques d’obligations mais sont considérés comme des fonds propres par les régulateurs, dont la valeur a été ramenée à zéro dans le cadre du sauvetage de Credit Suisse grâce à une loi ad hoc.

Comme les émissions de CoCos de Credit Suisse représentaient un nominal de 16 milliards de francs suisses, que de grosses sociétés de gestion (Pimco, Invesco) en détenaient beaucoup, attendez-vous à des bagarres juridiques.

Si vous voulez creuser, des économistes de la Banque des Règlements Internationaux avaient publié un papier sur les CoCos en 2013 : il est ici.

La saison des courses (à pied) bat son plein : après le semi-marathon de Paris le dimanche 5 mars, j’ai couru celui de Brière dimanche 19 mars. La Brière, c’est une magnifique zone de marais près de Saint-Nazaire.

Pas de record, mais un temps honorable de 1 heure 40 minutes et 3 secondes.

Ce que j’ai vu de la Brière du haut du Belvédère de Rozé est splendide.

Je reviendrai faire le tour du marais à un rythme moins soutenu en parcourant le sentier de grande randonnée de pays de 67 kilomètres. Informations ici.

Alphonse de Châteaubriant (1877-1951), vieille baderne collaborationniste frappée d’indignité nationale et condamnée à mort le 25 octobre 1948, avait écrit en 1923 un livre à succès sur cette région, disponible dans la belle collection Les cahiers rouges chez Grasset : La Brière.

Connaissez-vous David Peace ? C’est un romancier anglais qui rappelle un peu le grand James Ellroy. Peace est l’auteur du Quatuor du Yorkshire, une oeuvre très noire sur un tueur en série qui se passe pendant les années Thatcher : 1974, 1977, 1980 et 1983.

Peace s’est installé au Japon à partir de 1994. J’ai lu la semaine dernière le dernier opus de sa trilogie japonaise, qui se passe après la seconde guerre mondiale, dans le Japon occupé par les forces armées des Etats-Unis, à Tokyo.

Dans Tokyo revisitée, Peace s’attaque à une célèbre affaire criminelle, celle de la mort en 1949 de Sadanori Shimoyama, le président de la société des chemins de fer japonais, qui s’apprêtait à licencier des dizaines de milliers de salariés. Son corps est retrouvée déchiqueté le long d’une voie ferrée. Assassinat ? Suicide ?

L’enquêté, commencée par la police de Tokyo et un inspecteur étatsunien, Harry Sweeney, violent et alcoolique, se poursuit en 1964 avec un détective japonais puis en 1989 avec un traducteur à la retraite, lui aussi étatsunien. C’est remarquable.

Les deux premiers volets du cycle étaient Tokyo année zéro et Tokyo, ville occupée.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 11 de 2023.

Larry nous écrit

Larry Fink dirige BlackRock, le plus gros gérant d’actifs au monde en termes d’encours (8594 milliards de dollars à fin 2022), créé en 1988.

Depuis 2012, Larry Fink avait pris l’habitude d’écrire au nom des investisseurs dans les fonds gérés par BlackRock aux dirigeants des sociétés cotées une lettre annuelle, dans laquelle il partageait sa vision du monde.

En 2020, Larry Fink avait eu une révélation : le changement climatique était un risque important pour l’économie mondiale, et les dirigeants de sociétés allaient devoir s’en préoccuper.

Une interprétation naïve de cette révélation fut de penser que BlackRock allait se transformer en activiste du climat, ce qui ne fut bien évidemment pas le cas.

Mais comme certains cercles au sein du parti républicain ont besoin de créer des polémiques pour mettre en colère leurs électeurs, BlackRock est devenu l’incarnation d’un capitalisme « woke » honni et a été puni par quelques Etats qui ont imposé aux fonds de pension publics locaux de ne plus confier de capitaux à gérer à ce dangereux gérant d’actifs gauchiste.

Ces énervés ont eu la peau de la lettre annuelle de Larry Fink aux dirigeants de sociétés cotées. Plus exactement, elle a été fusionnée en 2023 avec la lettre annuelle de Larry Fink aux actionnaires de BlackRock.

Les énervés républicains 🇺🇸 anti-ESG et anti sociétés de gestion woke ont eu la peau de la lettre annuelle de Larry Fink aux dirigeants d'entreprises, mais pas celle de la lettre de Larry aux investisseurs, qui est adressée aux deux publics en 2023. https://t.co/FoII5YCuJL

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2023

Dans la dernière livraison de la missive annuelle de Larry, une longue lettre d’environ 9000 mots. Parmi lesquels on ne trouve aucune mention d’un terme : ESG. Heureusement, Fink utilise à maintes reprises le terme moins chargé de « durabilité » (« sustainability »).

Signe qu’il n’a pas capitulé face aux énervés républicains qui voient en BlackRock un gérant d’actifs woke, il continue d’indiquer que le changement climatique est toujours un risque pour les investisseurs.

Mais attention, hein,

en tant qu’actionnaires minoritaires, il ne nous incombe pas de dire aux entreprises ce qu’elles doivent faire.

Fink rappelle à maintes reprises que l’argent géré par BlackRock appartient aux clients qui le lui ont confié. Que ces clients choisissent les fonds dans lesquels ils désirent investir.

De nombreuses personnes ont des avis sur la façon dont nous devrions gérer l’argent de nos clients. Mais cet argent n’appartient pas à ces personnes. Il ne nous appartient pas non plus. Il appartient à nos clients, et c’est envers eux que nous avons des responsabilités et des devoirs.

Fink se livre également à un numéro d’équilibriste pour répondre à la critique de feu Jack Bogle, le fondateur de Vanguard, pour qui une société de gestion a deux maîtres : ses actionnaires d’une part, et les investisseurs dans les fonds qu’elle gère d’autre part.

Pour Bogle, il n’est pas possible de servir deux maîtres à la fois et les sociétés de gestion donnent la priorité à leurs actionnaires, au détriment de leurs clients.

Bogle avait résolu cette incompatibilité en faisant des investisseurs dans les fonds de Vanguard les propriétaires de Vanguard, via une structure de type mutuel.

Fink rappelle que les investisseurs dans les ETF iShares gérés par BlackRock ont économisé 600 millions de dollars via des baisses de frais de gestion depuis 2015, et que sur 5 ans les frais moyens pondérés des encours payés par les investisseurs dans les fonds gérés activement et les ETF domiciliés aux Etats-Unis avaient baissé de 35%.

Tout cela sans oublier les actionnaires :

Nous nous nous attachons à satisfaire nos actionnaires en maintenant des marges élevées. Notre taille, notre technologie et nos innovations nous aide à améliorer en permanence notre excellence opérationnelle et à baisser les coûts, ce qui nous permet d’investir dans nos activités pour alimenter la croissance future.

Magnifique mise en pratique du « en même temps » macronien.

Même s’il prêche pour sa paroisse, je suis assez d’accord avec ce qu’écrit Fink :

Même dans les pays riches, de nombreuses personnes ne peuvent pas épargner. Et si elles épargnent, elles destinent souvent leur épargne à des fins de précaution plutôt que de l’investir pour leur retraite. Dans certains pays, des gens épargnent trop et n’investissent pas assez. Si ces personnes laissent leur argent sur leur compte courant plutôt que de l’investir sur les marchés, elles ne pourront pas bénéficier de performances financières suffisantes pour vivre dignement pendant leur retraite. Pour avoir une retraite confortable, les gens doivent investir leur épargne pendant des décennies afin de profiter des performances délivrées à long terme par la croissance des marchés financiers.

J’ajouterai que cette épargne doit être investie pendant des décennies via des produits à très faibles frais et très diversifiés.

Fink rappelle d’ailleurs que BlackRock est partenaire des plans d’investissement programmé en ETF de Scalable Capital et de Trade Republic en Allemagne, et de Boursorama en France. Dommage que Boursorama ne permette pas la mise en place de plans d’investissement programmé, sauf en assurance vie.

Les femmes et l’investissement

A peu de choses près, un être humain sur deux est une femme.

Selon l’INSEE, les femmes représentent 51,6% de la population en France.

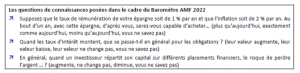

Mais quand on analyse les pratiques en matière d’investissement en bourse, comme l’a fait l’AMF, on est très loin de la parité.

Investir en bourse en 🇫🇷 en 2022, c'est hélas encore et toujours plus l'affaire des hommes ♂️ que de femmes ♀️ d'après les données de l'AMF 👉 https://t.co/clmIZxVpFP pic.twitter.com/FzSSnfPkXk

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2023

L’AMF a en effet recensé 1,22 million d’investisseurs actifs (c’est-à-dire qui ont effectué au moins une opération en bourse à l’achat ou à la vente sur l’année en France en 2022).

70% des ces investisseurs actifs sont des hommes, 30% sont des femmes.

L’étude de l’AMF montre aussi que les hommes réalisent un nombre de transactions 1,5 à 2 fois plus élevé que les femmes, quelle que soit la tranche d’âge.

Quand on leur demande d’auto-évaluer leur niveau de connaissances en matière d’épargne et de placements, les femmes disent moins souvent s’y connaître que les hommes : seules 29 % d’entre elles estiment s’y connaître, 26 % disent s’y connaître « assez bien », là où 42 % des hommes disent s’y connaître et 37 % disent s’y connaître « assez bien ».

L’excès de confiance est un travers répandu, particulièrement chez les hommes.

Quand on passe de l’auto-évaluation à la pratique (un questionnaire de connaissances), l’écart entre les femmes et les hommes diminue :

14 % des hommes ont répondu correctement aux 3 questions posées, contre 10 % des femmes. Chez les personnes CSP+ de moins de 35 ans, la différence est encore plus faible : 13 % des hommes contre 11 % des femmes.

Les femmes déclarent avoir recours à un conseiller plus fréquemment que les hommes pour s’informer avant de souscrire un placement (52 % contre 44 %).

Enfin, bien plus que les hommes, les femmes refusent toute prise de risque en matière de placements (48 % contre 36 % des hommes).

Je résume : les femmes sont plus nombreuses que les hommes, vivent plus longtemps, investissent moins et ont une forte aversion au risque.

Fournisseurs de conseil en investissement financier, vous avez là un marché gigantesque.

Panique

Joe Wiggins, CFA, est ma source préférée en matière de finance comportementale. Dans un récent billet, il s’est demandé ce que la déconfiture de Silicon Valley Bank (dont j’ai parlé la semaine dernière) nous disait de la façon dont nous réagissons face au risque en tant qu’investisseurs.

What happens to us during market shocks and what does it tell us about how we deal with investment risk?

— by @BehaviouralJoe https://t.co/BJVtvWOpIu

— Philippe Maupas (@philmop) March 16, 2023

Plusieurs phénomènes se produisent :

- Notre horizon temporel se contracte.

- Nous nous polarisons sur une seule chose.

- Nous avons l’impression que nous devons faire quelque chose.

- Nous devenons tous des experts après la bataille.

- Et pourtant, l’incertitude n’a pas augmenté.

- Faire des prévisions économiques ou sur l’évolution des marchés, c’est difficile.

- Les risques les plus significatifs, c’est ceux que l’on ne voit pas venir.

- Nous traitons le risque de façon binaire : soit nous l’ignorons, soit nous le surestimons massivement.

- Nous nous polarisons sur les risques récents et saillants (qui provoquent en nous une émotion). Le risque de taux d’intérêt qui a eu raison de SVB est dorénavant le risque récent et saillant. Malheureusement, le prochain risque qui se matérialisera sera sans doute différent.

- Plus une histoire est excitante, plus elle diminue notre conscience du risque.

La conclusion de Wiggins :

Les événements de marché inattendus induisent de l’anxiété et nous conduisent à prendre de mauvaises décisions. Il est de l’intérêt de la plupart des investisseurs de moins se focaliser sur l’événement du moment et plus sur la façon dont ils y réagissent. Des principes d’investissement raisonnables – avoir une approche de long terme, rééquilibrer périodiquement son portefeuille, être sufisamment diversifié – permettent de faire face à des situations de crise. Ne les oubliez pas.

Joe Wiggins est l’auteur de The Intelligent Fund Investor.

Les trop belles histoires du private equity

Le secteur du private equity (en meilleur français, les fonds de capital risque et les fonds de capital investissement) est devenu une redoutable machine du guerre aux Etats-Unis, et de plus en plus en Europe.

Ce sont les grands venture capitalists qui, ennemis de l’Etat fédéral, partisans de la dérégulation et des impôts bas pour tous les riches, ont tendu la sébille à l’Etat honni la semaine dernière pour obtenir le sauvetage de SVB afin de ne pas perdre les sommes monumentales qu’ils y avaient déposées.

Les acteurs du private equity ayant à peu près fait le plein de clients institutionnels se tournent de plus en plus vers un marché prometteur, celui des particuliers aisés.

Leur pitch ? Accédez aux performances exceptionnelles et peu volatiles des actifs privés, jusque là réservées aux grands investisseurs institutionnels. Le private equity pour tous ! On se lève tous pour le private equity !

Oui, les meilleurs fonds de private equity ont délivré des performances à certaines périodes du passé plus élevées que celles des marchés publics.

Non, les fonds de private equity ne sont pas moins volatils que les fonds investissant sur les marchés publics : tout fonds investissant en actions est exposé au risque actions.

Les fonds de private equity pratiquant une estimation périodique des valorisations des sociétés dont ils sont actionnaires ont par construction une volatilité facialement inférieure à celle des marchés publics.

Dans les faits, le risque est le même.

Mais l’investisseur aime écouter de belles histoires, surtout si on les enrobe dans un cachet d’exclusivité (« accédez à des fonds d’ordinaire réservés aux institutionnels »).

Voici donc des nouvelles récentes de ces produits miracles, tellement performants, tellement peu volatils.

Tenez, Tiger Global. Juliet Chung et Eliot Brown du Wall Street Journal ont appris que ce géant new-yorkais avait déprécié les participations dans des sociétés non cotées de ses différents fonds de venture-capital de 33% en 2022.

Ah, les actifs privés, tellement moins volatils et tellement plus performants que les actifs cotés. Euh, Tiger Global a déprécié son portefeuille d'actions non cotées de 33% en 2022. Comment est-ce possible ? https://t.co/LbcMIDlL57

— AlphaBetaBlog (@AlphaBetaBlogFR) March 20, 2023

Tiger Capital a des participations dans des centaines de sociétés, dont ByteDance, la maison-mère chinoise de TikTok, ou Stripe.

Dans le même article, les journalistes nous apprennent que la société japonaise SoftBank, cotée en bourse, a annoncé que son fonds Vision Fund 2, gérant 48 milliards de dollars, avait déprécié de 30% la valorisation de ses participations non cotées entre avril et décembre 2022, alors que ses titres cotés avaient baissé de plus de 50%.

Allez, encore des nouvelles, cette fois-ci de Stripe, une des stars du non coté.

Dans le monde enchanté du non-coté, même Stripe y va de son down round : sa levée de fonds de 6,5 milliards de $ se fait sur une valorisation inférieure de 50% à celle d'il y a deux ans. https://t.co/OblljHGL8E

— AlphaBetaBlog (@AlphaBetaBlogFR) March 17, 2023

Voilà : plus performant, moins volatil. Et une valorisation inférieure de 50% à ce qu’elle était il y a deux ans.

Si un vendeur de produits financiers vous approche en vous promettant d’accéder à des produits de private equity exceptionnels d’ordinaire réservés aux investisseurs institutionnels, plus performants et moins volatils que les fonds investissant sur les marchés publics, gardez en tête que si l’histoire est séduisante, elle n’est pas vraie.

Sur l’histoire du private equity, lisez l’exceptionnel livre de Sebastian Mallaby : The Power Law – Venture Capital and the Making of the New Future.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente. Et parfois, il y a une rechute, comme la semaine dernière qui a été difficile pour la plupart des fonds : 4 d’entre eux sont toujours dans le rouge (Multistrategies, Moderato, Vivace etMultiequities).

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui semblent avoir été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 16 mars 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le remboursement de fin janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 11 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 11 de 2023. Sayōnara. さようなら.

Illustration : Vue du Cervin et de la Dent d'Hérens depuis Tête Blanche, Suisse. Photo : Jackph.