Silicon Valley Bank a été créée en 1983 pour répondre aux besoins de l’écosystème technologique local. Cet écosystème grandit, la banque grandit avec et devient la 17è aux Etats-Unis.

Ses clients regorgeaient de liquidités ces dernières années : levées de capitaux auprès des fonds de venture capital, entrées en bourse traditionnelles (IPO), entrées en bourse via une fusion-absorption avec un SPAC. Mais ses clients n’ont pas besoin de prêts, ou leurs activités sont trop fragiles pour justifier un prêt (ils ont généralement des flux de trésorerie négatifs).

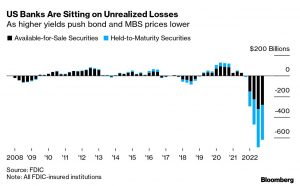

Alors SVB a investi les dépôts de ses clients. D’abord dans des instruments financiers très sûrs à court terme (moins d’un an), ce qui était fort sage puisque les dépôts peuvent être retirés à vue. Puis, quand les taux à court terme sont devenus très bas, voire négatifs, SVB prit une décision qui allait s’avérer fatale : elle investit les dépôts dans des obligations, toujours peu risquées1, de maturité beaucoup plus longues, pour en obtenir une rémunération plus élevée : des obligations municipales et des titres hypothécaires émis par des agences gouvernementales, dont la duration à fin 2022 était de 6,2 années pour la portion du portefeuille devant être détenue jusqu’à maturité (HTM, pour Held to maturity).

Les normes comptables permettent de ne pas reconnaître les plus ou moins-values latentes sur les titres HTM, alors que les obligations catégorisées en AFS (Available for sale, c’est-à-dire qu’elles n’ont pas été achetées pour être détenues jusqu’à maturité mais peuvent être vendues à tout moment) doivent être évaluées à leur valeur de marché.

Mais dès qu’un établissement financier vend avant maturité des obligations HTM, le solde de ces dernières doit être évalué à la valeur de marché, ce qui, dans certains cas, peut conduire la banque à la faillite.

Ça a marché jusqu’à ce que ça ne marche plus : la Fed a remonté les taux d’intérêt à plusieurs reprises, ce qui a eu pour effet de faire baisser les cours des obligations déjà émises. Et de les faire baisser d’autant plus que leur maturité est longue. C’est ce qui s’est passé avec les obligations HTM et AFS détenues par SVB.

Les moins-values latentes sur les obligations détenues par les banques aux Etats-Unis apparaissent dans les statistiques dès le début de 2022.

Certains analystes les remarquent, creusent, et écrivent que la SVB est un acteur à risque car sa clientèle est très homogène : des sociétés financées par les fonds de venture-capital, dépendantes des financements externes sous forme d’augmentations de capital, lesquelles se tarissent car la hausse des taux a fait baisser leur valeur présente et les VC ont horreur des tours de financement sur des valorisations en baisse (« down rounds »).

Des clients retirent leurs liquidités. Pour faire face à ces retraits, la SVB doit vendre des obligations AFS à perte : 1,8 milliard de dollars de moins-value. L’inquiétude se diffuse, Peter Thiel recommande aux sociétés financées par le Founders Fund de retirer leur argent.

Quand un individu aussi influent que Thiel dans la communauté des venture capitalists, extrêmement grégaire, recommande de fuir SVB, tout le monde fuit SVB.

Les retraits augmentent (jusqu’à 42 milliards de dollars en une journée), la SVB n’aura bientôt plus assez d’argent pour y faire face, à moins de vendre ses obligations HTM et d’enregistrer une perte de 15 milliards de dollars et de faire faillite.

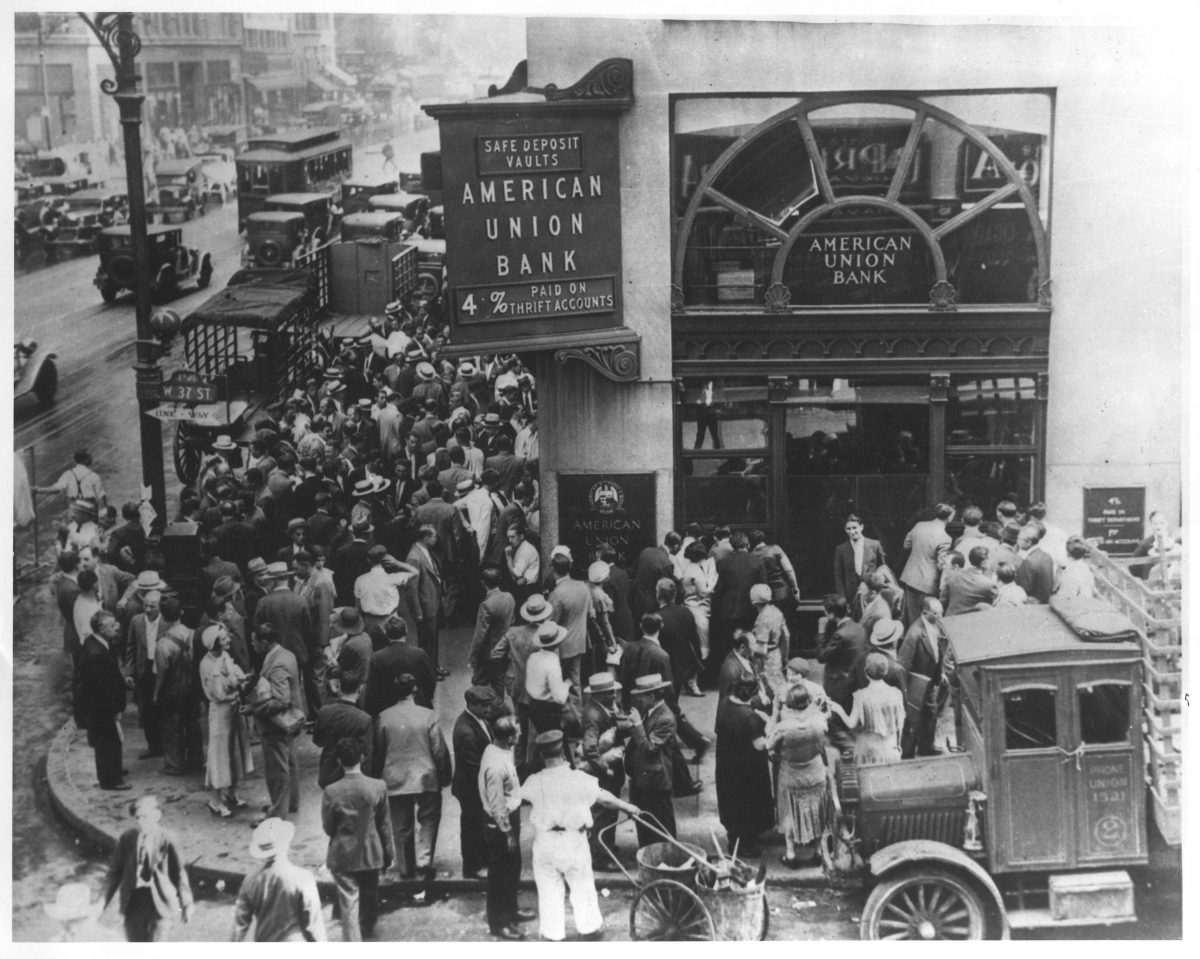

En bon français, ça s’appelle un bank run, et c’est presque aussi vieux que la banque. En meilleur français, on parle de panique bancaire, terme moins imagé que bank run.

SVB annonce une augmentation de capital de 2,25 milliards de dollars qui accroît la panique de ses clients et le régulateur californien annonce le vendredi 10 mars la mise en liquidation de la banque, dont s’occupera la FDIC (Federal Deposit Insurance Corporation), l’organisme fédéral qui garantit les dépôts bancaires à concurrence de 250,000 $.

A fin 2022, seuls 7% des montants déposés à la SVB étaient éligibles à cette garantie. En d’autres termes, 93% des dépôts ne l’étaient pas, car au-delà du seuil. Soit 150 milliards de dollars. C’est beaucoup d’argent.

On a pu entendre et lire pendant le week-end des gérants de fonds de venture capital ou de fonds de hedge funds, généralement libertariens, généralement opposés à l’Etat fédéral, généralement opposés à l’impôt, demander un sauvetage de la SVB par ce même Etat fédéral honni.

La Fed a annoncé pendant le week-end qu’elle garantirait les dépôts de la SVB et qu’elle mettait en place une ligne de crédit de 25 milliards de dollars pour permettre à des acteurs régionaux similaires à la SVB de faire face à d’éventuels retraits massifs de la part de leurs clients.

Ça aussi, c’est vieux comme le capitalisme : privatisation des profits, socialisation des pertes, même si la Fed a assuré que le contribuable ne supporterait aucune perte associée à la liquidation de SVB.

Les actionnaires et les détenteurs d’obligations émises par SVB perdent tout, la direction de la banque a été mise à la porte, et il est probable que ce seront les autres banques qui paieront l’addition via un mécanisme d’assurance qui n’est pas celui de la FDIC.

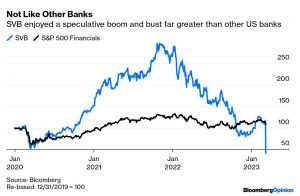

Un tout petit air de 2008 quand même ? L’excellent John Authers de Bloomberg a même l’impression que « nous avons été catapultés dans une combinaison obscène de l’explosion de la bulle internet et de la grande crise financière [de 2008] » (source).

Et nous rappelle que l’action SVB a connu le même parcours boursier que de nombreux meme stocks.

Cette affaire a éclipsé la liquidation volontaire annoncée par Silvergate, une banque très utilisée par les acteurs des crypto, qui a dû également faire face à un bank run, dû aux malheurs post-FTX de ses clients. Et la fermeture administrative dimanche 12 mars de Signature Bank, un autre banque spécialisée dans les acteurs de la crypto.

2008 et la grande crise financière, c’était hier. L’historien Adam Tooze lui avait consacré un excellent livre, Crashed – Comment une décennie de crise financière a changé le monde.

Dans le sublime film de Frank Capra, La vie est belle (It’s a wonderful life), on voit un bank run à l’ancienne, avec des clients qui font la queue dans la banque pour retirer leurs dépôts. Ça s’était bien fini parce que James Stewart est un gentil garçon. Dans la vraie vie, c’est parfois différent.

Philippe Collin est un animateur radio de France Inter. J’avais déjà parlé ici d’une série documentaire remarquable sur Léon Blum (Léon Blum, une vie héroïque) et d’une autre, tout aussi remarquable, sur Philippe Pétain (Le fantôme de Philippe Pétain).

Collin récidive avec Jean-Marie Le Pen, l’obsession nationale. Il y raconte en 7 épisodes la trajectoire du créateur du Front national (devenu Rassemblement national), qui a réussi à ressusciter en France une extrême-droite que la seconde guerre mondiale avait discréditée.

Les archives sont passionnantes, commentées par des historiens, des politistes, des journalistes. C’est un grand moment de radio.

J’y ai redécouvert un personnage dont j’avais presque oublié l’existence, François Duprat, intellectuel théoricien de l’extrême-droite, antisémite forcené et adepte de la violence physique, mort dans un attentat vraisemblablement commandité par des rivaux du même bord en 1978.

Nicolas Lebourg (qui intervient dans la série de France Inter) et Joseph Beauregard lui avaient consacré un livre en 2012 : François Duprat, l’homme qui inventa le Front National.

Dans Une rose seule, Muriel Barbery avait raconté l’histoire de Rose, née en France d’un père japonais qu’elle n’a jamais connu. Rose se rend à Kyoto pour connaître les dispositions du testament de son père, qui fut marchand d’art.

Dans Une heure de ferveur, son dernier roman, Muriel Barbery s’intéresse à la vie du père de Rose, Haru Ueno et à l’histoire de Rose vue par ce père qui n’a pas eu le droit de la connaître, mais qui en savait beaucoup car il a fait photographier sa fille pendant toute sa jeunesse en France. Kyoto est un des personnages centraux du roman, comme dans Une rose seule.

Kyoto est une ville que Muriel Barbery connaît bien, pour avoir été résidente à la Villa Kujoyama (ヴィラ九条山).

Une heure de ferveur est une magnifique histoire d’amitié(s) et d’amour(s).

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 10 de 2023.

Les frais ? Quels frais ?

L’AMF réalise depuis 2010 des visites mystère en agences bancaires pour vérifier si la réglementation est correctement appliquée par les conseillers en contact avec une clientèle privée2.

Pour la première fois en 2022, ces visites mystère se sont inscrites dans le cadre d’une étude européenne coordonnée par l’ESMA.

Son objectif ? Observer du point de vue de l’épargnant si l’information fournie par les établissements financiers permet d’éclairer sa décision d’investissement.

L’AMF vient de publier une synthèse de cette campagne de visites mystère.

L'AMF a réalisé 210 visites mystère dans les agences de 11 banques à réseau 🇫🇷 entre juin et octobre 2022. L’information sur les frais n’est présentée que dans un peu plus d’un cas sur deux et demeure souvent parcellaire.

Pourquoi ne suis-je pas surpris ?https://t.co/z0OpoU1184— AlphaBetaBlog (@AlphaBetaBlogFR) March 8, 2023

Deux campagnes ont été menées auprès des 11 principaux réseaux bancaires3.

Une campagne « risquophile » regroupant des visites de prospects ou nouveaux clients aux revenus et au patrimoine relativement élevés et prêts à prendre des risques ;

Une campagne « risquophobe » regroupant des visites de prospects ou nouveaux clients disposant de moins de revenus et de patrimoine et montrant une plus grande aversion aux risques.

Lors des rendez-vous, le visiteur mystère a d’abord laissé le conseiller proposer les produits de manière spontanée. Dans un second temps, le visiteur mystère a demandé au conseiller des conseils sur des fonds d’investissement sous forme d’OPCVM (parts de fonds investis en actions européennes et des parts de fonds investis en obligations européennes), des ETF et des fonds responsables ou durables.

Sur une partie du périmètre des visites mystère, l’AMF délivre un satisfecit aux banques.

De façon générale, la majorité des établissements semble avoir amélioré la prise en compte des obligations relatives à MIF 2 sur le questionnement client. Alors que des progrès notables sont constatés sur la tolérance aux risques, la capacité à subir des pertes et la connaissance et l’expérience du client en matière de produits financiers, ces notions semblent encore délicates à manier pour les conseillers.

Les conseillers ne maîtrisent pas certaines notions, notamment liées à la tolérance au risque des clients : dans environ un cas sur deux, le sujet n’est pas abordé.

C’est encore pire quand on aborde la question du type de conseil : indépendant ou non indépendant, au sens de la directive MIF 2. Les prestataires ont l’obligation d’informer leurs clients du type de conseil avant de fournir un conseil d’investissement.

S’il y a du mieux par rapport aux visites mystère de 2015, la situation reste néanmoins catastrophique :

Dans près de 70% des cas, le conseiller n’aurait pas indiqué oralement au visiteur mystère s’il procédait à du conseil indépendant ou non. Ce chiffre s’avère néanmoins en légère baisse par rapport à 2018 (75%).

![]()

Source : AMF

Il faut dire que l’AMF ne donne pas l’exemple.

C'est ahurissant : aucune mention de la distinction pourtant fondamentale entre CIF indépendant et CIF non indépendant au sens de MIF2 dans les guides de l'AMF à destination du public. https://t.co/3gSwe8vbBc

— AlphaBetaBlog (@AlphaBetaBlogFR) March 9, 2023

Le grand soir des ETF ne passera pas par les réseaux bancaires :

Les ETF/trackers (…), déjà à des niveaux très bas en 2018, n’ont quasiment pas été proposés au cours de cette campagne.

Sur la présentation des frais, la situation est également catastrophique.

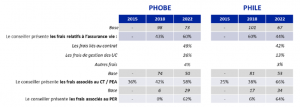

Concernant les frais relatifs aux enveloppes, sur les comptes-titres et PEA, les visiteurs mystère indiquent que l’information n’est présentée que dans 5 visites sur 10 pour le risquophobe et 6 visites sur 10 pour le risquophile.

Sachant que l’assurance vie est le produit le plus spontanément proposé par les conseillers, il est assez effarant de constater que les frais sont mentionnés dans 60% des cas aux risquophobes et dans seulement 44% des cas aux risquophiles, et que les frais de gestion des unités de compte ne sont présentés que dans 26% des cas (risquophobes) et 13% des cas (risquophiles).

Dans 7 cas sur 10 pour le risquophobe et dans 6 cas sur 10 pour le risquophile, aucun document écrit ne serait remis concernant les frais.

Le trou dans la raquette est béant.

Un effort de formation s’impose, même si je suis certain qu’il est en cours depuis des années.

Les visiteurs mystère sont d’ailleurs fort élogieux sur la qualité de l’accueil et de l’écoute des conseillers bancaires.

Les visiteurs mystère indiquent un haut niveau de satisfaction car, dans la majorité des cas, les conseillers leur ont paru à l’écoute à 92%, clairs à 81%, intelligibles à 90%, à la recherche de la compréhension de leurs besoins à 72% et compétents à 85%.

Dans sa conclusion, l’AMF indique ceci (italique ajouté par mes soins) :

De plus, des efforts très significatifs restent à réaliser sur la remise du rapport d’adéquation et la présentation des frais. D’après les retours des visiteurs mystère, les établissements visités ne seraient pas en conformité sur ces deux sujets majeurs, ce qui est très problématique.

L’AMF ne va pas lâcher les banques.

J’espère quant à moi que l’AMF va rapidement cesser de cacher les conseillers indépendants au sens de MIF 2.

Heureux Norvégiens

Un slogan publicitaire pour une campagne du gouvernement disait ceci après le choc pétrolier de 1974 : « En France, on n’a pas de pétrole, mais on a des idées. »

Du pétrole, les Norvégiens en ont. Beaucoup. Enormément. Depuis 1969, année de la découverte de gisements offshore en Mer du Nord.

En 1990, ils ont eu l’idée de créer un fonds pour investir une partie des recettes provenant de l’exploitation pétrolière : le Government Pension Fund Global (GPFG). En 1996, ce fonds recevait ses premiers versements.

Le GPFG est géré par une filiale de la banque centrale norvégienne : NBIM (Norges Bank Investment Management). Il est régulièrement abondé, et parfois, il abonde le budget norvégien.

Le portefeuille du GPFG représente environ 1240 milliards d’euros au 9 mars 2023.

Contrairement à de nombreux fonds souverains de pays moins démocratiques que la Norvège mais tout aussi riches en hydrocarbures, le GPFG est très transparent dans sa communication et son rapport annuel est extrêmement détaillé.

The 2022 Annual Report of the Norwegian 🇳🇴 Government Pension Fund Global is incredibly detailed. It's here 👉 https://t.co/jYezJL8MYx pic.twitter.com/EpZF1H0SJG

— Philippe Maupas (@philmop) March 9, 2023

Le GPFG a un indice composite de référence dont il s’éloigne peu, tout en autorisant une composante active à tous les processus d’investissement.

Le fonds utilise ses propres ressources de gestion et délègue également la gestion de certaines stratégies à des tiers via des mandats.

Il en résulte des frais de gestion très bas : entre 2013 et 2022, ses frais de gestion moyens se sont élevés à 0,05% des actifs. En 2022, ils ont été de 0,04% des actifs.

C’est beaucoup moins que les frais totaux de la poche unités de compte de votre contrat d’assurance vie.

Le fonds ayant un horizon de long terme (« les générations futures »), son allocation d’actifs est dominée par les actions.

A fin 2022, il était investi dans 9228 sociétés cotées et 6154 émissions obligataires de 1430 émetteurs, dans 70 pays et 44 devises. Le poids de la France était de 4,9%, ce qui en fait le 4ème pays.

La performance du fonds a bien entendu été négative en 2022, mais je ne vais pas m'y intéresser car ça n'a aucune importance.

Depuis 1998, le GPFG a délivré une performance annualisée de 5,7%. Pour connaître sa performance réelle, il faut déduire l'inflation et les frais de gestion.

La performance annualisée décroît de 5,7% à 3,5%.

Quoi, 3,5% par an ? C'est tout ? Oui, c'est tout, et c'est beaucoup. Votre intermédiaire devrait avoir l'obligation de vous présenter ainsi la performance de votre portefeuille, en détaillant les frais et l'inflation, afin de vous en donner une vision utile.

Une autre façon de visualiser la performance du GPFG consiste à suivre l'évolution annuelle de sa valeur en la décomposant entre les versements/rachats (Inflow/withdrawal en noir), la performance (return en gris), l'effet de change (Krone, la devise norvégienne, en bleu), la résultante étant matérialisée par le losange saumon.

Une telle restitution de la performance d'un portefeuille devrait également être imposée à tous les intermédiaires.

Dans une prochaine vie, je naîtrai en Norvège

N'ayez pas peur de l'interdiction des rétrocessions

Avant de renaître, il faudra que je meure. Avant de mourir, je prendrai peut-être ma retraite.

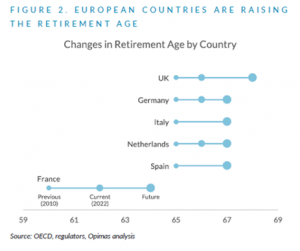

Opimas, une société de conseil, s'est intéressée aux évolutions des système de financement de la retraite dans quelques pays d'Europe : le Royaume-Uni, la France, l'Allemagne, l'Italie, l'Espagne et les Pays-Bas.

Le rapport — payant — s'intitule "Pension Reform in Continental Europe: A Major Opportunity for Funds and Financial Advisors"4.

L'étude rappelle que l'âge de retraite augmente dans les pays étudiés. On notera l'exception française.

Pour Suzannah Balluffi, la consultante en charge de l'étude, la montée en puissance des programmes de pension à contributions définies (dans lesquels le risque de marché est porté par le cotisant) au détriment des programmes à prestations définies (le système français de la retraite par répartition) constitue une gigantesque opportunité pour les gérants d'actifs et les conseillers financiers.

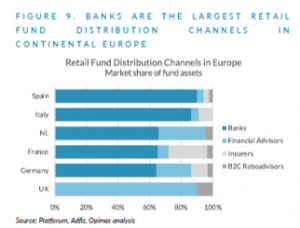

Elle s'interroge sur la capacité des banques, qui dominent la distribution de produits financiers (sauf au Royaume-Uni) à répondre aux besoins de conseils, alors que ces banques réduisent régulièrement le nombre d'agences.

L'échec relatif des roboadvisors montre que les particuliers ont toujours besoin d'un vrai contact avec leurs conseillers, contact que les banques pourraient ne plus être en mesure de fournir.

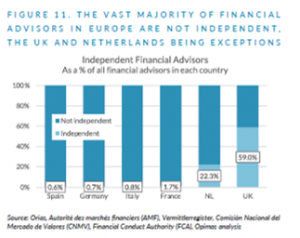

Opimas se demande si le conseil financier indépendant peut conquérir ce marché. Problème : à part au Royaume-Uni et aux Pays-Bas, la proportion de conseillers financiers indépendants au sens de MIF 2 est minuscule.

Outre les conseillers financiers indépendants et les gérants d'actifs, d'autres fournisseurs de services pourraient bénéficier du besoin accru de conseil de la part des particuliers : les fournisseurs d'outils d'aide à la construction de portefeuilles, les plateformes de distribution de fonds, les fournisseurs d'outils de reporting sur les fonds.

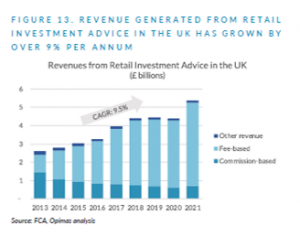

Dans une partie passionnante du rapport consacrée à la Retail Distribution Review qui, au Royaume-Uni, avait interdit à partir de fin 2012 les rétrocessions, j'ai trouvé une information étonnante.

Alors que l'écosystème partisan du statu quo (à savoir du maintien des rétrocessions), des prix élevés et de l'absence de concurrence agite l'épouvantail de l'advice gap, que s'est-il passé au Royaume-Uni ?

La structure du chiffre d'affaires réalisé par les conseillers financiers auprès des clients privés a bien entendu évolué : la part des commissions ("Commission-based") a fortement diminué, celle des honoraires ("Fee-based") est devenue hégémonique.

Quant au chiffre d'affaires réalisé par les conseillers financiers auprès des particuliers, il a très fortement progressé : +9,5% de croissance annualisée entre 2013 et 2021 (-9% pour les commissions, +22% pour les honoraires).

Vous osez vraiment parler d'Advice Gap ?

J'espère vraiment que la commission européenne proposera l'interdiction des rétrocessions. Si c'est le cas, il se produira dans l'Union européenne ce qui s'est produit au Royaume-Uni : une forte progression du chiffre d'affaires des conseillers financiers indépendants, seuls à même de répondre aux gigantesques besoins de conseil des futur.e.s retraité.e.s.

Gérant-star system

Cathie Wood est devenue courant 2020 la nouvelle star de la gestion actions active.

En 2020, les ETF gérés activement d'Ark Invest, une société de gestion créée par Wood en 2014, avaient en effet tous délivré des performances supérieures à 100%.

Le plus gros de ces ETF, Ark Innovation ETF (ARKK), avait progressé de 152%, se classant premier de sa catégorie Morningstar (US Fund Mid-Cap Growth).

Excellente communicante, Wood avait martelé un discours messianique à base d'innovation disruptive et de croissance exponentielle. Les médias financiers avaient trouvé une bonne cliente, ringardisant les ennuyeux gérants Value et leurs valeurs poussiéreuses.

Comme les arbres ne montent pas jusqu'au ciel, la croissance exponentielle n'avait pas duré : en 2021 et 2022, ARKK avait réalisé l'exploit de se classer dernier de sa catégorie Morningstar. Les deux années.

Pas suffisant pour décourager les médias financiers, chez qui Cathie Wood a toujours table ouverte, ni les investisseurs, qui ont continué à investir dans les ETF Ark Invest.

Depuis le début de l'année 2023, ARKK fait de nouveau des étincelles et se classe premier de sa catégorie Morningstar.

Madison Darbyshire du Financial Times a demandé à FactSet d'estimer le montant total des frais de gestion facturés par ARKK depuis sa création en 2014.

ARK Innovation ETF a rapporté plus de 300 millions de $ en frais de gestion à Ark Invest depuis sa création il y a 9 ans. De leur côté, les investisseurs ont collectivement perdu 9,5 milliards de $. Magie du (gérant-)star system.

— par @MADarbyshirehttps://t.co/zx3zTRyypa

— AlphaBetaBlog (@AlphaBetaBlogFR) March 9, 2023

Pour mémoire, les frais de gestion d'ARKK sont de 0,75%, un montant très élevé pour un ETF à gestion active aux Etats-Unis. J'espère que vous savourez votre fonds actions géré activement pour 2,4% de frais de gestion fixes, une commission de surperformance et des commissions de mouvement.

Le total des frais de gestion s'élève à 310 millions de dollars selon FactSet.

Quant à la collectivité des investisseurs dans ARKK, en a-t-elle eu pour son argent ? Pas vraiment : en consolidé, depuis le lancement d'ARKK, elle est en moins-value de 9,5 milliards de dollars.

Pourquoi ? Parce qu'une partie importante des souscriptions dans ARKK s'est produite après la très forte hausse de 2020, et a donc été impactée par les fortes baisses de 2021 et 2022.

Les performances de 2020 sont réelles, impressionnantes, mais elles n'ont bénéficié qu'à des encours relativement faibles.

Ark Invest a perçu plus de 70% des 310 millions de dollars de frais de gestion depuis la baisse de plus de 75% ayant débuté en février 2021.

Le père spirituel de l'analyse financière moderne de la gestion value, Benjamin Graham, écrivait ceci :

Le principal problème de l'investisseur, on peut même dire son pire ennemi, c'est probablement lui-même5.

Une variante avec le physicien Richard Feynman (1918-1988) :

Le premier principe, c'est que vous ne devez pas vous tromper vous-même – et vous êtes la personne la plus facile à tromper.6.

L'histoire d'ARKK en est une magnifique illustration : le cocktail performance passée extraordinaire + discours messianique abondamment relayé par des médias ravis d'avoir une nouvelle icone à mettre en avant, ça donne 310 millions de dollars de revenus pour Ark Invest et 9,5 milliards de dollars de pertes pour les fidèles du culte de l'innovation disruptive et de la croissance exponentielle.

Entendons-nous bien : Ark Invest n'a pas volé ces 310 millions de dollars dont la perception est totalement légitime.

Ark Invest fait son travail : créer des ETF thématiques à gestion active, les gérer, faire raconter par Cathie Wood des histoires qui donnent envie aux investisseurs.

Les médias font leur travail : diffuser des contenus attractifs pour attirer de l'audience et générer des revenus publicitaires. Rien de plus attractif qu'une gérante qui a délivré des performances stratosphériques en 2020 et qui tient un discours messianique et facile à comprendre.

Ce qui est moins compréhensible, c'est que les mêmes médias qui ont adulé la Cathie Wood de 2020 aient continué de l'aduler en 2021, 2022 et 2023.

Les perdants de l'histoire, ce sont les personnes qui sont tombées dans les travers habituels de l'espèce humaine en général (besoin de croire à une histoire) et de l'investisseur en particulier (acheter la performance passée).

Ah, et si vous faites partie des aficionados (ou aficionadas) de Cathie Wood, il existe une gamme de vêtements à son effigie. Plusieurs couleurs sont disponibles.

De Benjamin Graham, on pourra lire L'investisseur intelligent.

Des nouvelles du #H2Ogate

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

H2O AM a mis à jour les valeurs estimatives des side-pockets à fin février. Ces valeurs sont quasi identiques à celles de fin janvier.

Compte tenu du remboursement partiel du 23 janvier 2023, que j'avais estimé à 143,963 millions d'euros sur la base des données fournies par H2O AM, ce sont 552,8 millions d'euros qui ont virtuellement disparu depuis la création des side-pockets en septembre/octobre 2020.

H2O AM estime la valeur résiduelle à fin février à 945 millions d'euros, nous verrons ce que Tennor sera capable de rembourser du solde de la FSSSN et ce que H2O AM tirera des titres apportées en collatéral (qui sont également des titres illiquides — obligations et actions — de sociétés contrôlées par Tennor).

Un an jour pour jour (ou presque) après le plus bas atteint lors du coup de grisou lié à la brutale chute du rouble russe, les 7 fonds affectés ont enfin tous remonté la pente. Si cela se confirme la semaine prochaine, je mettrai fin au suivi du drawdown russe.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui semblent avoir été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 9 mars 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », j'utilise toujours la valeur liquidative mensuelle estimative des side-pockets du 30 décembre 2022, n'ayant pas encore décidé comment intégrer le remboursement partiel de janvier 2023 à ce tableau).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est. La différence de performance entre les parts R € et SR € de H2O Multibonds FCP est de plus en plus abyssale, j'espère que les intermédiaires financiers ont obtenu de H2O AM des explications satisfaisantes sur ce grand écart que la différence de frais de gestion ne peut pas expliquer.

Les produits dont il a été question dans ma semaine Twitter 10 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 10 de 2023. Sayōnara. さようなら.

Illustration : American Union Bank, New York City. April 26, 1932 - The National Archives, Wikipedia, domaine public.

- A savoir dont le risque de défaut était jugé faible.

- Depuis 2014, des visites mystère sont également faites sur internet.

- Banque Populaire, BNP Paribas, Caisse d’épargne, CIC, Crédit Agricole, Crédit Mutuel Arkéa, Crédit Mutuel du groupe Crédit Mutuel Alliance Fédérale, HSBC, La Banque Postale, LCL, Société Générale.

- J'en ai obtenu une copie car j'ai été interrogé par Opimas sur le marché français.

- The investor's chief problem—and even his worst enemy—is likely to be himself.

- The first principle is that you must not fool yourself – and you are the easiest person to fool.

2 réponses sur « Ma Semaine Twitter 10 de 2023 »

Merci pour vos articles instructifs, et surtout savoureux !

J’aurais 2 questions à vous soumettre :

1°) à l’instar de Cathie Wood, considéreriez-vous la possibilité faire des t-shirts à votre effigie ?

2°) vous expliquez régulièrement que comptabiliser et établir une liste des conseillers indépendants est difficile pour un professionnel comme vous, dès lors comment un investisseur individuel peut-il dénicher la perle rare ? Le bouche à oreille et la tournée des comptoirs sont-elles les seules méthodes à disposition ?

Bonjour,

Merci pour vos encouragements. Pour les t-shirts, non. Je suis moyennement porté sur le culte de la personnalité chez les autres, alors chez moi… Quant à la méthode pour trouver un CIF indépendant au sens de MIF2, je ne vois effectivement que le bouche-à-oreille, ce qui est hallucinant. L’AMF est bien entendu le principal responsable/coupable : elle reproche à juste titre aux banques de ne pas préciser quel type de conseil elles dispensent lors des entretiens avec les clients, tout en ne mentionnant jamais l’existence de 2 types de conseil dans ses propres documents pédagogiques sur le conseil financier à destination des particuliers. Quant au site de l’ORIAS, qui référence notamment tous les CIF, il ne permet pas d’utiliser l’indépendance/la non-indépendance comme critère de recherche. Même lacune sur les sites des associations de CIF. Enfin, les sites internet des CIF ne précisent presque jamais s’ils sont indépendants ou pas (surtout quand ils ne le sont pas, ce qui est le cas de 94% des CIF). Un naufrage intégral.