Le printemps est une affaire sérieuse au Japon, car son début coïncide généralement avec la floraison des cerisiers. Depuis des siècles, les Japonais font hanami (花見, littéralement « regarder les fleurs »). En contemplant cette fugace floraison, ils se rappellent de l’impermanence de toute chose (mono no aware, 物の哀れ). Le problème, c’est qu’ils sont nombreux à le faire, et que les attentes (photo de gauche ci-dessous) doivent se confronter à la réalité (photo de droite).

#Hanami expectation vs reality pic.twitter.com/dvhc2PIDIn

— ⛩ Ryo Saeba – Japon XYZ ⛩ (@Ryo_Saeba_3) March 24, 2018

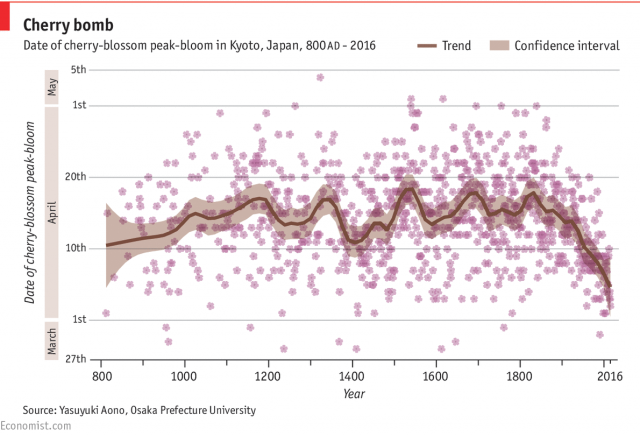

The Economist a publié en 2017 une troublante infographie illustrant l’évolution de la date du pic de floraison des cerisiers à Kyoto depuis… l’an 800 (eh oui, le Japon remonte à la plus haute antiquité et les moines ont très tôt couché par écrit les phénomènes importants).

La date de ce pic est matérialisée par les points. Elle se lit sur l’axe vertical (plus c’est haut, plus c’est tard). La tendance est matérialisée par la ligne et l’intervalle de confiance par la zone grisée autour de la ligne de tendance. On observe que le pic est de plus en plus précoce et que cette tendance démarre vers le premier tiers du XIXème siècle. Certains experts parlent de l’influence des températures, et donc du réchauffement climatique.

Heureusement, le scientifique de génie qui habite la Maison Blanche nous a expliqué que cette théorie était un complot des Chinois pour rendre l’industrie de son pays moins compétitive. Il faut donc trouver une autre explication.

The concept of global warming was created by and for the Chinese in order to make U.S. manufacturing non-competitive.

— Donald J. Trump (@realDonaldTrump) November 6, 2012

Même si j’annonçais un peu présomptueusement l’arrivée du printemps dans mon jardin de l’Oise il y a deux semaines, mes cerisiers ne sont pas encore à niveau (ni mon talent de photographe d’ailleurs, à moins que ce soit mon smartphone, スマホ en japonais – c’est flou non ?).

Bref, les Japonais sont meilleurs que moi en cerisiers. Mais avec un peu de chance, j’aurai des cerises cet été, alors que leurs cerisiers-si-beaux-à-regarder n’en donnent pas.

Au fait, avez-vous du Japon dans votre portefeuille ? Savez-vous que le marché boursier japonais est, après celui des Etats-Unis, le plus diversifié ? Qu’il est la deuxième plus forte pondération de l’indice MSCI World ? Son poids dans cet indice était de 9,15% à fin février 2018, contre 59,73% pour les Etats-Unis et 4% pour la France.

Si vous êtes exposé.e à un ETF répliquant l’indice MSCI World (ou mieux encore, à l’indice MSCI AC World, comprenant à la fois les marchés dits développés et les marchés dits émergents), alors vous avez une exposition au deuxième marché boursier au monde. Sinon, je suis sûr que vous avez beaucoup plus de valeurs françaises que de valeurs japonaises dans votre allocation actions. Peut-être même que vous avez plus de valeurs françaises que de valeurs états-uniennes. Ca s’appelle le biais domestique, presque tous les investisseurs en sont affectés. On n’en meurt pas, mais c’est mieux d’en avoir conscience et d’essayer d’avoir une exposition diversifiée.

Si vous voulez quelques bonnes raisons pour vous exposer au Japon, je vous recommande la lecture d’un excellent livre de Karin Nishi Poupée, la correspondante de l’AFP dans ce pays depuis 2004. Ca s’appelle tout simplement Les Japonais, c’est très complet, pas du tout financier et très agréable à lire (cliquez sur l’image ci-dessous). J’ajoute que les trains japonais sont fabuleux, admirablement ponctuels, que le service y est remarquable et les grèves, euh… rares ?

Tiens, savez-vous quand le Japon s’est doté de sa première ligne à grande vitesse ? Je rappelle que la première ligne de TGV française (Paris/Lyon) a été inaugurée le 27 septembre 1981.

Fin du suspense : en 1964, pour les Jeux Olympiques de Tokyo.

Bienvenue dans ma semaine Twitter 13 de 2018. Le printemps est décidément la saison la plus top down qui soit dans notre toute nouvelle start up nation (à moins que ce soit la plus bottom up, je me perds un peu dans l’ignoble sabir managérial qui est en train d’infecter l’exécutif).

Haro sur les armes de destruction massive

En matière de distribution de produits financiers, il y a deux écoles de pensée : celle qui considère que les individus sont rationnels et capables de faire seuls des choix éclairés, et qu’il leur incombe de faire attention avant d’acheter (le principe ancien de caveat emptor, « que l’acheteur soit vigilant ») ; et celle qui considère qu’il faut impérativement protéger les non-professionnels dans certains cas.

L’Europe penche nettement vers la protection des particuliers, ce qui me semble une excellente chose.

C’est ainsi que l’ESMA (European Securities and Markets Authority, en français AEMF, Autorité européenne des marchés financiers) vient de restreindre, voire d’interdire, l’accès des particuliers à certains produits financiers particulièrement complexes et risqués.

Les investisseurs particuliers en Europe ne pourront plus s'exposer aux options binaires et leur accès aux CFD sera restreint. Tant mieux. https://t.co/kjvyNC0aje

— AlphaBetaBlog (@AlphaBetaBlogFR) March 28, 2018

L’AMF s’en est fait l’écho sur son site.

S’agissant des options binaires, l’ESMA a convenu d’une interdiction de la commercialisation, de la distribution ou de la vente d’options binaires aux investisseurs de détail.

Garry Lineker aurait déclaré que « le football est un sport qui se joue à onze, et à la fin c’est l’Allemagne qui gagne ». L’option binaire, c’est un produit de spéculation qu’achètent des particuliers généralement peu formés, et à la fin, c’est l’émetteur et le courtier qui gagnent et l’investisseur qui perd.

Les contrats sur différence sont soumis à de nouvelles contraintes (c’est moi qui souligne en gras) :

S’agissant des contrats sur différence, [l’ESMA] a décidé d’une restriction sur la commercialisation, la distribution ou la vente de certains CFD aux investisseurs de détail. Cette restriction se traduit par :

- des limites à l’effet de levier dont une limite spécifique pour les CFD sur les crypto-monnaies ;

- une règle de clôture par compte dès lors que la marge excède un certain niveau ;

- l’impossibilité pour un compte d’afficher un solde négatif ;

- l’interdiction pour les fournisseurs de CFD d’inciter le public à l’investissement dans ces produits ;

- un avertissement sur les risques attachés aux produits autorisés.

Alignement des intérêts (la suite)

J’ai mentionné la semaine dernière la décision du plus gros fonds de pension au monde, le GPIF japonais, de modifier son mode de rémunération des gérants actifs : en cas de sous-performance, une rémunération similaire à celle d’un gérant indiciel (donc très basse), en cas de surperformance, une commission de performance.

Cette décision n’a pas échappé à l’excellent Mark Gilbert, éditorialiste chez Bloomberg.

De grands asset owners commencent à lier la rémunération des gérants actifs à leur alpha, de façon symétrique. Un excellent papier de @ScouseView. https://t.co/yhMJdr4R17

— AlphaBetaBlog (@AlphaBetaBlogFR) March 29, 2018

Pour Gilbert, ça fait longtemps qu’on aurait dû procéder ainsi. Il rappelle les récentes initiatives allant dans ce sens :

- L’introduction par Fidelity de parts avec un commission de surperformance symétrique (« fulcrum fees ») pour les fonds distribués hors des Etats-Unis. Avec les fulcrum fees, la commission de gestion s’ajuste à la hausse et à la baisse en fonction de la performance du gérant. Ce dernier est récompensé en cas de surperformance et pénalisé en cas de sous-performance.

- Mercer propose que les gérants d’actifs indemnisent leurs clients institutionnels en cas de sous-performance et conservent l’intégralité de la surperformance au-delà d’un certain seuil.

Conclusion de Gilbert :

Bien entendu, personne ne force les gérants d’actifs à accepter les nouvelles conditions du GPIF. Ils peuvent se cantonner aux clients plus flexibles – ou crédules, selon votre point de vue – qui ne demandent pas [un mécanisme de ce type]. Mais pour le secteur de la gestion d’actifs, le sens de l’histoire, c’est clairement d’aller vers un partage de risque plus important de la part des gérants actifs.

Reste à voir combien de temps cela prendra. Et si, pour les investisseurs flexibles, ou crédules, que sont les particuliers, il ne faudrait pas que le régulateur impose une structure de commission de surperformance qui ne soit pas outrageusement favorable aux sociétés de gestion, comme c’est le cas aujourd’hui en Europe.

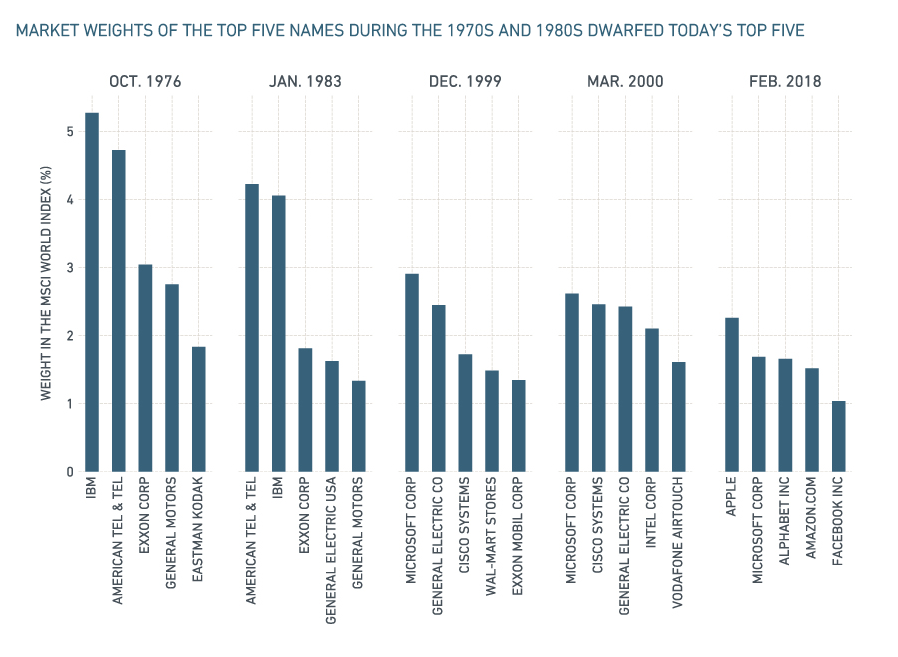

Des indices trop concentrés (ou pas)

MSCI, l’un des principaux fournisseurs d’indices boursiers, s’est intéressé au degré de concentration d’un de ses indices, le MSCI World, comportant des grandes et moyennes capitalisations de 23 marchés dits développés.

On entend en effet beaucoup que le poids des grandes valeurs technologiques (les GAFA ou les FAANG) serait considérable et que les indices présenteraient un risque de concentration historiquement élevé.

Trop de FAANG dans les indices ? MSCI s'est intéressé à la concentration au sein du MSCI World depuis plus de 40 ans. https://t.co/xdjisWaFjg pic.twitter.com/j8SkfX7U9s

— AlphaBetaBlog (@AlphaBetaBlogFR) March 30, 2018

Que nenni : quand on regarde le poids des 5 premières valeurs de l’indice entre décembre 1974 et février 2018 , on s’aperçoit qu’il est aujourd’hui à peu près au niveau de sa moyenne historique, très loin de son plus haut de 18% atteint en 1977.

Et si vous aviez besoin d’être convaincu.e du caractère très impermanent de toute chose (mono no aware, 物の哀れ), contemplez des cerisiers en fleurs ou bien regardez le graphique ci-dessous, qui nous indique les 5 premières valeurs du MSCI World et leur poids à différentes dates. Tout change.

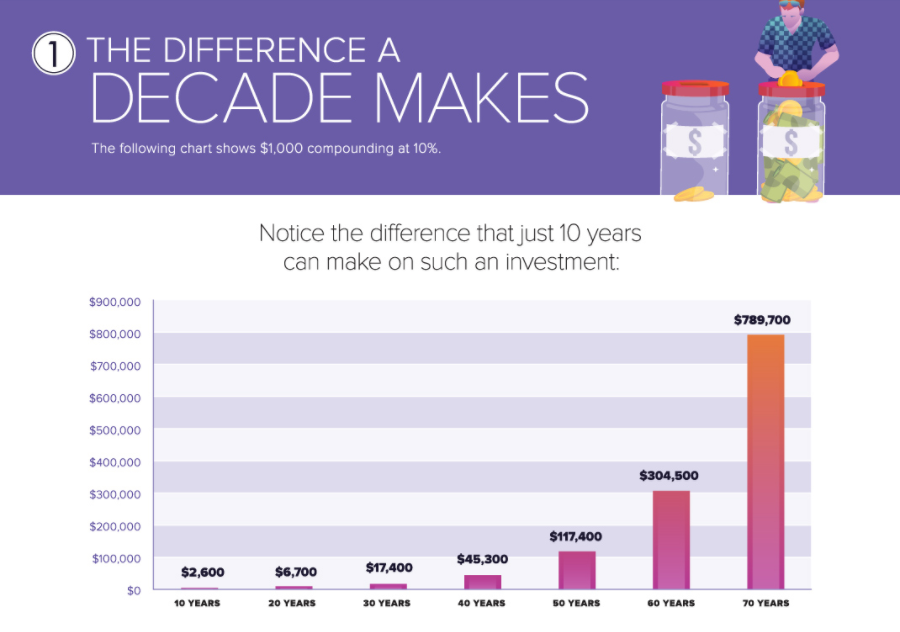

Que la force (des intérêts composés) soit avec toi

J’aime beaucoup les infographies, et notamment celles du site canadien Visual Capitalist. Elles permettent d’expliquer facilement des concepts parfois abstraits, comme celui des intérêts composés.

Voyage graphique au coeur des intérêts composés (1/6). https://t.co/KAVFgNSv4E par @VisualCap pic.twitter.com/EPUKXwgdXd

— AlphaBetaBlog (@AlphaBetaBlogFR) March 30, 2018

Le graphique ci-dessous illustre l’évolution au fil du temps d’un placement de 1000 $ rémunéré à 10% par an : la progression est lente au début et s’accélère avec les ans.

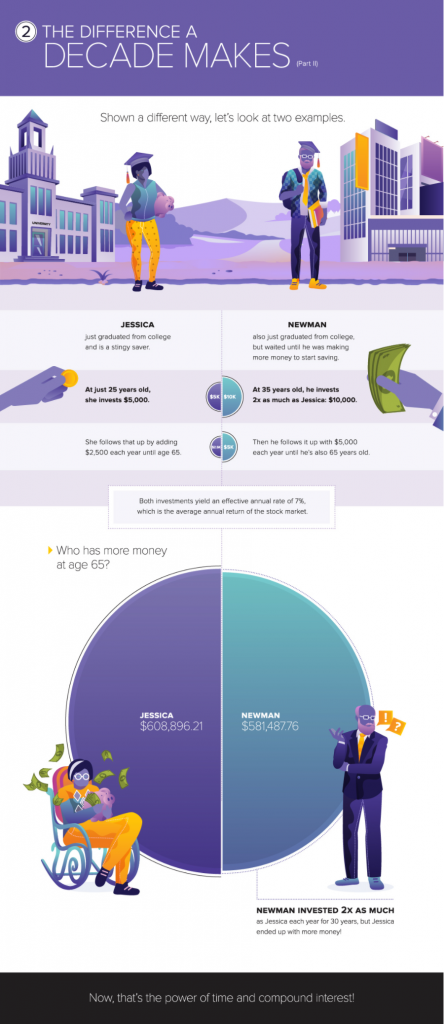

Encore plus frappante est la comparaison entre deux individus : à gauche, Jessica commence à épargner à 25 ans en versant 5000 $. Elle verse ensuite 2500 $ par an pendant 40 ans, jusqu’à ses 65 ans. A droite, Newman ne commence à épargner qu’à 35 ans en versant 10000 $. Il verse ensuite 5000 $ par an pendant 30 ans, jusqu’à ses 65 ans. La performance annuelle est de 7%, à savoir le rendement annuel moyen des actions sur longue durée.

Que croyez-vous qu’il arriva quand l’heure de célébrer le 65ème anniversaire fut venue ? Jessica, qui a versé 105 000 $ sur 40 ans, en a 608 896. Newman, qui a versé 160 000 $ sur 30 ans, en a 581 488. Le coupable ? Le temps, qui est le meilleur allié de l’investisseur.

Je ne suis pas habilité à donner de conseils en matière de produits d’investissement, mais j’ai deux tuyaux (gratuits et imparables) : commencez à épargner le plus tôt possible, fût-ce en versant de faibles sommes ; toutes choses égales par ailleurs, moins vous payez en frais, plus il vous en reste dans la poche.

Ce que les gérants actifs ne disent jamais

Joe Wiggins, CFA, est gérant de portefeuille chez Aberdeen Standard Investments. C’est également un spécialiste de finance comportementale. Joe publie un excellent blog, Behavioural Investment.

Il a récemment établi une liste de ce qu’un gérant actif ne dira jamais, ou très rarement. Morceaux choisis.

Ce que les gérants actifs ne disent jamais : "je n'ai aucune certitude sur les conséquences de cet événement, et même si j'en avais, il serait difficile de prévoir comment les marchés réagiraient". https://t.co/X53VnIRlas par Joe Wiggins | Behavioural Investment

— AlphaBetaBlog (@AlphaBetaBlogFR) March 30, 2018

C’était vraiment une erreur, notre analyse n’était pas correcte, mais je vais en tirer les enseignements pour mes prochaines décisions d’investissement.

Je dois souligner l’importance du fait que mon style d’investissement a été très porteur durant ma période de surperformance.

Je peux bien entendu vous présenter une analyse de ma performance depuis 3 mois, mais les résultats sont presque intégralement dus au bruit aléatoire des marchés.

Tout sur les stratégies alternatives

La Research Foundation de CFA Institute publie régulièrement des ouvrages de très grande qualité sur des sujets financiers très divers. Ces publications sont téléchargeables gratuitement sur son site.

La dernière publication en date, remarquable, est consacrée aux stratégies alternatives. Alternative Investments: a primer for investment professionals a été publié en collaboration avec CAIA Association, une structure administrant une certification financière du même nom (CAIA signifie Chartered Alternative Investment Analyst). Les auteurs sont Donald R. Chambers, CAIA, Keith H. Black, CFA, CAIA, et Nelson J. Lacey, CFA.

La remarquable publication de @CFAResearchFndn sur les stratégies alternatives peut être téléchargée gratuitement ici : https://t.co/LyCEHP7LyA @CAIAAssociation @CAIA_KeithBlack pic.twitter.com/Sn5DMSoDDB

— AlphaBetaBlog (@AlphaBetaBlogFR) March 29, 2018

Dans cet ouvrage de grande qualité, on trouvera entre autres un glossaire des termes techniques, une description très approfondie des 4 grandes familles de stratégies dites alternatives (les hedge funds, les actifs réels, le private equity, les produits structurés et dérivés) et les enseignements tirés des différentes catastrophes ayant affecté certaines stratégies alternatives dans le passé.

Alternative Investments: a primer for investment professionals peut être téléchargé gratuitement ici.

Avertissement : je suis membre bénévole du Regional Research Council, une instance aidant la Research Foundation à identifier les sujets et les auteurs pertinents, et je suis membre de CFA Institute et de CAIA Association.

Clickbait headline

Ce terme anglais barbare peut se traduire par Titre piège à clics. Même les bonnes publications y succombent.

Exemple avec Bloomberg, qui, dès le 2 avril au soir, titrait que les actions connaissaient leur pire début de trimestre depuis la grande dépression de 1929.

WTF? https://t.co/fyleZJNEFq pic.twitter.com/hykMfa5wWo

— Philippe Maupas (@philmop) April 3, 2018

Appâté par ce titre affriolant (et surtout par la perspective de m’en gausser sur ce blog), j’ai donc cliqué, pour lire ceci :

L’indice S&P 500 s’est effondré de 2,2%, la seconde plus forte débandade après la baisse de 2,5% d’il y a 89 ans, qui fut le prélude au krach dévastateur qui se produisit plus tard dans l’année et qui conduisit à la grande dépression.

Aux abris, vendez tout ! Euh, au fait, le trimestre avait commencé depuis longtemps ? Comment ? Ah, c’était la première journée. Bon, bon.

N’oubliez pas que toute chose est transitoire.

Terminons cette semaine Twitter au fort tropisme japonais par un haïku de Bashō (1644-1694) pour oublier la vaine frénésie des séances boursières.

Première fleurs de cerisier –

L’impression en les voyant

de pouvoir vivre soixante quinze ans.

Quand vous aurez lu la publication de la Research Foundation sur les stratégies alternatives, vous pourrez vous détendre avec l’intégrale des haïkus de Bashō, en buvant du saké (avec modération) et en contemplant les cerisiers en fleurs. Cliquez sur l’image ci-dessous pour commander cette magnifique intégrale bilingue.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 13 de 2018. Sayōnara. さようなら.

Une réponse sur « Ma Semaine Twitter #13 de 2018 »

Vive les cerisiers !