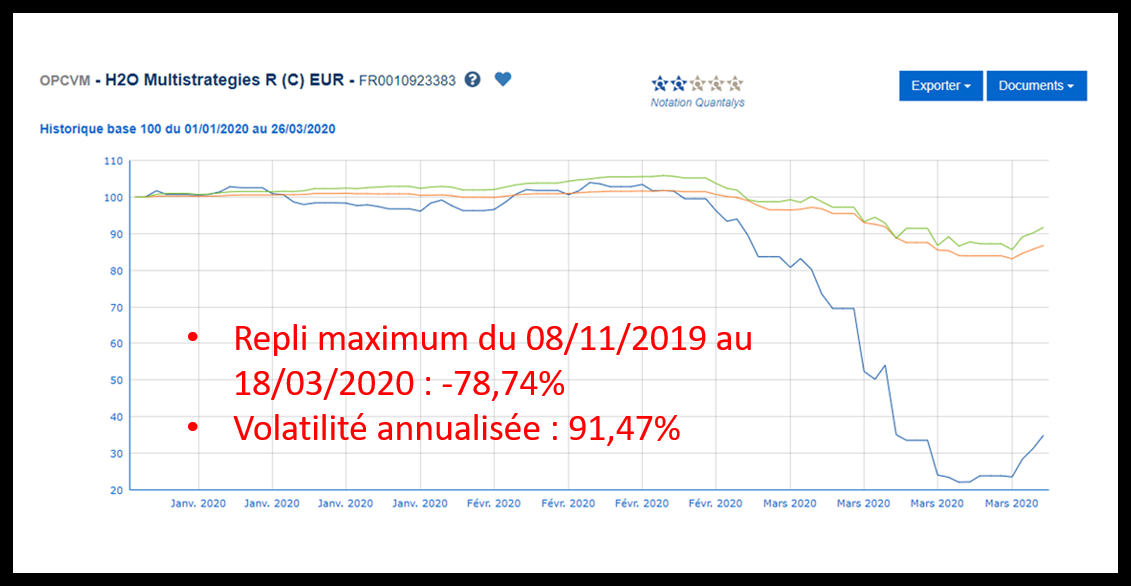

Promis, je ne parlerai pas de H2O AM dans ce post. Bon, un tout petit peu quand même, en passant. Graphiquement, dans le faire-part ci-dessus, et dans un tweet, ci-dessous.

Pour frimer dans les apéros 🍷 Skype, vous ne pouvez plus dire à vos ami.e.s : "Comment, tu n'as pas de fonds H2O AM dans ton assurance vie ?" (1/3)

— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2020

Ma citation préférée, de @jasonzweigwsj dans son Devil's Dictionary :

“En tradant des options, j'ai pu envoyer deux enfants à Harvard. Malheureusement, c'étaient ceux de mon courtier." (3/3) https://t.co/fqePGL1fNc— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2020

Le Jason Zweig dont il est question ci-dessus est l’excellentissime journaliste du Wall Street Journal en charge de la rubrique Finance Personnelle.

Il a compilé dans son Devil’s Financial Dictionary de nombreuses définitions hilarantes. C’est la version financière du Dictionnaire des idées reçues de Flaubert1.

Zweig a également édité et commenté une édition révisée d’une des bibles des investisseurs Value, The Intelligent Investor de Benjamin Graham (1894-1976).

J’ai décidément beaucoup de mal avec le terme « inspirant ».

Voici une affirmation que je trouve pertinente, à défaut de succomber à la mode et de la juger inspirante. Elle est de James B. Stewart, un chroniqueur du New York Times, dans un excellent papier.

"Les actions sont un des rares actifs qui deviennent psychologiquement plus difficiles à acheter au fur et à mesure qu'ils deviennent moins chers." https://t.co/1d5izLaMZw par @JamesStewartNYT

— AlphaBetaBlog (@AlphaBetaBlogFR) March 30, 2020

Je vous laisse la méditer, c’est assez profond.

Sinon, confiné à Paris, j’ai quand même descendu le Pô avec le grand Paolo Rumiz, en lisant Pô, le roman d’un fleuve (Morimondo en italien).

J’ai un (gros) faible pour les écrivains voyageurs. Mon préféré ? Nicolas Bouvier (1929-1998), dont vous retrouverez les chefs d’oeuvre (L’usage du monde2, Chronique japonaise, Journal d’Aran et d’autres lieux) dans un magnifique ouvrage de la très belle collection Quarto.

D’ailleurs, Rumiz a reçu le prix Nicolas Bouvier en 2015 pour son livre Le phare, voyage immobile.

Le mot de la fin à l’indispensable et désopilant Etienne Dorsay.

https://twitter.com/E_Dorsay/status/1244891670438649856?s=20

Inspirez, expirez, bienvenue dans ma semaine Twitter 13 de 2020.

Swing sectoriel dans les indices

Joachim Klement édite l’excellent blog Klement on investing. Vous pouvez vous abonner gratuitement à son post quotidien ici.

Il rappelle qu’un portefeuille, ça se déforme en fonction de l’évolution du cours des titres qui le composent. Et prend pour exemple quelques grands indices boursiers pondérés par les capitalisations, dont la composition sectorielle a parfois beaucoup évolué dans la correction actuelle.

Un post passionnant de @JoachimKlement sur les changements de composition sectorielle des indices actions dans la baisse 📉, considérables pour les indices moins diversifiés https://t.co/ssPHFCZhvi

— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2020

Si ces évolutions sont assez peu importantes pour les indices très diversifiés sectoriellement, comme le S&P 500, elles peuvent l’être beaucoup plus pour des indices moins diversifiés.

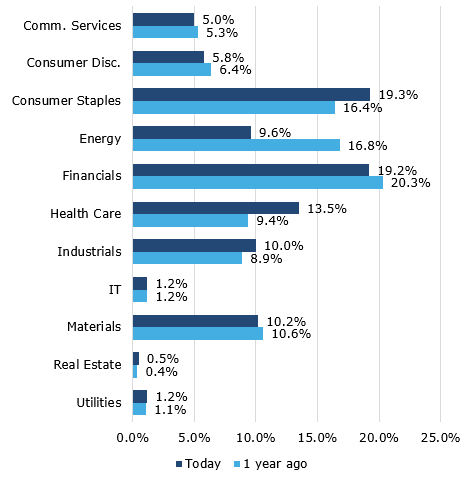

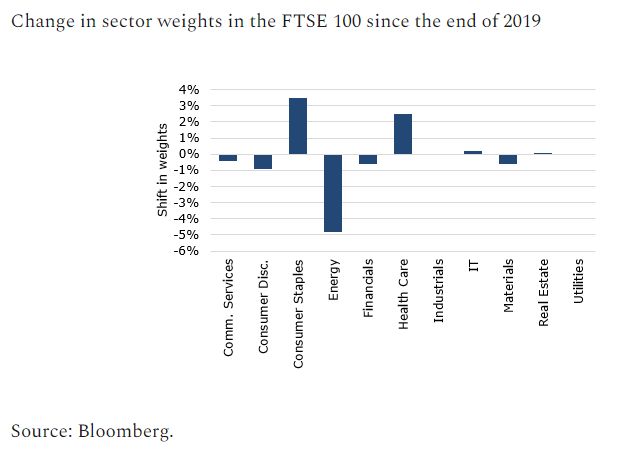

Klement prend l’exemple du FTSE 100, l’indice des 100 principales valeurs cotées au Royaume-Uni, et compare sa répartition sectorielle aujourd’hui (son papier a été mis en ligne le 26 mars) à celle d’un an plus tôt.

Il y a un an, le secteur Energie/Energy (majoritairement les sociétés pétrolières) représentait environ 16,8% du total.

Aujourd’hui, suite à la forte baisse des cours du pétrole, ce poids n’est plus que de 9,6%.

La majeure partie des changements a eu lieu dans la baisse depuis le début de l’année.

Le poids des valeurs des secteurs de la consommation durable et de la santé a quant à lui fortement augmenté.

Les investisseurs qui utilisent des véhicules indiciels actions faiblement diversifiés doivent prendre garde à ce phénomène.

Seuls deux marchés nationaux ont une forte diversification sectorielle : les Etats-Unis et, dans une moindre mesure, le Japon.

Pour éviter tout problème de diversification insuffisante, la meilleure approche est encore de s’exposer aux sociétés cotées du monde entier, par exemple via un véhicule répliquant l’indice MSCI ACWI IMI, ou l’indice FTSE All World.

Dommage qu’aucun contrat d’assurance vie ne donne à ma connaissance accès à de tels ETF.

A la panique, tu résisteras

Joe Wiggins, CFA, édite l’excellent blog Behavioural Investment, que je recommande chaudement à toute personne intéressée par la finance comportementale.

Il s’est récemment intéressé aux raisons qui font que l’être humain panique.

Pourquoi panique-t-on 😱 et quelles mesures faut-il mettre en place à l'avance quand on investit pour éviter de paniquer ? https://t.co/lyVlkKcij9 par @BehaviouralJoe

— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2020

Schématiquement, depuis fin février, l’être humain détenteur d’actions a acheté des quantités astronomiques de papier toilette et vendu ses actions sous l’effet de la panique.

Selon Wiggins, la vente d’actions sous l’effet de la panique incarne le pire aspect de nos comportements d’investisseurs : nous obéissons à nos émotions, nous polarisons sur le court terme et nous conformons au comportement des autres.

Il suggère quelques mesures pour se prémunir de la panique :

- Avoir une politique d’investissement adaptée et claire

- Utiliser des règles pour prendre des décisions.

- Systématiser les décisions en matière de placement (ré-équilibrer et réinvestir)

- Réfléchir à ce que l’on ferait en cas de baisse des marchés à l’avance (pre-mortem).

- Consulter son portefeuille moins fréquemment.

Zoom ? ZOOM ? ZM ?

Si vous ne connaissiez pas Zoom, l’outil de téléconférence, avant le confinement, il est probable que vous en ayez découvert l’existence à l’occasion de la pandémie.

Avec Skype, c’est un des outils permettant de faire des conférences téléphoniques avec vidéo dont l’utilisation explose. Notamment auprès des entreprises, qui utilisent les versions payantes des outils de Zoom.

Ces derniers sont développés par la société Zoom Video Communications, dont l’action est cotée sur le NASDAQ depuis avril 2019. Aux Etats-Unis, les actions sont identifiées par un code mnémonique, le ticker.

Celui de Zoom Video Communications est ZM.

Mais voilà, il existe un autre Zoom.

Zoom Technologies, une société dont le siège social est dans le Delaware mais qui semble avoir le centre de ses activités à Beijing. Qui développe des produits électroniques et de télécommunication notamment destinés à la téléphonie mobile (voir ici le dernier communiqué de presse disponible sur le site de Bloomberg, qui remonte à 2010).

Son ticker ? ZOOM. Premier arrivé, premier servi : l’action de Zoom Technologies est cotée depuis plus longtemps que celle de Zoom Video Communications.

Et même si ZOOM ne publie aucun résultat, ça n’empêche pas son action de prospérer depuis le début de la pandémie.

Grâce au (à cause du) ticker ZOOM, il se trouve de nombreux investisseurs pour l’avoir achetée, pensant acheter le « bon » Zoom.

Résultat : la SEC, le régulateur des marchés boursiers aux Etats-Unis, a ordonné la suspension temporaire des transactions sur Zoom Technologies à compter du 26 mars et jusqu’au 8 avril.

La valeur de l'action Zoom Technologies a été jusqu'à tripler en un mois, alors qu'il ne s'agit PAS de l'opérateur de l'outil de téléconférence Zoom, qui s'appelle Zoom Video Communications, et dont le ticker est… ZM. pic.twitter.com/Xne1dSUSpQ

— AlphaBetaBlog (@AlphaBetaBlogFR) March 26, 2020

Zoom Technologies ne publie pas ses résultats. L’action valait 3,6 $ le 2 mars, elle a grimpé jusqu’à 35,01 $ le 20 mars, jour où 145 000 actions s’échangèrent. Ce qui n’est pas tripler, comme je l’écrivais à tort dans mon tweet, trompé par l’échelle du graphique de Yahoo Finance, mais décupler.

Fois 10 sur un malentendu.

Zoom Technologies (ZOOM), enregistrée dans le Delaware en 2014, a déclaré avoir son activité principale en… Chine 🇨🇳. Je me disais bien.

— AlphaBetaBlog (@AlphaBetaBlogFR) March 26, 2020

Le « bon » Zoom avait une capitalisation boursière de 42,324 milliards de dollars au 27 mars. Un ratio cours sur bénéfices passés de… 1896. Et un ratio cours sur bénéfices attendus de… 7585. A comparer aux ratios de l’indice MSCI Technology à fin février, respectivement de 25,91 et 20,02.

La capitalisation du « mauvais » Zoom au moment de la suspension de sa cotation était de 291 millions de dollars.

Il se trouve donc des investisseurs pour confondre le bon graie et l’ivraie et pour acheter une action sur la seule foi de son ticker, sans faire de vérification préalable.

La SEC a provisoirement sifflé la fin de la récréation.

Si vous croyez encore à la fable d’un homo œconomicus parfaitement rationnel après ça3, je ne peux plus rien pour vous.

Ou plutôt si, vous conseiller d’écouter une remarquable série de l’émission « Entendez-vous l’éco », présentée par Tiphaine de Rocquigny de France Culture. La série s’appelle « Raison et déraison de l’économie », le premier épisode s’intéresse à « un homo pas si œconomicus ».

Vous avez du temps d'oreille(s) 👂 disponible ? Ecoutez donc l'épatante série "Raison et déraison de l'économie" dans #entendezvousleco avec @Tiphainederock.

Episode 1️⃣ Un homo pas si œconomicus, avec @vincentberthethttps://t.co/GSXMX4VOrx— AlphaBetaBlog (@AlphaBetaBlogFR) March 25, 2020

PER rime enfin avec ETF

C’est peu dire que les premiers PER lancés sur le marché m’avaient déçu : affreusement chers, ils ne référençaient pas d’ETF dans leur offre d’unités de compte (voir ici mon immense déception vis-à-vis du PER Afer, et là (Ils ne font même plus semblant) ma stupeur face à l’option Libre Smart du PER Linxea, donnant accès à des ETF pour 1,3% de frais de gestion annuels, un niveau hallucinant).

Il y a du mieux, avec deux nouveaux produits assurés par SwissLife France.

Altaprofits vient de lancer Titres@PER, un PER individuel donnant accès à 87 fonds ISR, 150 actions, 80 ETF, 1 OPCI grand public et un fonds euros (communiqué de presse ici).

A 0,84 % sur les unités de compte (UC) en gestion libre et en gestion « Pilotage retraite », les frais de gestion annuels sont trop élevés. Je n’ai pas encore pu me procurer la liste des 80 ETF.

Enfin un PER individuel donnant accès à des #ETF (80). En dépit de frais de gestion trop élevés (0,84% pour les UC), c'est une bonne nouvelle. J'attends quand même les conditions contractuelles. https://t.co/RiWDAJjPD7 via @agefiactifs

— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2020

Placement Direct lance de son côté PER Placement-direct, qui donne accès à plus de 1000 unités de compte, dont 56 ETF. Les frais de gestion annuels sont de 0,6%.

Merci à @MonsieurGart qui m'a signalé le PER Placement-direct, assuré par SwissLife, dont les frais de gestion annuels sont de 0,6%, ce qui doit en faire le PER le moins cher à ce jour https://t.co/V9vmNThJ7V

— AlphaBetaBlog (@AlphaBetaBlogFR) March 27, 2020

Je ne sais pas qui a constitué la liste des ETF, mais elle me semble perfectible.

Tout d’abord, il n’y a presque que des ETF Lyxor (4 ETF Amundi, 52 ETF Lyxor), dont certains sont beaucoup trop chers. Ainsi le Lyxor MSCI Emerging Markets, à 0,55% de frais de gestion, alors qu’il existe un ETF Amundi répliquant le même indice pour 0,20% de frais courants.

C’est un peu comme si vous aviez le choix entre deux stations service voisines, l’une vendant le litre de SP95 à 1,5 € et l’autre à 4,125 €, et que vous soyez contraint.e de faire le plein dans celle à 4,125 €.

Il est atterrant qu’un distributeur de produits financiers vous impose un plein à 4,125 € le litre alors que ça ne change rien pour lui (puisqu’il n’y a pas de rétrocessions au distributeur, même sur un ETF cher) de vous le proposer à 1,5 €.

Ensuite, on y trouve de très inutiles ETF sectoriels Europe.

On y trouve également une arme de destruction massive qui n’a RIEN à faire dans une enveloppe de long terme destinée à des particuliers, le Lyxor ETF CAC 40 Daily Double Short, qui délivre au quotidien deux fois l’inverse de la performance du CAC 40 et ne se conçoit que dans une optique de trading pendant une journée.

Enfin, il y manque un ETF donnant accès à la quasi totalité des actions cotées dans le monde (voir ci-dessus la vignette sur le post de Joachim Klement). Il existe pourtant un ETF Vanguard répliquant l’indice FTSE All-World pour 0,22% de frais de gestion.

Quant à la liste des ETF obligataires, 10 produits (9 Lyxor, 1 Amundi), je n’en parle même pas, pour ne pas faire monter inutilement ma tension.

En dépit de mes réserves, si vous êtes sûr.e d’avoir vraiment besoin d’un PER Individuel4, le produit de Placement Direct fait partie des options à regarder, à condition d’être parfaitement autonome quand on choisit la gestion libre.

La liquidité, ça va et ça vient (suite)

La semaine dernière, en parlant de la suspension des transactions sur Axiom Credit Opportunities, j’écrivais que la liquidité était toujours là quand on n’en a pas besoin. Mais ce fonds, qui est un Reserved Alternative Investment Fund (RAIF) luxembourgeois non régulé, était destiné à des investisseurs avertis, que personne ne va plaindre.

Ce n’est pas le cas du compartiment Exane Integrale Fund de la SICAV Exane Funds 1, dont les transactions ont également été suspendues.

La liquidité, ça va et ça vient. Exane Asset Management suspend les transactions sur son fonds de performance absolue multiactifs integrale (122 millions d'euros d'encours au 13 mars). https://t.co/orUl2Wtq3H

— AlphaBetaBlog (@AlphaBetaBlogFR) March 25, 2020

Le coupable ? L’infâme Covid-19 (c’est moi qui insiste en italique, toutes ces citations sont extraites du communiqué de la société) :

La situation sanitaire exceptionnelle que nous traversons a des conséquences très importantes sur les marchés financiers. Au-delà des impacts directs significatifs sur la valorisation des actifs dans ce contexte de forte volatilité, cette situation provoque un très fort stress de liquidité qui soit gèle les transactions, soit écarte les fourchettes sur de nombreuses classes d’actifs dans des proportions inconnues.

Conséquence ?

Un certain nombre d’instruments dérivés négociés de gré à gré détenus dans le Compartiment Exane Funds 1 ont vu leur valorisation décaler largement de leur valeur théorique.

Mais encore ?

Le Conseil d’administration de la SICAV a pris la décision le 17 mars 2020 de suspendre le calcul et la publication de la valeur nette liquidative du Compartiment, ainsi que les souscriptions, rachats et conversion des actions du Compartiment, afin de préserver le principe d’égalité de traitement des actionnaires.

Les actifs du compartiment s’élevaient à 122 millions d’euros au 13 mars. D’après Quantalys5, la part B était référencée dans 5 contrats grand public et 9 contrats distribués par des conseillers financiers (assurés par Spirica, Generali et La Mondiale Partenaire).

La liquidité est toujours là quand on n’en a pas besoin.

Vous m’avez cru quand j’ai écrit que je parlerais peu de H2O AM ? Il ne fallait pas.

De combien les fonds H2O AM doivent-ils remonter 📈 pour effacer leur baisse 📉 récente ? J'ai mis à jour l'infographie, avec les VL du 26 mars. Pour Vivace et Multistratégies, la marche est très haute. Trop ? https://t.co/GatLmkT1cx pic.twitter.com/ZJL7Jr9Wv9

— AlphaBetaBlog (@AlphaBetaBlogFR) March 29, 2020

Les produits dont il a été question dans ma semaine Twitter 13 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 13 de 2020. Restez chez vous. Sayōnara. さようなら.

Illustration : performance de H2O Multistratégies R € du 1er janvier au 26 mars 2020 – Source Quantalys

- Je rappelle deux de ses définitions : Bourse : Thermomètre de l’opinion publique. Boursiers : tous voleurs.

- Et non pas L’usage du temps, comme je l’avais initialement écrit. Merci à l’excellent Patrice Viot-Coster pour sa vigilance.

- « Ca », c’est à la fois le fait qu’on puisse acheter une action sur la foi de son seul ticker sans faire aucune recherche supplémentaire, et qu’on puisse payer une action 7585 fois ses bénéfices attendus.

- Et la bonne raison d’en ouvrir un, ce n’est PAS l’éventuel avantage fiscal à l’entrée.

- Avertissement : je suis un des fondateurs de Quantalys et suis toujours actionnaire de cette société.