Je lis toujours avec attention les décisions de la commission des sanctions de l’AMF. Dont je rappelle qu’elles peuvent faire l’objet d’un recours, ce qui est le cas de la décision dont je vais parler.

C’est l’histoire d’une société de gestion de petite taille, qui a par ailleurs demandé à l’AMF son retrait d’agrément en 2019 et a cessé son activité en tant que société de gestion.

Elle gérait un fonds actions et achetait à un tiers honorablement connu pour le sérieux de sa recherche actions un portefeuille modèle, mais sans le répliquer dans sa propre gestion.

Elle achetait à un autre tiers, quant à lui notoirement inconnu en tant qu’analyste financier, des analyses financières qui comportaient pour certaines d’entre elles « des plagiats d’articles provenant de sites Internet publics et parus postérieurement aux dates mentionnées sur ces prétendues analyses financières, de sorte qu’elles doivent être considérées comme présentant des informations anachroniques et fausses. »

Ces analyses financières de haut vol étaient payés par le fonds, donc par ses porteurs de parts, via des commissions SADIE (service d’aide à la décision d’investissement).

Il est malheureusement légal (et donc possible) de faire payer aux porteurs de parts des fonds l’analyse financière dont les gérants du fonds ont besoin. Un peu comme si votre médecin vous facturait sa participation à un congrès pour se tenir au courant de l’état de l’art.

Heureusement, la plupart des sociétés de gestion ont fait le choix de supporter le coût de l’analyse financière plutôt que de le faire supporter aux fonds qu’elles gèrent1.

La société de gestion facturait à son fournisseur d’analyses financières notoirement inconnu des prestations d’apport d’affaires pour un montant presque équivalent à celui des analyses financières.

Je résume : la société de gestion achète à la société X des prestations d’analyse financière payées par les porteurs de parts du fonds2.La société de gestion facture à la société X des prestations d’apport d’affaires et encaisse les sommes3. L’AMF a conclu qu’il s’agissait d’un mécanisme de rétrocession violant un article de son réglement général.

C’est… Admirable ? Révoltant ? Scélérat ?

J’ajoute que le fonds facturait des commissions de mouvement. Et que la société de gestion qui a repris ce fonds continue de facturer des commissions de mouvement. Décidément, c’est une drogue dure.

Détails en suivant le lien dans le tweet ci-dessous.

Et comme de bien entendu, le fonds facturait des commissions de mouvement (ça n'est pas dans le doc de l'AMF, car c'est légal, quoique scélérat). Frais de gestion maxi : 1,50%. Frais courants : 3,31% en 2018, 3,51% en 2019. 2/2

— AlphaBetaBlog (@AlphaBetaBlogFR) April 16, 2021

J’ai découvert il y a une dizaine d’années les joies du jardinage, activité que je pratique en amateur dans un potager du Vexin. Nous faisons nos propres plants, notamment de tomates (rendons à César : ce sont les plants de ma femme, les miens, faits plus tardivement, sont encore très petits).

J’ai la chance d’avoir dans ma famille une des sommités mondiales de la tomate : mon beau-frère Pascal Antigny. Ce dernier vient de publier chez Delachaux et Niestlé un remarquable Guide des tomates dont je conseille la lecture à tous les amateurs de ce fruit.

Vous y apprendrez tout sur la tomate et découvrirez 250 variétés magnifiquement photographiées parmi les 4000 (ce n’est pas une erreur : quatre mille) cultivées au fil des ans par Pascal dans son potager de l’Aisne.

Tiens, par exemple la « Pascal de Picardie » créée par Dean Slater et développée dans les jardins de l’association Cultive ta rue.

Eh hop, une dose de Gabriela Manzoni. Heureusement que Schopenhauer (1788-1860) n’a pas connu les commissions de mouvement.

— Gabriela Manzoni (@ManzoniGabriela) April 17, 2021

Eh hop, une dose d’Etienne Dorsay.

Je ne crois pas à la magie, à la sorcellerie ou encore à l’existence d’autres formes de vie peuplant de lointaines planètes.

Mais vous admettrez que les personnes qui savent faire des photocopies recto-verso ont un petit je-ne-sais-quoi d’administrativement surnaturel. pic.twitter.com/1TZXHOMBUJ— Etienne Dorsay (@E_Dorsay) April 14, 2021

Bienvenue dans ma semaine Twitter 16 de 2021.

Meme Power

Ben Carlson, CFA, est responsable de l’excellent blog A Wealth of Common Sense.

Il a récemment utilisé un meme très populaire représentant Winnie the Pooh (Winnie l’ourson) habillé de façon décontractée et en tenue de soirée pour exposer le B.S. (bullshit) du jargon financier.

Dans le tweet ci-dessous, la même réalité présentée de deux façons : Winnie le chic, c’est le discours B.S. des gérants, Winnie le décontracté, c’est la traduction du B.S. en langue intelligible par le commun des mortels.

Ci-dessous :

- Chic = Performance ajustée du risque

- Décontracté = Sous-performance

Winnie the Pooh Translates Financial Jargon, or The Power of Memes to Expose Financial B.S.

by @awealthofcs https://t.co/OuMBJKrc8T pic.twitter.com/dHCgQqf22D

— Philippe Maupas (@philmop) April 11, 2021

Explication de texte : quand un gérant vous parle de sa performance ajustée du risque plutôt que de sa performance, c’est qu’il a sous-performé.

Hai capito ?

Encore un meme.

- Chic = Alpha

- Décontracté = Surperformance

Un dernier meme pour la route.

- Chic = Manipulation des marchés par la Fed

- Décontracté = Mes prévisions macro-économiques étaient erronnées

Thématiiiiiiiiiiques !

Je répète souvent ici que la gestion active a deux planches de salut : l’ESG et les thématiques.

La première planche, celle de l’ESG, me semble durable. La deuxième, celle des thématiques, risque d’être éphémère.

Et pourtant, que de fonds lancés ! Avec une forte pression publicitaire ! Et une présence massive sur les chaînes d’information en continu, toujours avides de belles histoires à raconter ! The show must go on !

Ne manquez pas les Apple de demain ! Demain, c’est aujourd’hui ! Attention, monde d’hier, le monde de demain ne t’attendra pas !

Amy C. Arnott, CFA, de Morningstar, rappelle sagement que tout ce qui brille n’est pas d’or, et que l’historique des fonds thématiques ne plaide pas en leur faveur.

Les thèmes d'investissement aux narratifs séduisants ne génèrent pas nécessairement une performance assez élevée pour compenser leur risque

par Amy C. Arnott, CFAhttps://t.co/UJ7iFXtopM

— AlphaBetaBlog (@AlphaBetaBlogFR) April 15, 2021

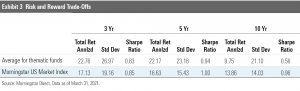

Aux Etats-Unis, que ce soit sur 1, 3 ou 5 ans, les fonds thématiques ont en moyenne fait beaucoup mieux que le marché tout entier. Sur 10 ans en revanche, ils ont fait moins bien.

Les performances plus élevées sur 3 et 5 ans ont été obtenues avec un risque supérieur à celui du marché. Le ratio de Sharpe moyen des fonds thématiques est moins bon que celui du marché, et ce alors que ces résultats ne tiennent pas compte des nombreux fonds thématiques n’ayant pas survécu jusqu’à la fin de la période analysée (31 mars 2021), qui avaient des performances médiocres.

Autre caractéristique des fonds thématiques : le timing des investisseurs est généralement mauvais. Ils les achètent après une performancé passée élevée. Résultat : la performance effective des investisseurs, que Morningstar calcule comme un money-weighted return, est très inférieure à celle des fonds (calculée en time-weighted return) : sur 10 ans, la performance annuelle effective des investisseurs en fonds thématiques a été inférieure de 4 points de pourcentage à celle des fonds dans lesquels ils ont investi.

Conclusion d’Amy Arnott :

Les résultats généralement médiocres des investisseurs en fonds thématiques soulignent cet enseignement ennuyeux mais tellement sage : l’investissement n’est pas censé être une activité excitante. Pour la plupart des investisseurs, il est plus sûr de regarder ces développements depuis les tribunes et de se cantonner à des fonds actions très diversifiés.

Dr Folamour

J’aime beaucoup Stanley Kubrick (1928-1999). L’un des films de Kubrick que je préfère, c’est Docteur Folamour (Dr. Strangelove or: How I Learned to Stop Worrying and Love the Bomb), avec le génial Peter Sellers (1925-1980).

On y voit des tarés civils et militaires faire joujou avec des armes nucléaires et déclencher l’apocalypse en pleine guerre froide.

Il existe aujourd’hui des armes de destruction massive sans détonateur, librement accessibles en bourse. Il s’agit de produits à effet de levier, qui permettent de spéculer d’exprimer des vues de marché sur l’évolution de certains sous-jacents (actions, indices).

Leverage Shares est un des acteurs spécialisés dans la conception de ces armes de destruction massive. 25 d’entre elles viennent d’être cotées sur Euronext dans un format ETP (Exchange Traded Product).

Un pas de géant pour l'humanité : 25 nouvelles armes de destruction massive 🚀🚀🚀 gérées par Leverage Shares disponibles sur Euronext. Des ETP jusqu'à 3x (long) ou 2x (short), notamment sur $TSLA.

Enjoy.https://t.co/mCyQKMocgr— AlphaBetaBlog (@AlphaBetaBlogFR) April 14, 2021

P car ce ne sont pas des ETF (F pour Funds), donc pas des OPCVM conforme aux normes européennes UCITS. Juridiquement, ce sont des obligations.

Ces ETP permettent de spéculer d’exprimer des vues de marché, à la hausse ou à la baisse, avec un levier pouvant aller jusqu’à 3 fois à la hausse, et 2 fois à la baisse, sur 14 actions.

Des actions de sociétés du monde de demain (Tesla, Shopify, Square, Paypal, Zoom) comme du monde d’hier (BP, Royal Dutch Shell) ; des financières (HSBC et Barclays, à la hausse comme à la baisse, JPMorgan , Goldman Sachs et Citigroup à la baisse seulement) ; Boeing et Vodafone.

x3 à la hausse, c’est pour le seul Tesla. Les autres actions doivent de contenter d’un modeste x2.

x2 à la baisse, c’est pour le seul Tesla. Les autres actions doivent de contenter d’un modeste x1.

Le coût ? C’est presque donné pour spéculer exprimer des vues de marché. 0,75% par an.

Brieuc Louchard est le responsable des ETF d’Euronext. Dans le communiqué de presse accompagnant le lancement de ces produits, il s’enthousiasme :

Ces produits sont une excellente façon d’offrir aux investisseurs une exposition à des actions célèbres avec un effet de levier (incluant une exposition short).

Dans le même temps, Robert Ophèle, président de l’AMF, déclare qu’il « faut savoir refuser les instruments à fort effet de levier ».

Pas facile.

Qui faut-il écouter ? Brieuc Louchard d'Euronext ou Robert Ophèle de l'AMF ? Comment s'y retrouver entre ces injonctions contradictoires ? Pauvre investisseur privé. https://t.co/J9dFCylKWb pic.twitter.com/4RNDDE5BjL

— AlphaBetaBlog (@AlphaBetaBlogFR) April 15, 2021

Un coup de chapeau à « ab », lecteur de ce blog, qui a créé un meme après avoir lu cette vignette et me l’a transmis via le forum. Le voici.

Si vous aimez Kubrick, je vous recommande l’excellent programme de France Culture produit par Matthieu Garrigou Lagrange, La Compagnie des Oeuvres, qui lui a consacré 4 émissions la semaine dernière.

BlackRock, premier 9000

L’Annapurna fut le premier sommet de plus de 8000 mètres conquis par des alpinistes.

Maurice Herzog (1919-2012) a raconté l’expédition, qui eut lieu en 1950, dans Annapurna, premier 8000, publié en 1951, qui fut un grand succès de librairie4.

En matière de gestion d’actifs, le premier 9000 vient d’être franchi.

9000 comme 9000 milliards de dollars d’actifs gérés. Et l’alpiniste, c’est BlackRock, qui a publié ses résultats pour le premier trimestre 2021 la semaine dernière.

Résultats de BlackRock au T1 2021

✔️ Marge d'exploitation : 35,1%

✔️ Collecte nette : 172 milliards $

✔️ Encours au 31/3 : 9000 milliards $ (66% indiciel et ETF, 34% gestion active)

✔️ 300 millions de $ de rachats d'actionshttps://t.co/84hvPsHONA— AlphaBetaBlog (@AlphaBetaBlogFR) April 15, 2021

Quelques chiffres supplémentaires :

- Répartition des encours de long terme (hors gestion monétaire) au 31/03/2021 :

- indiciel et ETF 72,25 %, gestion active 27,75 %

- Actions 57 %, obligations 32 %, multi assets 8 %, alternatif 3 %

- CA prêt de titres : 127 millions $

- CA techno (dont Aladdin) : 306 millions $

- Rétrocessions : 238 millions $

Derrière, il y a Vanguard, avec des actifs de 7200 milliards de $ à fin janvier 2021.

Et surtout la transparence

H2O AM a publié un communiqué sur son site internet la semaine dernière !

Bon, c’était simplement pour annoncer que de nouvelles sous-délégations de gestion avaient été mises en place pour H2O Adagio FCP, H2O Moderato FCP et H2O Allegro FCP.

H2O AM Europe est la société de gestion des fonds. Elle avait déjà délégué leur gestion à H2O AM LLP. A compter du 19 avril 2021, H2O AM LLP sous-délègue à H2O AM Monaco une partie de la gestion financière :

Désormais, H2O Monaco contribuera à la gestion en matière de définition des stratégies, de génération d’idées de gestion et de construction de portefeuille.

Ca tombe bien, d’après un palpitant papier de Grand Prix Info, Lars Windhorst « partage aujourd’hui sa vie entre Londres, Berlin et Monaco ». Les gérants de H2O Monaco vont pouvoir discuter idées de gestion, ou valorisation des obligations émises par les entités détenues par Lars Windhorst quand ils rencontreront le « businessman aux mille visages habitué aux montagnes russes » au supermarché.

Voici où en est la décollecte depuis la scission des fonds contaminés.

Voici où en est la performance. Si vous détenez des parts de H2O Multibonds FCP SR et que vous les avez vendues depuis le 14/10/2020, vous avez fait une très, très mauvaise affaire par rapport à la part R : l’écart de performance entre les deux est toujours aussi béant (4,73 points de pourcentage), alors que l’écart entre les frais de gestion fixes est de 0,5 point de pourcentage (1,1 % pour la part R, 1,6 % pour la part SR). Un jour, peut-être, une explication sera donnée.

A Pâques. Ou à la Trinité. Ou aux calendes grecques.

Les produits dont il a été question dans ma semaine Twitter 16 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 16 de 2021. Sayōnara. さようなら.

Illustration : photo tirée du film Dr Folamour réalisé par Stanley Kubrick

- Carmignac Gestion fait partie des très rares sociétés de gestion continuant à faire payer la recherche aux porteurs de parts de ses fonds. Tout en continuant de facturer des commissions de mouvement sur certains de ses fonds.

- 153800 euros au total sur la période faisant l’objet du contrôle de l’AMF.

- 128900 euros au total sur la période faisant l’objet du contrôle de l’AMF.

- Herzog se donne le beau rôle dans son livre. Louis Lachenal (1921-1955), qui faisait partie de l’expédition, dans Carnets du vertige, et Félicité Herzog, fille de Maurice Herzog, dans Un héros, permettent d’avoir des vues différentes.

2 réponses sur « Ma Semaine Twitter 16 de 2021 »

Puisque vous insistez avec Winny l’ourson :

https://imgflip.com/i/5669×1

Superbe !