Décidément, l’empire-du-mensonge qu’est la Russie arrive encore à surprendre. Comme nous le savons, la Russie n’a pas envahi l’Ukraine, mais lancé une « opération militaire spéciale » pour « dénazifier » ce pays et le débarrasser des « drogués » à sa tête.

Le grand-menteur-en-chef à la tête de l’empire-du-mensonge annonce maintenant la « libération » de Marioupol. Chouette, ce sont les habitants de la ville « libérée » qui vous être contents et faire la fête à leurs bienfaiteurs.

Dans un entretien paru dans Le Monde, la philosophe et psychanalyste Hélène L’Heuillet a des mots très justes :

Celui qui commet un crime avéré accuse sa victime du crime qu’il est en train de commettre et assène cette accusation à la face du monde. Cette logique totalement perverse détruit le langage et pousse tous les protagonistes à la folie.

Le message que fait ainsi passer l’auteur du crime est qu’il ne demande même pas qu’on le croie, qu’il ment tranquillement et que ce qu’on peut en penser lui est égal. Cette façon de retourner les faits, de dire par exemple que les bombardés se bombardent eux-mêmes agit au-delà du langage puisqu’elle consiste de la part du locuteur à se proclamer, et peut-être à se croire, plus fort que la réalité. Cette perversion du langage abolit toute limite et nous menace tous, d’autant qu’elle est susceptible de créer des émules.

Le metteur en scène Kirill Serebrennikov, qui a tâté de la très indépendante justice russe, a donné un magnifique entretien au Monde. On y découvre dans quel univers mental parallèle hallucinant vit le pouvoir russe, avec cet abcès mental purulent que semble être l’homosexualité pour certains individus particulièrement atteints.

J’ai écrit un scénario avec Iouri Arabov, qui a beaucoup travaillé avec Alexandre Sokourov. C’était il y a dix ans. On s’est tournés vers le ministère de la culture pour recevoir de l’argent, comme le font habituellement les cinéastes russes. On a rencontré cette créature nommée Vladimir Medinsky [ministre de la culture de 2012 à 2020, actuel chef de la délégation russe dans les négociations avec l’Ukraine]. D’emblée, sans même nous saluer, il nous a dit : « Tchaïkovski n’était pas homosexuel. Nous ne vous autorisons pas à montrer quoi que ce soit qui soit lié à l’homosexualité. » Nous étions assis l’un en face de l’autre. « Vous plaisantez ? », ai-je demandé. Mendisky a répondu : « Nous avons besoin d’un film sur Tchaïkovski hétérosexuel. » J’ai claqué la porte. Une campagne de presse très sale a été menée contre moi, et contre l’homosexualité de Tchaïkovski.

Serebrennikov a réalisé Leto et Le disciple. La fièvre de Petrov sortira le 22 mai en DVD.

Jérôme Bastianelli a écrit une biographie de Tchaikovski.

Pinocchio était un gentil menteur. Le pouvoir russe, sa cour, ses obligés et ses idiots utiles sont beaucoup plus dangereux.

Pinocchio, avant d’être un dessin animé Disney, c’est surtout un roman magnifique de Carlo Collodi, Les Aventures de Pinocchio.

Luigi Comencini (Les Aventures de Pinocchio) et Matteo Garone (Pinocchio) l’ont adapté au cinéma.

J’ai bien entendu voté hier. Sans prendre de selfie dans l’isoloir.

J’espère que les abstentionnistes se rendent compte de la gravité de leur dérobade citoyenne : ils n’auront pas l’occasion de poster un selfie depuis l’isoloir.

Essayez de vivre avec ça maintenant. pic.twitter.com/6X5IdFTokO— Etienne Dorsay (@E_Dorsay) April 24, 2022

— Gabriela Manzoni (@ManzoniGabriela) April 20, 2022

Avant d’aller voter, nous avons eu le temps de passer quelques heures dans le Vexin. Et comme cela faisait longtemps que je n’avais pas exhibé notre chat, le voici, trônant en majesté au milieu d’un tapis d’ail des ours.

Lequel ail des ours a été transformé en pesto le soir-même pour agrémenter une excellente polenta aux champignons préparée par une de nos filles. Miam.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 16 de 2022.

Qui c’est les plus verts ?

Les vénérables quinquagénaires amateurs de football fréquentant ce blog sont sans doute nostalgiques de l’ASSE de la grande époque. Qui s’est conclue par la défaite de 1976 à Glasgow contre le Bayern de Münich en finale de la coupe d’Europe des clubs champions.

1-0.

« Le nez de Cléopâtre s’il eût été plus court toute la face de la terre aurait changé », écrivait Blaise Pascal dans les Pensées quelques siècles avant l’épopée des Verts.

Nous sommes de nombreux philosophes à l’avoir imité : « les poteaux des cages de Glasgow, s’ils eussent été ronds plutôt que carrés, les Verts auraient battu le Bayern ».

Mais où veut-il en venir ? vous demandez-vous peut-être. J’y viens.

Les glorieux Verts avaient leur hymne officiel aux profondes paroles disant quelque chose comme : « Qui c’est les plus forts évidemment c’est les Verts. »

Morningstar, qui analyse fonds, actions et obligations et crée des indices, est aussi un fournisseur de données et notations extra-financières avec Sustainalytics.

La société se demande régulièrement qui c’est les plus verts (en réalité, les plus durables) parmi tous ses indices actions nationaux, au nombre de 48.

Pour le savoir, elle calcule le score ESG agrégé de chaque indice à partir des scores ESG individuels de chacun des constituants.

Alors, qui c’est les plus verts ?

Le Morningstar Sustainability Atlas classe 48 indices actions nationaux en fonction de leur durabilité.

Le podium :

#1 Pays-Bas 🇳🇱

#2 Finlande 🇫🇮

#3 France 🇫🇷https://t.co/6nPAYC4qkH— AlphaBetaBlog (@AlphaBetaBlogFR) April 20, 2022

Les marchés les plus durables sont surtout situés en Europe. En tête, comme lors de la précédente édition du classement, on trouve les Pays-Bas. La Finlande prend la deuxième place à la France, qui descend sur la troisième marche du podium.

Hong Kong pointe au quatrième rang, la Belgique au cinquième et la Suède au sixième.

Les Etats-Unis sont au seizième rang, à cause du risque ESG élevé de sociétés comme Amazon, Meta ou Exxon, et en dépit des bonnes notes de sociétés comme Apple, Microsoft, Berkshire Hathaway ou Nvidia.

La Chine est au trente-neuvième rang, perdant neuf places.

Si l’on s’intéresse au risque carbone, les indices les moins exposés sont ceux des Pays-Bas, de la Suisse, de la France, de la Belgique, des Etats-Unis et de l’Espagne.

En bas de classement, on trouve le Pakistan, dont l’indice boursier est constitué à 60% de valeurs appartenant à des secteurs très exposés. C’est aussi le cas de l’Arabie Saoudite, de la république tchèque et du Qatar.

Suite à l’invasion de l’Ukraine par la Russie, Morningstar a sorti ce dernier pays de la catégorie marchés émergents et ne l’a pas intégré à ce classement.

Que faire d’un tel classement ? Pas grand-chose. Il reflète l’évaluation que fait Sustainalytics des risques ESG des valeurs qui le composent et la structure des différentes économies nationales (en gardant à l’esprit que par construction seules les sociétés cotées sont présentes dans les indices).

S’exposer aux marchés les mieux classés est bien entendu possible (quoiqu’il n’existe pas à ma connaissance en Europe d’ETF répliquant les indices boursiers nationaux de Morningstar), mais ne permet pas de construire un portefeuille diversifié (sauf à considérer que le médiocre classement des Etats-Unis n’est pas rédhibitoire).

L’arme fatale

Non, je ne vais pas vous parler des films de la franchise L’arme fatale, réalisés par Richard Donner avec Mel Gibson et Danny Glover.

Mais des plans d’investissement en ETF.

Au risque de faire le grand écart, passons de Mel Gibson à Blaise Pascal, dont les Pensées sont décidément à l’honneur cette semaine.

J’ai dit souvent que tout le malheur des hommes vient d’une seule chose, qui est de ne savoir pas demeurer en repos dans une chambre.

Demeurer en repos dans une chambre pour un investisseur, c’est compliqué. Pas facile de résister aux sollicitations multiples :

Guerre en Ukraine, comment protéger votre portefeuille ?

Jouer le rebond des valeurs de croissance massacrées !

La bourse en baisse, c’est le bon moment pour profiter de la faible volatilité du private equity !

Hydrogène !

Robotique !

Disruption !

Produits structurés !

On entend rarement ceci :

Commencez à placer votre argent le plus tôt possible.

Utilisez des supports très diversifiés à bas coûts.

Automatisez en mettant en place des versements périodiques.

Augmentez-en le montant au fur et à mesure de l’augmentation de vos revenus.

Ne faites rien sinon rééquilibrer périodiquement votre allocation d’actifs.

Il est maintenant possible de mettre en place des plans d’investissement en ETF grâce à des néo-brokers : vous choisissez le ou les ETF ; vous fixez le montant et la fréquence de vos versements ; vous ne faites plus rien.

Cerise sur le gateau, ces néo-brokers (Scalable Capital ou Trade Republic par exemple) ne facturent pas de frais de transaction.

Ces plans d’investissement en ETF sont extrêmement populaires en Allemagne, pays d’origine des 2 acteurs précités.

Ils ont pu s’y développer parce que des établissements financiers locaux ont fait les investissements nécessaires pour permettre le fractionnement de l’investissement en ETF.

Quand un investisseur décide de verser 50 euros tous les mois dans 4 ETF différents, il arrive fréquemment que le montant investi par ETF (12 euros 50 s’il investit également dans chacun des produits) soit inférieur au cours de ces ETF.

Grâce à ce fractionnement et à des offres de courtage gratuit par des néo-brokers, le marché a décollé.

Selon ETF Stream, 4,9 millions d’investisseurs ont mis en place des plans d’investissement mensuels en ETF en Allemagne, contre 1,9 million à fin 2019.

ETF savings plans are already big in Germany 🇩🇪 and are starting to gain traction in Austria 🇦🇹, France 🇫🇷, Italy 🇮🇹 and Spain 🇪🇸

by @TAndrew3https://t.co/oyAa1FHjNq

— Philippe Maupas (@philmop) April 20, 2022

BlackRock et ExtraETF estiment que ce nombre atteindra 20 millions avant 2026, pour des encours de 350 milliards d’euros.

Selon une lectrice d’Alpha Beta Blog, aucun dépositaire français n’est pour le moment capable de proposer l’investissement fractionné en ETF.

Et comme aucun des acteurs importants du marché domestique ne pousse à la mise en place de plans d’investissement en ETF hors assurance vie, ce sont les néo-brokers allemands Trade Republic et Scalable Capital qui proposent cette innovation majeure aux investisseurs français.

Chez ces derniers, il subsiste toujours une ambiguïté sur le paiement pour flux d’ordres. Je n’ai pas réussi à déterminer, en lisant les documents contractuels de Trade Republic et Scalable Capital, si ces courtiers percevaient une rémunération de la part des intermédiaires exécutant les ordres de bourse de leurs clients.

Comme d’habitude, les investisseurs français subissent la maltraitance institutionnalisée des intermédiaires financiers, assis sur la confortable rente des rétrocessions, lesquelles empêchent à la fois la concurrence sur les frais des produits de placement et le décollage des ETF.

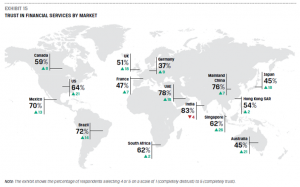

Confiance

CFA Institute est un organisme à but non lucratif étatsunien dispensant plusieurs certifications financières, dont la certification CFA1. Plus de 180 000 personnes en sont membres.

Depuis des années, CFA Institute fait mesurer la confiance qu’ont les investisseurs privés et professionnels dans les prestataires de services financiers et publie les résultats dans l’étude Investor Trust dont l’édition 2022 a été réalisée par Coalition Greenwich.

3588 investisseurs privés et 976 investisseurs institutionnels dans 15 pays (dont la France) ont été interrogés en octobre et novembre 2021.

Dans l'étude Investor Trust, @CFAinstitute interroge des investisseurs privés et institutionnels dans le monde entier sur leur niveau de confiance dans les prestataires de services financiers. L'édition 2022 est ici https://t.co/4qzsTrkZwl pic.twitter.com/fUxHcmMxQX

— AlphaBetaBlog (@AlphaBetaBlogFR) April 22, 2022

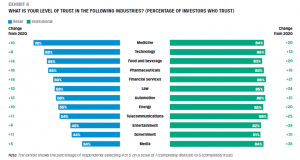

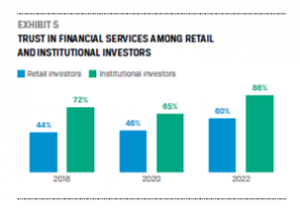

Par rapport à l’édition précédente (2020), le niveau de confiance dans tous les secteurs d’activité mentionnés est en forte hausse, pour les 2 populations d’investisseurs.

En dépit de cette hausse, 40% d’investisseurs privés (à gauche en bleu) n’ont pas confiance dans les services financiers. C’est beaucoup.

La tendance depuis 2018 est néanmoins à l’amélioration.

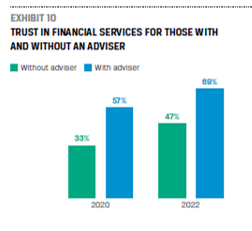

Ce qui est particulièrement intéressant, c’est que les investisseurs privés ayant un conseiller financier (en bleu) ont beaucoup plus confiance que ceux qui n’en ont pas.

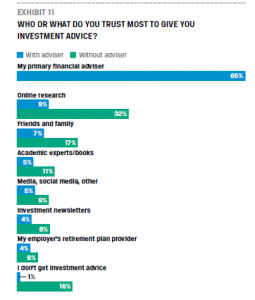

Quant aux sources jugées les plus fiables en matière de conseil financier, elles diffèrent selon que l’investisseur privé a un conseiller ou non.

Les investisseurs conseillés font confiance à 65% à leur conseiller. Les non conseillés se fient pour 32% aux ressources disponibles en ligne., pour 17% à leur famille et à leurs amis.

La France fait partie des pays dans lesquels le niveau de confiance dans les services financiers est le plus bas (47%, une hausse de 7 points par rapport à 2020). L’Australie et le Japon sont à 45%, l’Allemagne à 37%.

Ces résultats confirment malheureusement une tendance de fond en France : la défiance. Yann Algan et Pierre Cahuc l’avaient parfaitement décrite dans La société de défiance: Comment le modèle social français s’autodétruit.

Après l’eau, le gaz

Dans le club très sélect des émetteurs de side-pockets, H2O AM commençait à se trouver un peu seul.

A cause de l’invasion de l’Ukraine par la Russie et aux sanctions prises à l’encontre de l’agresseur, H2O AM a maintenant de la compagnie, puisque Hugau Gestion, une société de gestion française, vient de créer un fonds de cantonnement (« side-pocket ») pour sortir du FCP monétaire Hugau Moneterme des obligations émises en dollars des Etats-Unis par une filiale de la société russe Gazprom arrivant à échéance le 22 juillet 2022.

Un nouveau venu dans le club sélect des side-pockets : Hugau Gestion qui doit cantonner les titres Gazprom de son fonds monétaire. L'eau (H2O), le gaz (Gazprom), c'est presque du Bachelard.

https://t.co/hKJCHVwSPa— AlphaBetaBlog (@AlphaBetaBlogFR) April 23, 2022

La raison d’après la société de gestion ?

L’incertitude autour de la valorisation de 2 titres obligataires émis par la filiale luxembourgeoise Gaz Capital de la société russe Gazprom. […] Ces titres représentaient le 23 février 2022, 2,80% du fonds et à la date de rédaction de la présente [14 avril 2022] environ 4,55% du fonds. […] La clientèle d’Hugau Gestion composée essentiellement d’institutionnels et d’entreprises dont beaucoup ne souhaitent plus détenir une quelconque exposition à la Russie a déclenché un mouvement de rachats importants sur le fonds Hugau Moneterme, rendant difficile le respect des contraintes réglementaires applicables aux fonds monétaires. Les actifs sous gestion du fonds sont passés de 1,3Md€ avant la guerre à 750M€ à la date de la présente.

Exactement ce qui s’était produit pour Woodford Investment Management et H2O AM, si ce n’est que les obligations Gaz Capital étaient bien plus liquides avant les sanctions qu’après, alors que les actions non cotées (ou cotées sur des marchés complaisants sans aucune liquidité) détenues par les fonds Woodford et les obligations émises par les entités Woodford et les actions de ces mêmes entités détenus par les fonds H2O AM n’avaient à peu près aucune liquidité dès leur achat par les deux sociétés de gestion tombées dans la marmite de l’illiquidité.

Ah, et il existe une autre différence fondamentale entre Woodford IM, H2O AM et Hugau Gestion : Hugau prend à sa charge les frais de gestion ET les frais de fonctionnement du fonds de cantonnement.

La société de gestion ne percevra aucune rémunération au titre de la gestion du fonds Hugau Moneterme SP; par ailleurs, les frais de fonctionnement du fonds à savoir la rémunération du dépositaire, du commissaire aux comptes et du valorisateur seront intégralement pris en charge par la société de gestion et ne seront pas imputés sur la valeur liquidative du fonds.

A chacun sa conception de la décence : Hugau prend en charge les frais pour ne pas pénaliser les investisseurs qui ne sont pour rien dans les choix de gestion de la société ; H2O AM avait appliqué à ses side-pockets les mêmes modalités que celles des fonds d’origine : mêmes frais de gestion, même structure de commission de surperformance.

Je n’insisterai jamais assez sur l’obscénité d’une telle décision : faire payer des frais de gestion ET une commission de surperformance à des investisseurs dont le navire a fait naufrage à cause de l’équipage, il fallait oser.

J’attends avec impatience de savoir qui paie les honoraires des conseils de H2O AM : Perella Weinberg Partners, qui a été nommé «à l’initiative et à la demande de la Financial Conduct Authority», et Linklaters.

Si les honoraires sont facturés aux side-pockets, alors on aura vraiment touché le fond dans cette affaire lamentable.

Des nouvelles du #H2Ogate

Liquidité, performance et transparence sont les trois mamelles de la gestion de H2O AM. J’y ajoute indécence et défiance, pour que le pis ait cinq trayons et quatre rimes.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 21 avril 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mars mois 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 16 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 16 de 2022. Sayōnara. さようなら.

Illustration : Pinocchio (1940, Disney)

Une réponse sur « Ma Semaine Twitter 16 de 2022 »

Un peu de vert, qu’est-ce que cela fait du bien ! Et autour de l’année 1976, toute la France était en vert… on ne pouvait pas qualifier cela de greenwashing.

Merci pour ces excellents rappels et suivis (ceux qui pensent que je fais allusion à H2O se trompent).