Notre époque est décidément friande d’idoles, à commencer par ces individus extrêmement riches sachant parfaitement manipuler les foules via les réseaux sociaux. Le veau d’or à l’ère du storytelling sur Twitter.

Elon Musk est le maître. J’ai dit la semaine dernière combien il était devenu une distraction planétaire. Depuis, la saga Twitter s’est enrichie d’un nouvel épisode : Musk a fait une offre d’achat, rapidement refusée par le conseil d’administration de la cible, qui a voté sur le champ le principe d’une pilule empoisonnée (« poison pill ») à durée de vie limitée pour dissuader l’intrus.

Poison pills are so 1980.

Autre idole, pour le moment un peu moins connue que Musk, Changpeng Zhao, le fondateur de Binance, la principale plate-forme de trading de crypto-actifs, qui évolue juridiquement dans les limbes puisqu’elle n’a toujours pas de siège officiel.

CZ, puisque c’est ainsi qu’on l’appelle, est un excellent manipulateur de journalistes. En fonction du pays dans lequel il se trouve, il leur chante les mérites du lieu, vante l’ouverture aux crypto-actifs du gouvernement et l’excellence de la scène tech locale.

Il laisse ensuite entendre qu’un tel pays pourrait fort bien devenir le siège de Binance : interplanétaire, mondial, européen, asiatique, américain, africain selon le contexte.

Extatiques, les journalistes reprennent la parole d’évangile de CZ, qui saute dans l’avion pour reprendre le même refrain ailleurs.

Et puis, dans un registre messianique, il y a Sainte Cathie Wood, prêtresse de la gestion disruptive, pythie des pouvoirs magiques de la croissance exponentielle, qui vient de faire une prédiction hallucinante (voir ci-dessous).

Aux idoles, je préfère les livres. Pendant le long week-end de Pâques, j’ai beaucoup lu au soleil du Vexin. En faisant un détour par l’Italie avec Le pain perdu (Il pane perduto1) d’Edith Bruck.

Née Steinschreiber en 1931 en Hongrie dans une famille juive, Edith a été déportée à Auschwitz, a survécu aux camps, aux marches de la mort, et raconte son histoire dans un livre magnifique.

En fille adoptive de l’Italie, qui m’a donné bien plus que le pain quotidien, et je ne peux que lui en être reconnaissante, je suis aujourd’hui profondément troublée pour mon pays et pour l’Europe, où souffle un vent de nouveaux fascismes, racismes, nationalismes, antisémitismes, que je ressens doublement : des plantes vénéneuses qui n’ont jamais été éradiquées et où poussent de nouvelles branches, des feuilles que le peuple dupé mange, en écoutant les voix qui hurlent en son nom, affamé qu’il est d’identité forte, revendiquée à cor et à cri, italianité pure, blanche… Quelle tristesse, quel danger !

Le dimanche 24 avril, j’irai voter sans faute.

J’ai également lu Le garçon sauvage (Il ragazzo selvatico2) de Paolo Cognetti, dans lequel l’auteur raconte quelques mois passés en montagne dans le Val d’Aoste, loin de tout.

Il parle ici de Remigio, l’homme qui rénove des maisons et lui a loué la baita3 dans laquelle il va habiter.

Comme il n’avait jamais quitté le pays, il se passionnait pour les gens de passage. Et depuis tout petit. Il préférait la conversation de ceux qui n’étaient pas du coin : comme un rocher demande à un oiseau ce qu’il y a derrière la montagne. En échange, quand il se liait d’amitié avec quelqu’un, il l’amenait dans un endroit spécial, ce grand lac sombre qui lui ressemblait et où, justement, nous allions. Sur le chemin, il m’indiquait les lieux par leur nom, mais ce n’étaient pas des hameaux ou des sommets comme on en voit sur les cartes officielles. Sur sa carte, il y avait un bois, une clairière, un trou dans le terrain, un grand bloc erratique au beau milieu d’une prairie. Tu sais comment ça s’appelle, ici ? me disait-il. Le plan de sardognes, le prà perà, le sasc murel, la borna de’grai. Ces toponymes n’étaient inscrits à aucun cadastre. Rares étaient ceux auxquels ils disaient encore quelque chose : après avoir délimité les frontières et défini les propriétés, ils étaient tombés dans l’oubli quand l’homme avait abandonné la montagne. Et Remigio qui, enfant se délectait de mots nouveaux, voyait maintenant à regret les mots anciens se perdre, comme les ruines que nous croisions dans notre ascension. Même elles, avaient été baptisées en leur temps. Puis le toit s’effondrait, les murs s’écroulaient, et la dernière chose qui tombait était justement le nom : ils auraient disparu les uns à la suite des autres jusqu’au jour où plus personne n’aurait su dire comment s’appelait le roc, la clairière, le gouffre, et la montagne serait libérée non seulement de l’homme, mais aussi de son besoin de nommer tout ce qui l’entoure.

L’indispensable Etienne Dorsay suit de près la navrante et inutile saga Elon Musk/Twitter.

Farouchement épris de ma liberté, il m’est extrême difficile de concevoir que le zinzin qui a envoyé une voiture se promener dans l’espace devienne un jour propriétaire de mes tweets de sous-chef adjoint comptable flirtant avec la neurasthénie. pic.twitter.com/BpX3l9y9Ur

— Etienne Dorsay (@E_Dorsay) April 15, 2022

J’ai passé 3 jours de rêve dans notre jardin du Vexin. Les arbres fruitiers sont en fleurs et ont heureusement échappé aux dernières gelées, l’oseille et la ciboulette sont en pleine forme.

Je vous épargne pour le moment les photos des salades, dont j’ai repiqué 47 pieds achetés il y a quelque temps dans le Poitou, en attendant qu’ils soient plus présentables. Mais vous n’y couperez pas dans quelques semaines.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 15 de 2022.

Le veau d’or des cryptoactifs

Pas facile de se documenter sur les cryptoactifs : la documentation produite par les inconditionnels dresse un tableau dithyrambique et le contenu de qualité produit par des organisations n’ayant pas trop de conflits d’intérêts est rare.

Morningstar4 produit un contenu de qualité sur les produits d’investissement traditionnels : actions, obligations et fonds.

La société créé en 1984 par Joe Mansueto aux Etats-Unis vient de publier un excellent rapport sur l’état du marché des cryptoactifs, son premier sur le sujet.

Morningstar vient de publier un état détaillé du marché des cryptoactifshttps://t.co/4ISUcqlSE2 pic.twitter.com/wcuFlWkkVN

— AlphaBetaBlog (@AlphaBetaBlogFR) April 12, 2022

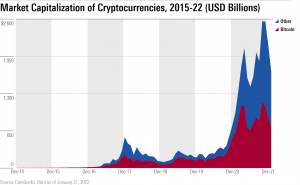

La valeur de marché des 100 principales crypto-pseudo-devises a atteint 1700 milliards de dollars en janvier 2022. Le bitcoin domine toujours, même si sa part de marché baisse au profit des nouveaux entrants. S’il était une action, $BTC serait dans le top 10 du S&P 500.

Plus possible de prétendre que ces actifs n’existent pas.

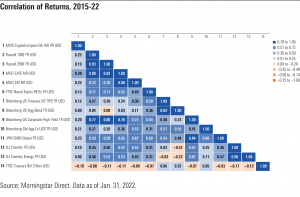

Le comportement des crypto diffère de celui des classes d’actifs établies, ce qu’atteste une corrélation assez faible entre 2015 et fin janvier 2022.

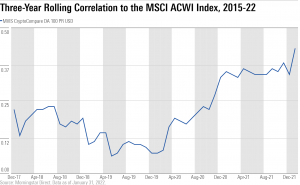

Depuis la baisse des marchés actions en février 2020, la corrélation des crypto avec l’indice MSCI ACWI est en hausse.

D’aucuns prétendent que le bitcoin est l’équivalent numérique de l’or. Pour Morningstar, il est prématuré de le prétendre, le bitcoin étant loin d’avoir démontré sa capacité d’être une réserve de valeur.

Sur la base de la distribution des rendements des crypto par rapport à ceux des autres classes d’actifs, nous croyons que les narratifs spéculatifs ont en général plus d’influence sur les cours des crypto que l’adoption de la technologie de la blockchain, ce qui rend difficile l’identification des actifs qui surperformeront dans le futur.

Les crypto sont pour le moment des actifs très volatils et les analystes de Morningstar invitent les investisseurs à faire montre de la plus grande prudence à leur égard.

Binance, c’est le numéro 1 des « exchanges » de crypto, créé et dirigé par une rock-star, Changpeng Zhao, alias CZ, un maître de la manipulation des journalistes, comme le montrait cet entretien en novembre dernier dans Les Echos.

Changpeng Zhao, le fondateur de Binance, déclare à des journalistes français que "la France sera un choix naturel pour un siège social régional, et même peut-être mondial."

On parie ?https://t.co/xBQvGIRH4T— AlphaBetaBlog (@AlphaBetaBlogFR) November 16, 2021

C’est reparti pour un petit tour de manège en France, où CZ, présent à l’occasion du salon Paris Blockchain Week Summit, a annoncé vouloir investir 100 millions d’euros, en commençant par l’ouverture d’un espace Web3 dans Station F à Paris.

“La France a un gouvernement fort, pro-business, pro-crypto et pro-innovation avec un vivier de talents de la Tech (…) je crois que la France est le leader en Europe dans le domaine des cryptomonnaies”

💬 Chanpeng Zao (PDG de Binance) pic.twitter.com/WXMYbJebJN

— BFM Crypto (@BfmCrypto) April 13, 2022

Il a en outre déclaré qu’il ferait de la France le siège européen de Binance. Zut, on n’aura pas le siège mondial. J’attends avec impatience la confirmation du siège européen, tant CZ a l’habitude de faire des promesses identiques dans tous les pays qu’il visite.

Sélectivité

En chaque début d’année, des gérants actions actifs entonnent en choeur le même refrain :

202x sera l’année du stock-picking.

Parce que l’année précédente ne l’a pas été, pour des raisons évidemment à la fois exceptionnelles et totalement imprévisibles.

Mais l’année nouvelle, avec ses multiples incertitudes, sera bien entendu propice à l’éternel retour du stock-picking.

Je n’ai pas le souvenir d’avoir jamais connu une année au début de laquelle il était possible de dire avec un degré de confiance élevée qu’elle ne serait pas incertaine. Les incertitudes (ou leur absence), on ne les connaît qu’après, quand le temps a passé et les historiens ont fait leur travail.

Le monde est par construction incertain. Ce qui ne l’est pas (incertain), c’est l’échec collectif parfaitement documenté de la gestion collective à faire mieux que les fonds indiciels à bas coûts.

Et pourtant, les médias économiques et financiers continuent de questionner les gérants actifs sur la marche d’un monde incertain. Normal, leur raison d’être est de produire du contenu, et, alors que l’inflation est en très forte hausse, il est préférable de gloser sur l’importance pour une entreprise de pouvoir imposer des hausses de prix ou sur l’impact présumé de la hausse des coûts des matières premières sur le résultat d’exploitation des fabricants d’automobiles, plutôt que de présenter les résultats de l’étude SPIVA ou du Morningstar Active-Passive Barometer.

L’incertitude règne — comme d’habitude — depuis le 24 février 2022, avec l’invasion de l’Ukraine par la Russie.

Risque géopolitique (ce terme pourrait avoir sa place dans un moderne Dictionnaire des idées reçues consacré à l’écosystème de la gestion d’actifs : « Trop souvent négligé, il est toujours présent et se matérialise de façon souvent inattendue ») ! Inflation (« L’hydre de l’inflation sort sa tête hideuse ») !

Dans un article paru dans Le Monde, « Bourse : gare à l’excès de confiance cette année », on retrouve des exemples typiques de la rhétorique utilisée tant par les gérants actifs pour vendre leur savoir-faire que par les journalistes pour capter l’attention des lecteurs et des visiteurs.

Alors que l'échec collectif de la gestion actions active face aux indices est parfaitement documenté, on peut encore conclure un article sur les marchés boursiers ainsi :

"Plus que jamais, la sélection de valeurs est d’actualité."

😕https://t.co/51Ts5Ythla— AlphaBetaBlog (@AlphaBetaBlogFR) April 13, 2022

Le gérant (italique ajouté par mes soins pour identifier la rhétorique) :

Il y a une forme de complaisance : les indices ont retrouvé leur niveau d’avant la guerre, alors qu’ils font désormais face à des incertitudes majeures liées notamment à l’explosion des prix de l’énergie.

Ah, la complaisance. Elle est collective, donc chaque investisseur en est responsable. Sauf, bien entendu, celui qui parle.

Ah, les inénarrables incertitudes, d’autant plus inquiétantes qu’elles sont majeures. Vous avez plus que jamais besoin qu’il y ait un pilote dans l’avion.

Le gérant (un autre) :

Il faut réaliser une sélection de titres exigeante : nous privilégions les sociétés peu endettées, dont le chiffre d’affaires ne se limite pas à la zone euro et qui peuvent augmenter leurs prix.

Est-ce que cela veut dire que dans certaines circonstances (par exemple quand il y a moins d’incertitudes majeures, ou que les incertitudes sont moins majeures ?), on pourrait être moins exigeant en matière de sélection ?

Quant au journaliste, il doit savoir conclure un article de façon inspirante en ouvrant des perspectives au lecteur.

Plus que jamais, la sélection de valeurs est d’actualité.

En ces temps d’incertitude, le gérant se doit d’être sélectif. Promis, 2022 sera l’année du stock-picking.

Voilà, c’est fait, au suivant.

Sinon, vous pouvez faire de l’anti stock-picking en vous exposant à la totalité du marché des actions par le biais d’un fonds indiciel à bas coûts.

Mais pour le journaliste, il n’y a plus d’histoire à raconter, et le rédacteur en chef n’est pas content.

Ainsi va le monde.

Puisque j’ai mentionné Le dictionnaire des idées reçues de Gustave Flaubert (1821-1880), une définition :

BOURSIERS. Tous voleurs.

Une autre :

BUDGET. Jamais en équilibre.

Rien ne change, ou si peu.

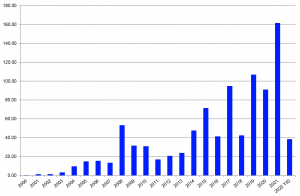

22 ans d’ETF en Europe

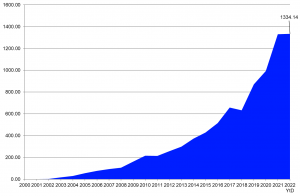

Après le lancement du premier ETF au Canada en 1993, il fallut attendre le 11 avril 2000 pour pouvoir investir sur des fonds indiciels cotés en Europe.

Pendant ces 22 années, la croissance a été continue, les encours à fin mars 2022 dépassant 1300 milliards d’euros.

Detlef Glow, le responsable de la recherche de Lipper pour la zone Europe, Moyen-Orient, Afrique, a rappelé l’histoire des ETF en Europe pour l’excellent site spécialisé ETF Stream.

Les premiers #ETF ont été lancés en Europe il y a 22 ans. @DetlefGlow en rappelle l'histoire.https://t.co/dOTpwFs8Bn

— AlphaBetaBlog (@AlphaBetaBlogFR) April 12, 2022

Les 2 premiers ETF européens, répliquant les indices Euro Stoxx 50 et Europe Stoxx 50, étaient gérés par Merrill Lynch Investment Managers et furent initialement listés sur Deutsche Börse.

En 2001, State Street Global Advisors lança des ETF répliquant des indices sectoriels et Lyxor lança le premier ETF à réplication synthétique. Le premier ETF obligataire fut lancé en 2003.

En 2005, Lyxor lança les premières armes de destruction massive : des ETF permettant de s’exposer avec levier à la hausse des indices et des ETF à base de stratégies optionnelles (covered calls). Le même Lyxor, alors à la pointe de l’innovation, lançait les premiers ETF répliquant des indices petites et moyennes capitalisations, value et croissance.

La même année, EasyETF – une co-entreprise détenue par AXA Investment Managers et BNP Paribas Asset Management – lança le premier ETF matières premières.

En 2007, DWS lança le premier ETF répliquant un indice monétaire et Lyxor le premier ETF répliquant un indice multi-factoriel (RAFI).

En avril 2008, les actifs des ETF en Europe dépassèrent 100 milliards d’euros pour la première fois.

En 2009, BlackRock racheta BGI (Barclays Global Investors) à la Barclays Bank. La gamme d’ETF de BGI était déclinée sous la marque iShares.

En 2012, Vanguard se lança sur le marché européen des ETF.

En 2016, les encours des ETF européens dépassèrent 500 milliards d’euros.

En 2017, Fidelity, Franklin Templeton et JP Morgan Asset Management se lancèrent à leur tour sur le marché européen des ETF.

En 2018, Société Générale racheta ComStage, l’activité ETF de la Commerzbank, pour renforcer le poids de Lyxor en Europe, et notamment en Allemagne, le principal marché.

En 2019, la collecte annuelle dépassa 100 milliards d’euros pour la première fois, les actifs de fin d’année s’établissant à 870 milliards, un niveau record.

A la fin de janvier 2021, les encours des ETF dépassèrent 1000 milliards d’euros pour la première fois. En juin 2021, Amundi racheta Lyxor à la Société Générale. L’année 2021 vit la collecte annuelle dépasser 150 milliards d’euros pour la première fois, à 161 milliards d’euros.

Pendant que Cathie Wood pontifie devant des médias extatiques aux Etats-Unis (voir ci-dessous), Marie-Eve Frenay s’est intéressée de façon factuelle aux ETF dans Les Echos Patrimoine, suite à la publication de la première étude de L’Observatoire Quantalys de la gestion ETF5.

.@MarieEveFRENAY a eu la bonne idée de s'intéresser aux atouts des #ETF indiciels, cette innovation très positive dont les particuliers en 🇫🇷 sont privés par le Leviathan des banques, des compagnies d'assurancce et des CIF non indépendants.https://t.co/ZnsNbJ7S18

— AlphaBetaBlog (@AlphaBetaBlogFR) April 15, 2022

Elle m’a posé quelques questions sur les indices actions pays émergents et les subtilités de la retenue à la source.

Evidemment, c’est moins spectaculaire que les élucubrations de Cathie Wood, mais il est important de comprendre comment sont construits les ETF indiciels pour les utiliser à bon escient.

Deux conseils de lecture si vous vous intéressez à l’histoire de la gestion indicielle : Trillions: How a Band of Wall Street Renegades Invented the Index Fund and Changed Finance Forever, de Robin Wigglesworth, journaliste au Financial Times ; et The Bogle Effect: How John Bogle and Vanguard Turned Wall Street Inside Out and Saved Investors Trillions, du journaliste de Bloomberg Eric Balchunas (parution le 26 avril).

Les fables de Cathie

Cathie, c’est la star planétaire de la gestion active, Cathie Wood. Fondatrice d’ARK Invest, elle a lancé plusieurs stratégies de gestion active dans l’enveloppe ETF qui ont délivré en 2020 des performances stratosphériques6, attirant des souscriptions massives très concentrées sur les derniers mois de surperformance.

Avant de sous-performer massivement en 2021 et depuis le début de 2022.

Mais Cathie Wood suscite un culte lié à ses performances passées et à un engouement de la part des médias qui ne se sont absolument pas démentis, même depuis que ses ETF sous-performent. Il faut dire qu’elle combine un storytelling messianique et un culot monstre qui commence à confiner à l’hubris.

Illustration avec la surréaliste intervention de la super star lors de la récente conférence Exchange qui s’est tenue du 11 au 14 avril à Miami Beach en Floride.

Cathie Wood:

“A year ago, we thought our portfolio would deliver a 15% compound annual rate of return [over five years] ; now we think 50%.”

See you in 5 years.https://t.co/FCJUfMrdDS— Philippe Maupas (@philmop) April 16, 2022

Interrogée sur SARK, l’ETF « anti-ARKK », puisqu’il est vendeur du portefeuille d’ARK Innovation ETF, le principal produit d’Ark Invest, Wood assène une vérité aux accents buffettiens, donc irréfutable :

Parier contre l’innovation états-unienne, c’est un mauvais pari. Si nous avons raison, ils [l’émetteur de l’ETF anti-ARKK] vont devoir racheter leurs titres vendus à découvert, [ce qui conduira à] une demande accrue pour nos actions.]

Alors qu’ARKK était en baisse de 36% depuis le début de l’année et de 60% par rapport à son plus haut, Wood considère que les fondamentaux des valeurs en portefeuille n’ont pas changé, la baisse renforçant encore son niveau de conviction.

Pour elle, il est inévitable que les valeurs détenues finissent par changer le monde et récompensent largement leurs actionnaires. Corollaire, le S&P 500, bien plus résistant depuis le début de la correction sur certaines valeurs de croissance, finira par sous-performer le portefeuille d’ARKK.

Son narratif s’appuie sur l’histoire : au début des années 1900, 3 révolutions technologiques s’étaient produites simultanément : le téléphone, l’automobile et l’électricité. Aujourd’hui, ce sont 5 révolutions technologiques simultanées qui vont « disrupter » l’économie traditionnelle incarnée par le S&P 500 : l’intelligence artificielle, le stockage d’énergie, la robotique, le séquençage du génome et la technologie de la blockchain.

Wood avait prédit l’an dernier une performance annuelle minimum de 15% pour ARKK dans les 5 ans à venir. Attention, « prédit » hein, pas « promis » : la SEC verrait d’un mauvais œil une « promesse » de rendement futur faite par la gérante d’un produit non garanti, et Wood, contrairement à Musk, écoute ses responsables de la conformité.

En avril 2022, après la poursuite de la baisse d’ARKK, elle fait une prédiction encore plus insensée : ce n’est plus 15% par an, c’est 50% !

J’avais parlé ici de la récente dégradation de la note qualitative d’ARKK par les analystes de Morningstar aux Etats-Unis, de neutre à négative.

Sans vergogne, Wood attaque à la fois l’analyste en charge de la note et la méthodologie.

A ma connaissance, l’auteur n’a jamais géré de fonds et n’a pas 45 ans d’expérience.

Ah. Un peu comme les critiques littéraires qui n’ont jamais écrit de roman ou les critiques gastronomiques qui ne sont pas des cuisiniers professionnels. Peut-être parce que les métiers sont différents.

Quand on attaque une critique avec des arguments aussi indigents, c’est que l’hubris a fini par prendre le pouvoir. C’est généralement très inquiétant pour la suite.

Et Wood de basculer dans une espèce de complotisme :

Nous ne rentrons pas dans les cases de la style box de Morningstar. Je pense qu’il peut y avoir d’autres influences sur l’analyste… Je crois qu’il existe peut-être des règles ou des instructions chez Morningstar qui suggèrent, ceci ou cela.

Hmmm, les ETF d’Ark Invest rentrent parfaitement dans la Style Box de Morningstar : ils sont à peu près tous centrés sur les moyennes capitalisations de croissance.

Ce n’est pas tant que Wood tienne des propos aussi hallucinants qui pose problème, c’est qu’il y ait aussi peu de réponses sérieuses à ses élucubrations dans les médias hypnotisés par les oracles de la pythie.

Je suis de plus en plus persuadé que la chute de la maison Wood est proche.

Des nouvelles du #H2Ogate

Il s’est passé quelque chose d’étrange le 12 avril sur 3 fonds H2O : Adagio FCP, Multibonds FCP et Moderato FCP. Des rachats très élevés sur la part R, la plus chargée, et des souscriptions nettes (il n’y en avait quasiment pas eu depuis octobre 2020) très élevées aussi sur la part SR, représentant entre 70 et 80% des rachats.

Je suppose qu'un intermédiaire unique (une gestion sous mandat ?) est sorti des parts R et a réinvesti en partie sur les parts SR, plus chargées. Si c'est le cas, je suis très perplexe quant aux motivations de l'intermédiaire et au respect de ses obligations fiduciaires.

Pour mémoire, la différence de frais de gestion entre les parts R et SR des 3 fonds. Un exemple extraordinaire de gloutonnerie, les parts SR, créées le 11/01/2019, s'étant substituées aux parts R. Dans l'intérêt des porteurs de parts, bien entendu.

Autre motif de perplexité quant à l'intérêt de passer des parts R aux SR, la différence de performance, bien supérieure pour Multibonds et Moderato à la différence de frais de gestion.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 13 avril 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mars 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 15 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir, comme 177 abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 15 de 2022. Sayōnara. さようなら.

Illustration : L'adoration du veau d'or, Nicolas Poussin, 1633-1634 (National Gallery, Londres)

- Traduit de l’italien par René de Ceccaty – Editions du sous-sol.

- Traduit de l’italien par Anita Rochedy – 10/18 Zoé Editions.

- Terme utilisé en Italie et en France désignant les petites habitations des Alpes centrales et occidentales.

- J’ai dirigé Morningstar France entre 2001 et 2005 et n’ai plus aucun lien d’intérêt avec cette société.

- Je suis un des co-fondateurs de Quantalys dont j’ai été actionnaire jusqu’à son rachat par Harvest en 2021.

- Grâce notamment à Tesla, valeur pour laquelle Wood avait un objectif de cours jugé totalement irréaliste avant sa hausse de… 740% en 2020. Objectif rehaussé depuis à 4600 dollars — pour un cours d’environ 990 dollars le 18 avril 2022 — en 2026, Ark Invest mettant à disposition son modèle de valorisation ici.