Je ne sais pas si Warren Buffett est le meilleur investisseur qui ait jamais vécu, mais sa longévité, sa simplicité apparente et ses prestations durant les assemblées générales de Berkshire Hathaway (BH), couplées au parcours boursier de BH sur longue durée, en font un des symboles du capitalisme de l’après deuxième guerre mondiale.

Buffett a 89 ans (il est né en 1930) et son acolyte, Charlie Munger, en a 96 (il est né en 1924).

Avec Jack Bogle (1929-2019), le fondateur de Vanguard, ils font partie d’une génération qui est en train de s’éteindre.

La dernière assemblée générale des actionnaires de Berkshire Hathaway s’est tenue virtuellement pour cause de pandémie, sans Munger. Une espèce de crépuscule des dieux pour Josh Brown (voir ci-dessous). La fin d’une époque. Fin de partie.

Ils me manqueront.

Plus que l’indécrottable Elon Musk, qui fait décidément bien partie de cette famille de patrons sociopathes à qui Twitter donne un forum planétaire (34 millions d’abonnés pour Musk, contre 79,7 millions pour Donald Trump et 117,2 millions pour Barack Obama).

Frankly, this is the final straw. Tesla will now move its HQ and future programs to Texas/Nevada immediately. If we even retain Fremont manufacturing activity at all, it will be dependen on how Tesla is treated in the future. Tesla is the last carmaker left in CA.

— Elon Musk (@elonmusk) May 9, 2020

Un autre qui va me manquer, c’est Gilles Rapaport. Ou plutôt, son délicieux journal de confinement, qui ne va sans doute pas survivre au déconfinement. Lui (Gilles) va y survivre, car il semble avoir fait beaucoup de vélo d’appartement pendant ces presque 60 jours.

L'indispensable @GillesRapaport s'inquiète de la sortie du confinement https://t.co/JwOB9rDb76 pic.twitter.com/5U2cFEqKiH

— AlphaBetaBlog (@AlphaBetaBlogFR) May 4, 2020

Quant à Etienne Dorsay, il a été assez peu productif la semaine dernière. Rien de grave, j’espère.

https://twitter.com/E_Dorsay/status/1257640009886302208?s=20

Un peu de légèreté pour conclure, avec cette magnifique photo diffusée par Jean-Philippe de Tonnac, qui me semble être une belle illustration du déconfinement.

— JeanPhilippedeTonnac (@inthemoodfortw) May 11, 2020

Sortons précautionneusement de nos terriers et prenons soin de nous et des autres.

Bienvenue dans ma semaine Twitter 19 de 2020.

Prendre aux riches pour donner aux pauvres

C’était la mission de Robin des Bois. Robinhood en anglais.

Robinhood est un courtier en ligne ciblant les millennials aux Etats-Unis. J’avais parlé ici (Quand c’est gratuit, tu es le produit) de son gros mensonge par omission : Robinhood avait en effet oublié de mentionner qu’il (Robin des Bois) vendait le carnet d’ordres de ses clients à des hedge funds.

✔️ Robinhood, c'est le Boursorama des #Millennials aux Etats-Unis. Sooo cool.

✔️ Robintrack permet de suivre l'activité des clients de Robinhood. Soooo cool.

Robinhood, c'est ici 🔽https://t.co/U1N1rBXB3t— AlphaBetaBlog (@AlphaBetaBlogFR) May 7, 2020

Il n’a échappé à personne que le cours du pétrole a beaucoup baissé. Mais si ça a beaucoup baissé, ça ne peut que remonter, non ?

Et si on spéculait (pardon : « redéployait du capital ») sur la reprise du cours du pétrole ? Via un ETP exposé à des futures ? USO par exemple. Soooo cool.

Newsletter Robinhood du 21 mars :

“There is so ridiculously little demand for oil right now that we could theoretically be getting paid to fill up our own tanks.”

Ce n’est pas un conseil d’achat, bien sûr.

Que nous dit Robintrack ? Que jusqu’au 3 mars, aucun client de Robinhood ne détenait USO (courbe verte). Et qu’au 28 mars, environ 220 000 clients détenaient USO. 60 000 ont vendu dans les jours d’après.

Incidemment, 220 000 clients détenant USO, c’est plus que le nombre de clients détenant TESLA à la même période.

Contrairement à ce que j’avais indiqué dans mon tweetstorm (merci à Sacha Pouget d’avoir rectifié), ceux des clients de Robinhood étant sortis de USO vers le 28 avril n’ont pas fait une bonne affaire : le graphique du cours n’est pas ajusté du reverse split ayant eu lieu à la clôture du 28 avril. Ce reverse split, fait pour des raisons techniques, a consisté à diviser par huit le nombre d’actions (et à multiplier par huit le cours)1.

Résumons : alors que la génération des millennials est en théorie bien plus sensible que la mienne au réchauffement climatique, voilà que 220 000 investisseurs se précipitent sur un produit permettant en théorie de bénéficier du rebond du cours du pétrole. Pas toujours facile à suivre.

La valeur détenue par le plus grand nombre de clients de Robinhood, c’est : Apple ? Amazon ? Microsoft ?

Que nenni. Le 7 mai, c’était ACB. Aurora Cannabis. Détenue par près d’un million de clients. Stupéfiant, non ?

Par ailleurs, quelques hedge funds, et pas des moindres, semblent crawler les données de Robintrack.

Le site de Robintrack est ici.

Fin de partie

Le Crépuscule des dieux, c’est un opéra de Richard Wagner, le dernier du cycle L’anneau du Nibelung.

C’est aussi un film de Luchino Visconti (Ludwig ou le crépuscule des dieux).

C’est un peu ce à quoi la dernière assemblée générale des actionnaires de Berkshire Hathaway.

Josh Brown a d’autres références que les miennes : « tu n’es pas sorti de la réunion de samedi en fredonnant le thème de Rocky dans ta tête. »

Pour Brown, Buffett est à la fois Dédale, Midas, Odin et l’oracle d’Omaha. Et si la partie n’est pas encore terminée, puisque Dédale-Midas-Odin est toujours là, la fin approche. Et on a touché le plus haut de Warren Buffett.

.@ReformedBroker on Berkshire Hathaway's AGM:

"You didn’t come away from this Saturday’s event humming the Rocky theme in your head."https://t.co/AlECb29Q6T— Philippe Maupas (@philmop) May 5, 2020

Quand ? D’après Brown, au printemps 2015, lors de l’assemblée générale de Berkshire Hathaway.

Car si Buffett avait été prescient dans les années 1990 en refusant de céder aux sirènes des dotcom, s’il a pu en 2008 aider quelques sociétés (et gagner beaucoup d’argent) affaiblies par la crise financière (Goldman Sachs, Bank of America, General Electric), en 2020, il n’a pas investi.

Le téléphone a un peu sonné, mais la générosité de la Fed l’a empêché de renouveler ses exploits de 2008.

Pendant l’assemblée générale, il a même annoncé avoir vendu à perte ses participations dans les compagnies aériennes. Alors qu’il avait affirmé des années auparavant qu’il n’investirait plus jamais dans ce secteur.

Lisez le post de Brown, il est très beau.

Dans un autre registre, Ben Hunt de Epsilon Theory a lui aussi parlé de Buffett dans un très beau post intitulé « L’idole américaine ».

"Take away a great performer's [Buffett or Trump] audience, and you take away their source of narrative power." https://t.co/I2T7bYWpKF by @EpsilonTheory

— Philippe Maupas (@philmop) May 10, 2020

Sa thèse ? Retirez le public à une bête de scène, et elle (la bête de scène) n’est plus rien. Thèse que Hunt applique à Warren Buffett et à Donald Trump.

Bon, je ne sais pas si c’est la fin d’une époque ou pas, on saura dans quelques années. Si je devais retenir un message de Buffett, ce serait celui-ci, extrait d’un post de Robin Powell qui a sélectionné les meilleurs moments de l’assemblée générale.

.@RobinJPowell a fait une synthèse des propos tenus ce week-end par Warren Buffett lors de l'assemblée annuelle virtuelle des actionnaires de Berkshire Hathaway. Pour les investisseurs 🇫🇷, il suffit de remplacer S&P 500 par MSCI ACWI ou FTSE All World. https://t.co/w2XuEUakoo pic.twitter.com/W61HHRkF9g

— AlphaBetaBlog (@AlphaBetaBlogFR) May 4, 2020

Si vous avez 6 heures à consacrer à l’assemblée générale 2020 de Berkshire Hathaway, c’est ici.

This time is different Ce krach est différent

Dans un excellent papier, The Economist est revenu sur le krach le plus rapide de l’histoire : il n’a fallu que 16 jours au S&P 500 en février pour perdre 20%. Et pourtant, bien que les économies aient continué de s’enfoncer, avril a été le meilleur mois qu’ait connu le même S&P 500 depuis… octobre 1987.

En quoi le Coronakrach n'est pas similaire aux grands krachs du passé. Un papier remarquable. https://t.co/A68YXXONT1

— AlphaBetaBlog (@AlphaBetaBlogFR) May 6, 2020

Une des raisons pour lesquelles ce krach est très différent de tous ceux qui l’ont précédé, c’est que l’attitude des institutions a changé : en 1929, Andrew Mellon, secrétaire d’Etat au trésor, disait que le krach permettait de purger le système de la pourriture.

Aujourd’hui, les gouvernements et les banques centrales réagissent vigoureusement, et ce sont les contribuables qui souffrent plus que les investisseurs en actions.

Le cycle de marché traditionnel, tel que Hyman Minsky ou Charles Kindleberger l’ont théorisé, comporte 5 phases2 :

- Remplacement : il s’agit d’un choc exogène (fin d’une guerre, ou innovation technologique majeure).

- Boom

- Euphorie

- Crise

- Révulsion

Ce qui s’est passé au premier trimestre ne correspond pas à l’épure traditionnelle.

Le marché haussier a été exceptionnellement long (il a commencé en mars 2009). Le remplacement qui a initié le marché haussier, ça a été la décision des banques centrales de faire baisser les taux et d’utiliser des mesures non conventionnelles (d’assouplissement quantitatif, à savoir d’achats massifs d’actifs financiers) pour faire baisser les coûts de financement par la dette afin de soutenir la croissance économique.

Sur le modèle des précédents cycles, les marchés actions se sont appréciés, atteignant des ratios de valorisation très élevés. De tels ratios de valorisation ne sont justifiés que si les investisseurs attendent une poursuite de l’amélioration des résultats. Et pourtant, dès 2018, différents signaux indiquaient que les résultats avaient cessé de croître et que la situation économique se dégradaient.

Autre différence majeure par rapport à l’épure : pas d’inflation en fin de cycle haussier.

Ainsi que l’ampleur des moyens déployés pour faire face à la crise : le congrès a approuvé aux Etats-Unis un package de plus de 3000 milliards de dollars et la Fed a baissé les taux et s’est engagée à acheter des obligations du secteur privé, y compris à haut rendement.

Conséquences de ces mesures extraordinaires : rallye boursier et baisse des taux d’intérêt des obligations à haut rendement.

La phase de révulsion pourrait être devant nous : si les mesures ont permis à Wall Street de se reprendre, Main Street (l’économie réelle) souffre, et devrait continuer à souffrir.

Dans la nature, les ours ont tendance à se sauver quand ils entendent beaucoup de bruit. Peut-être que les autorités ont fait assez de bruit pour effrayer cet ours [l’ours est le symbole du marché baissier]. Mais alors que la plupart des pays sont encore confinés, il est prématuré d’espérer que nous sommes tirés d’affaire.

Charles Kindleberger (1910-2003) a écrit un livre de référence sur les krachs à travers l’histoire, Manias, Panics, and Crashes: A History of Financial Crises., régulièrement réédité et mis à jour par Robert Z. Aliber depuis la mort de Kindleberger. Ce livre a été traduit en français en 2005 : Histoire mondiale de la spéculation financière.

Plus récemment, Carmen Reinhart et Kenneth Rogoff ont publié This Time Is Different: Eight Centuries of Financial Folly. En français, Cette fois, c’est différent : Huit siècles de folie financière.

ESG et vent dans le dos

CFA Institute est l’association internationale des professionnels de l’investissement détenteurs de la certification CFA. Elle compte plus de 150000 membres dans le monde entier3 et publie deux excellents blogs : Enterprising Investor (Twitter) sur les sujets touchant à la gestion d’actifs et au conseil financier, et Market Integrity (Twitter) sur les sujets touchant à la réglementation et à l’éthique.

Gautam Dhingra, PhD, CFA et Christopher J. Olson, CFA, de High Pointe Capital Management, ont publié la semaine dernière dans Enterprising Investor un post intéressant sur l’ESG, qui connaît depuis des années des vents très favorables. Pour les auteurs, ces vents pourraient être en train de tourner.

Gautam Dhingra, PhD, CFA, and Christopher J. Olson, CFA, "doubt that the tailwinds that have bolstered #ESG investors over the last few years are secular in nature. […] A reversion to the mean will turn them into headwinds." https://t.co/A4MkOLOzFo via @Enterprising

— Philippe Maupas (@philmop) May 6, 2020

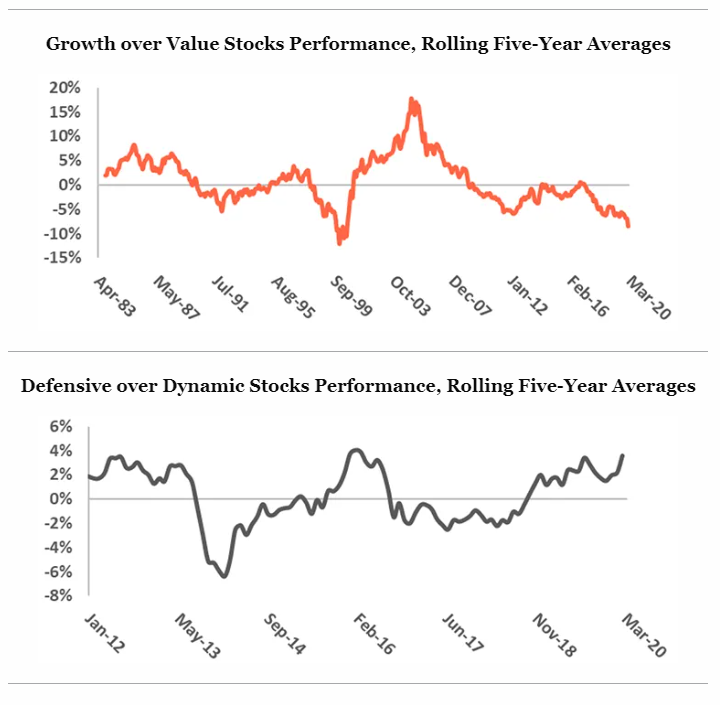

Dhingra et Olson, s’appuyant sur des données de Morningstar, affirment que les portefeuilles des fonds actions ESG ont deux caractéristiques :

- Ils ne sont pas Value.

- Ils sont moins volatils que la moyenne.

L’allocation sectorielle des fonds ESG indiciels analysés montre la surpondération de secteurs Croissance (particulièrement des valeurs technologiques), et la sous-pondération de secteurs Value (particulièrement du secteur de la finance).

Cette allocation a été bénéfique à la performance depuis 5 ans : le secteur le plus sous-pondéré (la technologie) est aussi celui qui a enregistré la surperformance la plus élevée par rapport au S&P 500.

Les auteurs font la même démonstration pour la volatilité : les indices ESG ont été moins volatils, et les valeurs les moins volatiles (défensives) ont également surperformé lors des 5 dernières années.

Vents favorables.

S’appuyant sur le passé, Dhingra et Olson montrent que la surperformance est cyclique. Ils prédisent donc que la surperformance du style Croissance/Growth ne durera pas éternellement, et que c’est la Value qui se mettra à surperformer.

Ils font le même raisonnement pour les valeurs défensives, dont la surperformance actuelle ne durera pas éternellement non plus.

Les vents favorables vont donc se transformer en vents de face pour l’ESG.

Les gérants ESG vont devoir s’y adapter, tout en continuant de respecter leur mandat.

La conclusion n’est pas la partie la plus intéressante du papier, mais je la partage quand même : les auteurs suggèrent aux gérants ESG de plus s’exposer aux valeurs ESG Value et non défensives.

Bonheurs de lecture

On vit une époque sans précédent, n’est-ce pas ?

Qui a affecté les marchés financiers pendant le mois de mars. Lesquels ont pris à contre-pied certains gérants (c’est la loi du genre).

Lesquels gérants doivent expliquer des performances parfois très mauvaises.

Et font preuve d’une grande créativité de langage dans leurs reportings.

Je préfère en rire plutôt qu’en pleurer, je parle donc par antiphrase de bonheurs de lecture.

En voici deux, sans commentaires.

C'est trop tentant. Je lis de nombreux commentaires de gestion tout droit sortis d'Orwell. Je vais partager mes bonheurs de lecture. C'est moi qui souligne en italique. pic.twitter.com/EJNt6OyWcw

— AlphaBetaBlog (@AlphaBetaBlogFR) May 6, 2020

C'est trop tentant. Je lis de nombreux commentaires de gestion tout droit sortis d'Orwell. Je vais partager mes bonheurs de lecture. pic.twitter.com/xWY88gsr66

— AlphaBetaBlog (@AlphaBetaBlogFR) May 5, 2020

Ou encore ceci, pour un fonds ayant une performance largement positive depuis le début de l’année. La méthode Coué modernisée (c’est moi qui souligne en italique).

Dans ce contexte particulièrement difficile et malgré d’importants mouvements sur les marchés, la stratégie continue de dégager une performance positive. Nous continuons d’être particulièrement optimistes quant aux perspectives de la stratégie pour la période à venir.

Si vous avez aussi des bonheurs de lecture de ce genre, n’hésitez pas à les partager avec moi.

Les produits dont il a été question dans ma semaine Twitter 19 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 19 de 2020. Sayōnara. さようなら.

- Le cours de clôture du 28/4 était de 2.13 USD, soit 17,04 USD en ajustant du reverse split. Le cours de clôture du jour suivant était de 17,8 USD, soit une progression de 4,5%.

- Brad DeLong avait écrit un excellent papier à ce sujet en 2009.

- Avertissement : je suis membre de CFA Institute.