Dans Le désert des Tartares de l’immense Dino Buzzati (1906-1972), le lieutenant Drogo s’étiole dans le fort Bastiani, une citadelle militaire qui garde la frontière entre « le Royaume » et « l’État du Nord ». Il y attend pendant des années l’invasion des Tartares. C’est quand il est évacué, malade et mourant, que les Tartares finissent par attaquer1.

Dans Le désert des Tartares de l’immense Dino Buzzati (1906-1972), le lieutenant Drogo s’étiole dans le fort Bastiani, une citadelle militaire qui garde la frontière entre « le Royaume » et « l’État du Nord ». Il y attend pendant des années l’invasion des Tartares. C’est quand il est évacué, malade et mourant, que les Tartares finissent par attaquer1.

Dans En attendant Godot, de l’immense Samuel Beckett (1906-1989), Vladimir et Estragon attendent Godot, qui n’arrive jamais.

Euh, et le rapport avec ce blog ?

J’y viens.

J’ai attendu pendant des semaines la mise à jour des reportings mensuels des 3 fonds les plus sinistrés de H2O Asset Management : H2O Multiequities, H2O Multistrategies et H2O Vivace. Ils sont longtemps restés figés dans le temps, à fin février, quand nous étions jeunes et fringants. Avant le confinement. Avant la déculottée subie par ces 3 fonds.

Libérez les reportings ! On nous cache tout on nous dit rien !

Le 14 mai, premier miracle : grâce à l’intercession de Sainte Rita, patronne des causes désespérées, les reportings en français de Multistrategies et Vivace sont en fin mis à jour sur le site destiné aux investisseurs français de H2O AM. On passe sans transition de fin février à fin avril2.

Sainte Rita, patronne des causes désespérées, merci ! Ce matin, sur le site de H2O AM, les reportings de 2 des 3 fonds les plus abîmés sont à fin avril, après être restés coincés à fin février : Vivace et Multistrategies. Il reste Multiequities. https://t.co/zCJ989yPs7

— AlphaBetaBlog (@AlphaBetaBlogFR) May 14, 2020

Quelques jours après, deuxième miracle : c’est au tour du très endommagé H2O Multiequities de faire le grand saut de la transparence.

Enfin ! Le reporting de l'enfant problématique de la gamme de fonds de H2O AM, Multiequities, était coincé à fin février. Grâce à l'intercession de Sainte Rita, il est à fin avril. Les actions non cotées pèsent 16% de l'actif net.https://t.co/gLZQOmjmpy pic.twitter.com/KQwguSPfQe

— AlphaBetaBlog (@AlphaBetaBlogFR) May 18, 2020

GodH2Ot a fini par arriver avant que le commandant DrogH2O ne doive quitter le fort Bastiani.

10 semaines pour mettre en ligne un reporting mensuel, là où il en faut généralement moins de 2.

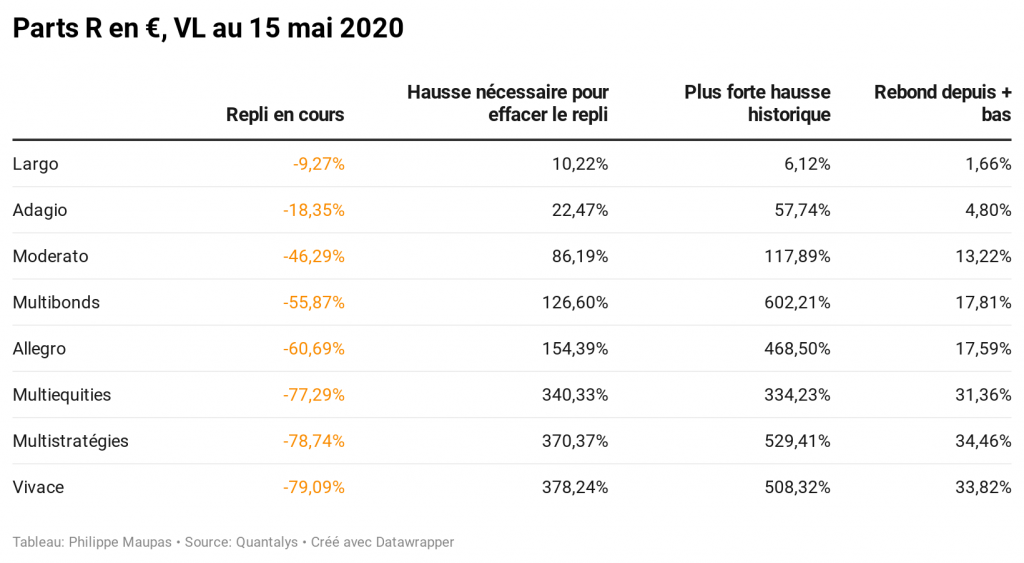

Les bras m’en tombent : les 8 fonds de H2O AM que je suis ont connu des baisses hors norme (allant de -9,09% à -79,09% pour les parts R), ont touché un plus bas entre le 18 et le 23 mars, et les reportings mensuels de 3 d’entre eux, les plus abîmés, sont restés figés à fin février jusqu’à la mi-mai ?

Vous trouverez des nouvelles plus détaillées des 8 fonds de H2O AM dont je suis le long, pentu et peu transparent chemin vers la rédemption plus bas dans ce post.

Bonne nouvelle : le confinement est moins strict. On peut se déplacer jusqu’à 100 kilomètres de chez soi. Notre maison de campagne étant à 60 km de chez nous, nous nous y sommes précipités le week-end dernier.

Mauvaise nouvelle : je vais de nouveau vous infliger des nouvelles de mon potager, qui m’a donné une leçon d’humilité : il n’a pas eu besoin du jardinier très amateur que je suis, qui ne lui a apparemment pas du tout manqué depuis la mi mars. Un peu comme un portefeuille : moins on s’y intéresse, mieux il se porte3.

Au menu du dernier week-end : plantation des courges qui avaient grandi sur notre balcon parisien.

Au menu du prochain week-end : plantation des 60 pieds de tomates qui continuent de grandir sur notre balcon parisien.

J’avais trouvé Etienne Dorsay en petite forme dans ma semaine 19. Je suis rassuré, il est de retour.

https://twitter.com/E_Dorsay/status/1260868740964646912?s=20

Moins drôle : au revoir Monsieur Dame. Michel Piccoli (1925-2020).

"Je ne t'écrirai plus Hélène" : quoi de plus beau que ce duo Romy Schneider/Michel Piccoli en train d'enregistrer le thème musical des "Choses de la vie" ? #CulturePrime pic.twitter.com/xWJfzNAuwt

— INA.fr (@Inafr_officiel) May 18, 2020

Bienvenue dans ma semaine Twitter 20 de 2020.

Another one bites the dust

Neil Woodford a été de 1988 à 2014 le gérant actions star d’Invesco Perpetual au Royaume-Uni. Il a quitté la société pour fonder Woodford Investment Management, dont j’avais suivi de près les malheurs l’an dernier.

Les malheurs ? Une combinaison fatale de sélection de valeurs contre-performante (ça arrive chez les gérants actifs) et de positions en titres non cotés. Quand les investisseurs ont commencé à vendre les fonds en raison de leur sous-performance, le poids des titres non cotés a augmenté bien au-delà des limites réglementaires, ce que la société de gestion a cherché à maquiller par divers subterfuges.

Quand il n’a plus été possible de cacher l’étendue des dégâts, les transactions sur les fonds ont été suspendues et Woodford IM a fini, contraint et forcé, par jeter l’éponge.

Du temps de sa splendeur chez Invesco, Woodford avait un protégé, Mark Barnett. Ce dernier est resté chez Invesco, où il était jusqu’à une époque récente une des stars de l’équipe actions Royaume-Uni.

Jusqu’à ce que ses performances relatives se dégradent (de nouveau, ça arrive, et c’est normal, un gérant actif connaît des périodes de sous-performance, qui peuvent même être très longues).

Et que les investisseurs, toujours trop impatients, sortent des fonds de Barnett.

Dans lesquels il y avait également des titres non cotés.

Tiens, ça vous rappelle quelque chose ?

Abrégeons le suspense : Invesco est une société cotée dans laquelle le contrôle des risques est plus puissant qu’il ne l’était chez Woodford IM.

Invesco a donc pris la décision de déprécier la valeur de tous les titres non cotés détenus dans les fonds de… 60%. Avant de chercher à les vendre. Ca s’est passé fin mars, j’en avais parlé ici (Heurs et malheurs du non coté).

Le montant des dépréciations s’est élevé à 270 millions de £ (environ 306 millions d’€ au taux de change de l’époque).

Epilogue la semaine dernière, avec le départ annoncé de Mark Barnett. Après 24 ans et d’un commun accord.

Woodford/Barnett : mêmes causes, (presque) mêmes effets pour Mark Barnett, qui fut le protégé de Neil Woodford chez Invesco : sous-performance du stock-picking + désastre du non coté = Barnett quitte Invesco. https://t.co/Ljl6Orx27W

— AlphaBetaBlog (@AlphaBetaBlogFR) May 18, 2020

J’avais titré l’an dernier une des mes chroniques pour Gestion de Fortune Haro sur le gérant star. Plus récemment, toujours pour Gestion de Fortune, j’avais parlé de L’éternel retour de l’illiquidité.

Attendez-vous à ce que d’autres gérants star descendent de leur piédestal et mordent la poussière4.

Même si je suis personnellement plus porté sur Bach, Mozart, Ravel ou Chostakovitch que sur Queen, allons-y pour Another one bites the dust.

Apocalypse now ETF

Un des angles d’attaque des détracteurs des ETF est la menace d’ordre systémique que ces derniers feraient peser sur les marchés financiers. Brrrr, terrifiant. On est bien sûr dans le registre de l’hypothétique, la plupart des critiques n’ayant de surcroît pas une idée très précise de la tuyauterie derrière le marché des ETF.

J’ai même lu ça et là, sur des réseaux sociaux, des âneries assez consternantes produites par des professionnels de la gestion ou du conseil : la décision de la Fed d’acheter des obligations haut rendement via les ETF serait un sauvetage de la gestion indicielle. Diantre.

Quoi qu’il en soit, l’apocalypse indicielle n’avait pas de meilleur terrain de jeu pour advenir que le coronakrach violent de mars 2020.

Caramba, encore raté.

Pis encore, on découvre dans une publication (Interim Financial Stability Report) de la Bank of England, entité éminemment respectable, comment les ETF obligataires se sont comportés pendant ce krach. C’est instructif.

L'apocalypse ETF n'a pas encore eu lieu. On découvre même les vertus surprenantes des ETF obligataires pendant le coronakrach dans le dernier Financial Stability Report de la Bank of England.https://t.co/UyM8Xun3uR pic.twitter.com/dAapmQ9T0f

— AlphaBetaBlog (@AlphaBetaBlogFR) May 15, 2020

Les fonds (particulièrement actions, obligations du secteur privé et émergentes) ont fait face à des rachats massifs à partir de la mi-mars, notamment de la part d’investisseurs ayant recours à un fort levier désireux (des hedge funds) de déboucler leurs positions. Ces rachats ont eu un impact sur le fonctionnement des marchés d’obligations souveraines, qui ont connu une courte période de très forte illiquidité.

Alors que tous les investisseurs recherchaient de la liquidité, ils se sont aperçus qu’elle (la liquidité) était beaucoup plus importante sur le marché secondaire des ETF que sur les marchés des titres obligataires détenus par ces ETF. D’où une explosion des volumes de transactions sur certains types d’ETF, notamment ceux exposés à des obligations privées Etats-Unis investment grade.

Pendant cette période de stress, les cours des ETF ont semblé incorporer rapidement les informations sur les titres qui les composaient. Plus rapidement en tout cas que les titres eux-mêmes. Ce qui a pu donner lieu à des écarts importants entre les cours en continu des ETF et leur valeur liquidative de clôture. Ces écarts se sont résorbés à la fin du mois de mars.

Le différentiel entre les cours des ETF et leur valeur liquiditive quotidienne peut suggérer que les valeurs liquidatives des fonds traditionnels [open-ended funds] n’intégraient pas toujours les dernières informations durant les périodes de forte volatilité.

Et ceci :

Le fait que le trading des ETF se fasse aussi sur le marché secondaire implique qu’il y a un risque moins élevé de mise en place d’une dynamique qui incite à la vente forcée des actifs sous-jacents.

Voilà, l’apocalypse indicielle ne s’est pas produite en mars 2020.

La Research Foundation de CFA Institute a publié deux titres intéressants sur les ETF, téléchargeables gratuitement :

- ETFs and Systemic Risks de Maureen O’Hara et Ayan Bhattacharya (2020).

- A Comprehensive Guide to Exchange-Traded Funds (ETFs) de Joanne M. Hill, Dave Nadig et Matt Hougan (2015).

Quand on critique, mieux vaut savoir de quoi on parle.

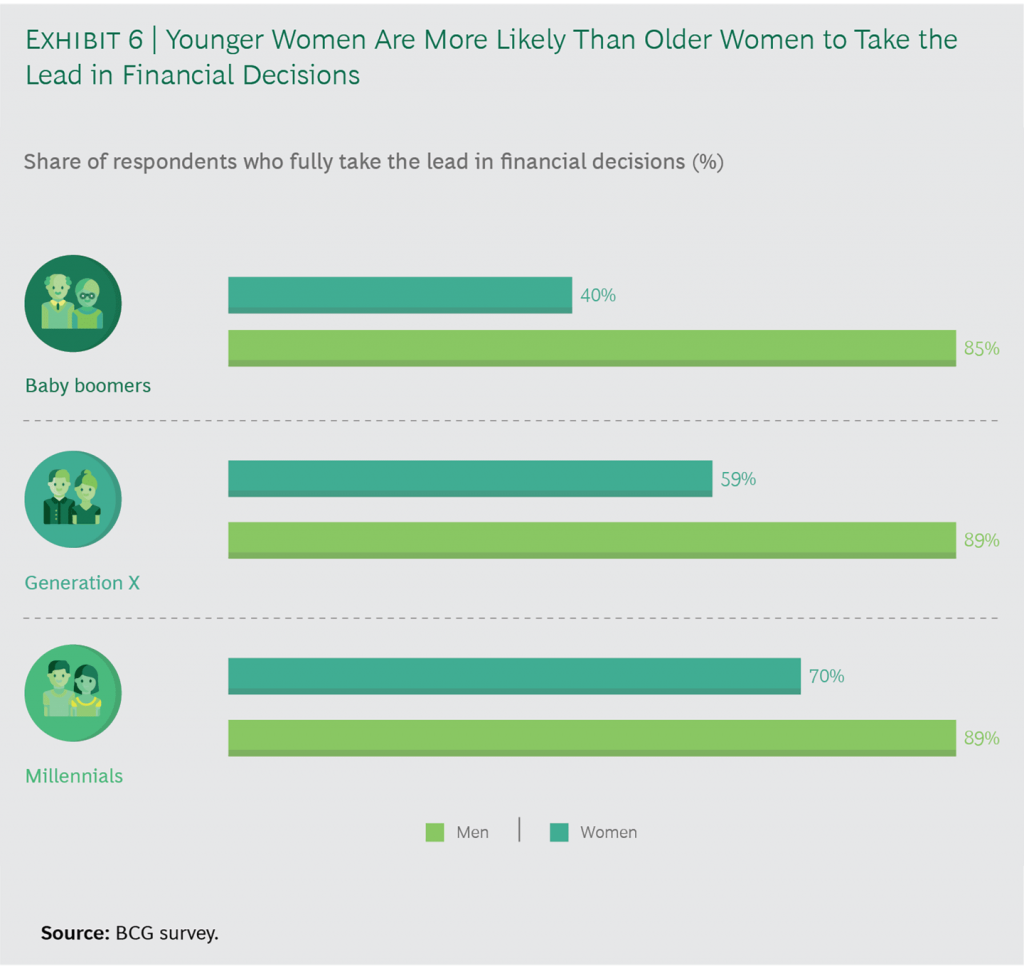

Les femmes, continent oublié de la gestion de fortune

La moitié de l’humanité contrôle un tiers de la richesse mondiale. Cette moitié, ce sont les femmes. Et le tiers va croître.

Il serait temps que les institutions financières en prennent conscience, d’après une étude du Boston Consulting Group5.

Les femmes contrôlent un tiers de la richesse mondiale. Il serait temps que les institutions financières en prennent conscience. Un papier intéressant du BCG. https://t.co/UE6Ygi5spj pic.twitter.com/nWL4rkXDwn

— AlphaBetaBlog (@AlphaBetaBlogFR) May 13, 2020

Qu’affirment les auteurs de l’étude ?

Les femmes ont longtemps été négligées par les gérants de fortune. Et même si le poids des femmes dans la fortune mondiale est de plus en plus important, de nombreuses banques continuent de fonctionner sur les modèles anciens qui considèrent que les hommes sont les principaux décideurs en matière de finance.

Après avoir interrogé 300 personnes dans le monde entier, les consultants du BCG ont identifié 5 thématiques :

- Pour les femmes, la richesse est un moyen pour atteindre plusieurs buts, pas une fin en soi.

- Les femmes prennent les décisions d’investissement en se basant sur des faits, pas sur leur instinct.

- Les femmes de la génération des millénariaux (millennials) ne veulent plus être sur un strapontin : elles veulent prendre en charge leurs finances.

- Les différences culturelles jouent un rôle fondamental dans la construction des comportements en matière de placements.

- Des biais inconscients continuent d’affecter le secteur de la gestion de fortune : les banques considèrent le segment des femmes sous un angle marketing et les femmes se sentent souvent moins bien considérées par leur conseiller que leur partenaire masculin.

Conclusion :

En opposition au modèle traditionnel de la gestion de fortune, basé sur la vente de produits, le nouveau modèle s’intéressera à l’individu dans son intégralité, pas à son sexe. En examinant les idées préconçues sur les femmes, en allant au-delà des stéréotypes pour s’adresser à la personne, en adoptant une approche fondée sur les objectifs des clients et reposant sur des faits démontrables, les banques et les autres acteurs de la gestion de fortune peuvent gagner des parts de marché sur ce segment important6

Mais où sont les neiges d’antan ?

Ca devient une complainte très familière : où est passé le facteur value ?

Vous savez : les titres value ne sont pas chers, délaissés par un marché aveugle. Le gérant value les achète, le marché voit la lumière, la valeur s’apprécie. Et c’est ainsi que le gérant value est grand.

Etait grand plus exactement, parce que ça fait maintenant 12 ans que la value sous-performe massivement la croissance (growth).

Nouvel émoi dans le landerneau value, avec la publication d’un long papier d’un des papes de l’approche quantitative de la value, Cliff Asness, le co-fondateur d’AQR Capital Management.

Quelle que soit la méthodologie utilisée par Cliff Asness, l'écart de valorisation entre les valeurs les plus chères (growth) et les valeurs les moins chères (value) est au plus haut historique. La Value n'a jamais été aussi peu chère. https://t.co/lfvFTnATz3

— AlphaBetaBlog (@AlphaBetaBlogFR) May 13, 2020

Chez AQR, on est quant. Très quant. Asness a donc trituré les données dans tous les sens pour mesurer le différentiel de valorisation entre Value et Growth. Quelles que soient les mesures utilisées, l’écart est au plus haut historique.

Ca ne peut pas durer éternellement, n’est-ce pas ? Le retour à la moyenne, ça existe ? Ergo la sous-performance de la value va finir par cesser. Ergo la value va de nouveau surperformer la croissance, ce qui est dans l’ordre académique des choses, puisque la value est un facteur alors que la croissance n’en est pas un. Non ?

On verra.

Josh Brown s’est immiscé dans le débat et a proposé une définition intéressante des deux styles. La voici.

La Value est-elle morte, 68ème épisode. La contribution de @ReformedBroker au débat. https://t.co/leM5coaZVj pic.twitter.com/XGpbyYwpV6

— AlphaBetaBlog (@AlphaBetaBlogFR) May 13, 2020

Je ne sais pas si le blues de la value va continuer ou pas. Ce que je sais, c’est que le marché, c’est Value + Growth + ce qui n’est ni value ni growth.

Si les débats ésotériques sur la disparition d’un valeureux facteur vous ennuient, il suffit d’acheter tout le marché via un véhicule indiciel à bas coûts.

Des nouvelles de H2O AM

When DrogH2O meets GodH2Ot donc.

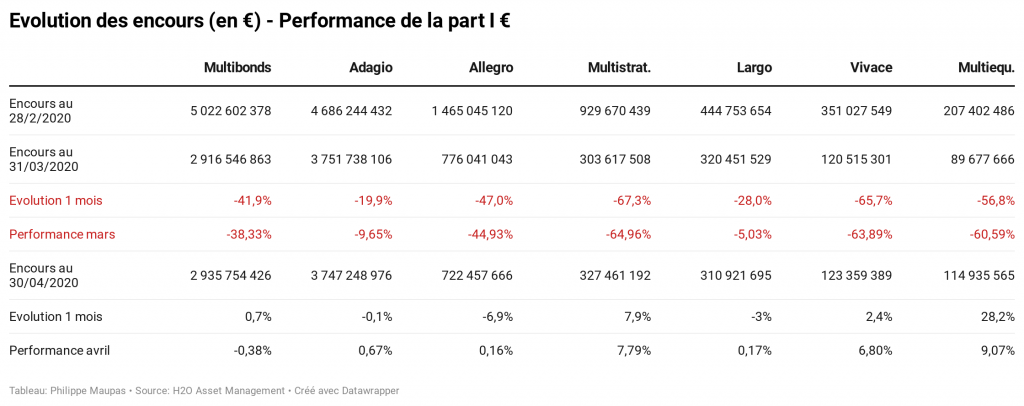

Commençons par l’évolution des actifs des 8 fonds que je suis. De fin février à fin avril, un mois de débâcle et un mois de stabilisation, voire de reprise.

Les 8 fonds ont enregistré des baisses historiques qui se sont terminées entre le 18 et le 23 mars. Pour remonter la pente, il va falloir des hausses parfois considérables. Mais la plupart des fonds ont enregistré des hausses supérieures dans le passé.

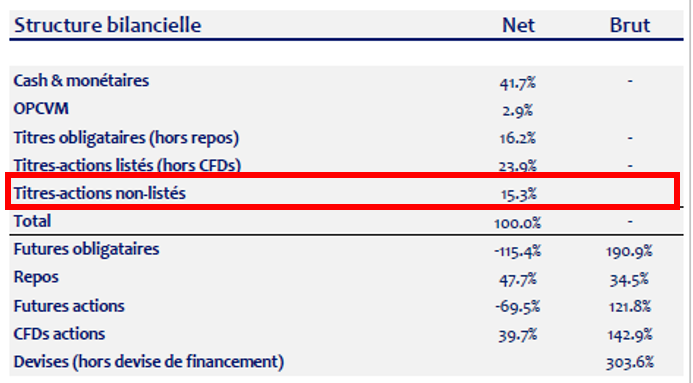

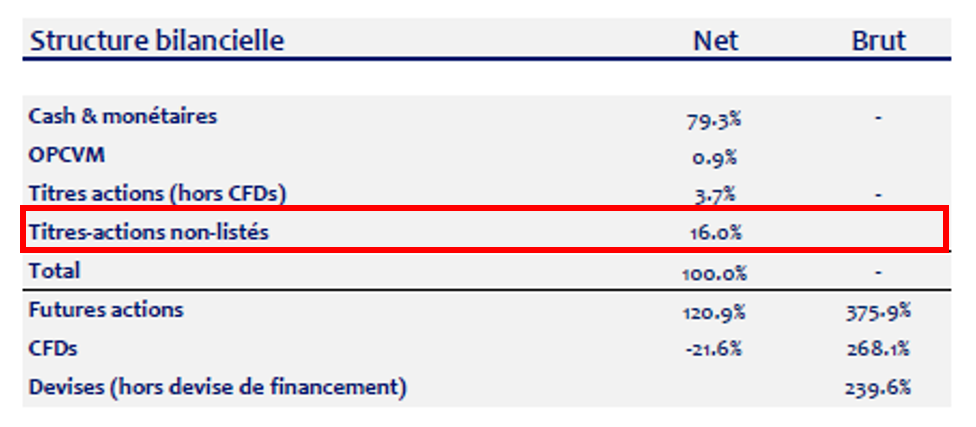

2 fonds, parmi les 3 les plus atteints, détiennent des actions non cotées, dont voici le poids dans leur actif net à fin avril :

- H2O Multistrategies

- H2O Multiequities

Je rappelle que la limite réglementaire est de 10% de l’actif net. Le poids de ces titres illiquides a baissé entre fin mars et fin avril, grâce à la performance positive des 2 fonds sur le mois d’une part, et à des souscriptions nettes positives pour H2O Multiequities d’autre part.

Ces titres non cotés sont des actions de sociétés détenues par Lars Windhorst.

Grâce à l’excellent Robert Smith du Financial Times, on a appris que Windhorst allait racheter les actions aux fonds H2O AM via un véhicule luxembourgeois. Avec décote.

Et voici l'article de @BondHack, qui avait levé le lièvre des obligations illiquides en juin 2019 🔽https://t.co/MWzlYCGbLu

— AlphaBetaBlog (@AlphaBetaBlogFR) May 13, 2020

H2O AM s’est refusé à tout commentaire.

Si les titres non cotés de H2O Multiequities subissaient le traitement de choc appliqué par Invesco (décote de 60% avant vente), l’impact sur la VL, toutes choses égales par ailleurs, serait de -9,6 points de pourcentage (-60% x 16%).

Pour H2O Multistrategies, l’impact serait de 9,18 points de pourcentage (-60% x 15,3%).

Mais H2O AM n’est pas Invesco, qui avait eu le grand mérite d’annoncer urbi et orbi cette décote via un communiqué de presse.

- On décote. Ca fait mal aux porteurs de parts des fonds concernés.

- On essaie de vendre les titres. Si le prix de vente est supérieur au cours décoté, tant mieux. S’il est inférieur, ça fait de nouveau mal aux porteurs de parts des fonds concernés.

On ne saura sans doute jamais avec quelle décote par rapport à la valeur d’inventaire utilisée par H2O AM Lars Windhorst rachètera ses actions à la société de gestion. Pour redorer le blason de Natixis, actionnaire majoritaire de H2O AM, il serait pourtant bon de le faire savoir.

En bas de la page d’accueil du site de H2O AM à destination des investisseurs français, on trouve ces 3 mots :

Performance, liquidité, transparence.

La performance, elle va et vient. La liquidité est toujours là, sauf quand on en a besoin. Quant à la transparence de H2O AM…

Les produits dont il a été question dans ma semaine Twitter 20 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 20 de 2020. Sayōnara. さようなら.

Illustration : En attendant Godot / mise en scène de Otomar Krejca. – Avignon : Palais des papes, 16-07-1978. Photographie de Fernand Michaud (1929-2012). Source : Gallica.

- En 1976, Valerio Zurlini a fait de ce roman une très belle adaptation cinématographique, avec Jacques Perrin dans le rôle de Drogo.

- J’avais pu/dû me procurer les reportings à fin mars sur le site de Morningstar France.

- A condition qu’il ait été correctement constitué à l’origine et qu’il soit périodiquement rééquilibré.

- To bite the dust en anglais.

- Anna Zakrzewski , Kedra Newsom , Michael Kahlich , Maximilian Klein , Andrea Real Mattar et Stephan Knobel.

- Vous trouvez que c’est du jargon de consultant ? Moi aussi. La version originale, en anglais, est encore pire.

3 réponses sur « Ma Semaine Twitter 20 de 2020 en zone rouge »

Concernant la piètre performance du facteur value, même Fama-French en perdent leur latin. Je partage cet article très intéressant :

https://www.institutionalinvestor.com/article/b1k3pd2z3ptx9g/Ken-French-There-Is-No-Way-to-Tell-If-Value-Premium-Is-Disappearing

We decided to take a look and see what we could say,” French, the Roth Family Distinguished Professor of Finance at Dartmouth College’s business school, explained by phone. “The short answer is you pretty much can’t say anything.

Ce qui ne fait que renforcer votre conclusion d’acheter le marché via un fonds indiciel à bas coût !

Ou encore de ne pas s’occuper de son potager 😉

Le débat continue. L’excellent Jack Forehand vient de mettre en ligne un papier dans lequel il explique pourquoi le facteur value n’a pas disparu : http://blog.validea.com/the-case-for-value-stocks/. Il avait également publié un post défendant la position inverse, pour combattre son biais de confirmation : http://blog.validea.com/the-case-against-value-stocks/. Quant au potager, j’ai un peu menti en disant qu’il n’avait pas besoin du jardinier : il faut quand même désherber et biner. Ce sera fait à partir de demain.

Je vous recommande également un récent papier de Gonçalves et Leonard intitulé : « The Fundamental-to-Market Ratio and the Value Premium Decline ». En corrigeant la valeur comptable des fonds propres pour tenir compte des actifs immatériels, les auteurs démontrent que le « value investing » a continué de fonctionner, y compris dans la dernière décennie.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3573444