Vous avez été scout.e ? Vous en avez gardé de très bons souvenirs ? Voici une occasion de rendre au mouvement scout ce qu’il vous a apporté.

Comment ? C’est fort simple : deux de mes filles vont encadrer en juillet des camps scouts (moins de 50 personnes) dans le cadre de l’EEUdF (Eclaireurs et Eclaireuses Unionistes de France). Les règles sanitaires imposent que les meutes restent dans leur région d’origine, donc en Ile-de-France pour mes filles.

Le lieu d’accueil doit répondre aux contraintes suivantes : espace mixte (forêt et espaces dégagés pour les jeux), accès à l’eau potable et l’électricité, possibilité de couper du bois (mort au moins), lieu couvert à proximité permettant d’accueillir tous les enfants pour une nuit ou plus en cas d’intempéries.

Si vous avez cela dans vos tablettes, n’hésitez pas à me le faire savoir. Merci pour les scouts, qui seront ravis de pouvoir prendre l’air en juillet !

Et le potager, comment va le potager ?

Fort bien, merci.

Les tomates ont quitté dans 3 caisses leur balcon parisien, où elles avaient été plantées le 19 mars, pour rejoindre leur destination finale dans le Vexin et y être replantées en pleine terre.

Aucune nouvelle d’Etienne Dorsay la semaine dernière, je suis inquiet.

J’ai donc été puiser dans sa production antérieure.

https://twitter.com/E_Dorsay/status/1260117489448558592?s=20

Il m’arrive de porter des Birkenstock, je ne sais pas trop quoi penser de ce tweet.

Bienvenue dans ma semaine Twitter 21 de 2020.

Du rififi dans les facteurs

Aswath Damodaran est professeur de finance à la Stern School of Business de New York University.

C’est un des grands spécialistes de la valorisation des entreprises, exercice éminemment actif. Il a récemment publié un long post dans lequel il s’exprime sur 3 débats récurrents.

1️⃣ Value/Growth ?

2️⃣ Gestion active/Gestion indicielle ?

3️⃣ Grandes Capi/Petites Capi ?

Encore ?

Oui, mais quand c'est @AswathDamodaran qui réfléchit à ces questions, c'est forcément intéressant.https://t.co/dvzmx5byHD— AlphaBetaBlog (@AlphaBetaBlogFR) May 19, 2020

- Value vs Growth :

Je parle fréquemment dans ce blog des lamentations des partisans de la value, style qui sous-performe la croissance (Growth) depuis 2008. Pour Damodaran, le style value repose avant tout sur un ratio, cours/actif net, et dans une moindre mesure sur le ratio cours/bénéfice. Ces deux ratios sont d’après lui totalement insuffisants pour évaluer de façon sérieuse une entreprise.

Alors que sur longue durée (1927-2019), la surperformance de la value est incontestable, la tendance s’est retournée lors depuis plus d’une décennie. Les tenants de la value ont avancé plusieurs explications/excuses (les interventions des banques centrales et la montée en puissance des FAANG permettant aux styles Growth et Momentum de surperformer).

Hélas (pour les tenants de la value), la sous-performance s’est encore accentuée pendant la crise du Covid-19.

Pour Damodaran, la chapelle Value s’est égarée : rigidité excessive (des règles et des ratios utilisés), culte de Warren Buffett et Charlie Munger, dévotion aux mânes de Ben Graham, posture vertueuse consistant à pointer du doigt les investisseurs croissance ou dans les valeurs techno.

Selon lui, les modifications sectorielles de l’économie et de comportement des entreprises ont rendu le ratio cours/actif inopérant, sauf peut-être dans le secteur des services financiers.

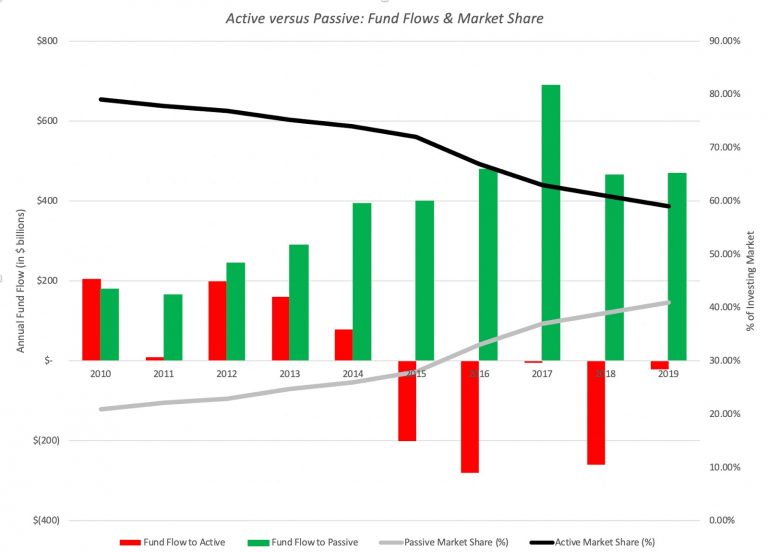

- Gestion active vs Gestion indicielle

Damodaran rappelle que dès 1967, Michael Jensen avait montré que les fonds actions gérés activement (il n’y avait pas encore de gestion indicielle) faisaient en moyenne moins bien que les marchés (incarnés par des indices).

En 1976, Jack Bogle, le fondateur de Vanguard, lançait le premier fonds indiciel accessible à tous les investisseurs.

Damodaran est d’accord avec la thèse de Charles Ellis, pour qui la gestion active est un jeu que perdra l’investisseur (« a loser’s game »). On lira avec profit la dernière édition du livre classique d’Ellis, Winning the Loser’s Game: Timeless Strategies for Successful Investing.

Aujourd’hui, la part de marché de la gestion indicielle continue de progresser aux Etats-Unis, tant en raison de la collecte massive et continue qui se porte sur les fonds indiciels traditionnels et sur les ETF, que de la décollecte des fonds gérés activement.

Les prédictions de Damodaran :

Pour que la gestion active puisse faire face à ses réels problèmes, elle doit aller au-delà du déni (et accepter qu’il y a un problème), de l’illusion (selon laquelle la gestion active délivre, sur la base de preuves anecdotiques) et du blâme (qui consiste à dire que c’est la faute de quelqu’un d’autre). Après la crise sanitaire, je pense que plus de capitaux vont quitter la gestion active pour se porter sur la gestion indicielle, que la gestion active va continuer à décroître, mais qu’il y aura un sous-ensemble de la gestion active qui survivra et prospèrera. Je ne crois pas que l’intelligence artificielle ou le big data sauveront la gestion active, dans la mesure où toute stratégie d’investissement reposant seulement sur des données et des processus mécaniques sera rapidement répliquée et imitée.

- Petites capi vs Grandes Capi

La Value est un facteur selon la recherche académique. C’est-à-dire une caractéristique délivrant sur longue durée une performance ajustée du risque supérieure à celle du marché. Autre facteur souvent mentionné par les praticiens, celui des petites capitalisations, qui délivreraient elles aussi une performance ajustée du risque supérieure à celle du marché.

Il y a bien surperformance sur longue durée (1927-2019), mais elle a disparu depuis 1980. Et Damodaran ne voit pas de raison convaincante à son retour.

Ce qui me renforce dans ma conviction qu’il est préférable d’acheter tout le marché au coût le plus bas possible. En s’exposant à un indice du type MSCI ACWI IMI. On a ainsi accès à tous les pays, tous les styles, toutes les capitalisations.

Hélas, je n’ai pas trouvé d’ETF qui réplique cet indice couvrant 99% de la capitalisation boursière mondiale.

A défaut, on pourra s’exposer à l’indice FTSE Russell All World, qui ne couvre pas les petites capitalisations. Il se trouve qu’il existe un ETF Vanguard répliquant cet indice pour 0,22% de frais de gestion. Ne cherchez pas plus loin. 0,22% pour 90% de la capitalisation mondiale, c’est imbattable.

Si vous voulez creuser les facteurs, lisez donc Your Complete Guide to Factor-Based Investing de Larry Swedroe et Andrew Berkin.

Nicola Horlick se lâche

Nicola Horlick était une star au Royaume-Uni dans les années 1990 : SG Warburg, Morgan Grenfell, Société Générale, elle a enchaîné les postes de direction dans le secteur des services financiers, côté gestion active.

Depuis 6 ans, elle a quitté le monde des grands groupes et a créé Money & Co, une plate-forme qui met les petites et moyennes entreprises du Royaume-Uni en contact avec des particuliers disposés à leur prêter de l’argent.

L’Echo l’a interrogée sur le monde de la gestion. Ca décoiffe.

Nicola Horlick a longtemps joué le jeu de la gestion active, à très haut niveau. Maintenant qu'elle est sortie du jeu, elle peut dire ce qu'elle pense. Merci à @RobinJPowell pour le lien. https://t.co/PfYSX8IkKQ via @lecho

— AlphaBetaBlog (@AlphaBetaBlogFR) May 19, 2020

Pourquoi les sociétés de gestion fusionnent-elles ?

Les gestionnaires de fonds constatent qu’il est difficile de faire mieux que les indices. […] De nombreuses sociétés de gestion de fonds constatent qu’elles ont dépensé des millions d’euros pour des analystes et des gestionnaires qui n’apportent aucune valeur ajoutée.

Qui va gagner ?

Je suis convaincue que les gestionnaires « quantitatifs » l’emporteront. Il y aura soit des fonds « quant » soit des fonds indiciels. Mais pour les gestionnaires, se limiter aux fonds indiciels n’est pas une option, car ils ne rapportent pas assez. Les gestionnaires « quant » devront prouver qu’ils créent de la valeur.

Si c’était à refaire ?

Je changerais mon fusil d’épaule et je ferais le choix de la gestion quantitative. Au lieu de lire des rapports annuels et faire trois fois le tour du monde chaque année pour rencontrer le management, il suffit aujourd’hui d’analyser les données historiques de l’entreprise et ce qui fait bouger le cours de l’action. Et la réponse à cette question est sans appel: c’est le momentum des bénéfices1.

Qu’est-ce qui a changé ?

J’ai travaillé pendant plus de 30 ans dans l’industrie des fonds et je suis arrivée à la conclusion que les gestionnaires actifs ne pouvaient plus gagner. Les marchés sont devenus très efficaces et la technologie augmente encore cette efficacité.

Je vous épargne l’opinion très tranchée et basse du front de Nicola Horlick sur les fonds ESG, que vous pourrez découvrir sur le site de L’Echo.

Données ESG : des nouvelles du front

Je rappelle ma thèse : l’ESG et la gestion thématique sont les deux planches de salut de la gestion active, surtout en Europe où la gestion indicielle n’a pas encore réussi à s’imposer.

L’or de l’ESG, ce sont les données extra-financières. Dans la ruée vers l’or de l’ESG, ce sont les pelles et les pioches. Et l’on sait que dans toute ruée vers l’or, ce sont les producteurs et les vendeurs de pelles et de pioches qui font fortune, pas les prospecteurs.

MSCI, un des 3 acteurs dominants du secteur des indices (les deux autres étant S&P DJ Indices et FTSE Russell) poursuit son offensive méthodique.

Alors que la société protège férocement l’accès aux données relatives aux indices traditionnels, elle est remarquablement ouverte en ce qui concerne ses données ESG (j’avais parlé ici – La ruée vers l’or des données ESG – des MSCI ESG Ratings des sociétés cotées).

C’est même le happy hour permanent.

Dans le combat pour asseoir sa suprématie sur les données #ESG, MSCI ouvre en grand les portes : open bar pour les notations ESG des fonds et des indices. Ca change. https://t.co/5JwCgqBTcW

— AlphaBetaBlog (@AlphaBetaBlogFR) May 22, 2020

Accès libre aux métriques ESG pour tous les indices actions et mixtes (les indices obligataires suivront dans quelques semaines) enregistrés en Europe ! C’est ici.

Accès libre aux métriques ESG pour 36 000 fonds traditionnels et ETF ! C’est ici.

Au premier trimestre 2020, le chiffre d’affaires de MSCI a progressé de 12,2% par rapport à la même période de 2019 ; la marge d’exploitation s’est élevée à 49,9%.

Si vous voulez mieux connaître cet acteur surpuissant, voici une récente présentation. dont j’extrais une page, dans laquelle MSCI mentionne les grandes tendances qui vont porter sa croissance, les vents dans le dos (tailwinds). L’ESG y figure, bien entendu.

Au 31 mars 2020, les ETF actions répliquant un indice ESG MSCI avaient des encours de 37 milliards de $, en croissance de 120% par rapport à la même période de 2019.

Gestion active : des nouvelles du front

C’est dans l’adversité qu’on reconnaît les meilleurs. C’est donc dans l’adversité que la gestion active brillera de mille feux, et exposera l’inanité des fonds indiciels. Construits par des machines. Ne s’intéressant pas à la valeur des actions. Ne détenant pas de cash pour amortir les baisses.

Vous reconnaissez peut-être un des discours des partisans de la gestion active. Sur le papier, tout est vrai.

Et dans la vraie vie ? Adversité il y eut au premier trimestre, celui du Covid-19.

Alors ?

Encore raté.

Les gérants actifs vont briller (relativement) dans la baisse par rapport aux fonds indiciels. N'est-ce pas ? Parce qu'ils peuvent augmenter le poids de cash et s'exposer aux bonnes valeurs. N'est-ce pas ?

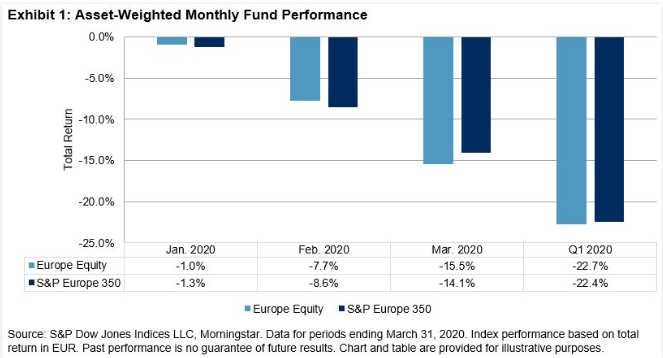

Caramba, encore raté en Europe au T1.https://t.co/p4eOElmXVe pic.twitter.com/qizfgTwwvr— AlphaBetaBlog (@AlphaBetaBlogFR) May 22, 2020

Raté en moyenne pour les fonds actions Europe gérés activement, selon les données de S&P DJ Indices pour le 1er trimestre 2020.

Les fonds gérés activement de la catégorie actions Europe ont battu l’indice S&P Europe 350 en janvier, ont fait moins bien en février et en mars. Sur le trimestre, la performance moyenne pondérée des encours est très légèrement inférieure à celle de l’indice.

Pendant un trimestre de forte baisse, en théorie propice à la surperformance, les fonds actions Europe gérés activement n’ont pas réussi, après frais, à battre le S&P Europe 350.

Un trimestre, c’est bien court, mais comme ça faisait longtemps qu’on n’avait pas eu un environnement aussi propice pour que les gérants actifs puissent briller, je n’ai pas pu résister.

H2O AM : des nouvelles du front

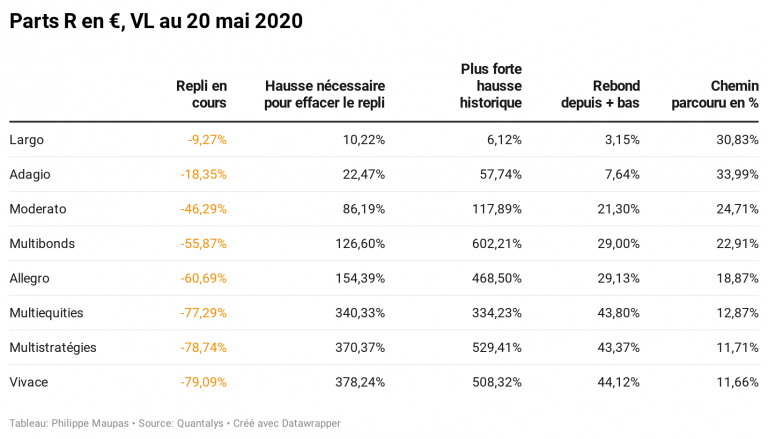

Des nouvelles des 8 fonds de H2O AM que j’ai suivi le chemin de croix et je suis pour vous la lente rédemption.

Des nouvelles des 8 fonds de H2O AM dont je suis le long, pentu et peu transparent chemin vers la rédemption. J'ai ajouté une colonne "Chemin parcouru en %" (Hausse depuis le plus bas/Hausse nécessaire pour effacer la baisse). pic.twitter.com/JUgpZxSqer

— AlphaBetaBlog (@AlphaBetaBlogFR) May 25, 2020

J’ai donc ajouté une colonne à mon tableau de suivi, à l’extrême-droite. Elle mesure le chemin parcouru et correspond au ratio Rebond depuis le plus bas/Hausse nécessaire pour effacer le repli.

Plus le repli a été élevé, moins le chemin parcouru est important.

Les 3 fonds les plus amochés, H2O Multiequities, H2O Multistrategies et H2O Vivace, avaient, au 20 mai, récupéré moins de 13% de leur repli. Deux d’entre eux, Multiequities et Multistrategies, sont de plus sous l’épée de Damoclès des actions non cotées qui pesaient respectivement 16% et 15,3% de leur actif net à fin avril, et pour lesquelles le seul acheteur est un véhicule contrôlé par Lars Windhorst, qui possède les sociétés dont il va racheter les actions.

Autant dire que ça risque de faire mal à la valeur liquidative, si la valeur de ces titres n’a pas déjà été ajustée.

Le chemin est encore long.

Voici de nouveau l’image, pour la lisibilité.

Les produits dont il a été question dans ma semaine Twitter 21 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 21 de 2020. Sayōnara. さようなら.

Illustration : Moonrise Kingdom, de Wes Anderson.

6 réponses sur « Ma Semaine Twitter 21 de 2020 en zone rouge »

Philippe,

merci pour la constance de l’excellence de cette newsletter.

Tu peux regarder l’ETF SPDR®

MSCI ACWI IMI UCITS (frais annuels : 0,4% et réplication physique optimisée)

Bien vu Edouard, merci. Cet ETF semble n’être référencé dans aucun des contrats que suit Quantalys. A mettre dans un CTO. https://www.ssga.com/fr/fr/institutional/etfs/funds/spdr-msci-acwi-imi-ucits-etf-spyi-gy. Ce serait bien qu’Amundi lance un ETF sur le MSCI ACWI IMI, par exemple à 0,19% de frais de gestion.

Curieux : depuis sa création (13/05/2011) et à fin avril 2020, cet ETF a surperformé son indice de référence (+72,61% pour l’ETF, +68,93% pour l’indice). https://www.ssga.com/library-content/products/factsheets/etfs/emea/factsheet-emea-fr-spyi-gy.pdf

Votre article est passionnant !

Le point de vue d’Aswath Damodaran selon lequel l’approche value est devenue trop rigide, « mécaniste » d’une certaine façon, pour fonctionner est intéressant. J’imagine en effet que ne serait-ce que la prolifération des normes comptables (US GAAP, IFRS etc) à travers le monde et leurs multiples interprétations/implémentations possibles par le management (qui produit les comptes) ou les gestionnaires actifs (qui les analyse) a sérieusement changé la donne depuis Benjamin Graham ou les décennies à succès de Warren Buffett.

Le facteur momentum est intéressant et performant ces dernières décennies, mais au final quand on passe à la pratique en l’implémentant quantitativement par exemple dans un fonds ETF on risque peut-être de se retrouver avec la même rigidité que le facteur value…

S’agissant des EFT européens Vanguard, je regrette qu’ils soient toujours systématiquement plus chers que leurs équivalents américains. Quand on voit qu’aux US on peut acheter un VT pour 0,08%, c’est cadeau ! Je suppose que les normes UCITS n’ont pas aidé à faire baisser les prix…

A noter qu’on peut trouver chez Amundi un ETF MSCI World pour 0,18% (LU1437016972) et un ETF MSCI Emerging pour 0,20% (LU1681045370) et répliquer ainsi un World ACWI pour un peu plus de 0,18%. Ces fonds sont disponibles dans certaines bonnes assurances vie en ligne.

Oui, les 2 ETF Amundi sont parfaits, mais ce serait tellement mieux s’il y avait une solution unique, intégrant les petites capi. Edouard Petit me signale dans ce forum qu’un tel ETF existe chez SPDR, pour des frais de 0,4%.

Philippe,

Tout d’abord, un grand merci pour votre excellent blog et votre compte Twitter, que je suis avec grand plaisir et qui sont de véritables mines d’or pour ceux qui s’intéressent à la gestion d’actifs.

Edouard, je profite également de votre intervention dans la discussion pour vous féliciter pour votre remarquable ouvrage « Créer et Piloter un Portefeuille d’ETF» qui a radicalement changé mon approche des investissements financiers.

Concernant l’ETF SPDR MSCI ACWI IMI, outre son niveau relativement élevé de frais de gestion (0,40%), cet ETF ne comporte que 1399 lignes (selon le dernier reporting) pour un indice comprenant près de 9000 titres. Cela fait moins de lignes que l’ETF SPDR MSCI ACWI (2461 lignes), répliquant l’indice MSCI ACWI, qui est un sous-ensemble du MSCI ACWI IMI, ce qui est surprenant. Cela peut expliquer à mon sens l’écart de performance important avec l’indice.

A noter également une tracking error annualisée relativement élevée de 0.38% sur 3 ans (contre 0.19% pour l’ETF SPDR MSCI ACWI). Dommage que l’on n’ait cette tracking error que sur 3 ans, alors que la surperformance de l’ETF sur l’indice est survenue entre les années 2011 et 2016…

Une explication plus marginale (mais pas négligeable) à la surperformance de cet ETF à réplication physique par rapport à l’indice de référence (le MSCI ACWI IMI Net Total Return) serait sa domiciliation en Irlande, permettant de réduire le taux d’imposition à la source des dividendes pour les titres des sociétés domiciliées dans un pays ayant une convention fiscale avec ce pays. Rien que sur les actions US, cela fait actuellement 0,17% de surperformance annuelle par rapport à l’indice de référence (en prenant un taux de dividende de 2,0% pour les actions US, un poids de celles-ci dans le fonds de 57,0% et un taux d’imposition à la source sur les dividendes des titres US de l’ETF de 15% du fait de la convention fiscale entre les 2 pays, contre un taux de 30% retenu par MSCI dans l’indice MSCI ACWI IMI Net Total Return ).

Je précise qu’il ne s’agit là que de mon interprétation ; je suis bien sûr preneur de toute autre explication.