J’ai une confession à faire : je lis avec beaucoup plus d’intérêt les posts de Frédéric Lordon sur son blog, La pompe à phynance, hébergé par Le Monde Diplomatique, que la production de la majeure partie des économistes des banques et des sociétés de gestion.

Lordon écrit mieux, est beaucoup plus érudit, ratisse plus large. Le lire me permet de surcroît de lutter contre mon biais de confirmation.

"Opération Résiliation" est le dernier billet de Frédéric Lordon dans @mdiplo. J'aime beaucoup sa qualification du terme "Opération Résilience" : un "de ces noms improbables sortis d’une hybridation de culottes de peau et de business school." https://t.co/1O8YyLoPUC

— AlphaBetaBlog (@AlphaBetaBlogFR) April 1, 2020

Titi croyait avoir vu un rominet.

Moi, j’ai cru entendre une nouvelle prédiction de Patrick Artus. Et quelle prédiction : l’économiste en chef de Natixis annonce la fin du capitalisme néo-libéral, dans une note assortie de moults graphiques.

Et la palme du meilleur poisson d’avril revient à @Natixis qui annonce la fin du capitalisme néo-liberal à l’issue de cette crise 👏🏼 On aimerait tellement y croire pic.twitter.com/tZfL6Hr0U5

— Charles Fgr (@cfaugeron) April 1, 2020

Patrick Artus poursuit des buts élevés. J’avais parlé ici (en mal) de ses recettes pour réduire le risque de crise financière. Il suggérait notamment

que la gestion active, et non passive, de portefeuille se développe, pour réduire le mimétisme sur les marchés financiers et la variabilité excessive des prix des actifs financiers.

Autant cette affirmation m’avait fait hurler (de rire, mais pas seulement), autant j’aimerais croire en sa dernière prédiction :

Nous l’avons vu1, la crise du coronavirus va amener à remettre en cause tous [l]es choix du capitalisme néo-libéral2 : elle annonce bien la fin de cette forme de capitalisme.

Mais malheureusement, je n’y crois pas trop.

Je suis plus d’accord avec la deuxième des prédictions de Daniel Cohen, lui aussi économiste, mais universitaire (il est professeur à l’Ecole d’économie de Paris et directeur du département d’économie de l’Ecole normale supérieure) : c’est le capitalisme numérique qui va sortir renforcé de cette crise sanitaire.

Ce qui n’est pas une bonne nouvelle.

Daniel Cohen interrogé sur la crise sanitaire par Antoine Reverchon https://t.co/XBL77CWGq9 pic.twitter.com/phrbYWkv94

— AlphaBetaBlog (@AlphaBetaBlogFR) April 5, 2020

De Daniel Cohen, on pourra lire Il faut dire que les temps ont changé (2018), Le monde est clos et le désir infini (2015), Homo Economicus (2013) et La prospérité du vice (2011).

Revenons à Frédéric Lordon. Dans le Monde Diplomatique de novembre 2008, juste après la faillite de Lehman Brothers et en pleine crise financière, il a écrit un article intitulé « Les disqualifiés ».

Ces « disqualifiés », c’étaient Jacques Attali, Nicolas Baverez, Elie Cohen, ces « experts, éditorialistes, politiques, qui nous ont bassinés pendant deux décennies à chanter les louanges du système qui est en train de s’écrouler : ils sont là, fidèles au poste, et leur joyeuse farandole ne donne aucun signe d’essoufflement. »

Les disqualifiés tenaient déjà en 2008 les propos que j’ai rapportés ci-dessus : ainsi Nicolas Baverez, pour qui c’est bien le « capitalisme mondialisé qui est entré en crise ».

Allez, je ne résiste pas à partager un échantillon de la prose de Lordon sur son collègue du CNRS, Elie Cohen. S’il y a un raoût de fin d’année dans cette institution, les conversations entre Lordon et Cohen doivent être intéressantes.

Des gens malintentionnés iront sans doute suggérer que Cohen n’est pas le type même de l’économiste académique et que, avec le temps qu’il passe sur les plateaux, on se demande s’il a jamais pu faire effectuer le moindre progrès à une science autre que celle de sa propre notoriété.

Mais le meilleur des économistes, c’est encore Etienne Dorsay, qui n’en est sans doute pas un.

https://twitter.com/E_Dorsay/status/1245605916105310209?s=20

Je crains qu’entre Daniel Cohen, Patrick Artus et Etienne Dorsay, c’est Dorsay qui ait raison.

Un petit tour en Normandie, chez David Hockney.

David Hockney (82 ans) est confiné chez lui en Normandie. Il est peintre. Il peint donc. Le printemps en Normandie.https://t.co/GTaaRNJyIB pic.twitter.com/6IsXqDf5S7

— AlphaBetaBlog (@AlphaBetaBlogFR) April 1, 2020

Bienvenue dans ma semaine Twitter 14 de 2020. Restez chez vous.

Dead cat bounce

La langue anglaise est d’une grande plasticité. Notamment pour inventer des expressions s’appliquant à toutes les configurations de marché. Ainsi le « dead cat bounce » (« le rebond du chat mort », je vous laisse visualiser la scène).

Un dead cat bounce, c’est une reprise qui fait long feu dans un marché baissier.

Même si je suis a priori totalement opposé à toute forme de market timing, il est néanmoins intéressant, à titre anecdotique, de s’intéresser aux marchés baissiers du passé. En gardant en tête qu’ils ne servent à rien en matière de prévision.

La forte reprise des marchés actions lors de la semaine du 23 au 27 mars signalait-elle la fin de la violente correction qui a débuté le 21 février ? Ou bien s’agit-il d’un « dead cat bounce » ? Je me refuse à avoir une opinion.

Mais pour les investisseurs qui auraient des envies de market timing, deux graphes de Nick Maggiuli, éditeur de l’excellent blog Of Dollars and Data.

The Great Financial Crisis (2/2) pic.twitter.com/kMOAEJd3QC

— Philippe Maupas (@philmop) April 1, 2020

Nick a analysé les 2 précédents forts replis de l’indice S&P 500.

Tout d’abord celui de l’éclatement de la bulle internet, au début du siècle. Un long chemin de croix qui s’est traduit par une baisse de 47%. Avec en cours de route 3 rebonds d’environ 20%. Des dead cat bounces.

Puis celui de la grande crise financière de 2008. Une baisse de 53%. Avec en chemin 3 rebonds, 2 d’environ 12% et un d’environ 24%. Des dead cat bounces.

Le market timing est mauvais pour votre santé financière.

Heurs et malheurs du non coté

Ca fait quelques mois que les investisseurs sortent des fonds actions gérés par Mark Barnett chez Invesco au Royaume-Uni.

Barnett a été formé à l’école de Neil Woodford. Ce dernier a été gérant actions chez Invesco Perpetual de 1988 à 2014, il a enregistré des performances exceptionnelles et a lancé sa propre société de gestion, Woodford Investment Management, en 2014.

Woodford a fini par être emporté par la combinaison fatale d’un stock picking défaillant3 et de participations dans des sociétés non cotées qui ont pris une part de plus importante du portefeuille de ses fonds.

J’ai souvent parlé de l’affaire Woodford l’an dernier, c’est ici.

Il se trouve que Barnett a lui aussi des titres non cotés dans ses fonds. Contrairement à Woodford, il n’a jamais dépassé les ratios réglementaires maximum. Il faut dire qu’Invesco est une société cotée où le contrôle des risques est fait beaucoup plus sérieusement que chez Woodford Investment Management.

Et voici comment Invesco présente ce… hmmm… réajustement ? Ca a dû transpirer au service communication pour rédiger ces explications. https://t.co/qh2trIrCIn

— AlphaBetaBlog (@AlphaBetaBlogFR) April 1, 2020

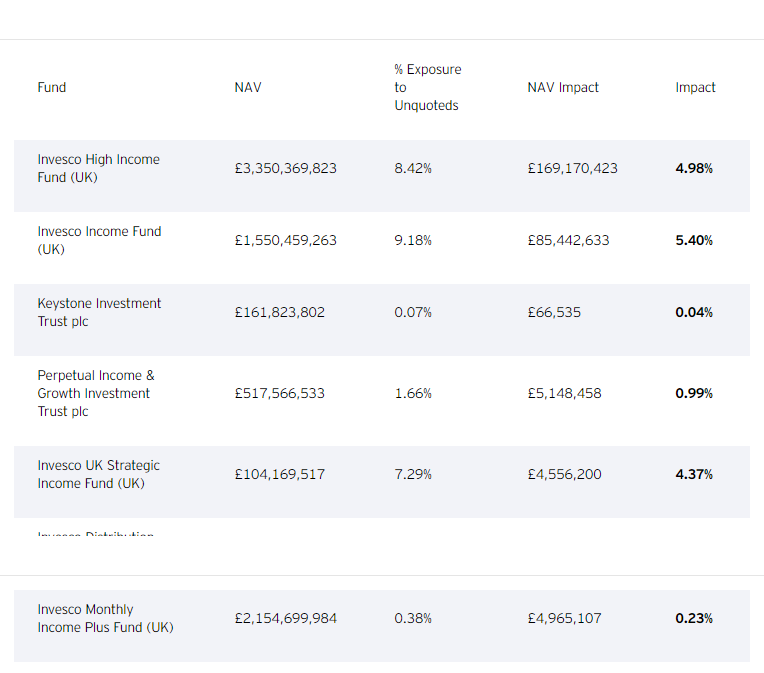

Toujours est-il qu’Invesco vient de déprécier la valeur des titres cotés dans les fonds actions Royaume-Uni de la bagatelle de 60%.

60%.

Voilà l’impact sur les fonds concernés. On notera le poids important des valeurs non cotées dans certains fonds (9,18%, 8,42% et 7,29%). 2 des 3 fonds sont des mammouths en termes d’encours.

Au total, ce sont 270 millions de £ (environ 306 millions d’€) qui sont partis en fumée.

Incidemment, le non coté, c’est ce que fait ce que l’on qualifie génériquement de Private Equity. Vous savez, cette classe d’actifs aux pouvoirs chamaniques : elle délivre plus que les marchés cotés avec une volatilité bien moindre.

J’attends avec impatience les prochaines valorisations de ces fonds.

La liquidité, ça va et ça vient

La Française se présente comme un « asset manager multi-spécialiste ». Ses encours au 31/12/2019 s’élévaient à 69,1 milliards d’euros.

Une de ses filiales, La Française Investment Solutions (LFIS) vient de rejoindre le club des sociétés de gestion françaises ayant mis en place des restrictions à la liquidité de leurs fonds.

C’est d’abord Karakoram Gestion (voir ici) qui avait suspendu les souscriptions et les rachats sur ses fonds en raison de l’illiquidité de certaines micro capitalisations. Puis Axiom, qui a fait la même chose sur son fonds Axiom Credit Opportunities, voir ici). Puis Exane Asset Management, sur son fonds Exane Integrale Fund (voir ici).

LFIS n’a pas suspendu les souscriptions et les rachats, mais a mis en place tout d’abord le « swing pricing »4, puis un « dilution levy », à savoir des frais visant à prévenir la dilution des actionnaires restant dans le fonds en cas de souscriptions nettes positives ou de rachats nets positifs (les derniers étant plus probables que les premiers).

2/7 Pour le fonds LFIS VISION – Premia Opportunities de La Française Investment Solutions, ça s'appelle un "dilution levy" et ça coûte au plus 1% (en cas de souscriptions nettes) ou 10% (en cas de rachats nets).

— AlphaBetaBlog (@AlphaBetaBlogFR) April 2, 2020

Ce « dilution levy », dont le principe était bien entendu prévu dans le prospectus des fonds, concerne LFIS Vision – Premia Opportunities et LFIS Vision UCITS – Premia, deux fonds s’exposant à des primes de risque.

La raison de cette mesure (c’est moi qui souligne en italique dans le communiqué de LFIS) ?

L’environnement de marché actuel est sans précédent, les paramètres implicites étant à des niveaux historiquement disloqués et la liquidité fortement impactée, ce qui a pour conséquence, en ce qui concerne les instruments négociés par le Compartiment, un élargissement important des fourchettes de négociation achat/vente et un tassement de la profondeur de marché (ce qui nécessite de répartir les investissements et/ou la cession des instruments financiers sur plusieurs jours de négociation).

Au 25 mars 2020, les actifs du fonds LFIS Vision – Premia Opportunities (SRRI 3) s’élevaient à 949,19 M€ et la part IS en € était en baisse de 21,96% depuis le début de l’année et de 25,88% sur 1 mois.

Pour ce fonds (c’est toujours moi qui souligne en italique),

Le taux maximum de dilution levy est fixé (i) jusqu’à 1 % en cas de solde net de souscription (entraînant l’application de frais d’entrée et/ou de sortie payables au Compartiment au titre des souscriptions et rachats d’Actions), et (ii) jusqu’à 10 % en cas de solde net de rachat (entraînant l’application de frais de sortie payables au Compartiment au titre des rachats d’Actions).

Au 1er avril 2020, les actifs du fonds LFIS Vision UCITS – Premia Opportunities (SRRI 3) s’élevaient à 1 617,50 M€ et la part IS en € était en baisse de 11,15% depuis le début de l’année et de 11,96% sur 1 mois.

Pour ce fonds (c’est toujours moins qui souligne en italique),

Le taux maximum de dilution levy est fixé (i) jusqu’à 1% en cas de Solde Net des Souscriptions (entraînant l’application de frais d’entrée et/ou de sortie payables au Compartiment au titre des souscriptions et rachats d’Actions), et (ii) jusqu’à 5% en cas de Solde Net des Rachats (entraînant l’application de frais de sortie payables au Compartiment au titre des rachats d’Actions).

Si l’on doit introduire une gradation dans l’impact négatif des mesures, le dilution levy est préférable à la suspension des souscriptions et des rachats. Si un investisseur dans un des fonds concernés de LFIS a été surpris, c’est qu’il n’avait pas lu le prospectus avant d’investir. Tant pis pour lui.

La liquidité est toujours là quand on n’en a pas besoin.

ESG et pandémie

Jamie Powell est journaliste à FT Alphaville.

FT Alphaville, c’est drôlement bien. C’est souvent technique, et en plus, c’est en accès libre, il suffit de s’enregistrer.

Powell remarque que l’on parle un peu moins d’ESG depuis le début de la crise sanitaire. Ce qui ne veut pas dire que l’ESG a disparu. Au contraire, il faut s’attendre à voir les différentes thématiques ESG prendre de plus en plus d’importance.

Pour évaluer si les sociétés cotées se comportent de manière responsable pendant la crise sanitaire, @ajb_powell suggère aux investisseurs #ESG de poser ces quelques questions aux dirigeants https://t.co/qmk1bC45np

— AlphaBetaBlog (@AlphaBetaBlogFR) April 5, 2020

Powell a donc préparé une liste de questions que les investisseurs ESG pourront poser aux dirigeants des sociétés cotées, pour évaluer leur comportement et leur attitude pendant la crise sanitaire.

Quels sacrifices avez-vous fait pour maintenir les salaires de vos collaborateurs ?

Alors que les directions des sociétés recourrent au chômage technique, aux réductions de salaire et/ou aux licenciements, l’idée est d’évaluer dans quelle mesure les directions générales ont contribué à l’effort collectif. Certains patrons et certaines équipes ont montré l’exemple (par exemple le dirigeant de la chaîne d’hôtels Marriott), mais Powell suggère par exemple que les dirigeants des grands fonds de private equity, dont les rémunérations passées ont atteint des niveaux stratosphériques, peuvent tout à fait survivre avec une baisse de rémunération de 80%.

Combien avez-vous dépensé pour faire du lobbying auprès du gouvernement ?

Les plans de relance, qui se chiffrent en centaines de milliards (de dollars, d’euros, etc), suscitent bien entendu les convoitises des acteurs privés. Powell mentionne de nouveau le secteur du private equity, qui aurait tenté d’intégrer les sociétés détenues dans le périmètre du plan américain de 350 milliards de dollars d’aide aux PME.

Qu’avez-vous fait pour alléger le fardeau des petites et moyennes entreprises ?

Les entreprises ont des fournisseurs, qu’elles doivent payer, et des clients, qui les paient. Les analystes financiers aiment que les entreprises soient payées le plus rapidement possible par leurs clients, et qu’elles paient leurs fournisseurs le plus tard possible, car c’est bon pour leur trésorerie. En temps de crise, Powell pense que les grandes entreprises devraient se montrer solidaires en payant plus rapidement leurs fournisseurs quand ceux-ci sont des PME, pour ne pas fragiliser leur trésorerie déjà mise à mal par la chute d’activité. Et en payant leurs gros fournisseurs plus lentement. Powell suggère aux investisseurs de demander aux sociétés un état détaillé de leurs délais moyens de réglement en fonction de la taille de leurs fournisseurs avant et pendant la crise.

Et chez H2O AM, ça va comment ?

Vous avez commencé à regarder la saison 5 du Bureau des légendes ? De mon côté, je suis plongé dans la saison 2 de la série Du rififi chez H2O AM, qui me passionne. Vous avez le droit d’en connaître.

J'ai ajouté 2 fonds H2O AM (Largo et Moderato) à mon suivi quotidien (c'est au 2 avril) pic.twitter.com/oGmO0oW3Te

— AlphaBetaBlog (@AlphaBetaBlogFR) April 6, 2020

Je suis 8 fonds, dont voici les encours à fin février.

Les replis, monumentaux pour certains fonds, n’augmentent plus depuis les points bas des 18, 19, ou 23 mars. Le chemin à parcourir à la hausse reste très long pour effacer les baisses.

Rien de nouveau sur le site de la société de gestion depuis la mise en ligne du communiqué du 17 mars.

La semaine dernière, j’ai mis en ligne ma chronique parue dans le numéro d’avril de Gestion de Fortune. En raison du confinement, ce numéro est accessible en ligne ici.

Cette chronique, Gérant pseudo-actif, sors de ce corps, s’intéresse à la décision de la cour suprême de Norvège, qui a condamné DNB à indemniser les investisseurs auxquels avait été vendu des fonds présentés comme actifs alors qu’ils ne l’étaient pas.

Le post sur LinkedIn par lequel j’en annonçai la parution avait été vu plus de 4000 fois le 7 avril, ce qui est beaucoup (pour un de mes posts).

Ca me laisse à penser que le sujet est d’actualité. La chasse aux closet indexers va pouvoir commencer avec une base juridique solide, c’est une bonne nouvelle pour les vrais gérants actifs.

Les produits dont il a été question dans ma semaine Twitter 14 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 14 de 2020. Restez chez vous. Sayōnara. さようなら.

Illustration : Martin Grandjean – Connected World: Untangling the Air Traffic Network

- En fait, on n’a rien vu, sinon de très nombreux graphiques et des affirmations que rien n’étaye.

- La globalisation, la concurrence fiscale et les délocalisations, y compris d’industries stratégiques.

- Ce qui arrive à tous les gérants, les meilleurs comme les autres.

- Ainsi défini dans le prospectus en anglais de la SICAV : « This will mean that in certain circumstances the Board of Directors may make adjustments in the calculations of the Net Asset Values per Share, to counter the impact of dealing and other costs on occasions when these are deemed to be significant. » Concrètement (c’est moi ui souligne en italique) : « If on any Valuation Day the aggregate transactions in Shares of a Sub-Fund result in a net increase or decrease of the Net Asset Value of the Sub-Fund which exceeds a threshold set by the Board of Directors from time to time for that Sub-Fund (relating to the cost of market dealing for that Sub-Fund), a swing factor will be applied (not exceeding 2% of that Net Asset Value) which reflects both the estimated fiscal charges and dealing costs that may be incurred by the Sub-Fund and the estimated bid/offer spread of the assets in which the Sub-Fund invests. The adjustment will be an addition when the net movement results in an increase of all Shares of the Fund and a deduction when it results in a decrease. »

2 réponses sur « Ma Semaine Twitter confinée 14 de 2020 »

Toujours aussi incisif Philippe!!! J’adore

Bonjour Philippe,

Je relisais ce matin votre article avec plaisir. Merci pour vos publications.

Si vous avez en tête de commenter le débat actuel sur la politique monétaire européenne, je serais ravi d’avoir votre analyse pour mieux comprendre les outils monétaires nouveaux que la BCE met actuellement en place (notamment le dernier sujet sur le collatéral).

Bien cordialement,

Matthieu