Triste semaine avec la nouvelle de la disparition de Jean-Pierre Corbel, qui a tant fait pour la profession de conseiller en gestion de patrimoine en France. Il va manquer.

Jean-Pierre Corbel était un fier auvergnat. Thomas Pesquet a tweeté une belle photo des Monts d’Auvergne en début d’année. La voilà, adieu à Jean-Pierre Corbel.

Autre mise en abyme (décidément!): les monts d’#Auvergne, tranquillement survolés par un ✈️️ (en haut à droite)… le tout survolé par l’#ISS pic.twitter.com/U4zgbTueNR

— Thomas Pesquet (@Thom_astro) January 26, 2017

Bienvenue quand même à toutes et à tous dans ma semaine Twitter 20 de 2017.

Vanguard et Schwab, maîtres roboadvisors

Les roboadvisors sont des intermédiaires financiers proposant des services de gestion de portefeuilles automatisés. Les pionniers de cette nouvelle approche s’appellent Betterment et Wealthfront aux Etats-Unis, mais les acteurs qui raflent la mise ne sont pas les start-ups.

Bien au contraire, ce sont des acteurs établis : Vanguard, dont il est très souvent question dans ce blog, et Schwab.

C’est peu de dire qu’ils dominent le marché : ils écrasent la concurrence.

Comment Vanguard et Schwab dominent de manière écrasante le secteur des #roboadvisors aux Etats-Unis https://t.co/NXBhrjYwoy

— AlphaBetaBlog (@AlphaBetaBlogFR) May 15, 2017

Et pourtant, ils ne sont pas partis les premiers. Ramsey Flynn les qualifie dans RIA Biz de « first movers among the second movers » (les premiers parmi les deuxièmes à se lancer).

Les actifs sous gestion de l’offre de Schwab (Schwab Intelligent Portfolios) s’élèvent à 16 milliards de $ au 31 mars 2017, un peu plus de 2 ans après le lancement du service. Au bout de 15 mois, ils étaient de 8,2 milliards. Il ne leur a fallu que 9 mois pour doubler.

Si la majeure partie de ces actifs sont des transferts internes de clients, un tiers viennent de nouveaux clients, soit plus de 5 milliards de $.

Les actifs de Vanguard Personal Advisor Services, le service de Vanguard, s’élèvent à 65 milliards de $ au 31 mars 2017, en hausse de 15 milliards sur trois mois.

Pour son service, Schwab ne facture pas de frais (se rémunérant notamment sur les ETF Schwab utilisés). Vanguard facture des frais de conseil de 0,3%.

L’un des pionniers du secteur du robo-advice, Betterment, gère environ 9 milliards de $.

Libérez les gérants actifs !

Suite de la série de Jason Voss et C. Thomas Howard sur la renaissance de la gestion actions active, dont j’ai déjà parlé ici et là.

Dans ce post, les deux auteurs font des propositions parfois radicales pour libérer les gérants actifs des multiples carcans qui les empêchent de surperformer.

Les propositions radicales de @TheIntuitInvest et C. Thomas Howard pour libérer les gérants actions actifs https://t.co/Vnz462KAn5

— AlphaBetaBlog (@AlphaBetaBlogFR) May 18, 2017

- Remettre les gérants et les analystes sur le haut du podium : ce sont eux qui permettent aux clients d’atteindre leurs objectifs. Depuis trop longtemps, ils sont contraints par les intermédiaires, qu’il s’agisse des consultants, des plates-formes ou des comités d’investissement.

- Abandonner les mesures arbitraires : à l’origine, le benchmark devait servir à mesurer et à évaluer la performance a posteriori. Son usage a été dévoyé et il sert maintenant à contraindre la gestion a priori. Les intermédiaires ont développé des mesures (boîtes de style, dérive de style ou écart de suivi) arbitraires ayant réduit la marge de manoeuvre des gérants. Ces derniers doivent pouvoir s’éloigner du benchmark et donc avoir un écart de suivi élevé.

- Se concentrer sur les plus fortes convictions.

- Introduire des commissions de performance avec high water mark (un système imposant que le fonds ait dépassé son précédent plus haut pour que la commission de performance soit versée).

- Fermer l’usine à faire du closet indexing : les deux auteurs ont la dent très dure quand ils écrivent que l’industrie de la gestion d’actifs est une usine à faire du closet indexing (c’est-à-dire de la gestion indicielle inavouée qui se prétend active). L’objectif est louable mais aucune piste n’est fournie pour l’atteindre.

C’est quoi un bon benchmark ?

Selon BlackRock, tout investisseur a besoin de trois choses : un plan d’investissement, une stratégie d’investissement appropriée à son profil et à son objectif et un benchmark, à savoir un standard ou un point de référence permettant la comparaison et l’évaluation de la performance de l’investissement.

Dans un article consacré aux fonds de performance absolue, Jason Kephart de Morningstar revient sur les sept propriétés d’un bon benchmark, résumées par l’acrostiche S.A.M.U.R.A.I.

Les 7 propriétés d'un bon benchmark, ou le test S.A.M.U.R.A.I. appliqué aux fonds de perf absolue https://t.co/UFAr9Nk3iG via Morningstar

— AlphaBetaBlog (@AlphaBetaBlogFR) May 17, 2017

- Spécifié à l’avance.

- Approprié au style du gérant et à ses contraintes d’investissement : le CAC 40, composé de grandes valeurs, n’est pas un benchmark approprié pour un gérant actions France qui peut investir dans toutes les capitalisations.

- Mesurable.

- Non ambigu (« Unambiguous »).

- Reflète les vues du gérant.

- Imputable au gérant (Accountable)

- Investissable à bas coût

Je trouve cette check-list très utile, nombre de fonds utilisant des benchmarks ne me semblant pas appropriés. C’est ennuyeux dans tous les cas pour comprendre et analyser la performance, ça l’est encore plus quan un mauvais benchmark est utilisé pour le calcul d’une commission de performance.

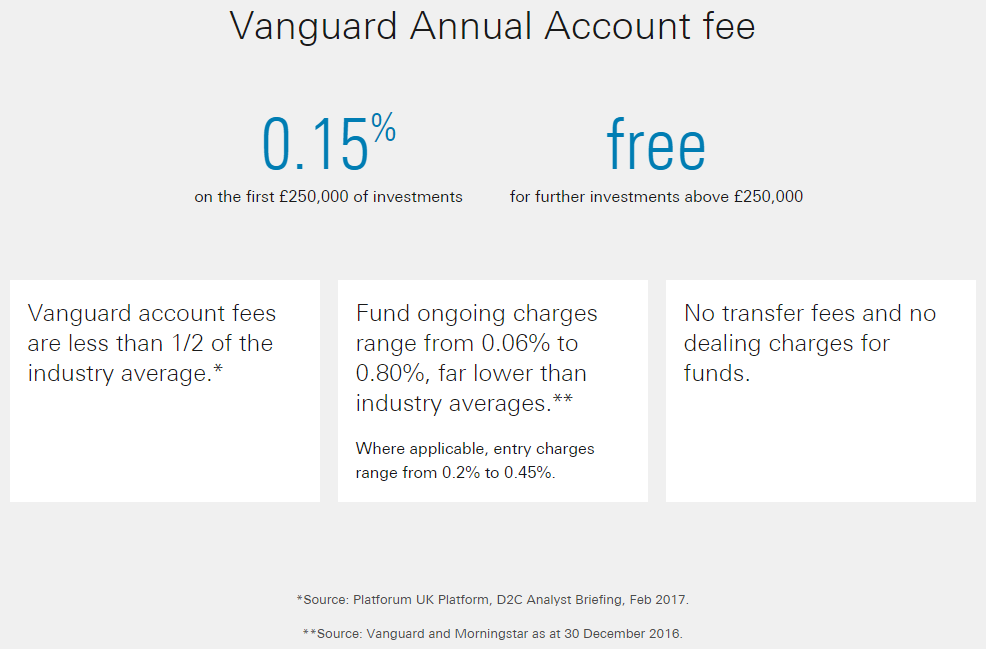

Vanguard attaque

Implanté au Royaume-Uni depuis quelques années, le géant de la gestion à bas coûts vient d’annoncer qu’il y lançait une plate-forme de commercialisation directe à des conditions très… vanguardiennes.

Vanguard veut disrupter tous les marchés, les gérants européens feraient bien de se préparer https://t.co/QwmqyS1qZo @chrisflood_FTfm

— AlphaBetaBlog (@AlphaBetaBlogFR) May 19, 2017

En effet, les frais de gestion administrative facturés par Vanguard sont de 0,15% jusqu’à 250 000 £ (environ 290 000 €), et gratuits sur les montants au-delà de cette somme. Ces frais s’ajoutent aux frais de gestion des fonds Vanguard qui s’élèvent de 0,06% à 0,8%.

Vanguard n’offre (pour le moment) pas de conseils financiers.

Sean Hagerty est le responsable Europe de Vanguard. Questionné par Chris Flood du Financial Times sur les ambitions de la société de gestion dans d’autres pays d’Europe en matière de distribution directe, il répond que l’ambition de Vanguard est de disrupter les marchés partout.

Gérants traditionnels (traduire « chers »), préparez-vous, le rouleau compresseur arrive et « l’effet Vanguard » est bien documenté : les frais baissent partout, y compris ceux des fonds gérés activement.

Que la lumière (sur les frais) soit

Longtemps confidentielle, la discussion sur les frais perçus par les prestataires de services d’investissement prend de l’ampleur.

Un des éditorialistes de Bloomberg, Noah Smith (également économiste), a publié un papier au titre cinglant (« L’épargne des Américains enrichit les conseillers financiers »).

Non à l'opacité des frais des services d'investissement, oui à la transparence totale https://t.co/FhK03lzGf8 via @Noahpinion

— AlphaBetaBlog (@AlphaBetaBlogFR) May 17, 2017

Smith s’appuie sur un excellent papier d’une journaliste du Wall Street Journal, Andrea Fuller, qui a cherché à savoir combien elle payait pour la gestion de son épargne retraite. Il lui a fallu beaucoup de temps et d’efforts pour obtenir la réponse : 1,4% de ses actifs par an (0,55% de frais de gestion perçus par les fonds et 0,85% perçus au titre du conseil par le conseiller).

Smith qualifie ces frais de « huge expenditure » (énorme dépense) sur longue durée. (Incidemment, les frais encourus par un investisseur en unités de compte actions dans un contrat d’assurance vie français peuvent être supérieurs à 3% par an – 2% au titre des frais de gestion du fonds et 1% au titre des frais du contrat.)

Je cite ici Noah Smith, qui met le doigt sur le noeud du problème (ma traduction).

Les marchés ne sont pas libres quand les gens n’ont aucune idée du prix qu’ils paient. L’économiste Friedrich Hayek, un partisan de l’économie de marché, disait que les prix sont importants car ils fournissent aux consommateurs une information sur l’offre et la demande. Sans cette information essentielle, les acheteurs ne peuvent pas savoir s’ils en ont pour leur argent.

Pour Smith, ces frais si peu visibles servent sans doute à financer un gigantesque écosystème. Les frais perçus par les conseillers financiers sont pour partie redistribués aux gérants de fonds actifs (chers), aux gérants de hedge funds (chers), aux gérants de fonds de capital investissement (chers), et servent notamment à payer les salaires curieusement élevés (« curiously high salaries ») des traders, des gérants de portefeuilles et même des secrétaires.

Comment rendre les frais plus visibles ? Pour Noah Smith, en imposant par la loi l’envoi annuel d’un récapitulatif détaillé des frais payés par l’investisseur.

Comme on le dit en anglais, la lumière du soleil est le meilleur désinfectant (« sunlight is the best disinfectant »).

Laissez votre portefeuille en paix

Fréquemment consulter votre portefeuille peut nuire gravement à sa performance. C’est à peu près le message de Peter Lazaroff, CFA. Lazaroff est co-directeur de la gestion de Plancorp, un conseiller en investissements financiers (registered investment advisor) aux Etats-Unis.

Ne surveillez pas votre portefeuille trop fréquemment (ligne rouge : performance moyenne 10 ans) https://t.co/bEaGi1Ywwi via @PeterLazaroff pic.twitter.com/dQs4nL6Fkw

— AlphaBetaBlog (@AlphaBetaBlogFR) May 16, 2017

A court terme, l’évolution des marchés actions peut être erratique. Sur le long terme, la tendance est beaucoup plus prévisible et moins heurtée. Lazaroff illustre cette tendance avec les 3 graphiques intégrés au tweet ci-dessus.

Lazaroff a regardé l’évolution du marché des actions aux Etats-Unis de 1926 à 2016 avec 3 intervalles de calcul de la performance : tous les ans, tous les trois ans et tous les dix ans. La ligne horizontale rouge représente la performance moyenne sur la période considérée.

On voit que l’évolution avec un pas de visualisation annuel est très heurtée, avec de très gros écarts par rapport à la moyenne et de très fortes baisses.

Sur trois ans, l’évolution est beaucoup moins heurtée, les écarts par rapport à la moyenne sont moins importants et les baisses moins élevées.

Sur dix ans, le voyage est beaucoup moins cahotique.

Un investisseur qui consulte fréquemment son portefeuille sera plus souvent confronté à une période de baisse et sera donc plus susceptible de prendre une décision de vente qu’il regrettera ensuite.

Investisseur, fiche la paix à ton portefeuille.

Gestion active : les trois erreurs à éviter

Vanguard fait beaucoup souffrir la gestion active. Mais on oublie trop souvent que Vanguard est aussi un gérant actif, avec des actifs de plus de 1000 milliards de $.

Plus précisément, Vanguard, qui a une politique de frais bas depuis son lancement il y a plus de 40 ans, fait du mal aux gérants chers.

Daniel Wallick, un stratège senior de Vanguard, considère qu’il est tout à fait possible de faire mieux que le marché avec la gestion active, à condition d’éviter trois erreurs.

- Acheter la performance passée.

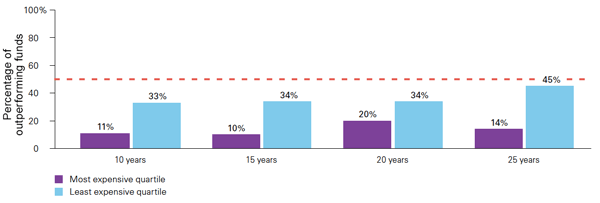

- Payer trop cher la gestion. Vanguard rappelle qu’un des déterminants principaux de la performance future, ce sont les frais. Moins ils sont élevés, plus la performance future le sera (élevée). Le graphique ci-dessous a été réalisée avec des données Morningstar arrêtées au 31 décembre 2014 pour les fonds gérés activement des différentes catégories Actions Etats-Unis. Il représente le pourcentage de fonds ayant surperformé leur indice de référence sur différentes durées en fonction de leurs frais. En violet, les fonds du quartile le plus cher, en bleu clair, ceux du quartile le moins cher. Sur 25 ans, 14% des fonds du quartile le plus cher ont surperformé contre 45% des fonds du quartile le moins cher.

- Attendre d’un fonds actif qu’il batte le marché tout le temps. Des périodes de sous-performance sont inévitables. Elles peuvent durer longtemps et l’investisseur doit être patient.

Bonus : la conférence annuelle de CFA Institute

CFA Institute est une association regroupant plus de 140 000 professionnels de l’investissement dans le monde (j’en suis membre).

Se tient actuellement à Philadelphie sa 70ème conférence annuelle.

Je la mentionne parce que :

- le programme est exceptionnel ;

- certaines sessions sont diffusées en direct et consultables ultérieurement.

Richard Thaler, un des papes universitaires de la finance comportementale, est intervenu hier. Sa présentation est disponible ici.

Enfin, John C. Bogle, l’iconique fondateur de Vanguard, interviendra mardi 23 mai à 14h45 (heure française).

Pour les utilisateurs de Twitter, le mot-dièse pour suivre la conférence est #CFAedge.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre commentaire ne sera pas directement publié, j’aurai à le valider pour qu’il apparaisse.

Ici se termine ma semaine Twitter 20 de 2017. A la semaine prochaine.